Les retraités sont-ils des privilégiés ?

Avec un déficit général des régimes de retraite de 14 milliards d'euros en 2011, la chasse est ouverte. Mais il n'existe que trois pistes : croissance économique, hausse des prélèvements, et baisse des dépenses. La première nécessite courage et créativité. La seconde semble exclue par le taux record de nos prélèvements obligatoires. Reste la troisième. Pour la Cour des comptes, la réduction des avantages dont les retraités bénéficient constitue un gisement significatif d'économies.

C'est ainsi que dans son rapport annuel « Sur l'application des lois de financement de la sécurité sociale » de 2012, la Cour des comptes traite deux thèmes dans le chapitre XV « Dispositifs fiscaux et sociaux propres aux retraités » :

1. Situation financière des retraités

2. Avantages fiscaux et sociaux des retraités

Un troisième sujet – pourtant important, économiquement indissociable des deux premiers et clairement signalé par le Conseil d'Orientation des Retraites - n'est pas abordé :

3. Charges et contraintes propres aux retraités

1. Situation financière des retraités en 2008

Cette situation est examinée sous trois aspects : patrimoine, revenu, comparaison internationale.

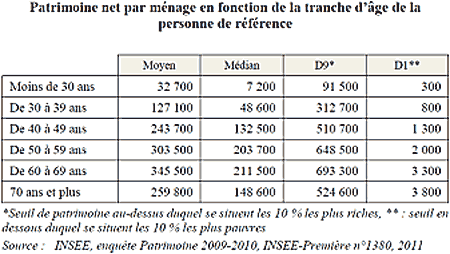

Sur le patrimoine, les données citées par la Cour concernent les ménages et confirment que le patrimoine augmente en fonction de l'âge, un fait logique puisqu'il progresse grâce à l'accumulation de l'épargne issue des revenus d'activité et aux héritages [1]. Mais, sauf pour le premier décile, on constate à partir de 60 ans une rupture : le patrimoine augmente moins qu'au cours des décennies précédentes et il chute brutalement ensuite (réduction de 25% pour les cohortes plus âgées).

Or ces chiffres ne prennent pas en compte l'élément de patrimoine que constituent les retraites obligatoires par répartition. L'INSEE définit pourtant le patrimoine comme « l'ensemble des avoirs accumulés permettant à une personne ou un ménage de disposer de ressources futures » et indique que si les droits à la retraite ne sont pas inclus ici, c'est faute d'être renseignés par l'enquête Patrimoine 2010. C'est une faille dans la démarche statistique, qui retentit inévitablement sur l'évaluation de la Cour. En effet la prise en compte des droits aux retraites bouleverserait les données du tableau ci-dessus, en accroissant fortement tous les patrimoines, mais aussi en accentuant notablement la baisse des patrimoines de 60 à 69 ans et encore plus au-delà de 70 ans. La forte "décrue" des patrimoines des plus de 70 ans indique que le patrimoine est souvent conçu comme une épargne-vieillesse de précaution et qu'il s'épuise assez vite au fil des ans où le retraité puise dans cette épargne. En effet à l'inverse du patrimoine des actifs qui est généralement en phase de constitution, celui des retraités ne bénéficie plus d'apports significatifs. C'est ainsi que les patrimoines moyens et médians à 80 ans sont très faibles : dans 90% des cas, le patrimoine des ménages est à peine suffisant pour assurer leur indépendance au-delà de 80/90 ans, des âges devenus courants. L'intérêt de la société est clairement que les personnes âgées soient financièrement autonomes et non pas à la charge de la collectivité.

Malgré cette absence de prise en compte des retraites futures par répartition, le patrimoine des retraités ne présente aucune « anomalie ». Celui des ménages de plus de 60 ans (calculé sur une durée de 25 ans de 60 à 85 ans) est en effet supérieur à celui de la moyenne des ménages français (calculé sur une durée de 40 ans de 20 à 60 ans) qui supportent souvent à cette période le double poids des emprunts et des charges d'éducation de leurs enfants. Mais, on l'a vu, il est en moyenne très inférieur à celui des ménages les plus « comparables », ceux de la décennie précédant la retraite (50-59 ans).

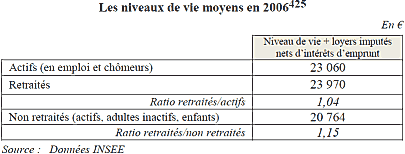

Sur le revenu, le critère utilisé par la Cour des comptes est celui du niveau de vie par personne ou plus précisément par unité de consommation [2]. Malgré à la fois

![]() la prise en compte des « loyers fictifs de la résidence principale » pour les ménages propriétaires [3],

la prise en compte des « loyers fictifs de la résidence principale » pour les ménages propriétaires [3],

![]() la sous-évaluation, voire l'omission, des avantages en nature parfois substantiels dont bénéficient les salariés en activité,

le niveau de vie des retraités n'est que de 4% supérieur à celui des actifs.

la sous-évaluation, voire l'omission, des avantages en nature parfois substantiels dont bénéficient les salariés en activité,

le niveau de vie des retraités n'est que de 4% supérieur à celui des actifs.

Au total donc, un écart minime. D'autant plus que les actifs sont définis ici comme des personnes ayant un travail ou inscrites au chômage. Avec cette vision, les actifs (ayant un travail) ont évidemment des revenus supérieurs aux actifs (ayant un travail ou chômeurs [4]). En réalité, le niveau de vie des retraités demeure inférieur à celui des actifs ayant un travail, personnes auxquelles il semble plus logique de les comparer : la situation des chômeurs est en général transitoire, alors que celle des retraités est presque toujours définitive.

L'écart de 4% et même de 15% étant visiblement inférieur au degré de précision de l'instrument de mesure et à la distorsion encourue du fait des carences signalées plus haut, d'autres arguments sont avancés par la Cour pour étayer l'idée que le niveau de vie des retraités serait quand même supérieur à celui des « actifs » :

| Des actifs | Des retraités | ||

|---|---|---|---|

| Sous-estime le niveau de vie | Sur-estime le niveau de vie | Sous-estime le niveau de vie | Sur-estime le niveau de vie |

| - | Les personnes plus jeunes vivant en institution ne sont pas prises en compte | Les retraités sont plus souvent logés à titre gratuit ou en HLM ; Les retraités consomment des produits ayant des taux de TVA plus faibles | 600.000 retraités en maison de retraite ne sont pas pris en compte |

Note de lecture : Le niveau moyen des revenus des retraités est sur-estimé quand on exclut 600.000 personnes en maison de retraite et souvent très agées.

En résumé, aucune conclusion sérieuse ne peut être tirée de ces facteurs contradictoires non quantifiés. D'autant plus que d'autres éléments encore doivent être pris en compte (voir ci-dessous point 3, Charges et contraintes spécifiques aux retraités).

La Cour traite ensuite du taux de pauvreté des retraités qui est de 10% aujourd'hui alors qu'il était de 35% en 1970. Ce progrès est particulièrement justifié, les retraités n'ayant souvent plus aucun moyen d'améliorer leur situation. Et si ce taux de pauvreté est inférieur à celui de l'ensemble de la population française, il est supérieur à celui (7,6%) des actifs ayant un travail [5].

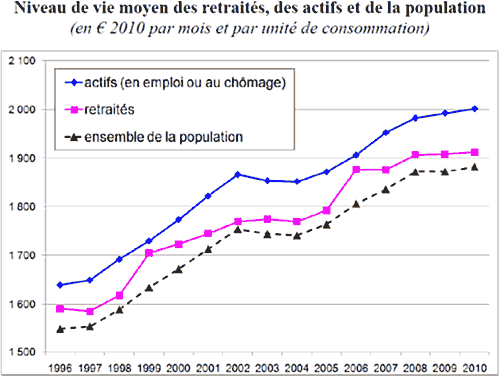

Enfin le 12ème rapport du COR publié en décembre 2012 fournit des données plus récentes (jusqu'à 2010) qui font apparaître un niveau de vie moyen des retraités par unité de consommation de 1.913 euros, légèrement inférieur à celui des actifs (en emploi ou au chômage) de 2.002 euros, mais un peu supérieur à celui de l'ensemble de la population (actifs, chômeurs, inactifs, enfants). Une situation constante depuis au moins 1996 mais où, depuis 2006, du fait des réformes des retraites successives, la situation générale des retraités décroche nettement de celle des actifs, tout en se rapprochant progressivement de celle de l'ensemble de la population.

Source 12ème rapport du COR. Données INSEE-DGI, enquêtes revenus fiscaux rétropolées de 1996-2004, Revenus fiscaux et sociaux 2005-2010

L'enseignement de ces différentes études est que la faiblesse des écarts entre la situation actuelle des retraités et celle des actifs, tout comme les incertitudes statistiques qui affectent ces données, doivent inciter à la prudence et éviter d'en tirer des conclusions catégoriques. En France, on peut donc affirmer que la situation actuelle des retraités est en moyenne tout à fait comparable à celle de la population française prise dans son ensemble.

Comparaison avec l'étranger

En 2007, la France consacrait 13% de son PIB au paiement des retraites, un taux supérieur aux pays comparables cités par l'OCDE, sauf l'Italie qui dépensait 14% avant les réformes en cours. L'Allemagne ne dépensait que 10,4%. Cette étude montre surtout que les Français partent tôt en retraite et profitent donc du plus grand nombre d'années à la retraite : 24,4 années pour les hommes (28,1 pour les femmes) contre 20,1 (et 24,5) en Allemagne et 16,9 (et 22,9) en Suède. Pour les comparaisons de niveau de vie, l'OCDE fournit uniquement des données sur celui des plus de 65 ans par rapport à celui de l'ensemble de la population. Le COR constate que ces données sont très difficilement comparables. En Allemagne par exemple, le nombre de retraités conservant une activité complémentaire de type "mini-job" est assez important. Cette possibilité était encore interdite en France il y a 3 ans.

| Plus de 65 ans | 66-75 ans | Plus de 75 ans | |

|---|---|---|---|

| France | 94 % | 97 % | 92 % |

| Allemagne | 92 % | 96 % | 86 % |

| Italie | 83 % | 88 % | 76 % |

| Royaume-Uni | 73 % | 77 % | 68 % |

| Suède | 82 % | 92 % | 70 % |

| Source : 12ème rapport du COR page 43, données OCDE 2006 | |||

En moyenne, et sans tenir compte du mode de financement des retraites (cotisation ou impôts) et du niveau des prélèvements retraite au cours de leurs carrières, la situation des retraités français est plutôt plus favorable que dans les autres pays de l'OCDE en termes de niveau de vie mais surtout en termes de durée passée à la retraite.

2 - Avantages fiscaux et sociaux en faveur des retraités

Le recensement de ces avantages par la Cour des comptes est très complet. Cette étude était sans doute motivée par l'hypothèse que la situation des retraités français étant plus favorable que celle des actifs, il serait possible de fortement les réduire. Cet a priori s'avérant infondé, ce travail peut fournir des indications sur certaines pistes à explorer. A noter également que certaines simplifications produiraient de substantielles économies de gestion et faciliteraient la vie des intéressés, comme l'a montré le dossier de décembre 2012 de la Fondation iFRAP.

Avantages fiscaux

• Exonération d'impôt sur le revenu pour les majorations de pensions pour les ménages ayant élevé plus de 2 enfants. Il s'agit d'un "suravantage" nataliste, favorisant les revenus élevés, mais d'un engagement pris quand ces ménages ont eu leurs enfants. Coût : 800 millions d'euros.

• Abattement de 10% sur le revenu pour frais professionnels. Cet avantage est plafonné à 3.660 euros par foyer fiscal avec un minimum de 374 euros et un avantage moyen de 670 euros. Il coûte 2,8 milliard d'euros Avec un tel intitulé, cet abattement ne semble évidemment pas justifié pour les retraités, mais il faut noter en contrepartie deux choses :

![]() le taux n'est pas non plus entièrement justifié pour certains salariés qui bénéficient notamment de la prise en charge de la moitié de leur carte de transport et de tickets-restaurants et qui sont loin d'engager en net 10% de frais professionnels sur leurs traitements, alors même que, dans leur cas, le plafonnement est porté à plus de 14.000 euros par personne.

le taux n'est pas non plus entièrement justifié pour certains salariés qui bénéficient notamment de la prise en charge de la moitié de leur carte de transport et de tickets-restaurants et qui sont loin d'engager en net 10% de frais professionnels sur leurs traitements, alors même que, dans leur cas, le plafonnement est porté à plus de 14.000 euros par personne.

![]() l'implication très large des retraités dans le fonctionnement et l'encadrement de structures associatives (plus d'un retraité sur deux) les amène souvent à engager personnellement des frais pas tout à fait négligeables en faveur des Associations, qui n'ont généralement pas les moyens de les leur rembourser, ni de recourir au mécanisme compensateur et assez complexe prévu par la loi.

l'implication très large des retraités dans le fonctionnement et l'encadrement de structures associatives (plus d'un retraité sur deux) les amène souvent à engager personnellement des frais pas tout à fait négligeables en faveur des Associations, qui n'ont généralement pas les moyens de les leur rembourser, ni de recourir au mécanisme compensateur et assez complexe prévu par la loi.

• Effets induits : La mesure précédente a des conséquences indirectes, notamment celle de rendre non imposables des ménages qui se trouvaient proches du seuil d'imposition, et donc de les faire bénéficier de plusieurs avantages en termes d'aide au logement, d'allocation pour adulte handicapé, de taux de CSG/CRDS ou d'impôts locaux. Coût : 1,6 milliard d'euros.

• Abattement sur le revenu pour les personnes âgées ayant de faibles revenus. Les personnes de plus de 65 ans dont les revenus sont inférieurs à 1 185 euros par mois (ou 1.910) bénéficient d'un abattement de 2.132 euros (respectivement 1.156 euros) par an sur leur revenu. Coût : 260 millions d'euros.

• Exonération d'impôts locaux. Les personnes de plus de 60 ans dont le revenu fiscal est inférieur à 835 euros par mois (1.281 pour un couple) sont exonérées de taxe d'habitation si elles ne sont pas soumises à l'ISF, bénéficient d'un dégrèvement sur la taxe foncière et d'une exonération de la contribution à l'audiovisuel public. Coût : 750 millions d'euros.

Soulignons que ces trois derniers avantages étant strictement ciblés sur les retraités disposant de faibles revenus, leur suppression, ou leur remise en cause implicitement proposée, risque de les faire glisser en dessous du seuil de pauvreté.

Avantages sociaux

• Taux réduits de CSG. Suivant le niveau de leurs revenus, le taux de CSG auquel sont soumis les retraités, varie de 0% à 6 ,6% contre 7,5% pour les actifs. Ces taux ont été fixés à la création de la CSG, puis réévalués lors des changements de 1998, de façon à ce que la réforme soit neutre pour les retraités comme pour les salariés. En 2011 et selon la Cour, 49% des retraités sont soumis au taux de 6,6%, 12% au taux de 3,8% et 32% en sont exonérés. Il faut observer que les taux de la CSG frappant les revenus de remplacement (pas seulement les pensions, mais aussi les indemnités journalières et les allocations chômage), ont toujours été inférieurs au taux frappant les revenus d'activité, probablement parce que leurs bénéficiaires sont dans une situation de dépendance absolue et sans aucune possibilité de négociation vis-à-vis des parties versantes. Donc la remise en cause de cet écart ne pourrait en toute justice se conduire contre les seuls retraités, mais devrait également s'étendre aux salariés en congés de maladie et aux quelque trois millions de chômeurs. Rappelons également que les retraités perçoivent peu d'allocations familiales, pas d'indemnités journalières, pas d'indemnités chômage. Coût : 6 milliards d'euros.

• Exonération de cotisation maladie sur certaines pensions (Travailleurs non salariés, CNRACL, fonction publique, régimes spéciaux) : le rétablissement du taux ordinaire de 1% ne suscite pas d'observation particulière, mais la Cour n'en chiffre pas l'apport.

• Dégrèvement des cotisations sociales des employeurs de plus de 70 ans. Un avantage, plafonné à 172 euros par an, mis en place pour aider ces personnes à recevoir une aide à domicile et pour transformer des emplois "au noir" en véritables emplois. Coût : 380 millions d'euros.

• Avantages familiaux de retraite. Trois types différents d'avantages : majoration des pensions, attribution de trimestres d'assurance en fonction du nombre d'enfants et des périodes non-travaillées consacrées à leur éducation. Leur coût global fort important est estimé à 15 milliards d'euros, mais là l'objectif de la Cour n'est pas de les supprimer, alors surtout qu'ils jouent au profit des femmes un rôle non négligeable de rééquilibrage de leurs pensions les plus modestes avec celles des hommes. La Cour relève simplement que ces droits qui peuvent représenter jusqu'à 4% de majoration des pensions induisent des comportements d'aubaine avec une anticipation marquée des départs à la retraite, dont le coût a été estimé à 6 milliards d'euros pour le seul régime général par l'École d'économie de Paris. Ici manifestement, ce qu'attend la Cour, c'est un remodelage de ces dispositions de telle manière qu'elles facilitent moins les départs précoces en retraite et contribuent donc moins à allonger certaines retraites.

3 - Charges et contraintes spécifiques aux retraités

Les besoins des retraités varient fortement suivant leur âge, comme le montre le rapport de l'INSEE « Avec le passage à la retraite, le ménage restructure ses dépenses de consommation ». Les dépenses de nourriture diminuent, celles d'équipement, d'habillement et de voyage chutent alors que celles de loyer, des charges locatives, de chauffage, de santé et de services à la personne augmentent fortement. Et le coût de ces cinq services augmente plus rapidement que l'inflation.

![]()

La santé pose de plus un problème particulier. Non seulement le tarif des complémentaires santé est plus élevé pour les personnes âgées, mais les retraités ne bénéficient ni d'aucun contrat-groupe, ni de la prise en charge d'une partie du coût de la complémentaire santé par leur employeur [6], ni de la défiscalisation du solde à la charge de l'assuré lui-même. Le prix des complémentaires-santé efficientes variant de 100 à 250 euros par mois et par personne, les retraités sont fortement pénalisés par rapport au reste de la population française. Observons également qu'avec l'accord national interprofessionnel pour la compétitivité et l'emploi (ANI) qui a été signé le 13 janvier 2013, cet écart ne fera que se creuser puisqu'à échéance 2017 tous les salariés vont disposer d'une couverture minimale en complémentaire santé intégralement déductible de leurs revenus.

Conclusion

Certes, la situation financière de la France nécessitera inévitablement des efforts de toutes les catégories de Français, actifs ou retraités, et il faudra peut-être réorganiser les avantages fiscaux et sociaux existants. Mais cet effort ne peut être juste qu'à condition de partir d'un état des lieux objectif. Or on l'a vu, le titre de la Cour « Retraités : une situation globalement meilleure que celle du reste de la population » procède d'une affirmation qui dans la réalité est loin d'être aussi tranchée que l'affirme la Rue Cambon. D'autres réalités sont d'ailleurs beaucoup moins contestables, comme « Actifs : une situation globalement meilleure que celle du reste de la population » ou « Personnes de 50 à 59 ans : une situation globalement meilleure que celle des 40 à 49 ans ».

Le rapport de la Cour met en évidence les avantages dont bénéficient les retraités, sans remarquer que pour certains d'entre eux ils ne sont pas les seuls à en bénéficier. Les charges spécifiques de cette catégorie de la population doivent aussi être recensées. Ainsi que les aides qu'apportent souvent les retraités à leurs enfants et petits-enfants, catégories les plus exposées à la pauvreté et au chômage ; des aides d'autant plus efficaces qu'elles ont l'avantage d'être bien ciblées et de ne pas subir de pertes dans les circuits de la solidarité publique, qui fait ainsi elle-même l'économie d'aides et de secours importants. Les statistiques prouvent qu'en réalité leur situation est juste comparable à celle de la population française et bien souvent les avantages qu'on leur impute ne font que compenser les handicaps propres à cette population [7].

Les réformes des 20 dernières années ont conduit à une sévère baisse du niveau initial des retraites (notamment dans le privé avec la prise en compte des salaires des 25 meilleures années au lieu de 10 précédemment). Leur indexation sur l'inflation – et les retraites complémentaires privées ne bénéficient même pas de cette garantie -, et non plus sur l'évolution des salaires, entraînera inévitablement, lorsque la crise s'atténuera un décrochage du niveau de vie des retraités par rapport aux actifs. Ainsi par exemple, avec une croissance de 2% par an du PIB par actif, l'écart serait de 50% en 20 ans.

Le surcoût des retraites en France par rapport à l'étranger provient principalement des âges de départ précoces en France (10% de durée de cotisation en moins et 20% de durée de retraite en plus par rapport à l'Allemagne), du coût d'administration des multiples régimes publics et privés obligatoires, mais aussi des avantages substantiels dont bénéficient les agents de la fonction publique et des autres régimes spéciaux.

La contribution des retraités et futurs retraités aux efforts de redressement de la France doit être examinée en prenant sereinement en compte les différents aspects de ce sujet, sans caricature, sans précipitation et aussi et surtout sans exclusive. La création en urgence à l'automne dernier, immédiatement après le rapport de la Cour, émis hors de toute concertation avec les intéressés, d'une nouvelle taxe de 0,30% sur les retraites à compter du 1er avril prochain montre malheureusement que ce n'est pas ce chemin qu'on a pris.

Un certain nombre de retraités partent déjà vivre dans des pays comme le Maroc où le coût de la vie est moins élevé : ce serait un comble si, après celui des plus riches, on assistait à un exode massif des retraités.

Thierry Benne est diplômé d'expertise-comptable. Docteur en droit public, il a enseigné au Centre d'Etudes Supérieures du Management Public (CESMAP). Philippe François est chercheur à la Fondation iFRAP.

[1] La moitié des 18-24 ans sont comptés comme « ménage »

[2] Rapport de la Cour : 1 pour le premier adulte du ménage, 0,5 pour les autres personnes de plus de 14 ans et 0,3 pour les moins de 14 ans

[3] Un choix contestable, puisque la valeur locative cadastrale n'est toujours pas calculée de façon rationnelle et qu'il faudrait aussi prendre en compte l'avantage financier que représente le fait d'être logé en HLM ou logement intermédiaire public, et le droit d'usage des autres biens par leurs propriétaires

[4] Cette remarque est aussi valable pour les comparaisons de patrimoines du point 1 ci-dessus

[5] Pour les salariés, seules les personnes travaillant à temps partiel peuvent être en dessous du seuil de pauvreté ; une population regroupant donc des personnes à temps partiel choisi et contraint

[6] Y compris souvent la prise en charge d'une partie de celle de leur conjoint

[7] Pour les retraités, il serait naturel de changer l'intitulé de l'abattement de 10% sur le revenu de « Frais professionnels » en « Abattement sur retraites »