Le comité de suivi des retraites sera-t-il un machin de plus ou une avancée de notre système de retraites ?

Le comité de suivi des retraites (CSR), voté dans le cadre de la loi Ayrault-Touraine, devrait prochainement être mis en selle [1]. Il a pour objectif de rendre chaque année un rapport avant le 15 juillet vérifiant si notre système de retraite respecte ses objectifs ; Vaste programme ! Quel sera en réalité le fonctionnement de ce comité ? Va-t-il permettre de tenir un discours de vérité sur la soutenabilité de notre système de retraites ? Ou ne sera-t-il qu'un machin de plus, sans moyens d'actions, censé « alerter » le Gouvernement et le Parlement ?

Les écueils du comité de pilotage des régimes de retraite

Le CSR remplace le Comité de pilotage des retraites (COPILOR) mis en place en 2010 à l'occasion de la précédente réforme des retraites, et qui n'a pas fait long feu. Sa mission était similaire puisqu'il était dit qu'il devrait « veiller au respect des objectifs du système de retraite par répartition » et rendre chaque année au Gouvernement « un avis sur la situation financière des régimes de retraite, sur les conditions dans lesquelles s'effectue le retour à l'équilibre du système de retraite à l'horizon 2018 et sur les perspectives financières au-delà de cette date ». Toutefois, ce comité ne s'est réuni qu'une seule fois. Il a par ailleurs fait l'objet de plusieurs critiques :

- sa composition et son fonctionnement doublonnaient avec ceux du COR qui a parmi ses fonctions de « mener une réflexion sur le financement des régimes » ;

- son horizon « borné » à l'équilibre du système de retraites en 2018, date théorique de retour à l'équilibre avec la réforme des retraites Fillon-Woerth.

En quoi consiste ce pilotage ?

Ce pilotage doit s'effectuer comme suit :

- Le COR transmet chaque année, avant le 15 juin, au comité de suivi des retraites un état des lieux du système de retraite

- Le comité de suivi des retraites rend chaque année, avant le 15 juillet, un avis public sur le respect des objectifs du système de retraite par répartition (voir encadré). L'avis doit également analyser de façon spécifique la situation comparée des hommes et des femmes au regard de l'assurance vieillesse ainsi que l'évolution du pouvoir d'achat des retraités.

La Nation réaffirme solennellement le choix de la retraite par répartition au cœur du pacte social qui unit les générations. Le système de retraite par répartition assure aux retraités le versement de pensions en rapport avec les revenus qu'ils ont tirés de leur activité.

Les assurés bénéficient d'un traitement équitable au regard de la durée de la retraite comme du montant de leur pension, quels que soient leur sexe, leurs activités et parcours professionnels passés, leur espérance de vie en bonne santé, les régimes dont ils relèvent et la génération à laquelle ils appartiennent.

La Nation assigne également au système de retraite par répartition un objectif de solidarité entre les générations et au sein de chaque génération, notamment par l'égalité entre les femmes et les hommes, par la prise en compte des périodes éventuelles de privation involontaire d'emploi, totale ou partielle, et par la garantie d'un niveau de vie satisfaisant pour tous les retraités.

La pérennité financière du système de retraite par répartition est assurée par des contributions réparties équitablement entre les générations et, au sein de chaque génération, entre les différents niveaux de revenus et entre les revenus tirés du travail et du capital. Elle suppose de rechercher le plein emploi.

- Le comité adresse des recommandations au Parlement, au Gouvernement, aux caisses nationales et aux institutions de retraite complémentaire, s'il estime que le système s'éloigne des objectifs fixés.

- Le Gouvernement présente au Parlement, après consultation des partenaires sociaux, les suites qu'il entend donner aux recommandations.

- Enfin, le comité remet, au plus tard un an après avoir formulé ses recommandations, un avis sur les suites données par le Gouvernement.

Les leviers à la disposition du CSR

- la durée d'assurance requise pour une retraite à taux plein ;

- le recours éventuel au Fonds de réserve pour les retraites (FRR) ;

- le taux de cotisation d'assurance vieillesse.

À quoi s'est ajouté au cours du débat parlementaire : l'affectation d'autres ressources au système de retraites afin de financer les prestations non contributives ;

- la fixation de limites, concernant l'augmentation du taux de cotisation d'assurance vieillesse et la réduction du taux de remplacement, au-delà desquelles les recommandations du comité de suivi ne peuvent aller. Ces plafonds viennent d'être fixés par décret ; ils permettront de garantir la confiance des assurés dans le système et ses évolutions futures.

La composition du CSR en question

Le CSR est composé de 5 personnes désignées pour leur compétence dans le domaine des retraites. On voit bien que le choix est fait d'un conseil très restreint à l'opposé de la composition très large du COPILOR et/ou du COR. L'objectif est sans doute de parvenir à des recommandations qui ne soient pas le plus petit dénominateur commun entre des partenaires sociaux qui sont souvent très opposés sur la façon de redresser le système de retraites. Sur ces 5 personnes, ce comité comptera deux hommes et deux femmes nommés par décret, plus un président nommé en conseil des ministres. C'est certainement le choix de la parité mais cela rendra certainement le comité très sensible à l'équité hommes / femmes des régimes de retraites. A priori, il ne devrait pas comporter de parlementaires, ni de présidents de caisse de retraite. La loi prévoit qu'il soit secondé par un « jury populaire » (9 hommes et 9 femmes tirés au sort) dont on ne voit pas très bien quel sera le rôle dans des débats qui seront sans doute de nature très technique. Lors de la discussion il a été dit à plusieurs reprise que l'on pouvait avoir des doutes sur l'indépendance d'un comité dont le président serait nommé en conseil des ministres.

Pas de pilote automatique

Le rapport de Mme Moreau il y a un an avait recommandé la mise en place d'un système renforcé de pilotage des retraites : « l'originalité française de la diversité des régimes rend encore plus nécessaire la mise en place de ces outils ». C'est pourquoi la réforme 2014 des retraites a mis en place ce mécanisme qui doit « renforcer le dispositif de veille et d'alerte » selon les rapporteurs du texte. Selon Philippe Pihet, secrétaire confédéral FO chargé des retraites « Nous l'avons échappé belle, car l'avant-projet de loi sur les retraites prévoyait de donner le pouvoir à ce comité technique de décider de mesures comme un nouvel allongement de la durée de cotisation ». Son avis ne sera finalement que consultatif et l'on ne sera pas dans un pilotage automatique du système. Le débat parlementaire a bien précisé l'absence de caractère « juridiquement contraignant » des recommandations du comité, laissant au Gouvernement et au Parlement « une marge d'appréciation ». Les défenseurs du projet ne voulaient surtout pas d'un système fonctionnant comme en Suède ou au Canada, qui prévoient, en cas de divergence des comptes par rapport aux projections, un gel automatique des pensions et dans le cas canadien un relèvement de la cotisation en attendant que le système retrouve sa trajectoire. Ce système serait facteur d'incompréhension pour les assurés et tendrait à dégrader le taux de remplacement selon les rapporteurs. Néanmoins, on constate que, dans le cadre de son plan d'économies, le Premier ministre a mis en place une mesure de gel des retraites, il est vrai au-delà de 1.200 euros mensuels, qui correspond bien à un gel des prestations.

Le CSR est-il néanmoins une nouvelle étape dans le pilotage des retraites ?

Comme le rappelait le secrétaire général du COR, lors d'une conférence organisée en 2010, la réflexion sur les retraites a longtemps été rythmée par la publication de rapports type livre blanc : livre blanc sur les retraites Rocard de 1991, rapport Briet de 1995, rapport Charpin en 1999 ainsi que le rapport Teulade du Conseil économique et social.

Jusqu'à la constitution du COR, né en 2000 à l'initiative de Lionel Jospin, d'un constat partagé par tous les observateurs d'avoir un organisme de suivi de retraites. Le COR est un organisme indépendant placé auprès du Premier ministre pour « aborder collectivement la question des retraites de manière sereine ». La loi lui a fixé six missions :

- réaliser des projections à moyen et long terme des régimes de retraite obligatoire, au moins tous les cinq ans ;

- apprécier les conditions requises pour assurer la viabilité financière à terme de ces régimes ;

- conduire une réflexion sur le financement et en suivre l'évolution ;

- formuler les avis sur la durée d'assurance ;

- participer à l'information sur le système des retraites et les effets des réformes ;

- suivre l'évolution du niveau de vie des actifs et des retraités.

À l'occasion de cette conférence, le COR avait présenté ses « homologues » dans une dizaine de pays étrangers. Avec d'une part, les pays comptant des organisations permanentes : Espagne, Belgique, Allemagne, Japon, Italie, Canada. Et d'autres ayant mis en place des commissions temporaires à l'occasion de grandes réformes : Suède, Grande-Bretagne. Les spécificités du COR sont les suivantes : c'est un organisme de concertation à large effectif en raison du nombre de partenaires sociaux y participant. Il est responsable des projections des régimes mais il n'a pas vocation à émettre des avis.

Le CSR constituerait-il une nouvelle étape ?

Le rapport annuel du COR

Comme on l'a vu, le CSR devra s'appuyer sur les travaux du COR pour rendre son avis : celui-ci vient juste de rendre son rapport annuel sur les évolutions et les perspectives des retraites en France. Très officiellement, le COR rappelle que ce rapport s'inscrit dans une double finalité : « d'une part mesurer l'adéquation du système des retraites à ses objectifs – ce qui est l'objet du « suivi » stricto sensu -, d'autre part, aider le cas échéant à la formulation de recommandations relatives aux modifications des paramètres des retraites - ce qui est l'objet du « pilotage » du système. » Le document décrit dans une première partie le contexte économique et démographique de notre système de retraites. Il y est dit notamment que les hypothèses ayant servi aux dernières projections se sont révélées trop optimistes par rapport à l'évolution réelle et que les nouvelles projections devront intégrer des perspectives plus faibles notamment en termes de migration, et de croissance et chômage au moins à court terme. En revanche les perspectives à long terme (2030) des taux de chômage et de productivité restent inchangées.

| Scénario A | Scénario B | Scénario C | Scénario A' | Scénario C' | |

|---|---|---|---|---|---|

| Taux de chômage | 4,5% | 4,5% | 7% | 4,5% | 7% |

| Rythme annuel de croissance de la productivité du travail | 1,8% | 1,5% | 1,3% | 2% | 1% |

La deuxième partie du document décrit les résultats du système de retraites au regard de la situation financière des régimes et des diverses dimensions de l'équité :

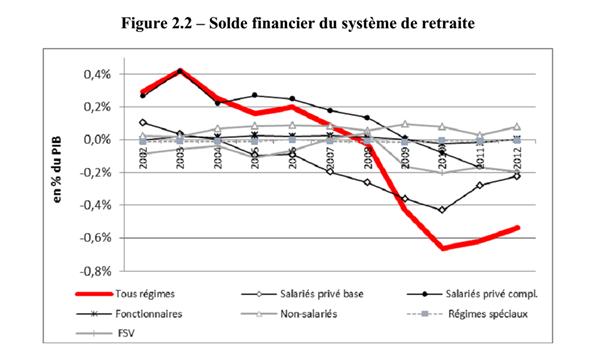

- Situation financière : Le rapport rappelle que le système de retraite est passé à une situation durable de déficit à partir de 2008 avec un besoin de financement annuel de l'ordre de 0,5 à 0,6% du PIB. À propos de la dernière loi sur les retraites, il est dit qu'elle contribuerait à améliorer le solde du système à l'horizon 2020, 2030 et 2040. Le COR se livre ensuite à une de ces phrases dont il a le secret « Si l'on suppose en outre que, en projection, les contributions des employeurs de fonctionnaires d'État et les subventions d'équilibre versées par l'État à certains régimes spéciaux évoluent de manière à maintenir ces régimes à l'équilibre financier année après année, les effets de la loi du 20 janvier 2014 tels qu'estimés dans l'étude d'impact, sous les hypothèses du scénario B de 2012, compenseraient en grande partie le besoin de financement en 2020 estimé (besoin de financement résiduel de 0,2% du PIB à cette date), et en totalité en 2030 et 2040. Le besoin de financement résiduel en 2020 proviendrait essentiellement des régimes complémentaires AGIRC et ARRCO, pour lesquels un nouvel accord est prévu d'être négocié entre les partenaires sociaux d'ici 2015. » Une analyse qui suggère que seuls les régimes du privé resteraient durablement déséquilibrés.

On ne le dira jamais assez mais tant que le Conseil d'orientation des retraites perpétuera dans la lignée de tous les rapports publics l'idée que le besoin de financement du régime des fonctionnaires est nul - autrement dit qu'il est à l'équilibre - car financé par le budget de l'État, il ne sera pas possible de faire une vraie réforme des retraites en France. La seule solution est de mettre en place une caisse de retraite pour les fonctionnaires de l'État à l'image de ce qui se fait déjà pour les fonctionnaires locaux et hospitaliers. À partir de ce moment, on aura une idée claire du déficit et donc du message de vérité qu'il faut désormais tenir.

- dimensions de l'équité : Là aussi le commentaire du rapport du COR nous laisse sur notre faim : « Pour le cas type né en 1953, atteignant en 2014 l'âge d'ouverture des droits de sa génération, le taux de remplacement à la liquidation en cas de départ au taux plein (sans décote ni surcote) serait de 75,1%. Dans tous les scénarios et variantes économiques, ce taux resterait supérieur à la limite de deux tiers [taux retenu par décret] pour les dix générations qui suivent, c'est-à-dire sur l'horizon temporel de 10 ans lui aussi fixé par le décret. Pour ce cas type, le taux global de cotisation pour la retraite représenterait par ailleurs 25,5% du salaire brut en 2014, et, à partir de 2017, 26,1% – soit 1,9 point de moins que la limite maximale de 28% ». En effet, il n'y a rien de triomphant à se situer à -1,9 en dessous de la limite pour le taux de cotisation, dont le taux plafond apparaît s'approcher dangereusement. Quant au taux de remplacement des deux tiers, la formule ne dit pas que même s'il se situe au-dessus de la limite des deux tiers, il se dégrade continument sauf dans les cas particuliers de faible productivité du travail.

Conclusion

Alerter : définition du petit Larousse : attirer l'attention, avertir d'un danger. Ces dernières années ont vu la multiplication des organismes chargés d'alerter le Parlement et le Gouvernement sur l'évolution des comptes publics : assurance maladie, finances et donc récemment retraites. Mais si l'on veut que cette mission soit véritablement menée à bien, cela suppose le respect de plusieurs principes de base :

- disposer de moyens autonomes de chiffrage ;

- tenir un discours de vérité, notamment au regard des hypothèses économiques servant aux projections financières ;

- déclencher automatiquement des mesures correctrices ou au moins une discussion au Parlement sur les mesures d'attente avant une éventuelle refonte plus profonde du système, qu'il s'agisse de la retraite comme de tout autre sujet.

Le CSR se basera sur les prévisions établies par le COR. Ses travaux s'ajouteront à ceux délivrés par le comité d'alerte de l'ONDAM, du Haut conseil au financement de la protection sociale, du CFL (comité des finances locales), CNEN (Conseil national d'évaluation des normes), de la Cour des comptes (dans son format audit et prévision) et du Haut conseil des finances publiques (dont le secrétariat est assuré par la Cour des comptes elle-même).

Le vrai problème tient à l'exploitation en réseau des productions de ces différentes structures sectorielles de surveillance. Le principe de l'auto-saisine à part le comité d'alerte de l'ONDAM et la Cour des comptes, n'est pas retenu dans les statuts des autres organismes. Des décalages quant aux productions des avis et des rapports liés à la disponibilité des données sont donc préjudiciables pour un suivi efficace et autonome des finances publiques.

Ainsi, l'avis du HCFP intervenant lors de la présentation des lois de finances, il ne peut bénéficier par exemple des productions ultérieures de la Cour des comptes ou du CFL qui pourraient rétroagir, enrichir et amender celui-ci.

Dans le cadre de finances publiques en perpétuelle évolution, il importe de conférer à ces organismes à court terme à défaut d'une capacité autonome de chiffrage (qui pourrait intervenir à moyen terme dans le cadre des contraintes budgétaires actuelles), la capacité d'intervenir dans le débat public de façon autonome afin de corriger leurs précédents avis à partir du moment où un décalage significatif (prévision INSEE rectifiée etc.) ou la reddition d'informations plus précises deviennent disponibles. Un schéma et une mise en cohérence d'ensemble dans la production et la livraison des données par les institutions responsables devraient permettre de programmer (hors dérapage imprévu) les interventions de chacun et ouvrir la voie à la consolidation et à l'enrichissement des avis.

Il y aurait alors des avis provisoires et des avis consolidés, ainsi que des avis révisés au gré des informations disponibles, ce qui permettrait un meilleur suivi et une mise en perspective affinée de la trajectoire de nos finances publiques.

[1] Originellement nommé « conseil de surveillance des retraites » et rebaptisé à l'occasion du débat parlementaire.