La Préfon : une niche fiscale pour casser la progressivité de l'impôt ?

Dans le cadre du Projet de loi de finances rectificative 2013, il a été décidé de prolonger d'un an la possibilité qu'ont les fonctionnaires et leurs conjoints de déduire les cotisations versées au titre du rachat d'années non cotisées à la Préfon. Le gouvernement a justifié ce cadeau fiscal par la réforme des retraites qu'il a entreprise et « l'effort important afin de garantir l'équilibre et la justice de notre système de retraites ». Or, rien dans cette mesure ne justifie ce traitement à deux vitesses alors que c'est d'un système universel permettant à tous de préparer correctement sa retraite dont notre pays a besoin.

La Préfon qu'est-ce que c'est ?

La Préfon est un régime de retraite complémentaire facultatif par capitalisation destiné aux fonctionnaires, aux anciens fonctionnaires et aux conjoints de fonctionnaires. Il a été créé en 1967 afin de pallier la non prise en compte des primes dans les retraites des fonctionnaires et ce alors que les retraites complémentaires avaient été créées et généralisées pour le secteur privé. Cette épargne retraite est depuis gérée sous la gouvernance des quatre grandes centrales syndicales (sauf la CGT qui a toujours considéré ce principe d'épargne retraite comme contraire à ses principes) et la gestion financière en est confiée à CNP, Axa, Groupama et Allianz.

La Préfon se présente comme la première complémentaire retraite des fonctionnaires, avec 375.000 affiliés, dont 100.000 allocataires, pour 10,4 milliards d'euros d'encours fin 2011. La Préfon relève depuis 2004 du même régime fiscal que les PERP. C'est-à-dire que comme le Plan d'Epargne Retraite Populaire les cotisations versées sont déductibles dans la limite de 10% du revenu professionnel net et dans la limite de 8 fois le plafond annuel de la Sécurité sociale et la part déductible non utilisée peut être reportée sur 3 ans.

Mais le régime Préfon bénéficie en plus d'un avantage spécial qui permet de déduire 2 années de rachat de cotisations de l'assiette des revenus imposables. Cette possibilité est ouverte à toute personne affiliée avant 2005 ou à tout nouvel affilié en activité lors de son affiliation. Cette possibilité est indépendante du niveau de revenu : elle permet ainsi de déduire au maximum 2 x 6703,20 € (classe la plus haute de cotisations) soit 13.406 euros et même 26.812 euros si on le fait au titre de son conjoint dans la mesure où il a été affilié avant 2005. Cet avantage qui devait se terminer en 2013 a été prolongé d'un an par amendement du gouvernement, tout comme il l'avait été en 2012, comme le révèle le site toutsurlaretraite.com. Le rapporteur du Budget, Christian Eckert, a indiqué "Nous avions prévu une sortie « en sifflet » du dispositif et ce sifflet est rallongé tous les ans" et "nous avons déjà fait la même chose l'année dernière, nous allons la refaire cette année, et il y a de grandes chances pour que nous la fassions à nouveau l'année prochaine."

Il s'agit par ailleurs d'une déduction qui s'ajoute à celle de la cotisation assimilable au PERP et qui est elle plafonnée à 30.038 euros si l'affilié bénéficie de revenus professionnels. Autant dire que c'est un sacré avantage – près 57.000 euros - qui est ainsi conféré, l'argument de la défiscalisation étant clairement mis en avant par la Préfon dans ses publicités et sur son site internet. Précisons que ce qui vient d'être décrit s'applique également aux contrats de retraite complémentaire par capitalisation Corem et CRH qui s'adressent aux fonctionnaires locaux/hospitaliers.

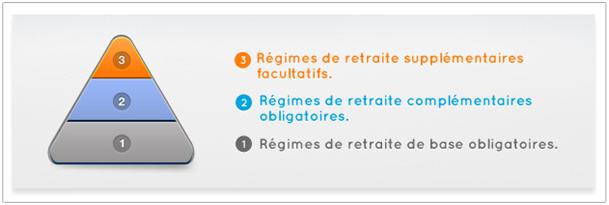

La lecture du site Préfon donne un certain nombre de justifications à cet avantage et à l'intérêt d'y souscrire face aux nombreuses autres solutions d'épargne retraite qui existent sur le marché. Ce qui est souligné c'est que les retraites de la plupart des pays industrialisés reposent sur un système à trois piliers : une retraite de base obligatoire, le plus souvent par répartition, puis une retraite complémentaire le plus souvent de branches, également obligatoire, par répartition ou capitalisation, et enfin une retraite surcomplémentaire individuelle ou collective (par entreprise) facultative, le plus souvent par capitalisation.

Source : Préfon-retraite.fr

Source : Préfon-retraite.fr

La Préfon correspond selon le site internet à cette dernière catégorie et est rendue nécessaire par l'allongement de la durée de retraite et la baisse de la durée de vie active qui induit naturellement une baisse des cotisations versées et donc du revenu de remplacement une fois à la retraite. Si cette analyse est vraie, elle l'est surtout pour le secteur privé. Pour les fonctionnaires la durée de la vie active est en principe garantie puisqu'il y a l'emploi à vie. Quant à l'allongement de la durée de retraite elle n'a pas d'incidence puisque les retraites sont fixées en fonction d'un pourcentage du dernier salaire (théoriquement le meilleur de la carrière) [1] et révisées en fonction de l'inflation.

En revanche, pour le secteur privé, les rendements des retraites fixés sur les 25 meilleures années sont affectés par les accidents de carrière (chômage, etc.), les retraites complémentaires en points ont vu leur rendement régulièrement baisser et leur revalorisation fixée en dessous de l'inflation. Quant aux retraites surcomplémentaires, même si d'autres dispositifs d'épargne type assurance vie existaient bien sûr déjà, ce n'est qu'à partir de 2004, qu'a été offert, à titre individuel, la possibilité d'épargner pour la retraite en déduction de l'impôt sur le revenu.

On peut donc s'étonner qu'un régime plus incitatif à titre fiscal soit permis pour les fonctionnaires et surtout, regretter que jamais à l'occasion de la réforme des retraites de 2013 un système universel d'incitation à la retraite surcomplémentaire n'ait été défendu. Pourquoi défendre au nom du pouvoir d'achat une mesure qui ne concerne que les fonctionnaires alors qu'il aurait été bienvenu d'expliquer qu'une part de retraite complémentaire par capitalisation est indispensable pour « garantir l'équilibre et la justice de notre système de retraites », objectif du projet de loi adopté en fin d'année.

[1] C'est ce que l'on appelle des retraites à prestations définies, plus avantageuses que celles à cotisations définies.