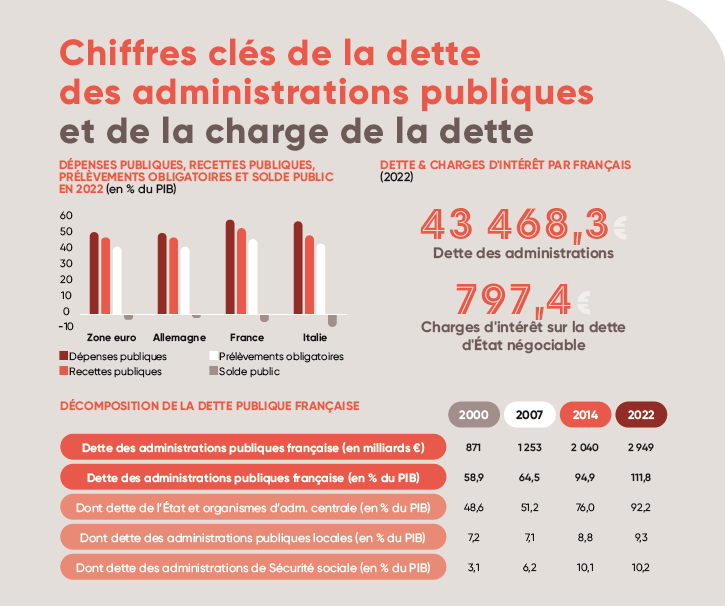

La dette des administrations publiques françaises a dépassé les 3 000 milliards € en 2023. La charge de la dette a considérablement augmenté, passant de 35,5 milliards € en 2021 à 51,8 milliards € en 2022 (en comptabilité nationale). Elle va continuer à augmenter au cours des prochaines années. Si nous continuons à nous endetter toujours plus dans un contexte de hausse des taux, nous risquons des tensions importantes sur la dette française.

Alors que le projet de loi de finances pour 2024 est discuté au Parlement, on peut s’interroger sur la soutenabilité de la dette à l’aune de la nouvelle donne économique : inflation forte, et dont on suppose qu’elle va perdurer jusqu’en 2025, taux à court terme aux environs de 4 % et taux à long terme ayant entamé leur remontée (le taux de rendement de l’obligation d'État à 10 ans en France est actuellement de 3,35 %).

L’inversion actuelle de la courbe des taux ne permet pas, sans un coût élevé, de lever des montants élevés à court terme. Le refinancement de la dette à moyen et long terme arrivant à échéance se fait avec des taux forcément plus élevés que ceux des années 2010.

En 2024, les montants de dette à long terme arrivant à échéance seront de 172,6 milliards €, puis 204,6 milliards € en 2025 et encore 194,1 milliards € en 2026. Auxquels il faut ajouter le déficit de l'État, prévu à 140 milliards € en 2024, ce qui signifie que, rien que pour l'État, ce sont plus de 300 milliards € qu'il faudra financer.

Les risques sur la dette française sont, pour les prochaines années, les suivants :

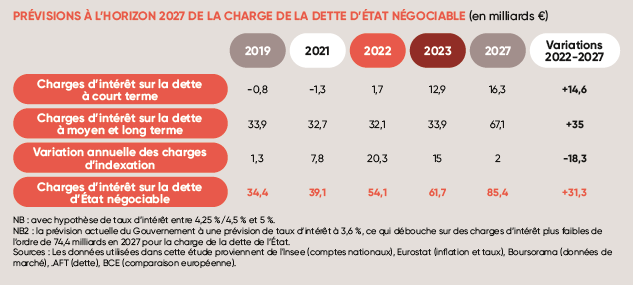

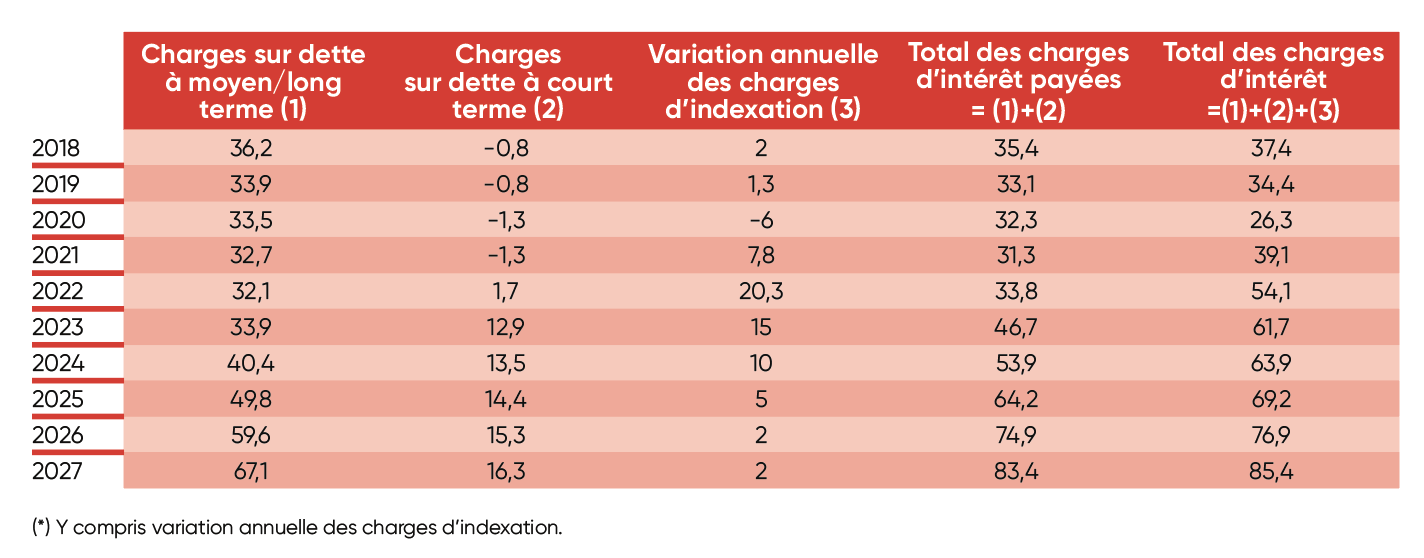

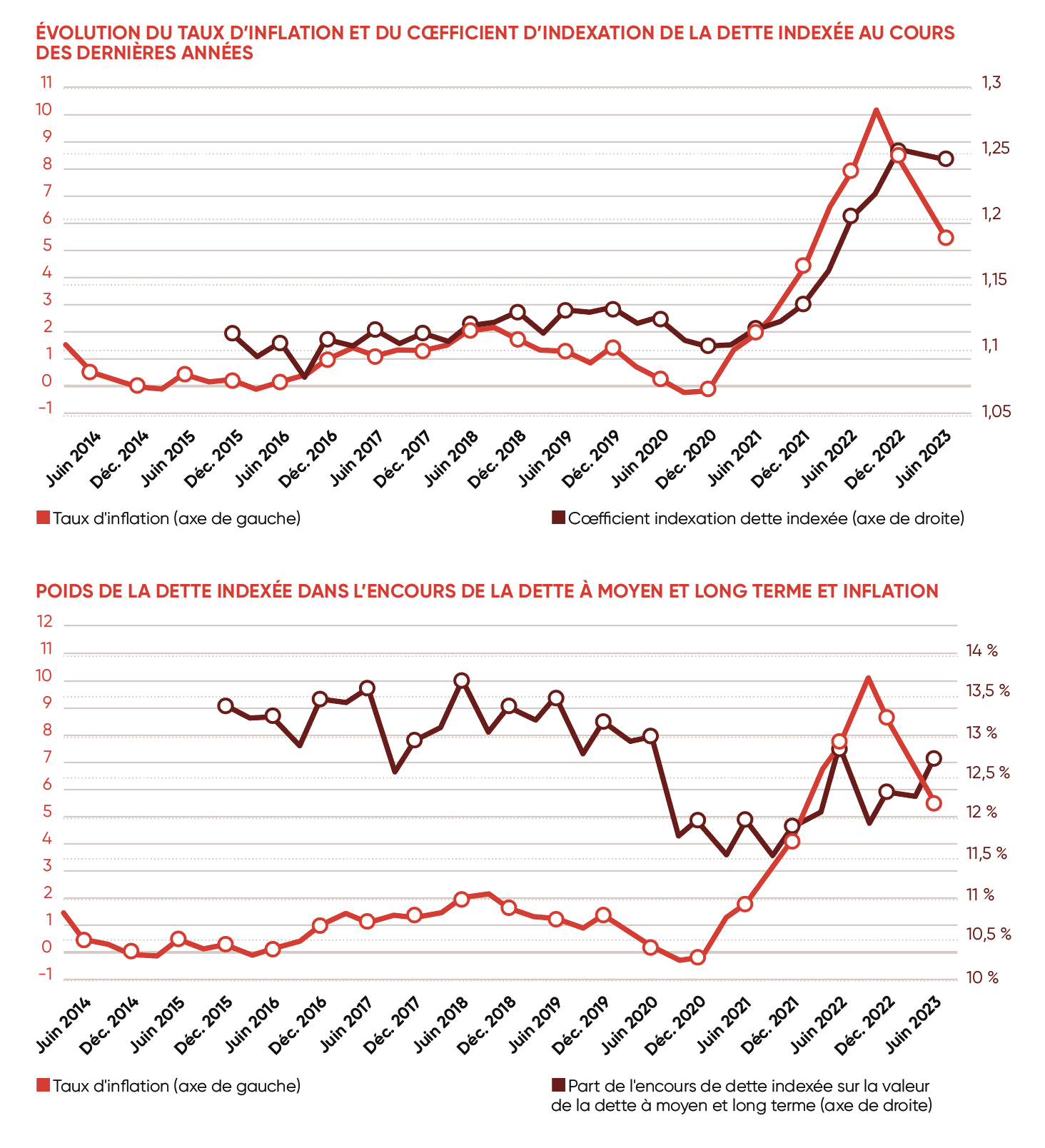

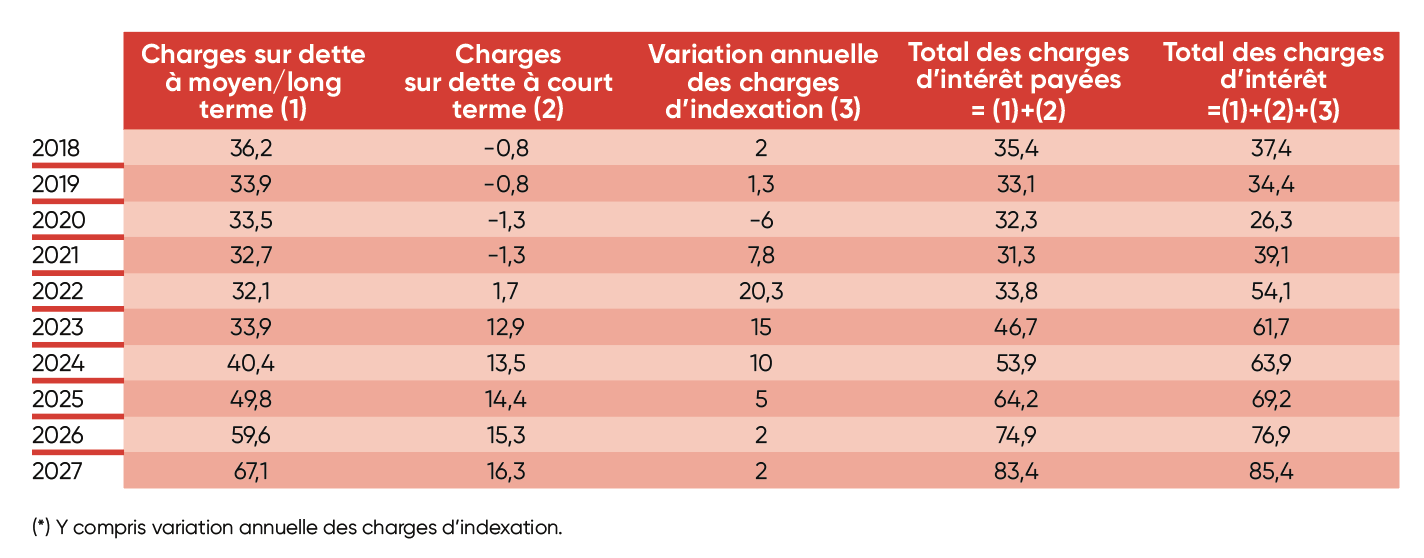

Le niveau élevé de l’inflation a fait bondir en 2022 les charges d’indexation (qui sont des provisions). Les charges d’indexation sont passées de 7,8 milliards € en 2021 à 20,3 milliards € en 2022. Si l’inflation demeure à un niveau élevé en France et en zone euro, le remboursement des obligations indexées sur l’inflation coûtera toujours plus cher (environ 5 milliards € par an).

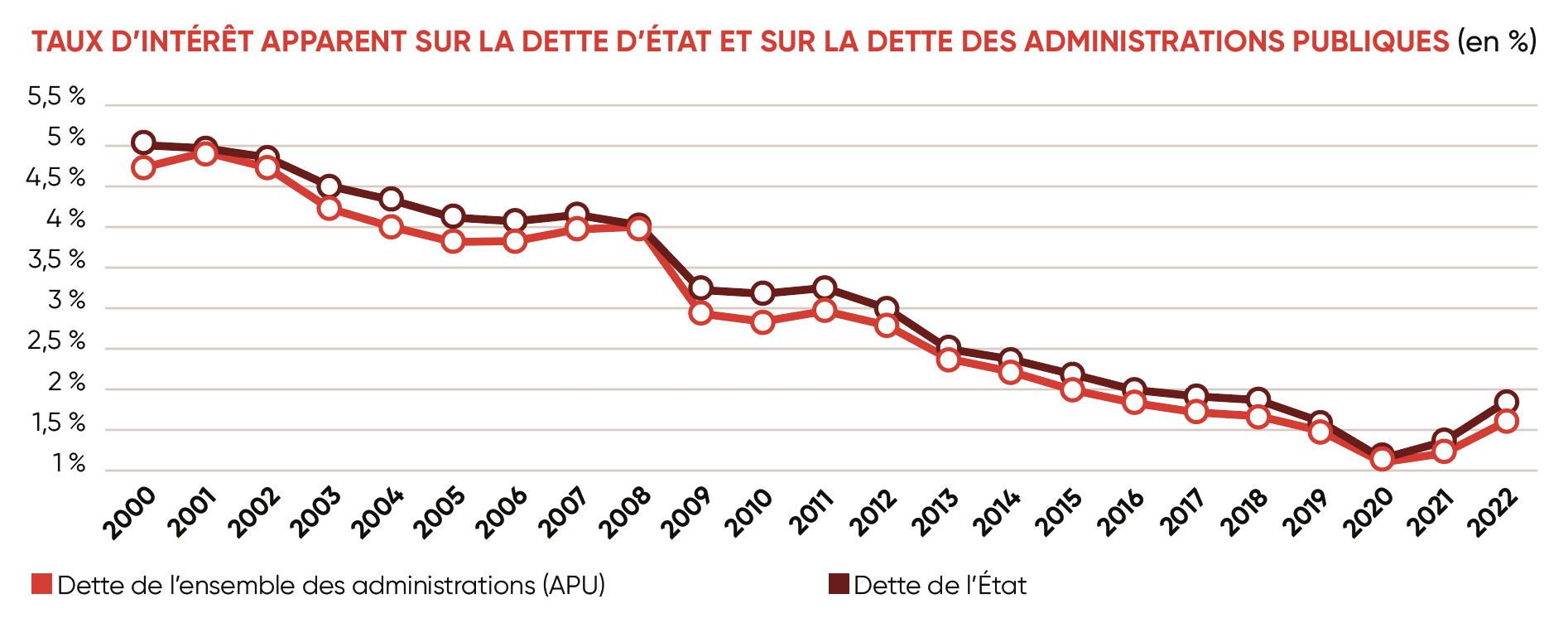

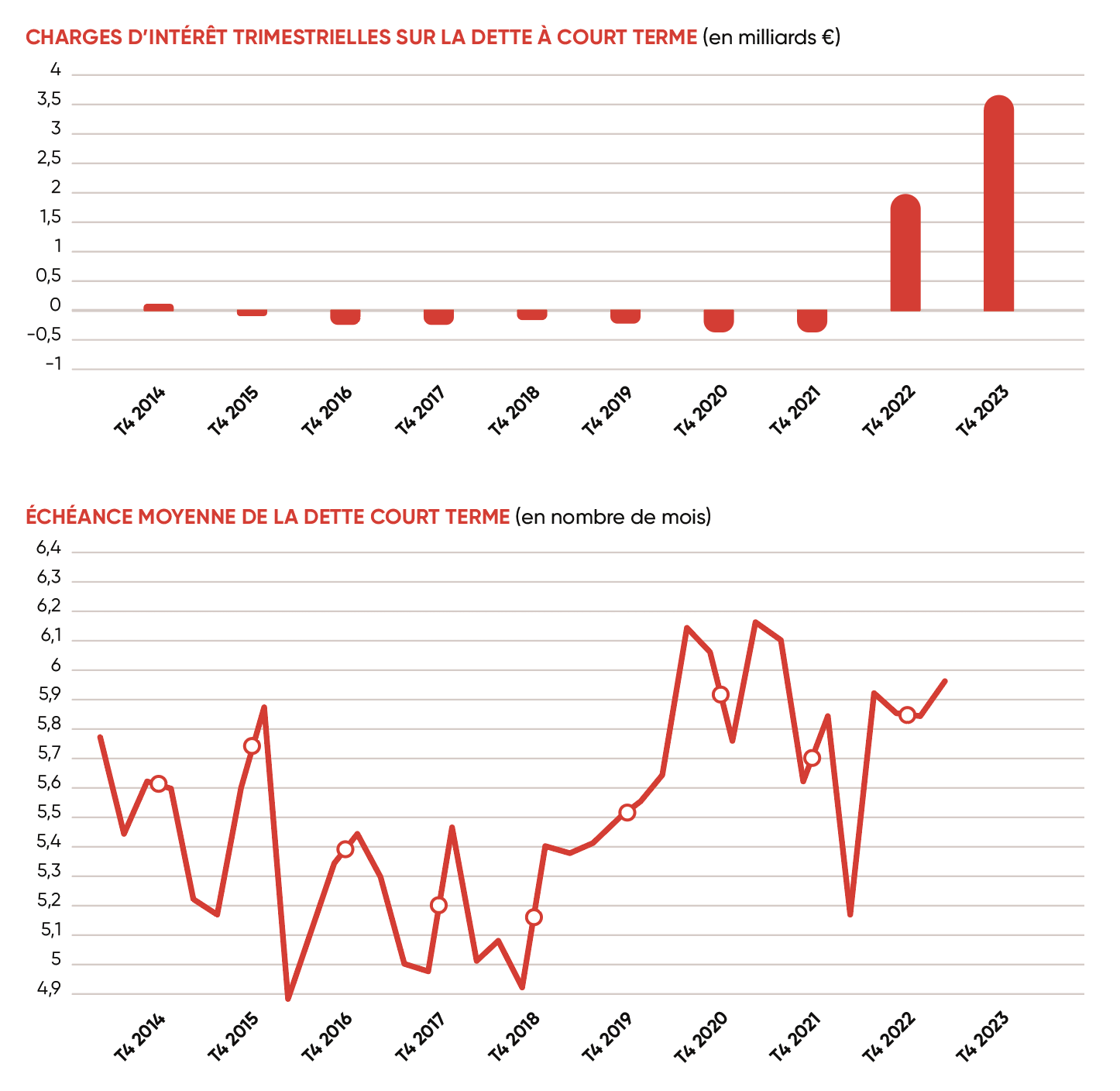

Les taux à court terme élevés ont un effet immédiat sur les charges d’intérêt. Celles sur la dette à court terme négociable de l’État étaient de 1,7 milliard € en 2022 et devraient atteindre plus de 12 milliards € en 2023.

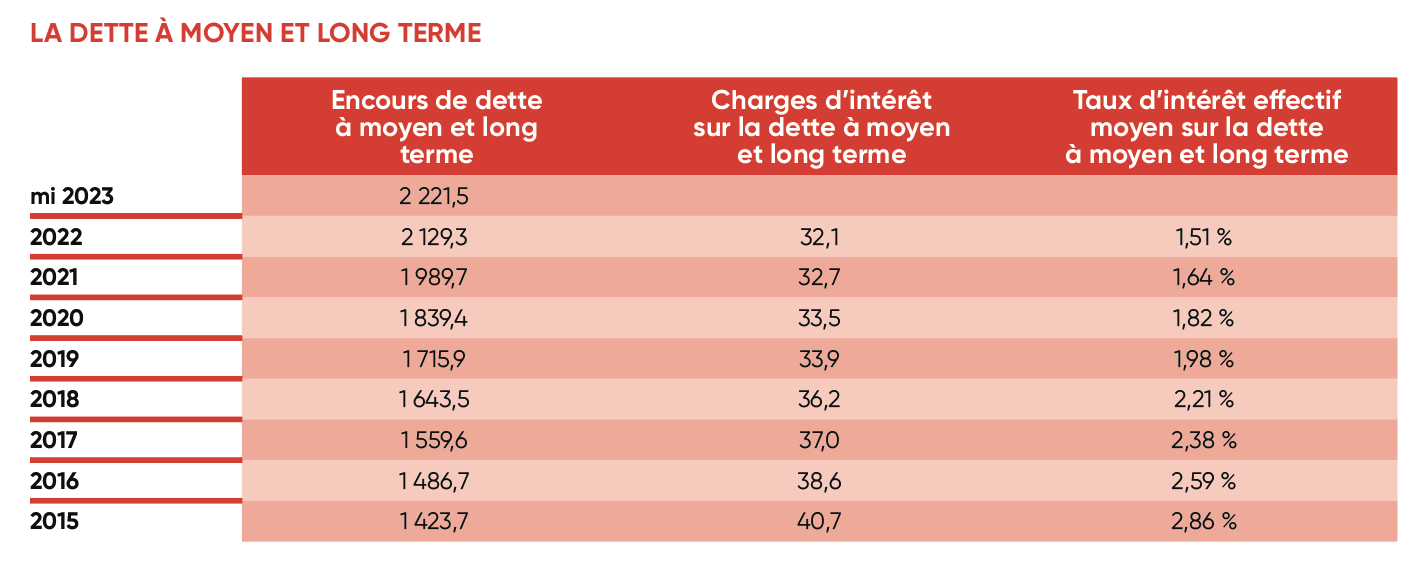

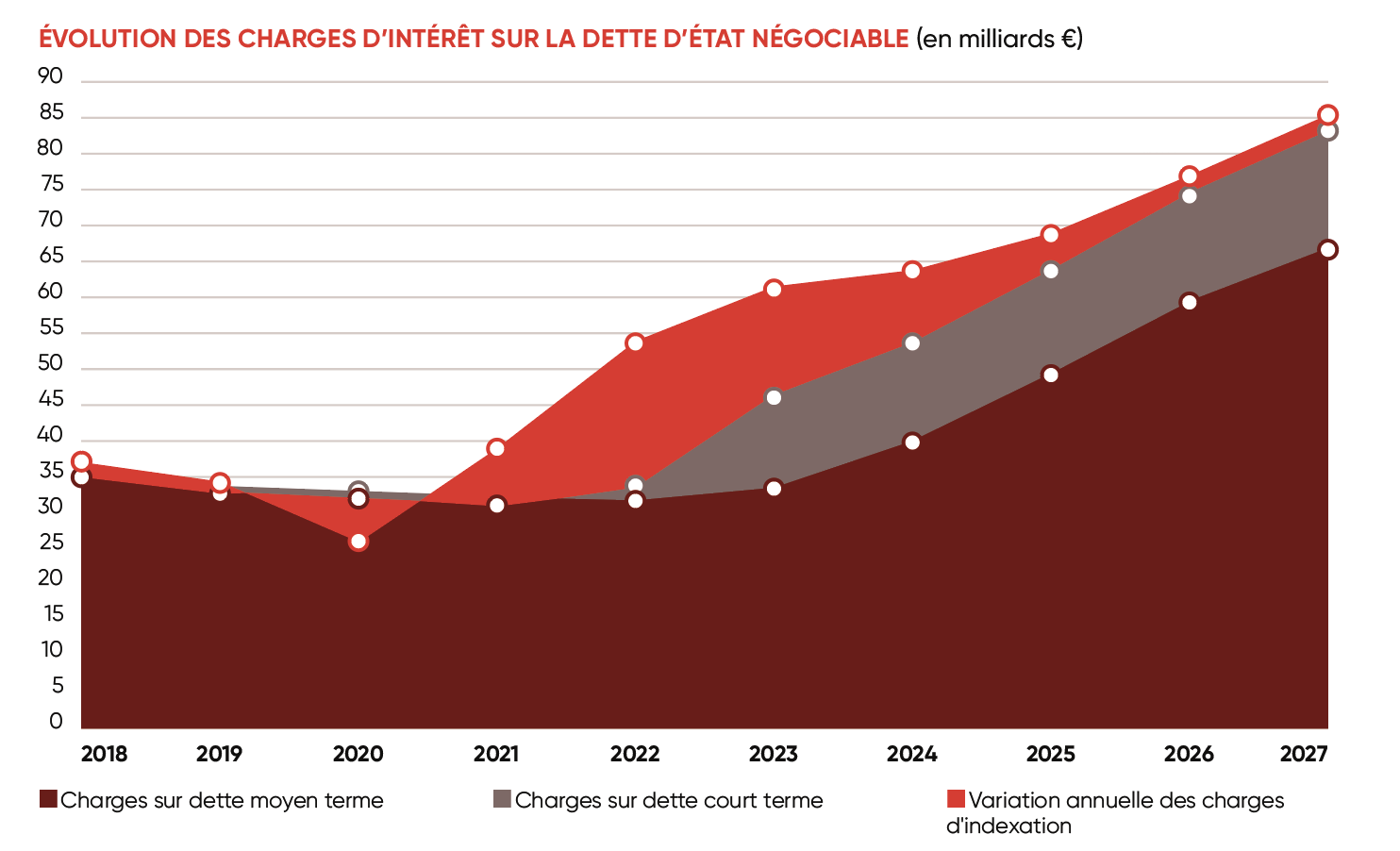

Les charges d’intérêt sur la dette à long terme vont augmenter plus lentement. Mais elles devraient doubler d’ici 2027, passant de 32,1 milliards € en 2022 à plus de 60 milliards € en 2027.

Le coût annuel de la dette négociable de l'État devrait rester à plus de 85 milliards € par an en comptabilité budgétaire en 2027 si la remontée des taux d'intérêt se confirme.

Alors qu'en 2020, la charge de la dette représentait (en comptabilité nationale) 13,5 % du déficit de l'État, en 2023, le coût de la dette représente 27,9 % du déficit de l'État. Selon nos projections, le coût annuel de la dette pourrait représenter d'ici 2027 plus de 50 % de son déficit budgétaire.

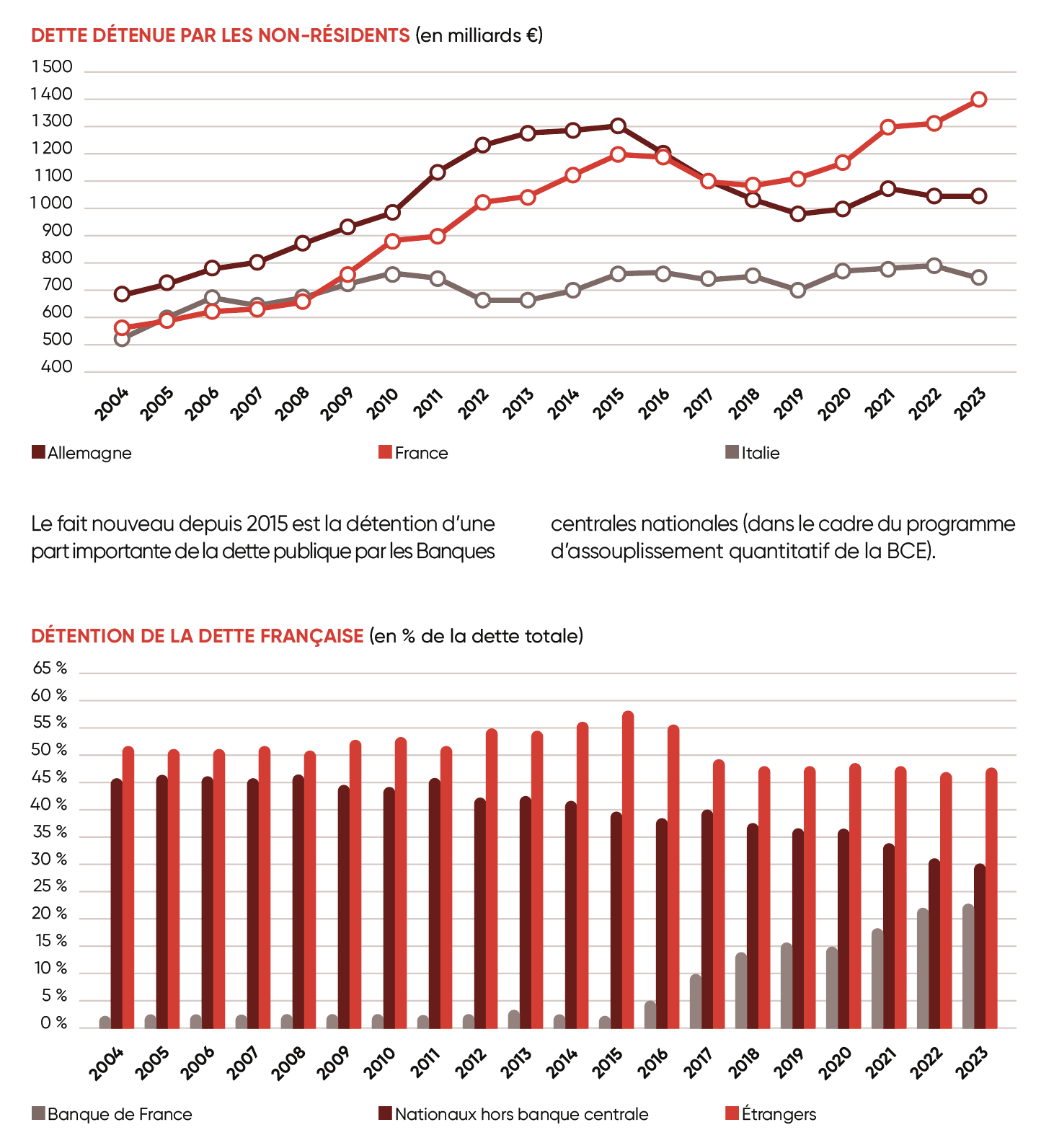

La Banque de France détient actuellement plus de 700 milliards € de titres de dette publique à des fins de politique monétaire. Elle ne devrait pas renouveler les titres arrivant à échéance, obligeant à trouver des investisseurs pour se substituer à elle. Les Banques centrales, qui partout dans le monde et en zone euro ont acheté des dettes publiques sur le marché secondaire, vont peu à peu s’éclipser.

La tension sur le financement sera d'autant plus forte que nous avons quasi 50 % des détenteurs de la dette de l’État qui sont des non-résidents, part beaucoup plus importante que dans les autres pays très endettés comme l'Italie, les États-Unis ou le Royaume-Uni...

Dans ce contexte, une dégradation potentielle de la note de la France pourrait entrainer une augmentation des taux encore plus importante, si la consolidation budgétaire n’était pas jugée suffisante pour les agences de notation. Notre capacité à maîtriser notre déficit public va devenir centrale. C’est ce que les agences de notation vont scruter en priorité.

La dette négociable de l’État

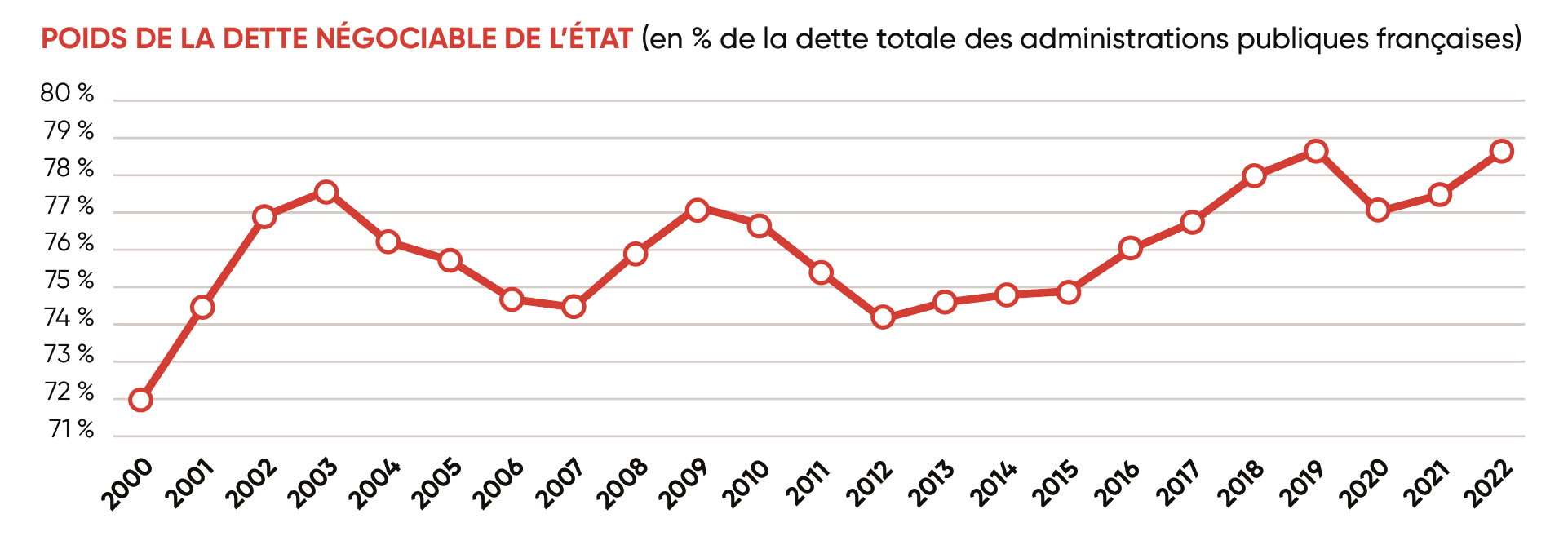

Nous étudions la dette négociable de l’État, celle qui est gérée par l’Agence France Trésor (AFT). Elle constitue la plus grosse partie de la dette des administrations publiques françaises (en moyenne 76 % de la dette des administrations publiques – APU – sur la période 2000-2022, 79 % fin 2022).

Cette dette négociable de l’État est constituée de dette à moyen et long terme (OAT avec des échéances de 2 ans à 50 ans) et de dette à court terme (bons du Trésor à taux fixe – BTF – avec des échéances de 3 mois à 1 an). Une partie de la dette à moyen et long terme est par ailleurs indexée sur l’inflation (OATi indexée sur l’inflation française et OAT€i indexée sur l’inflation de la zone euro).

La récente remontée des taux d’intérêt (à court terme comme à long terme) et l’apparition d’une forte inflation depuis le milieu de l’année 2022 ont entraîné des conséquences importantes sur les trois composantes de la dette négociable de l’État. La hausse des charges d’intérêt associées à cette dette négociable a débuté et devrait se poursuivre jusqu’à la fin du second mandat du président Emmanuel Macron, quelles que soient les mesures budgétaires adoptées dans les prochaines années.

Des économies de dépenses significatives pourraient limiter l’ampleur de cette hausse, des dérapages budgétaires pourraient l’accélérer. Mais sans retournement, peu probable, de l’environnement économique et monétaire actuel (inflation demeurant au-dessus de la cible d’inflation de la BCE, taux d’intérêt demeurant à des niveaux élevés), il y a peu de place pour une pause dans cette hausse forte et dangereuse des charges d’intérêts sur la dette française.

L’évolution des taux d’intérêt

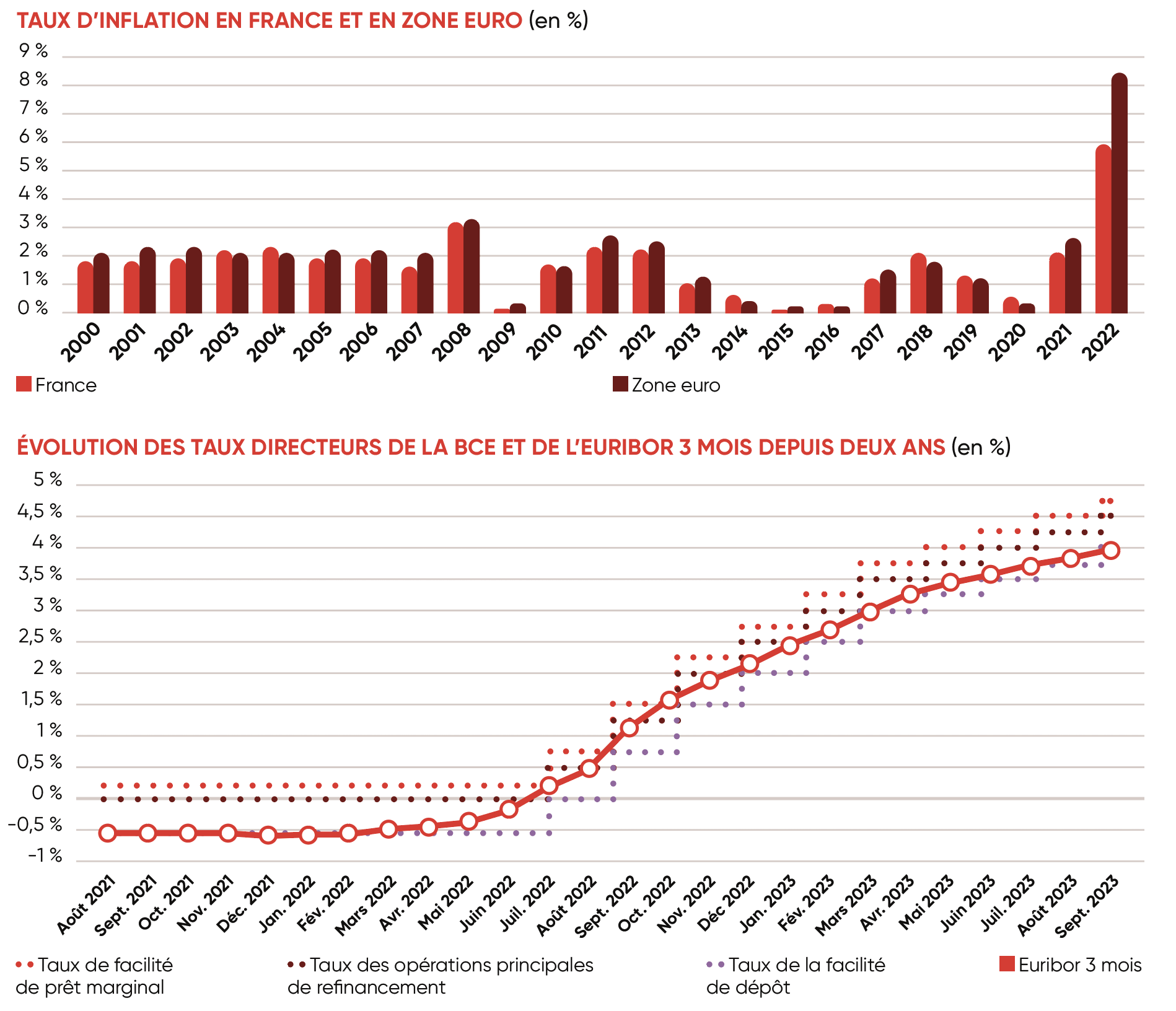

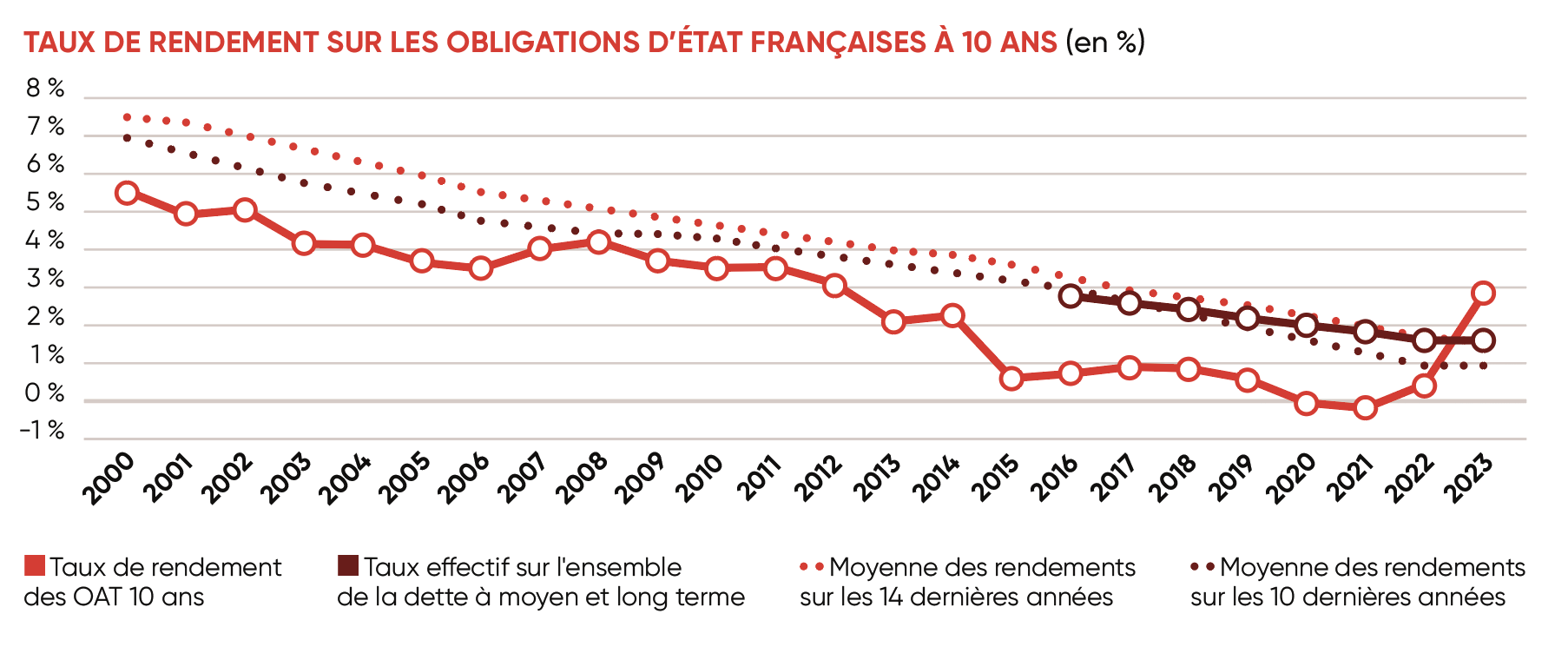

Au cours du second semestre 2023, le taux du marché monétaire à 3 mois (euribor 3 mois) s’est établi en moyenne à 3,4 %. Le taux de rendement des obligations d’État françaises à 10 ans atteignait lui 2,9 %. Ces niveaux de taux d’intérêt sont relativement proches de ceux de début 2010 pour le taux de rendement des obligations d’État à 10 ans, et fin 2008 pour le taux d’intérêt monétaire à 3 mois.

La période actuelle de remontée des taux, aussi brutale et imprévue qu’elle ait pu apparaître à certains (on a longtemps rêvé d’une remontée beaucoup plus progressive des taux d’intérêt ou « soft landing » avant que l’apparition d’une forte et assez durable inflation en zone euro ne vienne perturber ce scénario), ne doit pas faire oublier le caractère totalement atypique des niveaux de taux d’intérêt au cours des années 2009-2021.

La suite des crises économiques et financières survenues (crise des « Subprimes », de la dette en zone euro, du Covid, de l’énergie) a engendré une politique monétaire traditionnelle très accommodante de la part de la BCE : niveau des taux directeurs très faibles amenant les taux courts à un niveau nul puis négatif. Puis, à partir de 2015, une politique non conventionnelle (« assouplissement quantitatif »), c’est-à-dire le rachat sur le marché secondaire de titres de dette publique de la zone euro par la BCE et les banques centrales nationales avec pour objectif de faire baisser le rendement des obligations d’État à moyen et long terme. Ces politiques ont eu pour conséquence d’amener les taux longs à des niveaux extrêmement faibles.

La période actuelle de remontée des taux n’est qu’un juste « retour à la normale » pour les niveaux de taux d’intérêt à court et long terme.

On peut cependant arguer que deux « bizarreries » demeurent encore actuellement et laissent penser que l’ajustement n’est pas terminé :

les taux d’intérêt réels (taux d’intérêt déflatés de l’inflation) sont encore négatifs à court terme comme à long terme (ce qui est propice à l’endettement) ;

nous assistons à un phénomène d’inversion de la courbe des taux : les taux longs sont actuellement encore inférieurs aux taux courts ce qui est anormal. Le risque de prêter à long terme étant plus élevé que celui de prêter à court terme, les taux longs sont naturellement plus élevés que les taux courts sauf lors de période de crise où le risque perçu à court terme dépasse celui de long terme1.

Des taux longs plus faibles que les taux courts

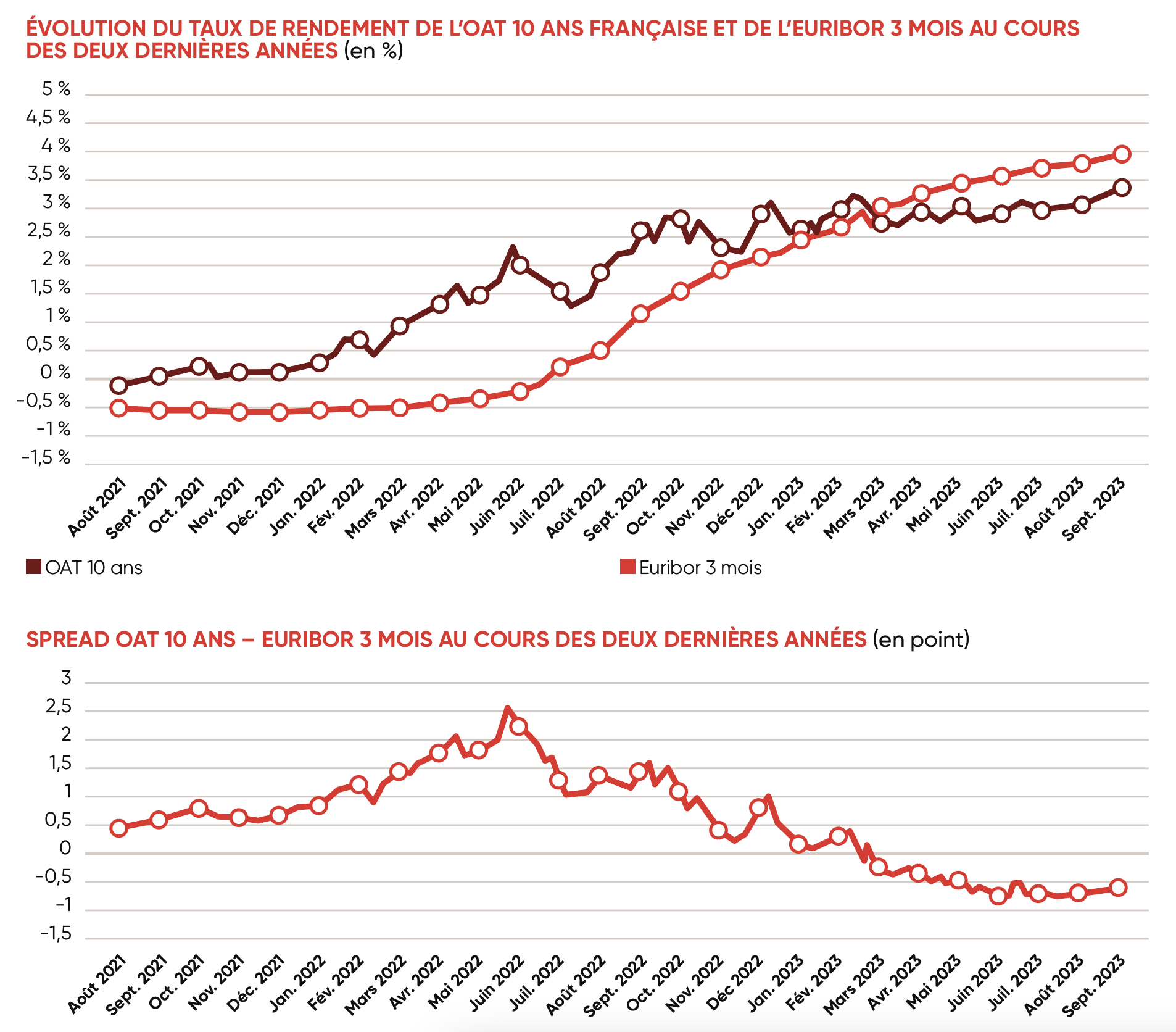

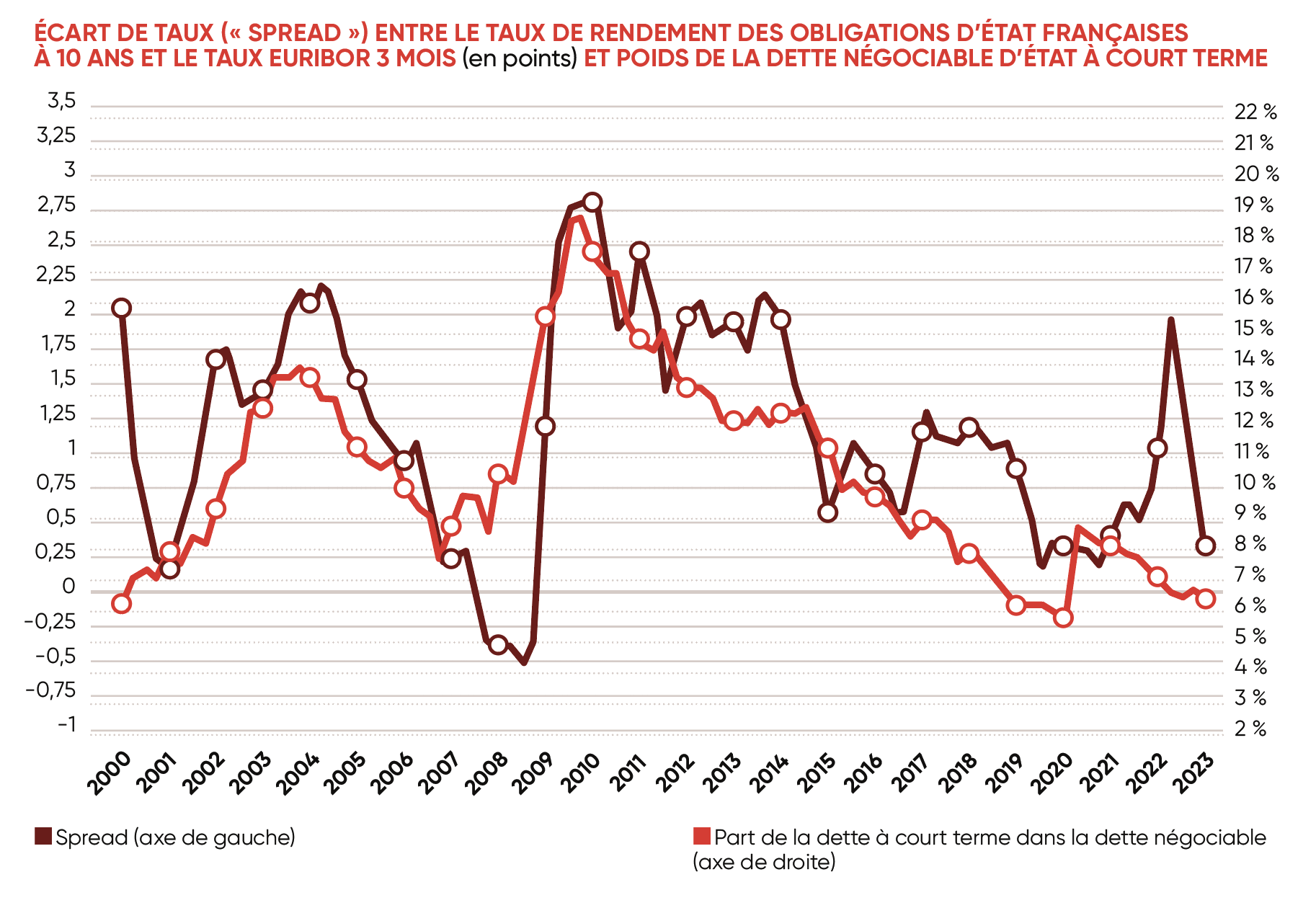

Sur la période 2000-2023, l’écart entre le taux long (taux de rendement des obligations d’État françaises à 10 ans) et le taux court (euribor 3 mois) a été en moyenne de 1,15 point. Au cours du second trimestre 2023, cet écart de taux s’est établi en moyenne à -0,45 point.

Alors que le taux court semble s’établir sur une sorte de palier (puisque la BCE commence à s’interroger sur le rythme des futures hausses de taux directeurs malgré la perdurance de l’inflation) à un niveau de 3,75 %/4 %, le taux de rendement des obligations d’État françaises à 10 ans fluctue actuellement autour de 3 %.

Si le niveau de spread (ou écart de taux) historique était respecté, le taux de rendement des obligations d’État françaises à 10 ans devrait plutôt être proche de 5 %. Le mouvement « naturel » vers un niveau faible (mais positif) du spread, laisse augurer d’une remontée du taux de rendement des obligations d’État françaises à 10 ans vers un niveau de 4,25 %/4,5 % à brève échéance.

Comme le montre le graphique suivant, l’évolution du taux de rendement des obligations d’État à 10 ans n'a pas les mêmes conséquences sur les taux d’intérêt effectifs sur la dette à moyen et long terme et sur la dette à court terme que l'évolution du taux Euribor 3 mois. La maturité de la dette à moyen et long terme est d’environ neuf ans, mais le taux effectif moyen sur la dette à moyen et long terme semble fluctuer entre la moyenne pondérée des rendements des OAT à 10 ans sur les 10 et 14 années passées.

Il y a donc une forte inertie et les changements sur les niveaux des taux longs n’entraînent des conséquences que très progressives sur le taux de rendement effectif de la dette négociable à moyen et long terme. Le taux effectif sur la dette d’État négociable à moyen et long terme était ainsi encore de 1,6 % en 2021 alors que le rendement de l’OAT 10 ans était nul à cette période.

En revanche, les évolutions sur les taux courts se répercutent logiquement très rapidement sur le taux effectif de la dette à court terme. Au cours du second trimestre 2023, le taux effectif sur la dette à court terme française était déjà de 2,85 % (pour un taux euribor 3 mois de 3,36 %) alors que le taux effectif sur la dette à moyen et long terme française se stabilisait autour de 1,54 % pour un taux de rendement des OAT 10 ans de 2,92 %).

Face aux variations de taux d’intérêt qui résultent essentiellement de la politique monétaire de la BCE et du niveau d’inflation, les autorités françaises en charge du placement de la dette négociable de l’État (l’Agence France Trésor) peuvent choisir la composition optimale pour le financement de cette dette. Elles se voient imposer un niveau de dette qui résulte des choix politiques et économiques du Gouvernement. Ce qui alimente la dette est bien entendu le déficit public qui dépend du niveau des dépenses et des recettes publiques des administrations publiques décidées par le Gouvernement, mais les autorités peuvent choisir de quelle manière financer la dette négociable.

Elles peuvent choisir la part de la dette négociable financée par des instruments de court terme (BTF), la part de la dette à moyen et long terme indexée sur l’inflation et faire évoluer la maturité de la dette à moyen et long terme. Nous allons voir que l’Agence France Trésor a, au cours des dernières décennies, utilisé ces différents leviers pour tenter de rendre la plus faible possible la charge d’intérêt sur la dette négociable, tout en sécurisant le financement de cette dette (les pouvoirs publics ne s’interrogeant pas sur le niveau d’endettement lui-même) alors que l’environnement économique et financier a été sur cette période particulièrement fluctuant et perturbé. La relative bonne note accordée à la dette française par les agences de notation (voir plus loin) résulte en partie de cette gestion habile du financement de la dette négociable.

La composition de la dette d’État négociable

La part entre dette court terme et dette à moyen et long terme

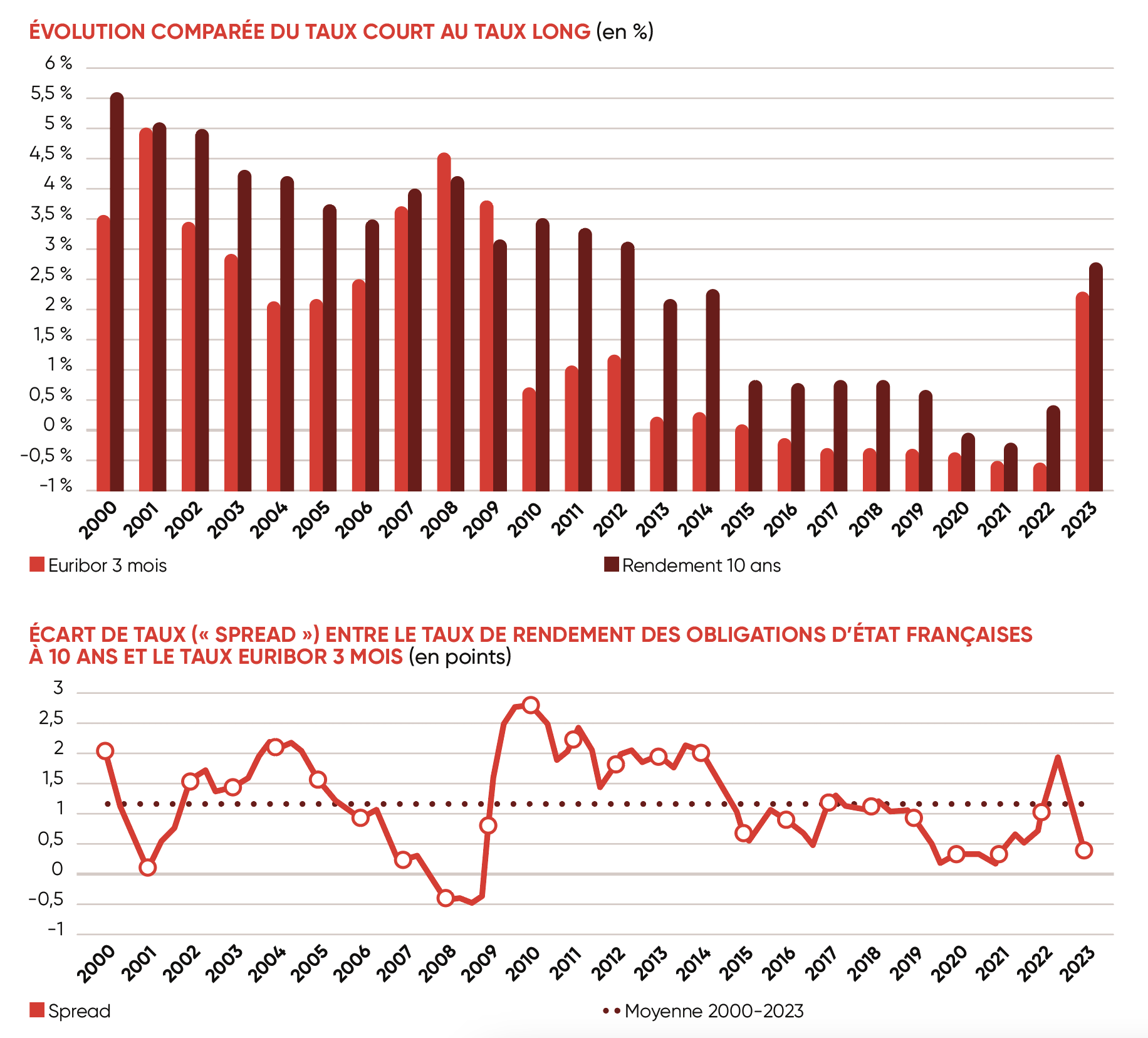

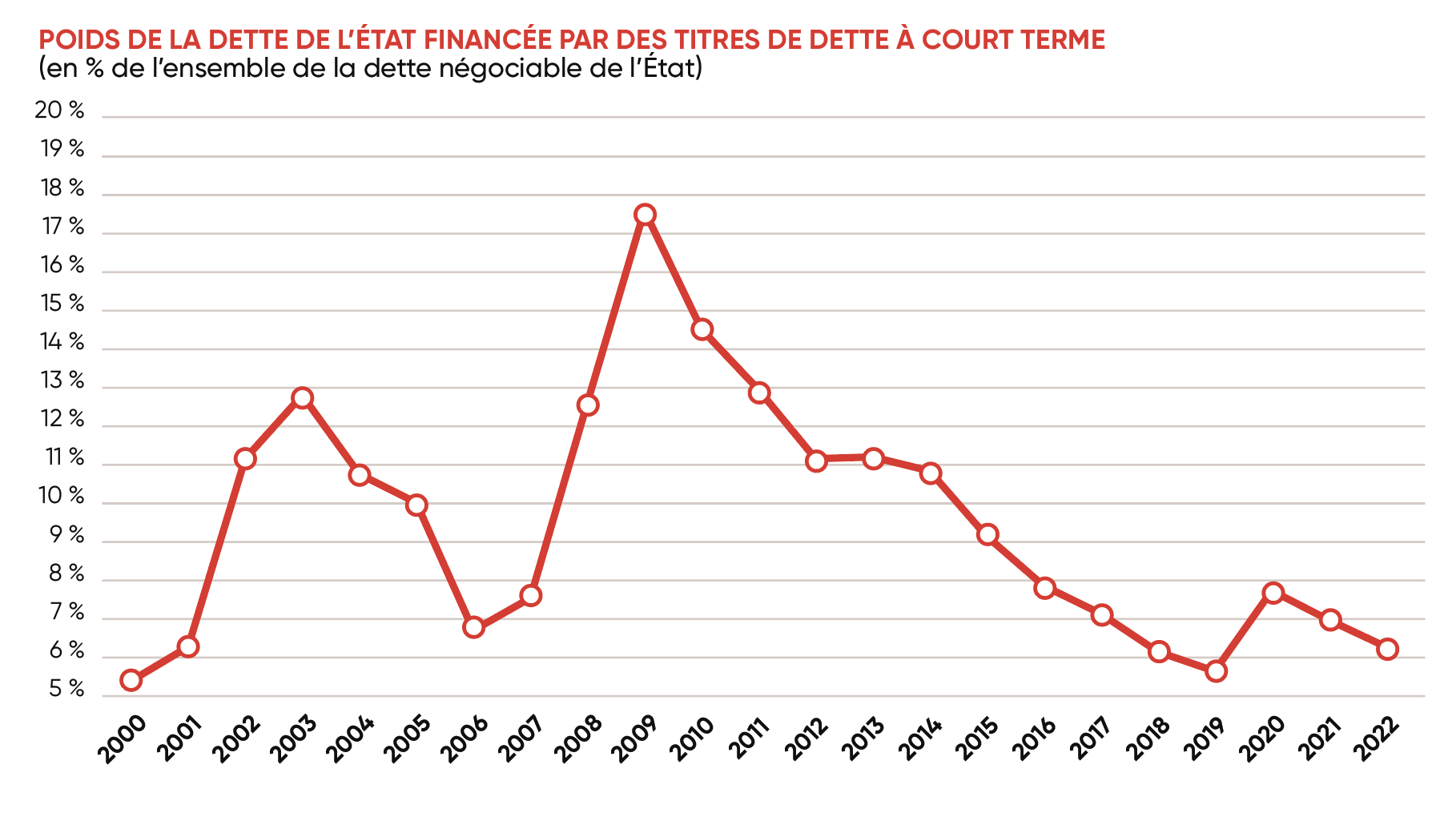

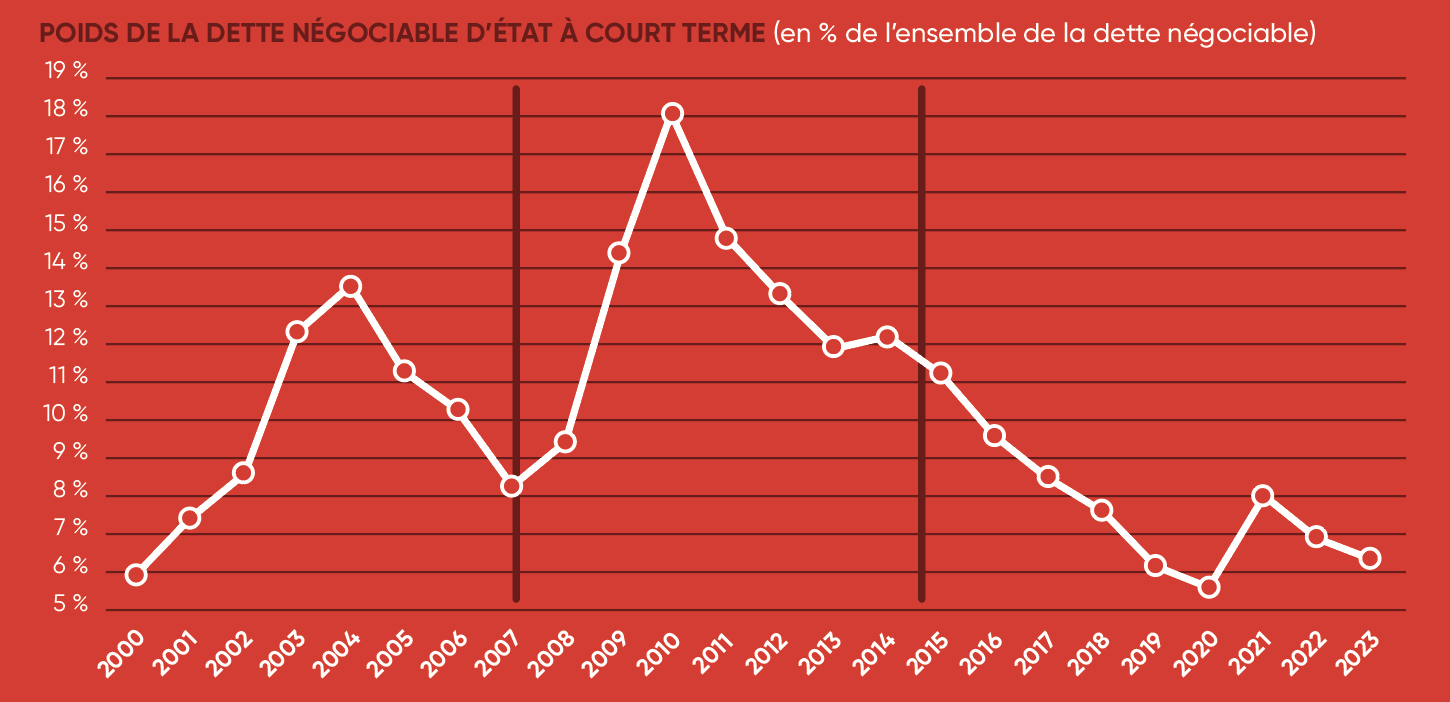

Un premier élément dans la composition de la dette d’État négociable est la répartition entre la dette à court terme et la dette à long terme. Les fortes évolutions sur les taux à court terme (résultat de la politique monétaire sur les taux directeurs) ont amené les autorités françaises (l’Agence France Trésor) à fortement augmenter la part de la dette d’État négociable à court terme lorsque le « spread taux long-taux court » était élevé (2,5 % en 2009-2010 en sortie de crise des « Subprimes » et en début de crise de la dette en zone euro) et que la politique monétaire accommodante de la BCE pouvait paraître durable. À partir de 2015 et de la politique monétaire non conventionnelle de la BCE qui a progressivement amené les taux longs à des niveaux faibles, l’Agence France Trésor a progressivement ramené ce poids de la dette à court terme en dessous de son niveau historique. Ceci était plutôt prudent et bien vu puisque comme nous l’avons relevé précédemment, l’effet de la remontée des taux courts est plus rapide à se manifester que l’effet de la remontée des taux longs. Cette part de la dette à court terme qui atteint 13 % en 2003 et jusqu'à 18 % en 2010 est inférieure à 7 % à la fin du second trimestre 2023.

Ce poids de la dette à court terme sur l’ensemble de la dette négociable est cependant trompeur. La dette à court terme possède une échéance moyenne d’environ 6 mois, ce qui signifie que l’Agence France Trésor finance les besoins de l’État avec de la dette à court terme sur une année glissante à un niveau environ deux fois supérieur au montant du stock moyen de dette à court terme (le flux sur l’année est plus important que le stock moyen au cours de l’année).

Montant négocié dans l’année et stock moyen de dette à court terme (en milliards €)

Comme on peut le constater sur le graphique suivant, l’Agence France Trésor ajuste la part de la dette négociable à court terme en fonction de l’écart entre les taux longs et les taux courts.

Écart de taux (« Spread ») entre le taux de rendement des obligations d’État françaises

à 10 ans et le taux euribor 3 mois (en points) et poids de la dette négociable d’État à court terme

Lorsque le spread « taux long-taux court » est élevé, il est intéressant d’augmenter le poids de la dette à court terme, surtout si cet écart de taux peut être considéré comme relativement pérenne. En revanche, lorsque l’Agence France Trésor anticipe un resserrement de la politique monétaire de la part de la BCE (notamment si les risques d’inflation deviennent importants) et donc anticipe une hausse des taux courts, il est logique de diminuer le poids de la dette négociable à court terme.

C’est notamment ce qui a été fait de 2005 à 2007 (période de croissance soutenue et de pression inflationniste accompagnée par une remontée progressive des taux directeurs de la BCE) et à partir de 2015. Au cours de cette dernière période, deux éléments justifiaient la baisse du poids de la dette à court terme négociable. Les interventions non conventionnelles par la BCE et par les banques centrales nationales ont provoqué une baisse des rendements sur les obligations d’État à long terme et, la crise (de la dette grecque) étant considérée comme passée et résolue, la croissance revenait progressivement et les risques de tensions inflationnistes commençaient à être anticipés.

Surprise, comme tout le monde, par la crise du Covid au début de l’année 2020, l’Agence France Trésor, pour faire face aux importants besoins de financement de l’État, a été forcée de réaugmenter temporairement et légèrement la part du financement à court terme. Enfin, depuis 2022, face aux hausses successives de taux directeurs de la BCE (sur fond de retour de l’inflation), l’AFT a continué de diminuer la part de la dette négociable à court terme. L’inversion actuelle de la courbe des taux ne peut que la conforter dans son choix, même si les taux longs ne devraient pas éternellement demeurer plus faibles que les taux courts.

La part de la dette indexée dans la dette négociable à moyen et long terme

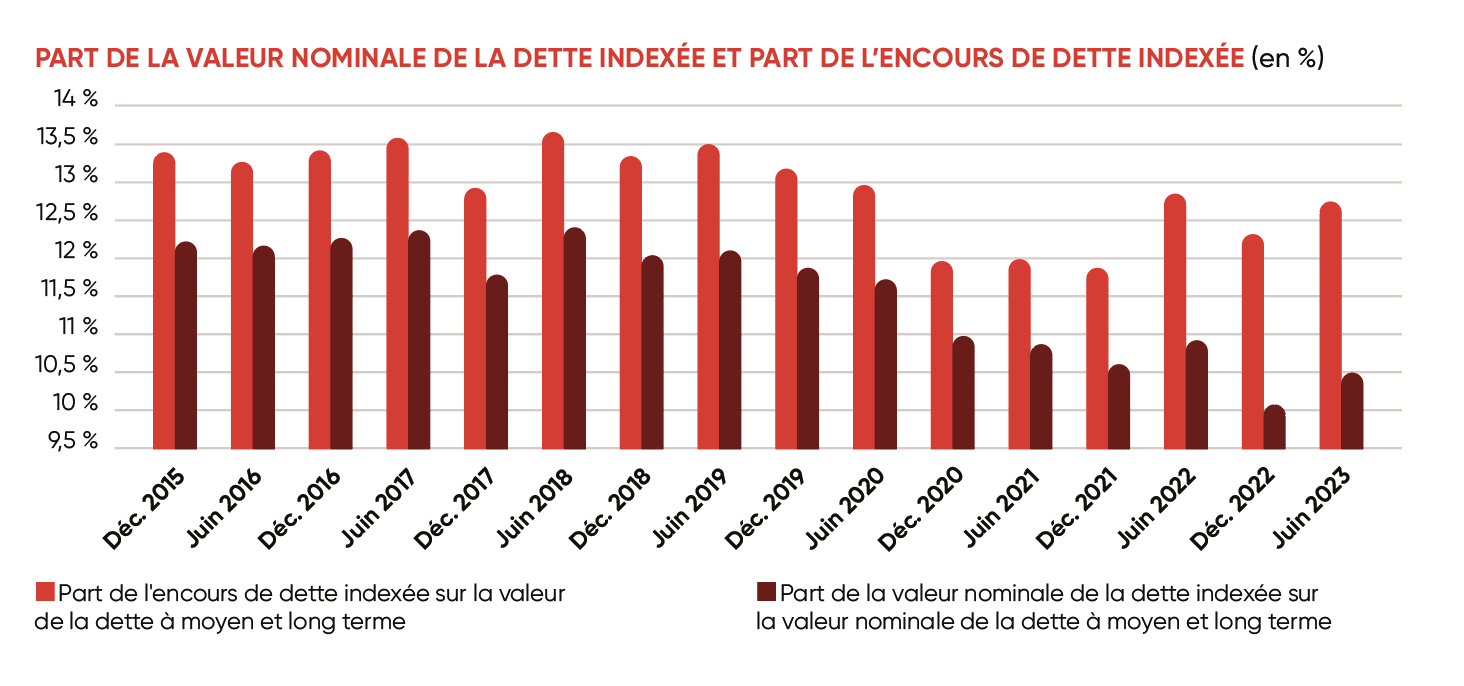

Un second levier pour l’Agence France Trésor est la part de dette négociable à moyen et long terme indexée sur l’inflation. La part de la dette à moyen et long terme indexée se situe aux alentours de 12 % au cours des huit dernières années. Elle a tendance à baisser lorsque l’inflation est faible et qu’apparaissent des anticipations d’accélération de l’inflation.

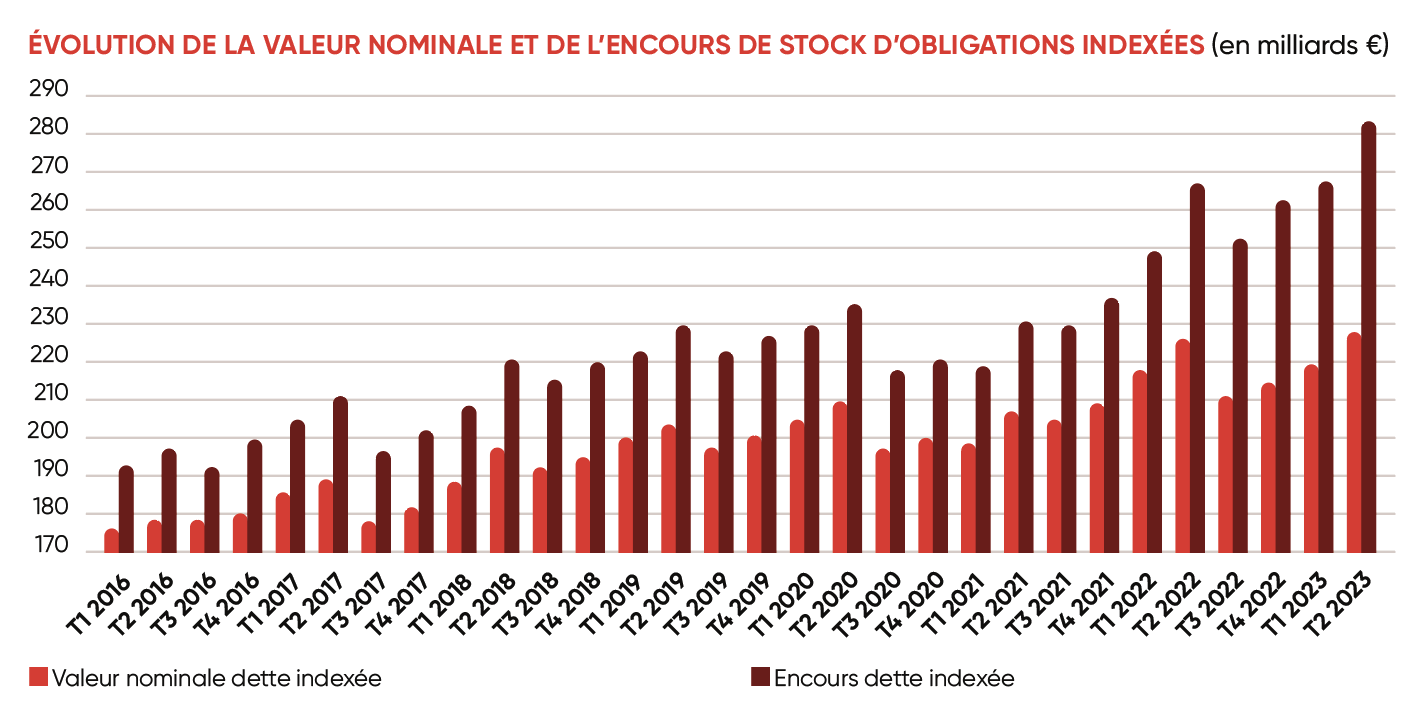

Le levier à la disposition de l’Agence France Trésor est le poids de la valeur nominale de dette indexée. La valeur de l’encours de la dette indexée va évoluer en fonction de l’inflation (cf. le graphique avec le coefficient d’indexation moyen sur la dette indexée et le taux d’inflation2). On voit que depuis fin 2019, l’AFT tente de faire baisser le poids de la dette indexée, mais le retour de l’inflation fait que le poids de l’encours de la dette indexée continue d’augmenter alors que le poids de la valeur nominale de la dette indexée est orienté à la baisse par l’AFT. Entre les deux, c’est bien entendu la charge d’indexation qui augmente.

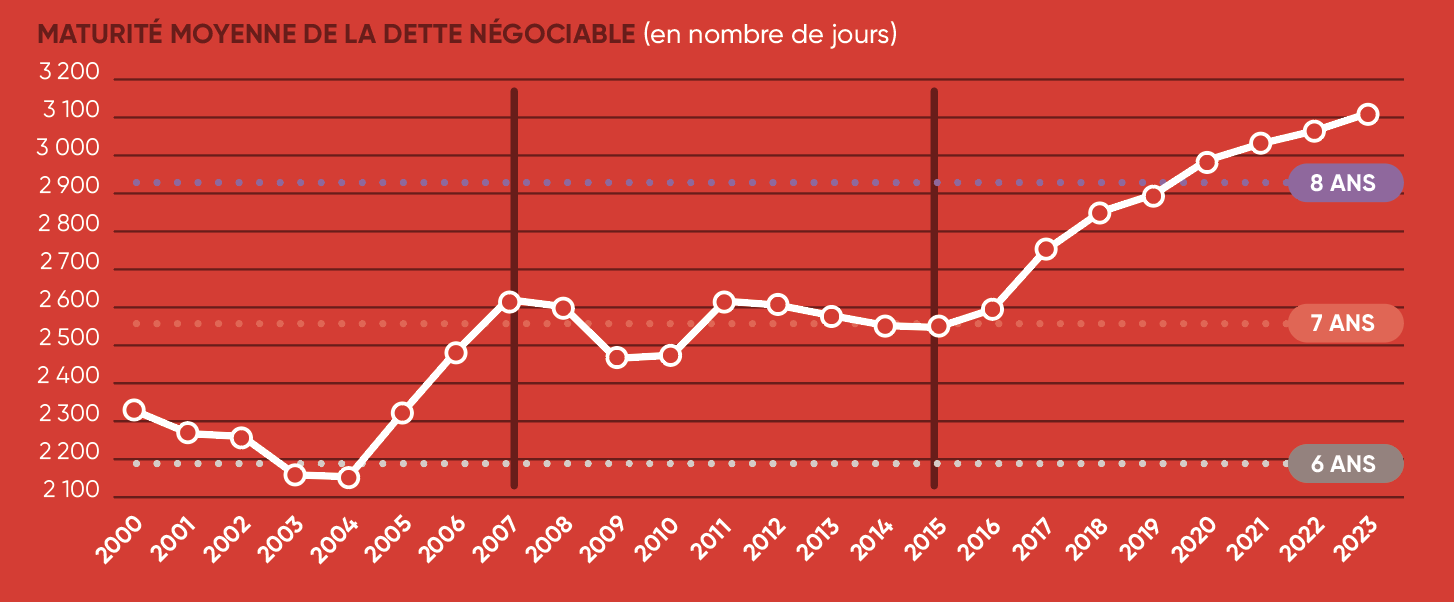

La maturité moyenne de la dette négociable

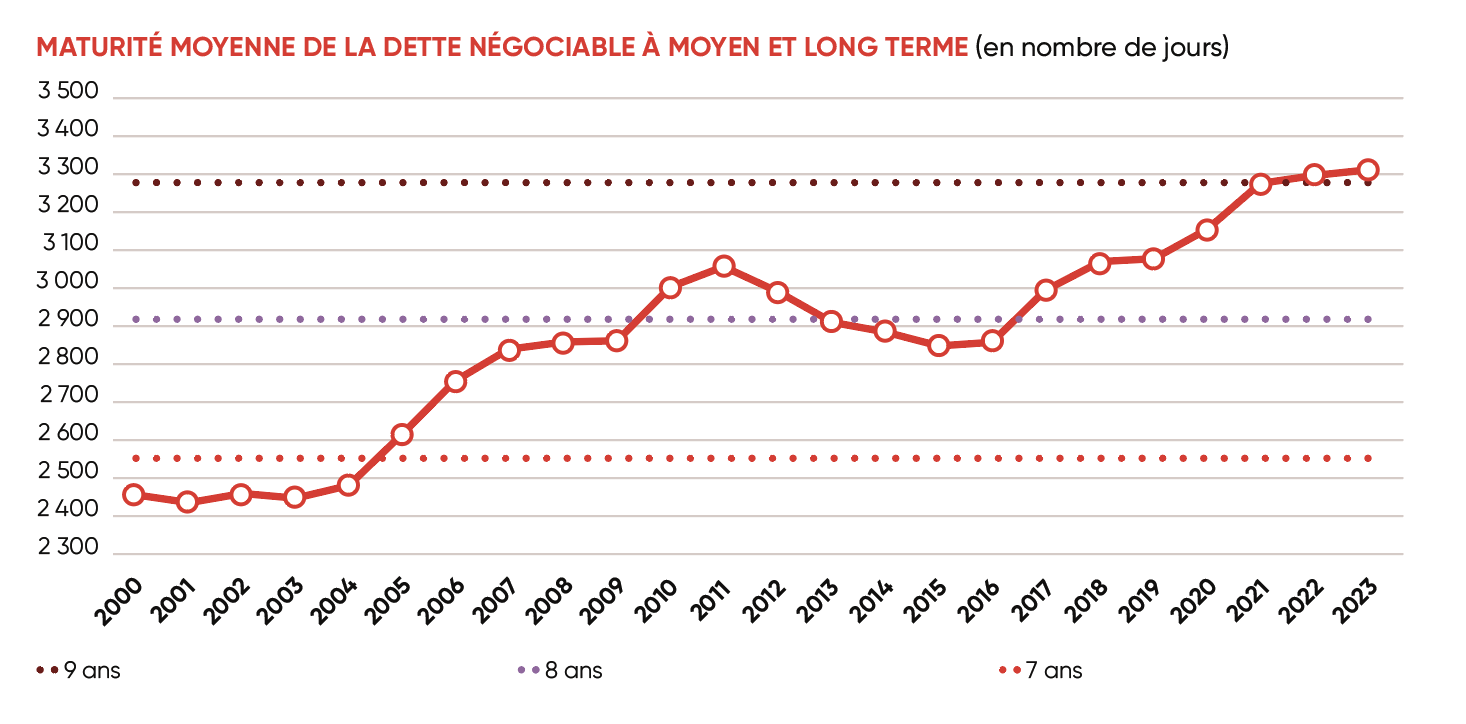

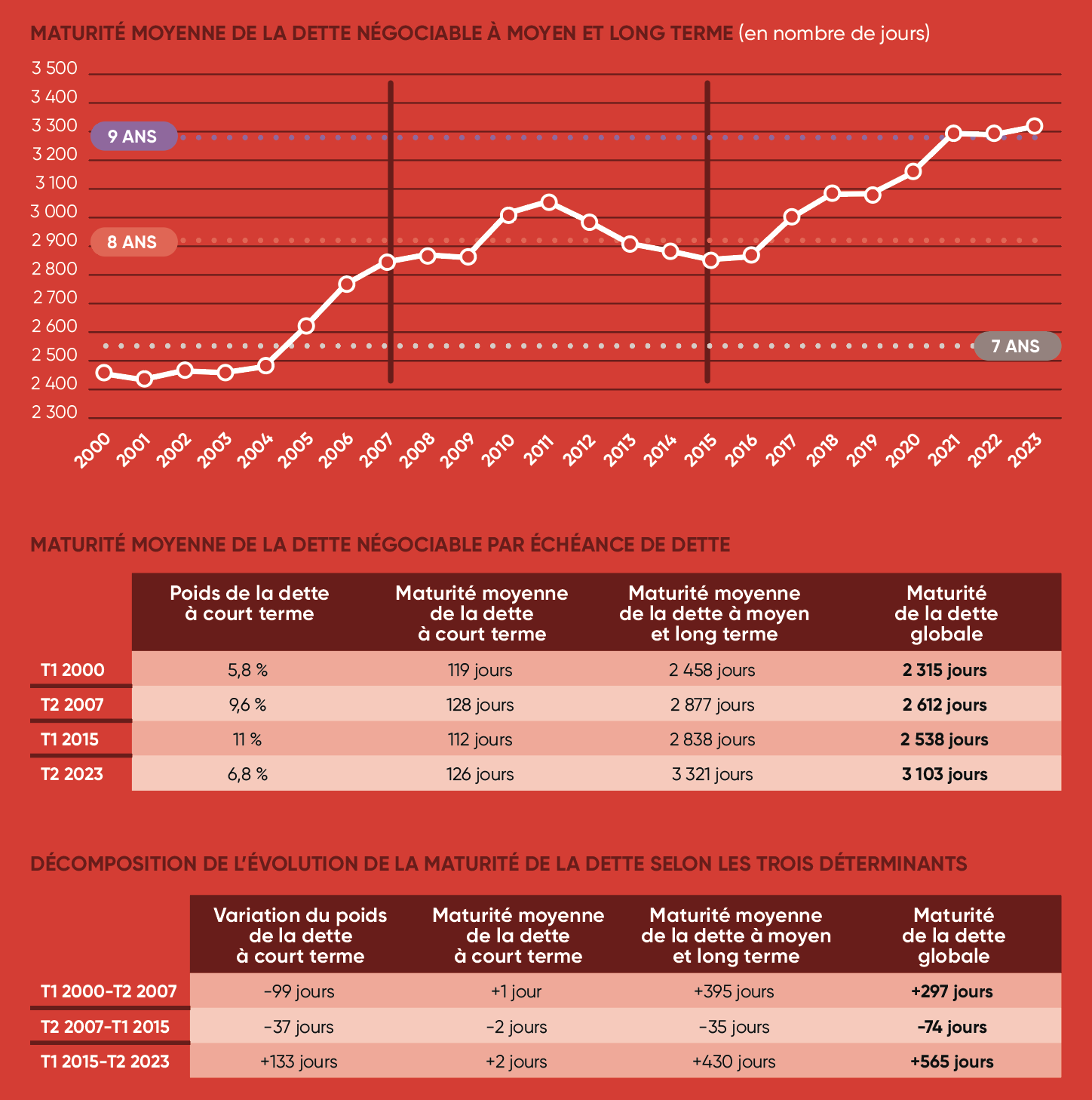

Un autre élément à relever est l’allongement assez important de la maturité moyenne de la dette négociable au cours des deux dernières décennies. Alors que la maturité moyenne de la dette négociable de l’État s’établissait à environ 6 ans au début des années 2000, elle s’est considérablement allongée pour atteindre 8 ans et demi à la fin du second trimestre 2023. C’est donc une augmentation de 40 % de la maturité moyenne de la dette négociable qui est constatée entre 2003 et 2023 (soit 2 ans et demi sur 20 ans) et de 20 % entre 2013 et 2023 (1 an et demi en une dizaine d’années).

Cet allongement de la maturité moyenne de la dette négociable de l’État a été permis par l’apparition d’OAT avec des échéances longues (jusqu’à 50 ans) et du fait de la baisse de la part de la dette négociable à court terme dans la dette négociable globale.

Cet allongement est loin d’être négligeable. Si la maturité moyenne de la dette négociable était restée à son niveau de 2003, les tombées annuelles de dette négociable devraient être 50 % supérieures, soit des tombées de dette (court terme et long terme compris) de 400 milliards € en moyenne dans les prochaines années en moyenne, contre 260 milliards actuellement. Si la maturité moyenne de la dette négociable était demeurée à son niveau de 2013, les tombées annuelles de dette négociable devraient être 30 % supérieures, soit des tombées de dette (court terme et long terme compris) de 340 milliards € en moyenne dans les prochaines années contre 260 milliards actuellement.

Il est cependant regrettable que l’allongement de la maturité moyenne de la dette négociable n’ait pas été associé à des investissements d’avenir calqués sur des horizons lointains (transition énergétique par exemple), mais utilisés pour amortir les effets sur la dette des dérapages budgétaires continus sur cette période. On peut bien entendu objecter que ces deux dernières décennies ont été parsemées de crises nécessitant des interventions fortes de l’État (crise des « Subprimes », de la dette en zone euro, du Covid, de l’énergie), mais on doit constater que l’allongement de la maturité moyenne est souvent intervenu à des moments où la croissance était au rendez-vous (2005-2007, 2017-2019), ce qui est plus étonnant.

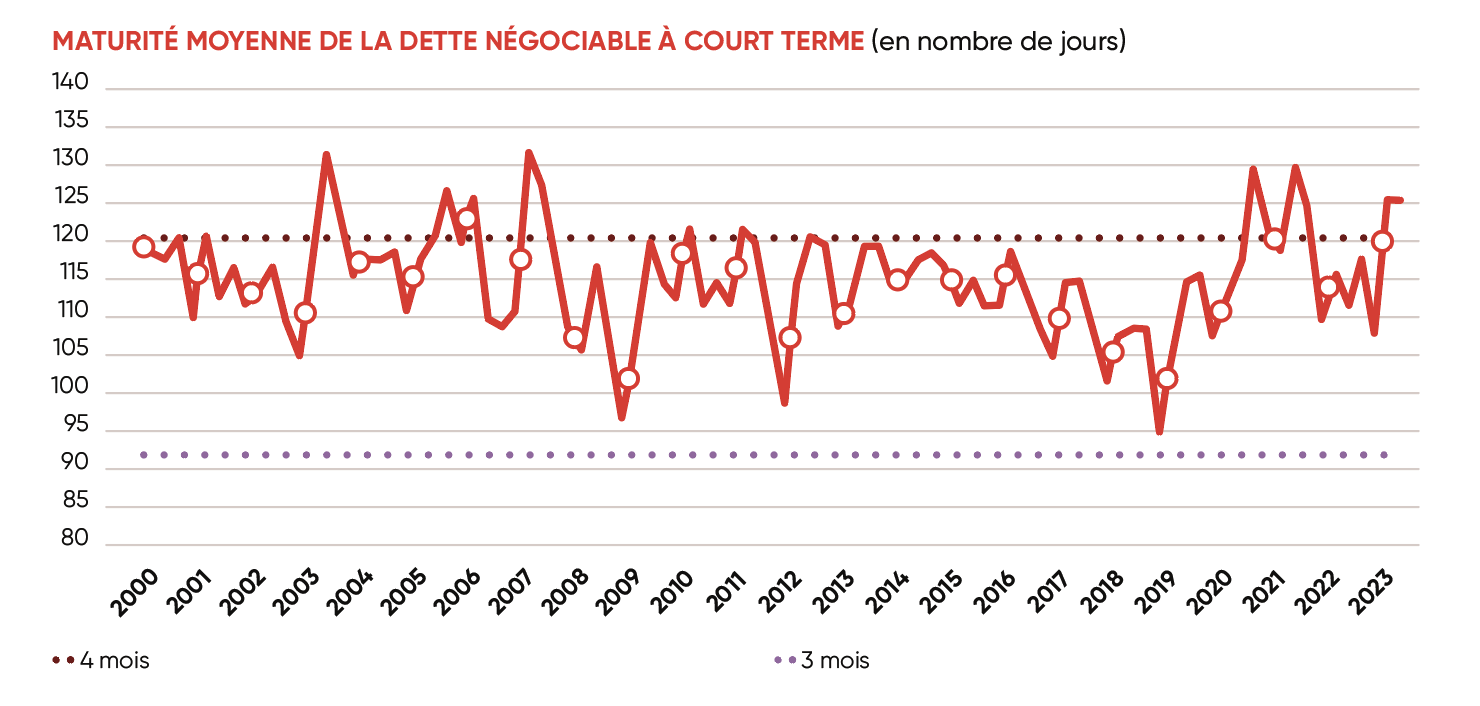

Sur la période 2000-2023, la maturité moyenne de la dette à court terme s’est établie à 3 mois et 24 jours. Elle a assez peu fluctué autour de cette moyenne.

La maturité moyenne de la dette d’État négociable à moyen et long terme était de 6 ans et 8 mois au début des années 2000. Elle s’établit à la fin du second trimestre 2023 à plus de 9 ans. Cette hausse de la maturité de la dette à moyen et long terme explique donc une majeure partie de la hausse de la maturité moyenne de l’ensemble de la dette négociable.

Une tentative de compréhension de l’évolution de la maturité moyenne de la dette négociable au cours des deux dernières décennies On relève trois grandes périodes en matière d’évolution de la maturité de la dette au cours des deux dernières décennies : de 2000 à mi-2007 :

Comme nous l’avons signalé, deux leviers peuvent expliquer la variation de la maturité de l’ensemble de la dette négociable puisque la maturité de la dette à court terme évolue peu :

Sur la période 2000-2023, l’allongement de la maturité de la dette à moyen et long terme (+788 jours) explique la totalité de l’allongement de 790 jours (+2 ans et 2 mois) de la maturité de la dette négociable de l’État. |

Les facteurs de risque sur la dette négociable de l’État

La dette à court terme

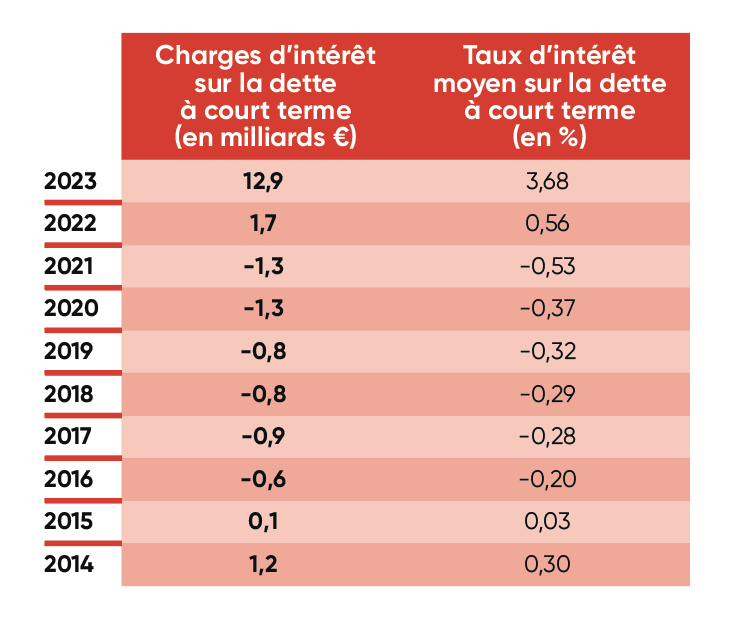

Alors que les charges d’intérêt sur la dette à court terme ont été négatives de 2016 à 2021, elles sont redevenues positives en 2022 (1,7 milliard €) avant de fortement progresser en 2023. Si les taux courts devaient demeurer à leurs niveaux actuels, les charges d’intérêt sur la dette négociable à court terme atteindraient un peu moins de 13 milliards € en 2023.

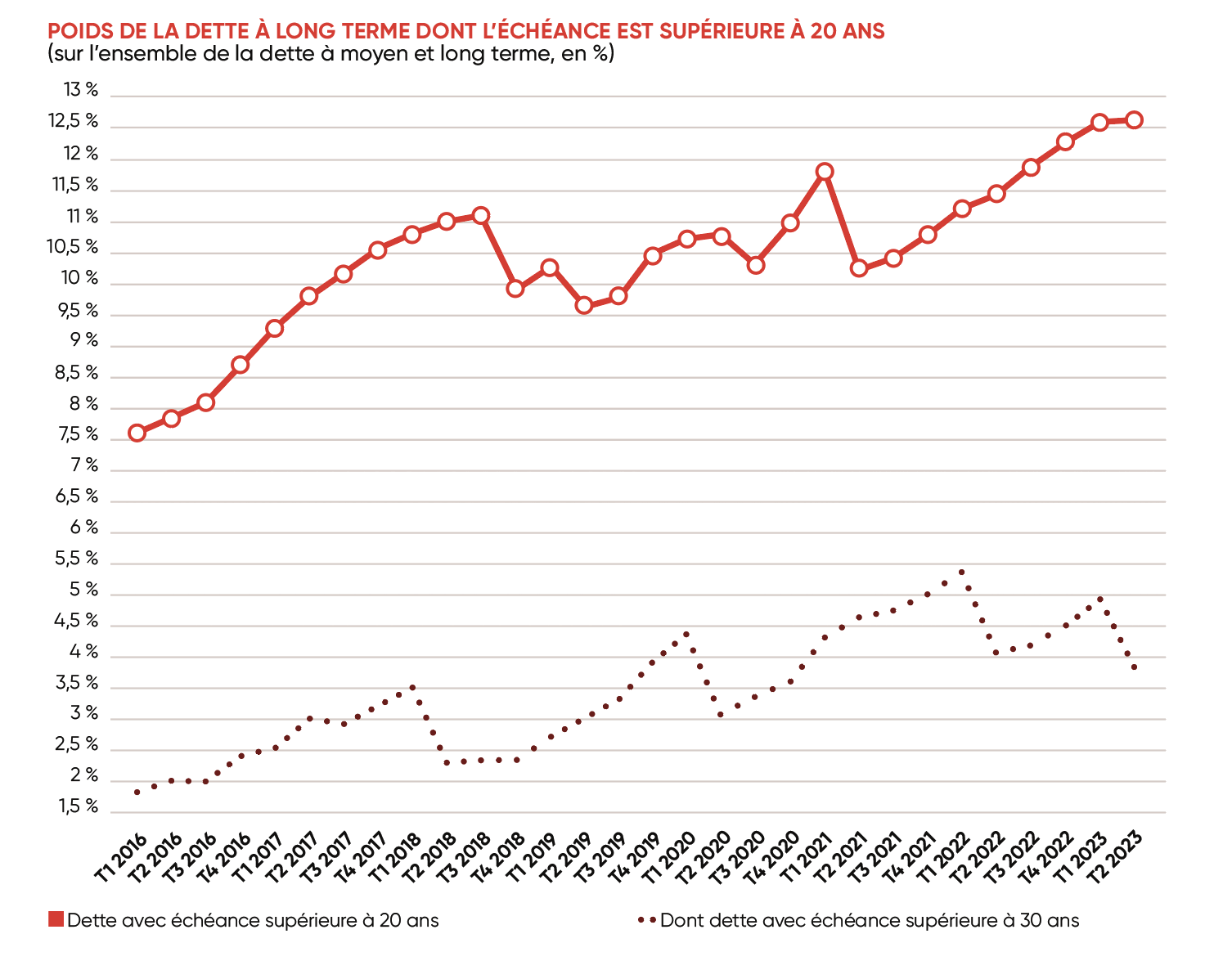

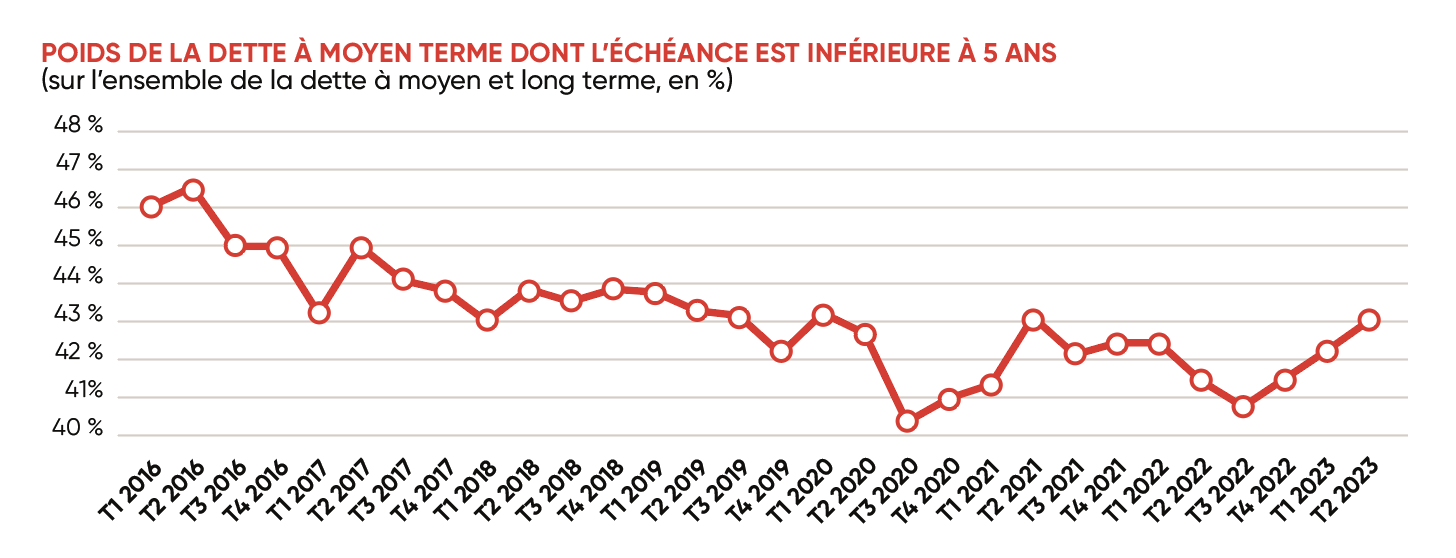

En revanche, l'augmentation de la charge d'intérêt de la dette à moyen-long terme serait plus progressive (notamment à cause de la lenteur de renouvellement des encours) et favoriserait, étant donné l'inversion de la courbe de taux, la dette à moyen terme (inférieure à 5 ans) au détriment de la dette à long terme supérieure à 20 ans (constante) et de la dette supérieure à 30 ans (en baisse à cause de la hausse des taux).

Poids de la dette à long terme dont l’échéance est supérieure à 20 ans

(sur l’ensemble de la dette à moyen et long terme, en %)

Poids de la dette à moyen terme dont l’échéance est inférieure à 5 ans

(sur l’ensemble de la dette à moyen et long terme, en %)

La dette indexée

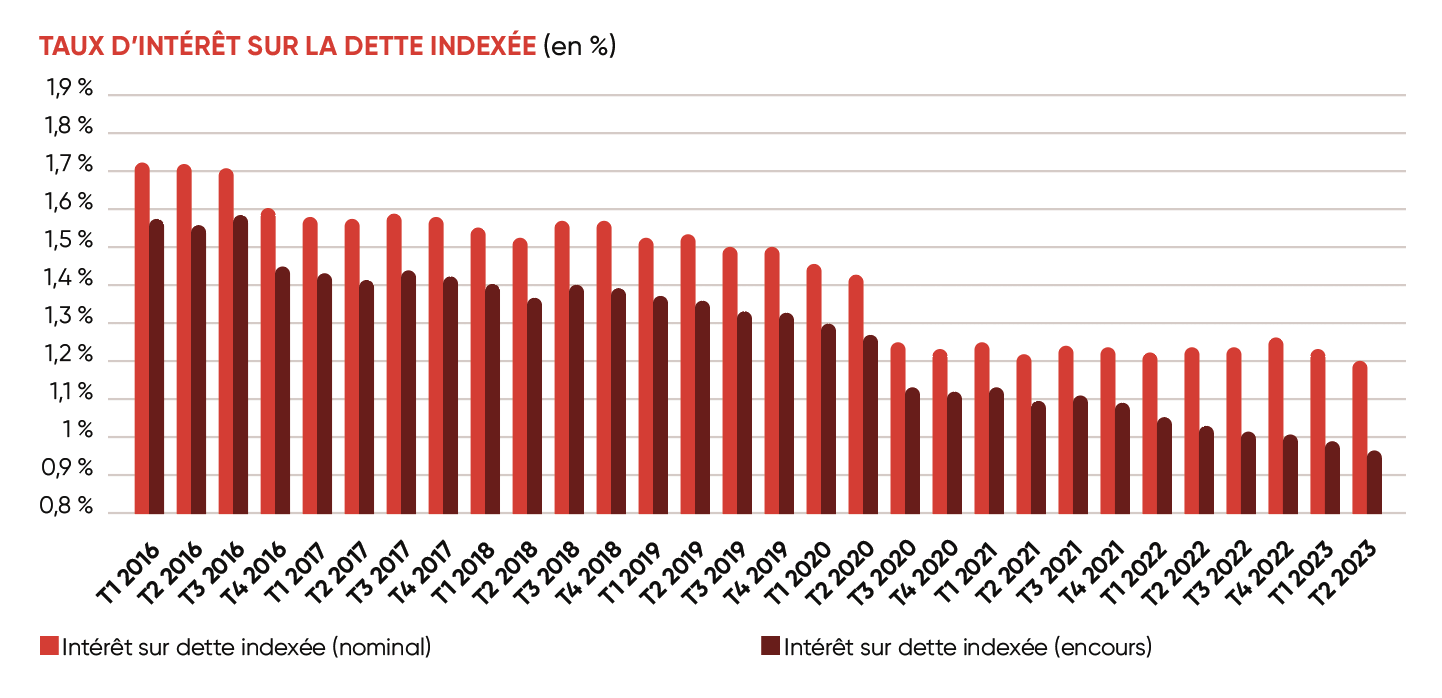

L’indexation d’une partie de la dette négociable à moyen et long terme est intéressante, à la fois pour les investisseurs, qui bénéficient d’une assurance de ne pas voir leur rendement érodé par l’inflation, et pour l’Agence France Trésor qui n’a pas à payer une sorte de prime de risque d’inflation lors de l’émission et peut donc placer la dette à un taux plus faible que celui associé à la dette non indexée.

Ainsi, début 2016, lorsque le taux d’intérêt sur l’ensemble de la dette à moyen long terme était en moyenne de 2,8 %, il n’était que de 1,7 % sur la dette indexée. À la fin du second trimestre 2023, le taux d’intérêt moyen sur la dette négociable à moyen et long terme est de 1,5 % contre 1,2 % pour la dette indexée. C’est donc bien les anticipations d’inflation qui influencent l’écart entre le taux de rendement exigé par les investisseurs sur la dette indexée et la dette non indexée.

Le phénomène actuel d’inversion de la courbe des taux brouille un peu les « radars », mais on peut escompter que le taux d’intérêt moyen sur la dette à moyen long terme devrait tendre vers 3 à 4 % tandis que le taux d’intérêt sur la dette indexée devrait progressivement rejoindre 2 à 2,5 %, à l’issue de la fin du phénomène de retour à la « normale », la différence étant constituée par une anticipation d’une inflation demeurant entre 1,5 et 2 % à moyen terme (scénario d’un retour progressif de l’inflation vers la cible d’inflation de la BCE).

Même lorsque l’inflation fait augmenter l’encours de la dette indexée, l’effet sur le taux de rendement de l’obligation indexée est relativement faible. En exprimant la charge d’intérêt de l’ensemble de la dette indexée par rapport à sa valeur nominale et son encours, on ne trouve un différentiel que de 0,3 point mi 2023.

Lorsque l’inflation survient, on constate un écart croissant entre la valeur de l’encours de dette indexée et sa valeur nominale (c’est ce qui est appelé la charge d’indexation). Mi 2023, la charge d’indexation, qui est une provision tant que les obligations indexées ne sont pas parvenues à échéance, atteignait 55 milliards €.

Une prévision des charges d’intérêt de la dette de l’État en comptabilité budgétaire jusqu’en 2027

En utilisant les tombées de dette à moyen et long terme connues (mais qui peuvent évoluer si la dette est « restructurée ») et les taux de rendement associés à ces tombées de dette et en considérant une évolution tendancielle du niveau de la dette publique financée par des titres de créances à court et long terme, nous pouvons réaliser une projection de l’évolution des charges d’intérêt sur la dette d’État négociable et de sa composition entre charges d’intérêt à court terme, à moyen long terme et évolution de la charge d’indexation (provision) sur la dette indexée à moyen et long terme jusqu’en 2027.

(*) Y compris variation annuelle des charges d’indexation.

Comparaison avec deux partenaires de la zone euro : l’Allemagne et l’Italie

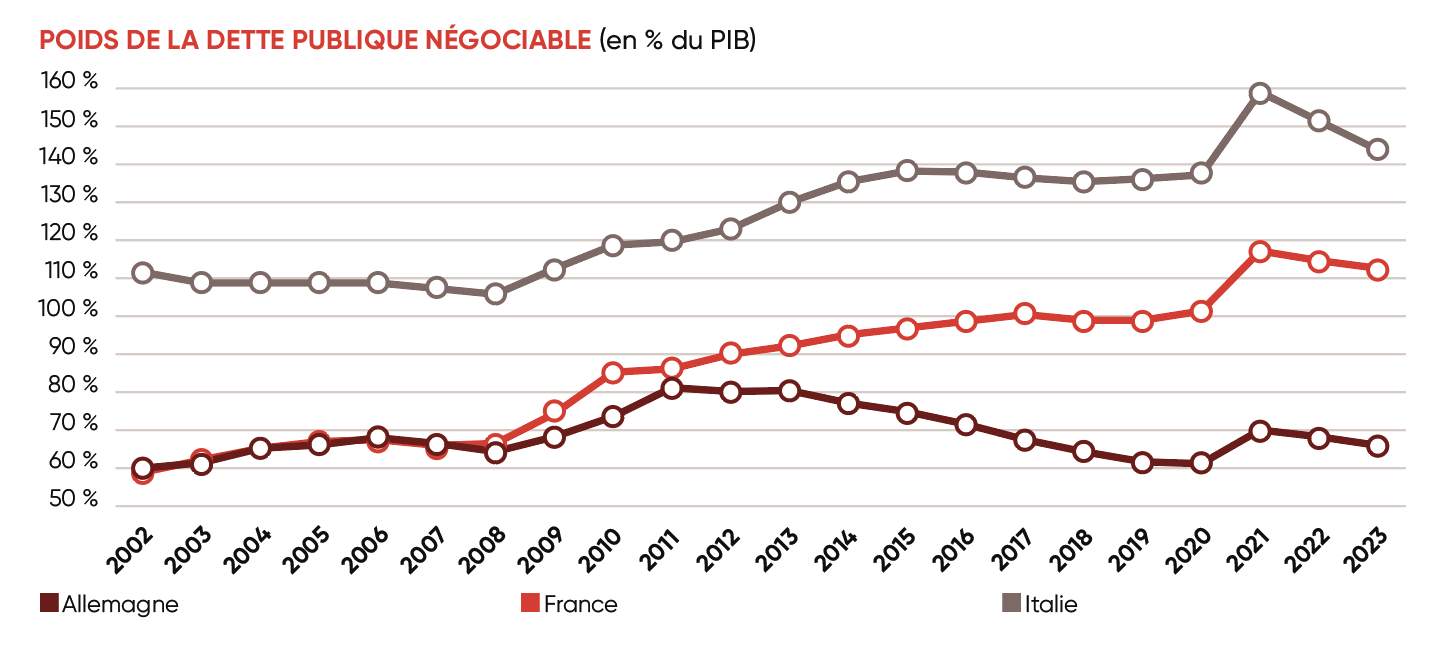

L’évolution du poids de la dette publique en France, en Allemagne et en Italie au cours des 20 dernières années, est relativement connue. Alors que la France avait le même poids de dette publique que l’Allemagne jusqu’en 2008, avant la crise des Subprimes, le poids a depuis considérablement augmenté pour atteindre 112 % début 2023 (+56 points en 15 ans) contre 66 % pour l’Allemagne.

L’Italie avait un poids de la dette publique supérieure de 40 points à celui de la France et de l’Allemagne début 2008 (106 % du PIB). Début 2023, le poids de la dette publique italienne est de plus de 143 % du PIB (+37 points en 15 ans).

Les spécificités du financement de la dette publique française3

La France se caractérise par rapport à l’Allemagne et l’Italie sur deux points :

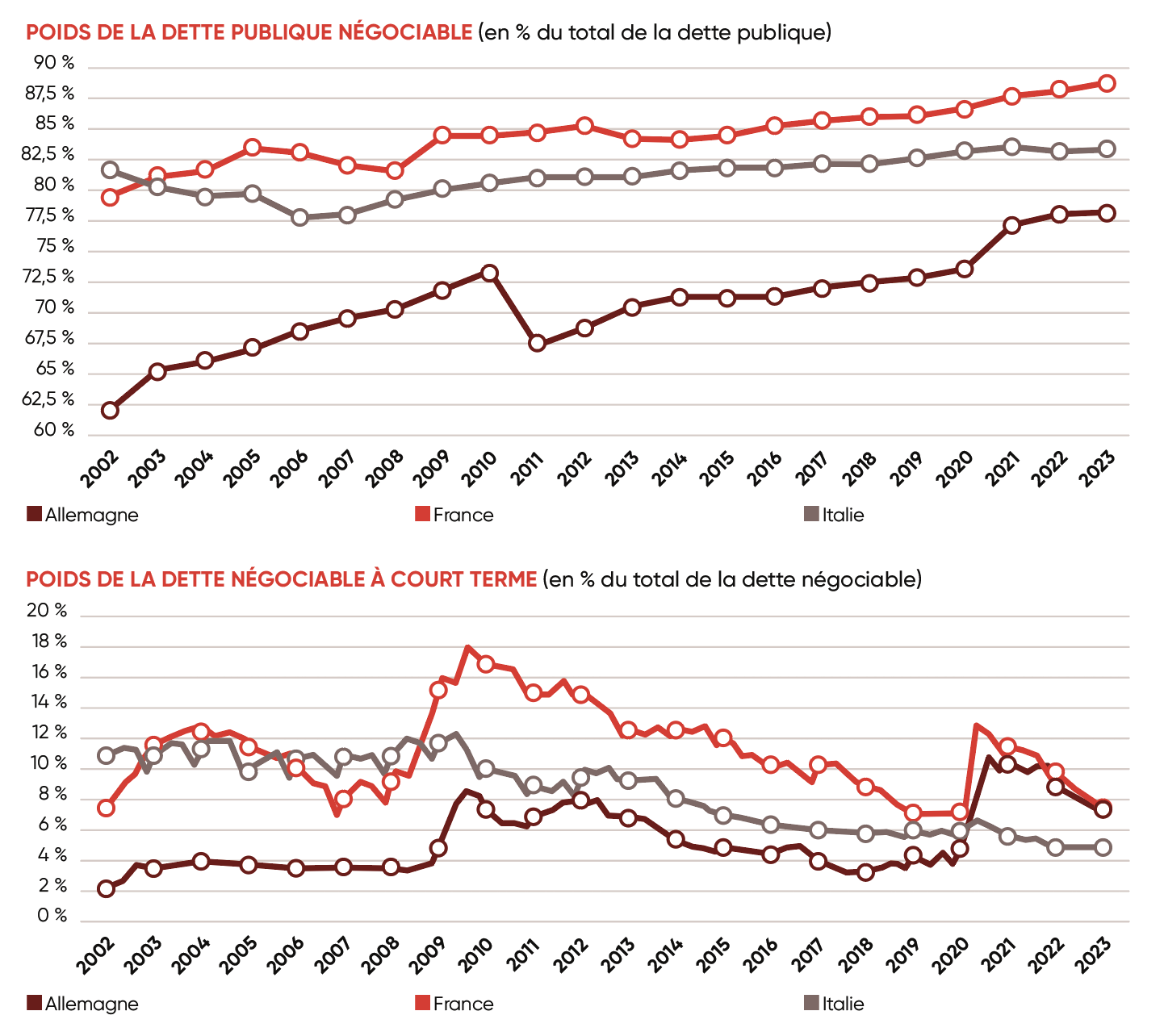

Une part plus importante de la dette publique qui est négociable (sur les marchés). La part de la dette publique française qui est négociable atteint 89 % début 2023 contre 83 % en Italie et 78 % en Allemagne. Nous sommes donc un peu plus exposés aux anticipations et aux volontés des investisseurs.

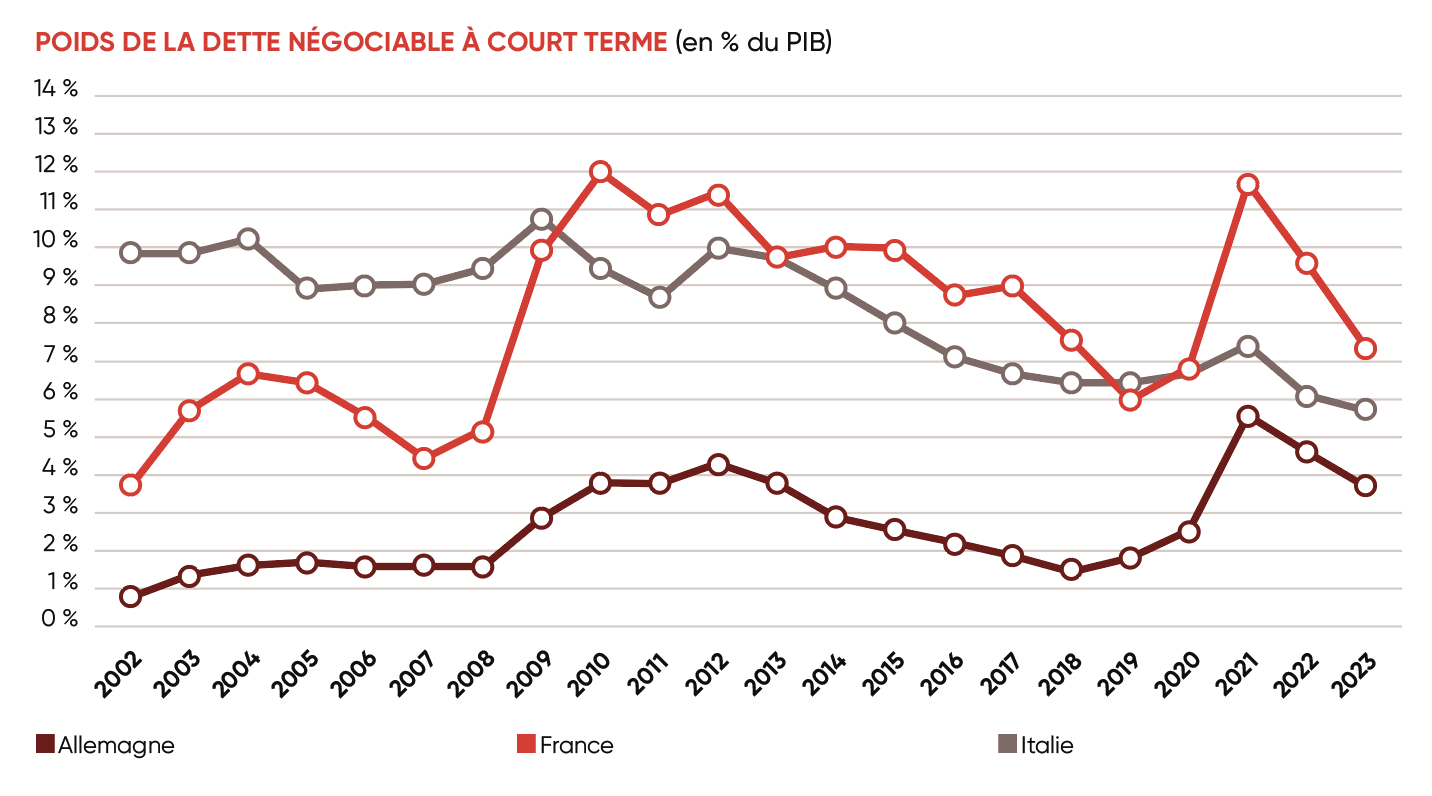

Une part plus importante de cette dette négociable qui est à court terme. Fin 2020, la part de la dette négociable à court terme était de 12 % en France, contre 9 % en Italie et 5 % en Allemagne. La remontée des taux d’intérêt depuis 2022, plus marquée à court terme qu’à long terme, a obligé à réduire cette part pour éviter une évolution trop rapide à la hausse des charges d’intérêt. Début 2023, la part de la dette négociable à court terme est d’environ 7 % en France, contre 6 % en Italie et 4 % en Allemagne.

Cependant, puisque le poids de la dette publique est bien plus faible en Allemagne qu’en France (exprimée en % du PIB), le poids de la dette publique à court terme en France est bien supérieur à celui de ces deux partenaires de la zone euro lorsque l’on s’exprime en % du PIB plutôt qu’en % du total de la dette publique.

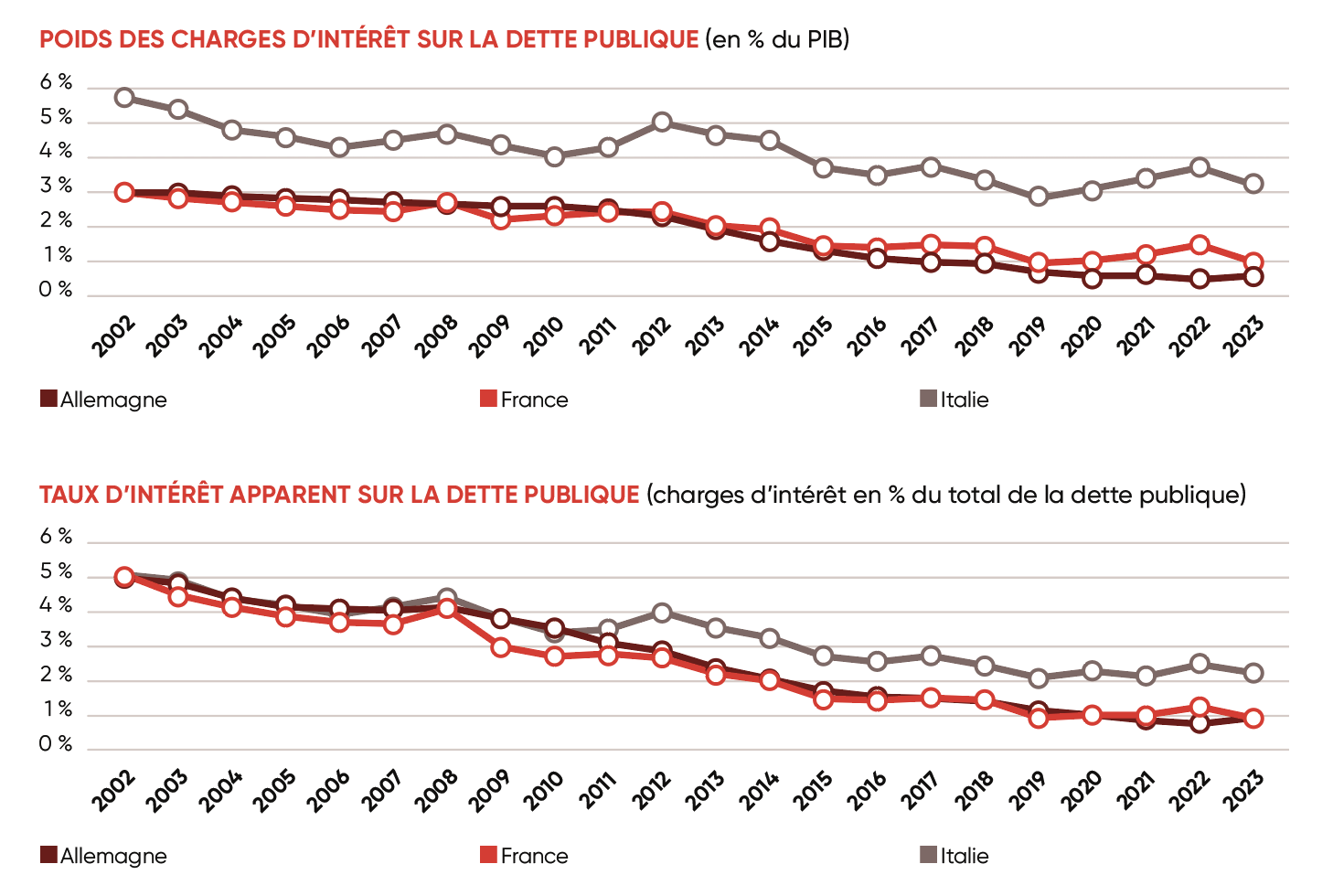

Le poids des charges d’intérêt trimestriel évolue assez fortement selon les trimestres en fonction des échéances des différents instruments et notamment de la dette négociable. Là encore, on note l’apparition d’un surcoût des charges de la dette française relativement à l’Allemagne, que celle-ci soit exprimée en point de PIB ou en % de la dette publique (c’est dans ce dernier cas le taux d’intérêt sur la dette publique).

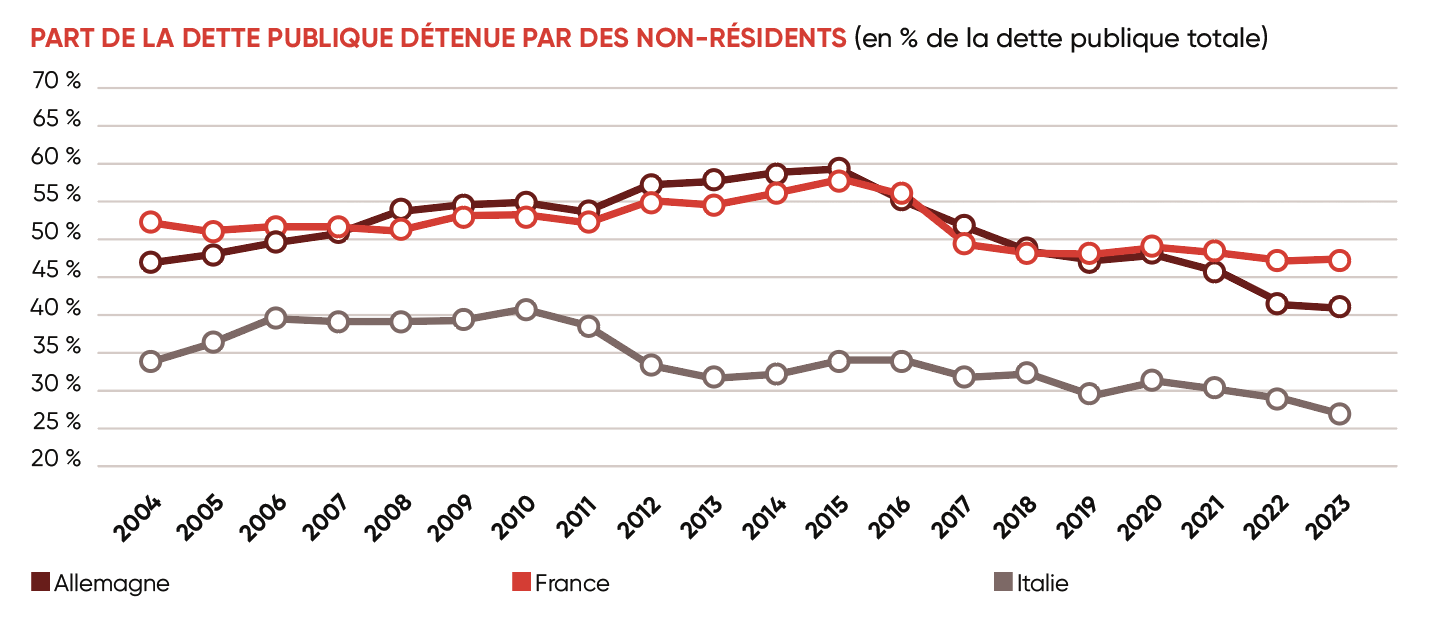

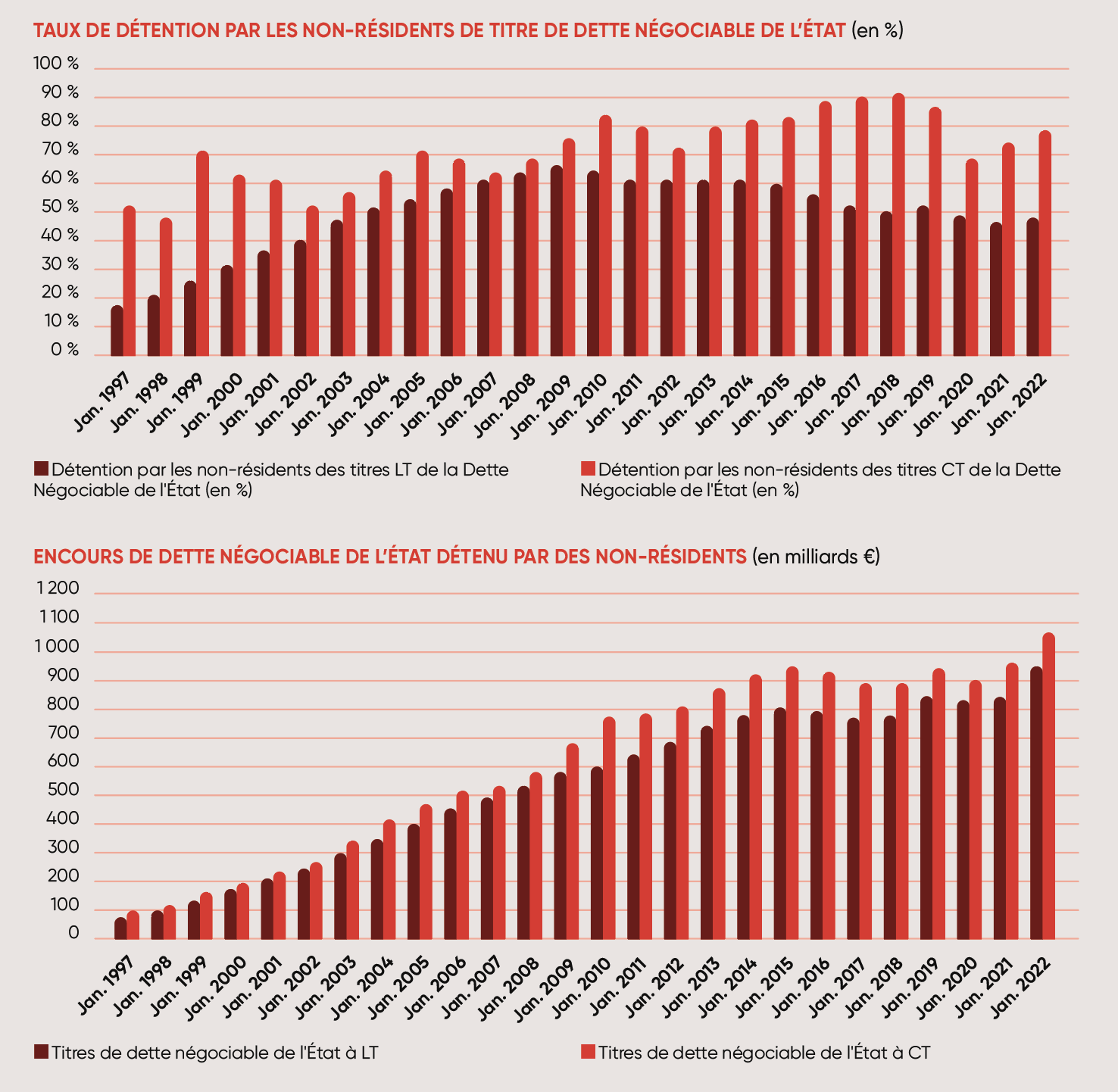

La détention de la dette française par les étrangers4

Fin 2022, 47 % de la dette publique française était détenue par des étrangers. C’est un peu plus qu’en Allemagne (41 %) et qu’en Italie (27 %). L’Italie a fait le choix d’une dette importante mais en la conservant largement « nationale ». Pour l’ensemble des principaux pays de la zone euro, le pourcentage de la dette publique détenue par des étrangers atteint 39 %. On peut ajouter que 23 % de la dette américaine est détenue par des étrangers, 29 % de la dette du Royaume-Uni et 14 % de celle du Japon.

On observe une baisse depuis quelques années de la part de la dette publique détenue par des non-résidents partout dans le monde. Ceci est en grande partie le résultat des politiques monétaires non conventionnelles menées par les Banques centrales depuis la crise des Subprimes. Les Banques centrales nationales se sont substituées aux détenteurs nationaux (notamment les banques), mais également aux détenteurs étrangers.

Les Banques centrales des principaux pays de la zone euro détenaient 2 % des dettes publiques de leurs pays fin 2007. Elles possèdent aujourd’hui 21 % des dettes publiques de leurs pays. La Banque du Japon possède 44 % de la dette publique japonaise (contre 9 % fin 2007), la FED (États-Unis) possède 19 % de la dette publique américaine (contre 9 % fin 2007). La Banque centrale d’Angleterre possède 33 % de la dette publique du Royaume-Uni (contre 0 % fin 2007).

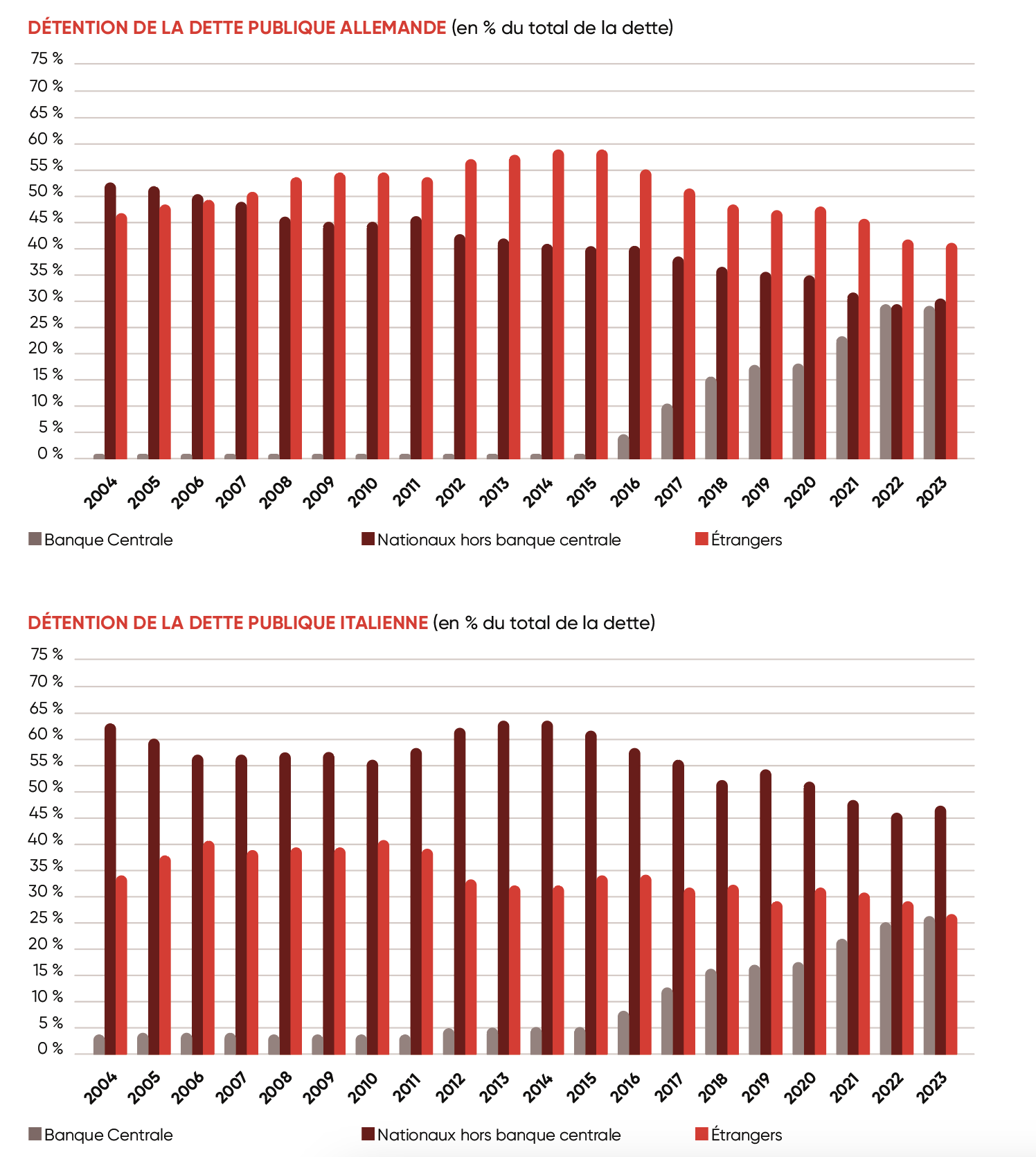

Le fait qu’il y ait de moins en moins de dettes allemande et italienne peut apparaître risqué. Les non-résidents sont appétents pour la dette française (il y en a beaucoup et elle n’est pas jugée trop risquée). C’est ce qui peut expliquer la part relativement élevée de la dette publique détenue par des étrangers.

Si cette part a baissé, comme partout dans le monde, elle reste à un niveau relativement élevé. Les non-résidents détiennent environ 1 400 milliards € de dette publique française, que ceux-ci soient des entités officielles (Fonds souverains, BCE…) qui en détiennent 580 milliards €, des banques étrangères (135 milliards €) ou d’autres étrangers (680 milliards €).

Depuis 2015, la détention de la dette publique française par la Banque de France (+21 %) a fait presque autant diminuer la part détenue par les autres résidents (-8 %) que la part détenue par les étrangers (-12 %). On note par ailleurs, avant même l’action de la Banque de France, un recul lent, mais régulier de la part de la dette française détenue par les résidents (passée de 45 % en 2004 à 30 % en 2022). La détention par la Banque de France n’explique que la moitié de la chute de cette part.

Nous sommes plus proches de la situation allemande qu’italienne (la part de dette détenue par les étrangers demeure supérieure à celle détenue par les nationaux hors Banque centrale). La question des années à venir est la façon dont, avec le recul de la part détenue par les Banques centrales, vont évoluer les parts de dette détenues par les étrangers et nationaux (hors banques centrales).

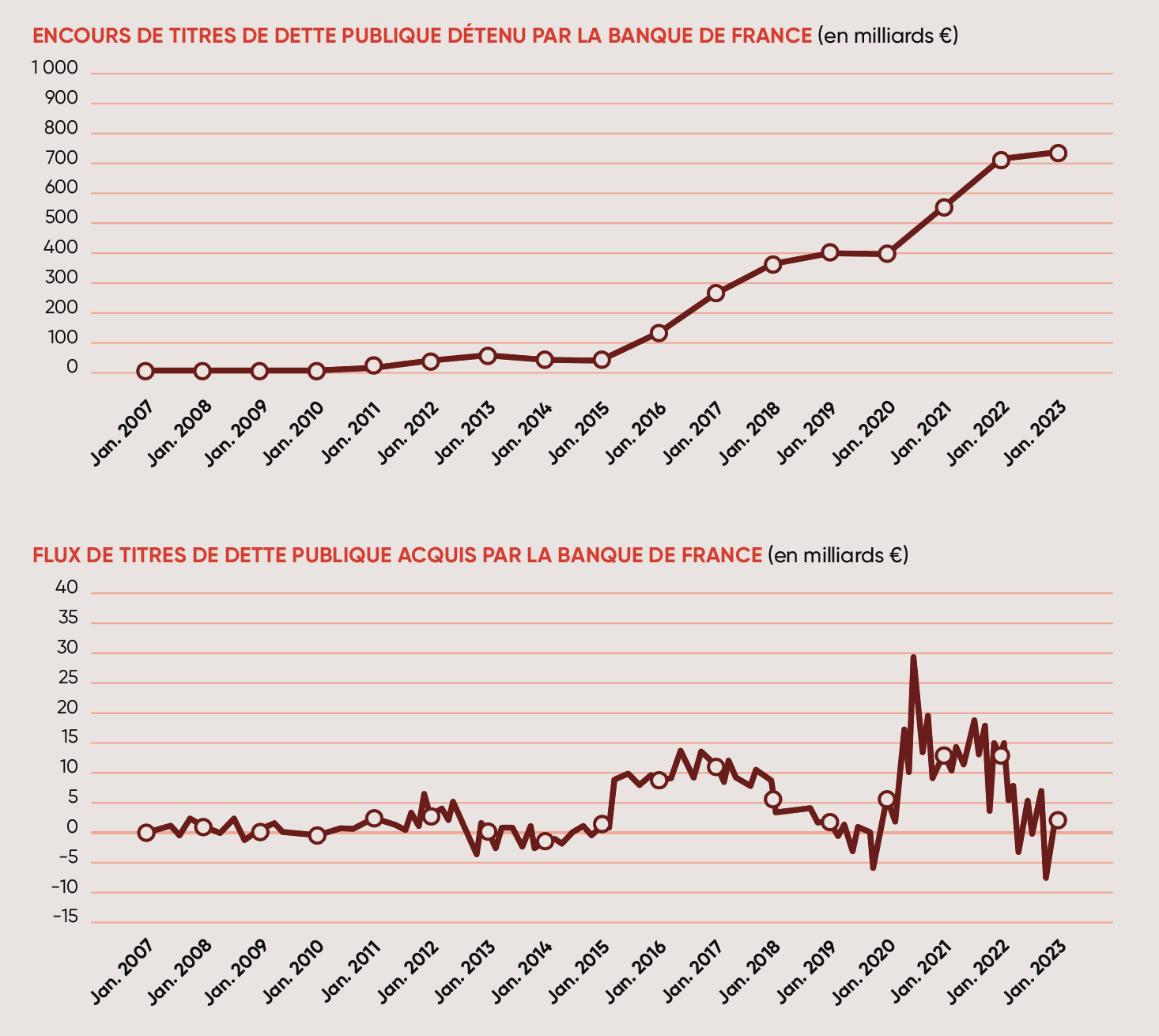

La dette publique détenue par la Banque de France Avec la mise en œuvre d’une politique monétaire non conventionnelle par la BCE, la Banque de France a acquis une part importante de la dette négociable sur le marché secondaire depuis 2015. À la fin du second trimestre 2023, l’encours de titres de dette publique détenue par la Banque de France atteignait 719 milliards €.

La dette publique détenue par les non-résidents (détails pour la France) Début 2022, les non-résidents détenaient 48 % de la dette négociable de l’État à long terme (948 milliards € de dette à moyen et long terme détenue par les non-résidents) et 78 % de la dette négociable de l’État à court terme (122 milliards €), soit 47 % de l’ensemble de la dette négociable de l’État, pour un total de 1 070 milliards €.

|

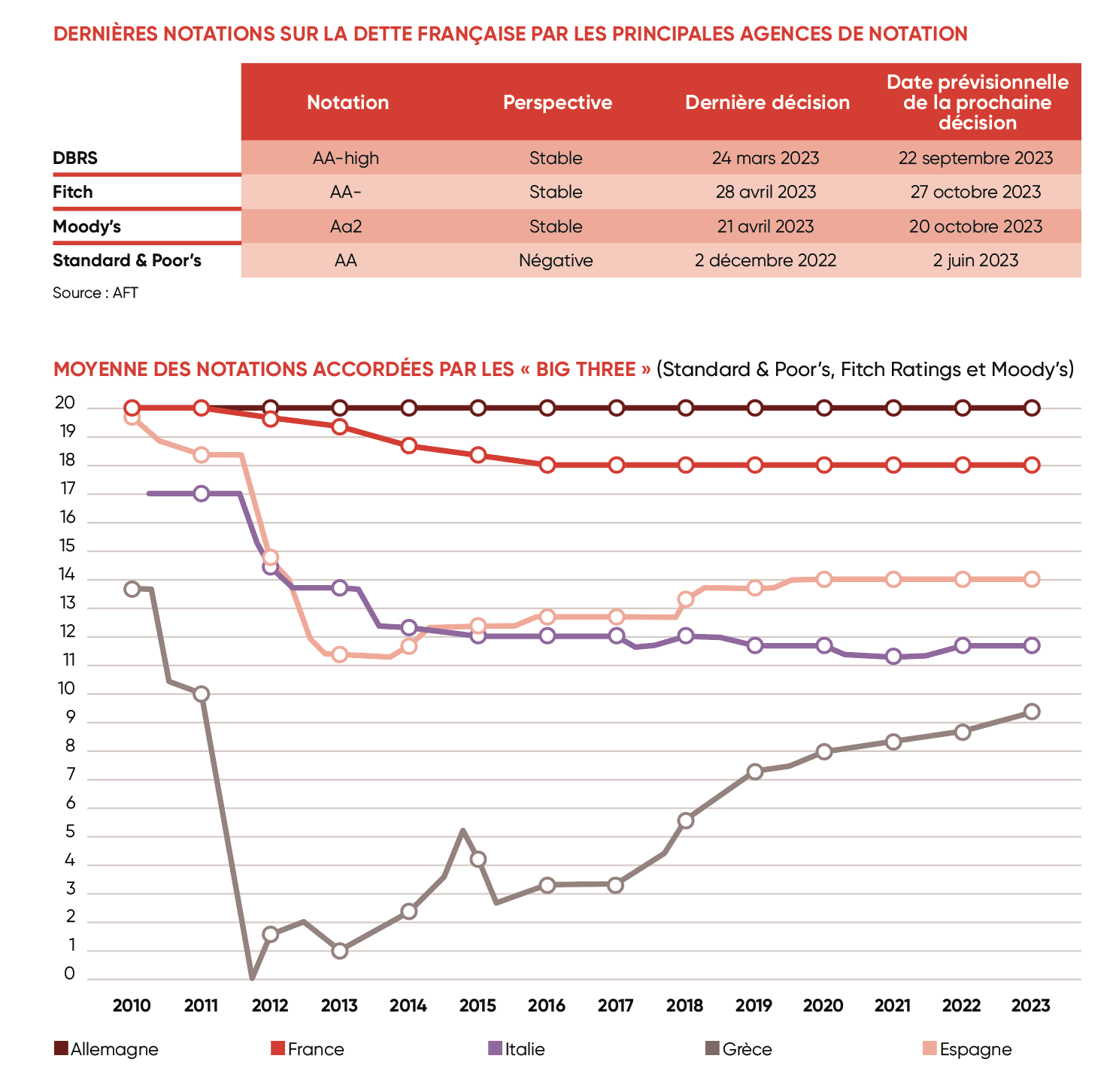

Les notations de la dette par les agences de notation

Une part importante de la dette publique française étant de la dette négociable (OAT et BTF), il est important que les investisseurs, notamment étrangers, aient confiance dans la capacité de la France à rembourser cette dette. Les agences de notation (les principales étant Standard & Poor’s, Fitch et Moody’s) accordent des notations à la dette souveraine des pays.

En transformant l’échelle de notation à 20 paliers en notes sur 20, on peut calculer une sorte de moyenne de la notation accordée par les trois principales agences de notation. Le graphique ci-dessous montre l’évolution de la moyenne (note sur 20) des notations accordées par les trois grandes agences de notation.

À la suite de la dernière dégradation de sa note par l’Agence Fitch fin avril 2023, la note qu’on peut associer à la dette française sur la base des notes des trois grandes agences de notation est de 17,7/20. La France avait su garder son triple AAA jusqu’en janvier 2012 avant d’être une première fois dégradée par l’agence Standard & Poor’s.

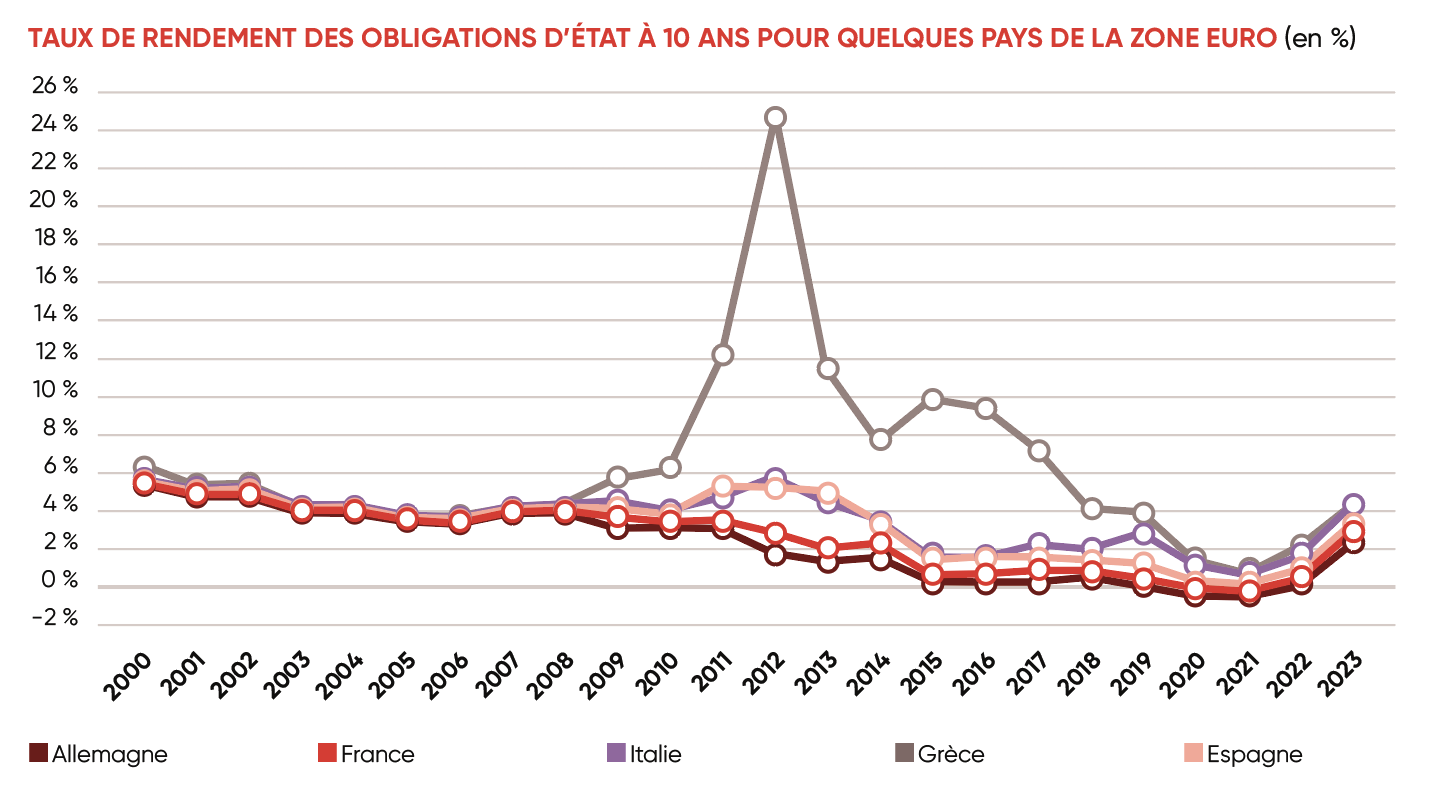

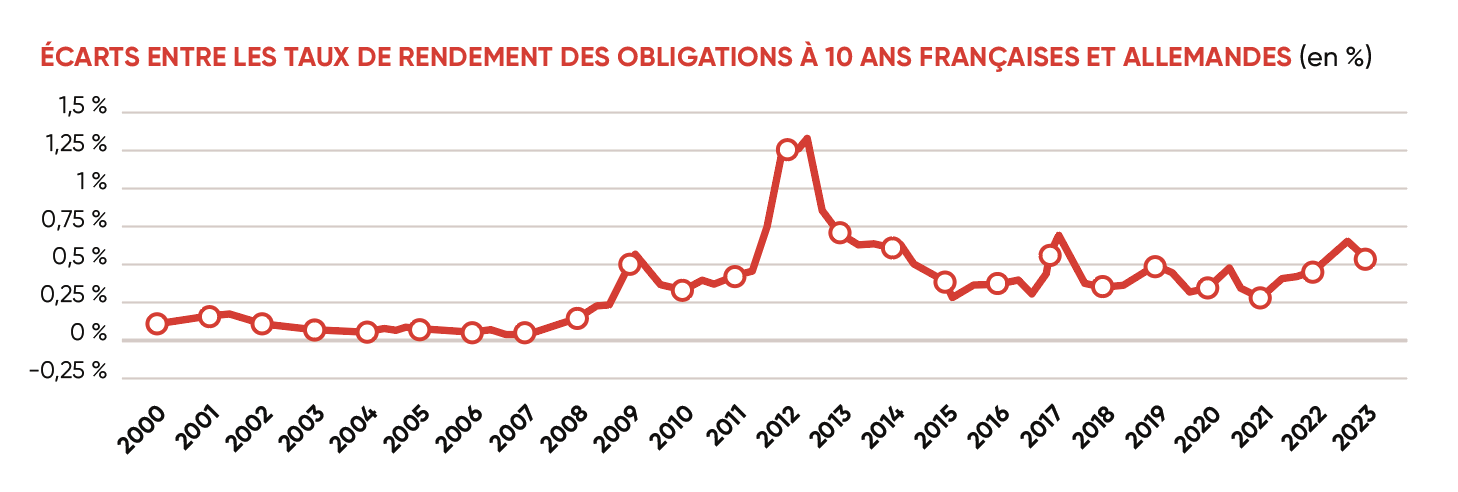

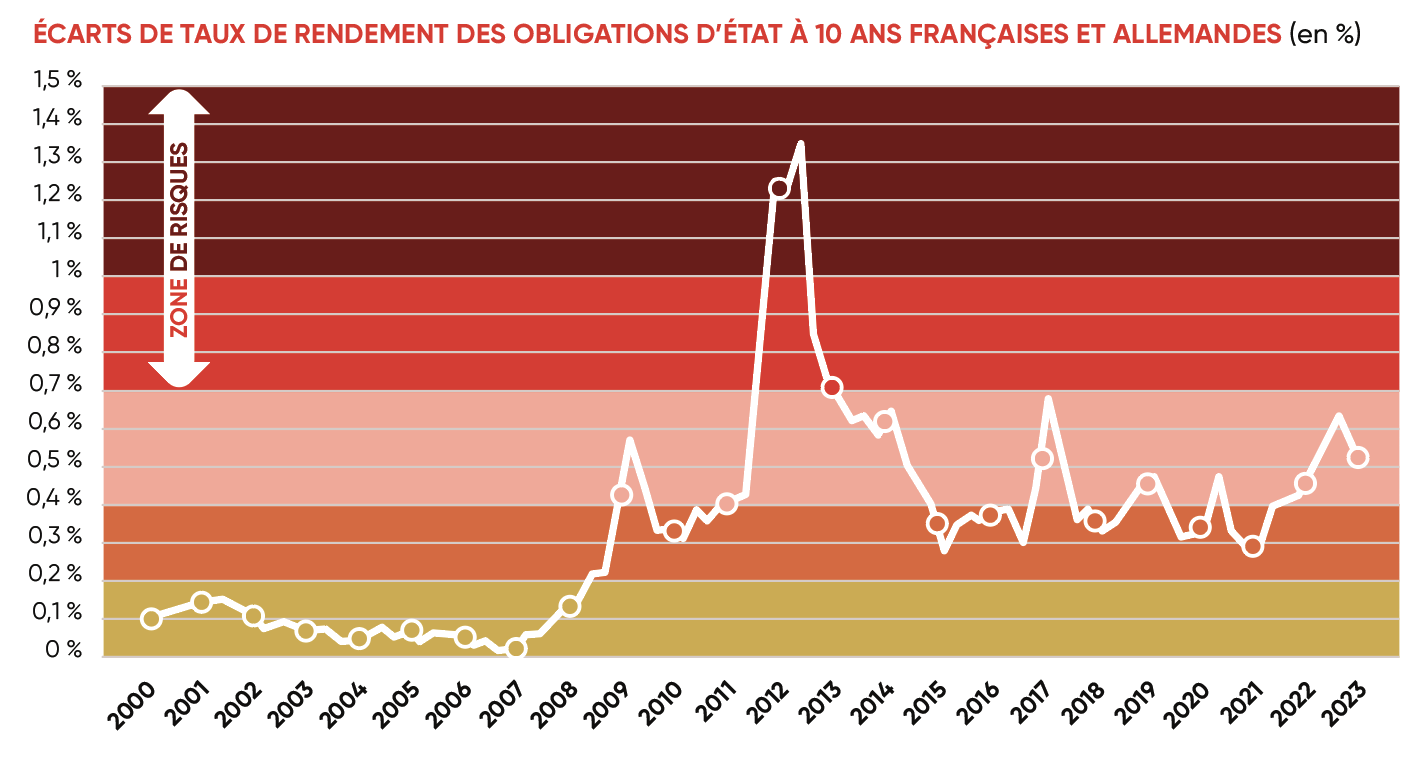

Le spread de taux avec l’Allemagne : un thermomètre de la tension sur la dette française ?

L’écart sur les rendements des obligations à 10 ans entre pays de la zone euro est un bon indicateur du risque relatif perçu par les investisseurs. Ainsi, lors de la crise de la dette en zone euro (ou crise de la dette grecque) de 2010 à 2015, l’écart de taux avec l’Allemagne (le pays dont la dette est considérée comme la plus sûre avec encore une appréciation AAA par l’ensemble des trois grandes agences de notation) a fortement augmenté pour les pays fortement endettés et considérés comme présentant un risque (la Grèce bien entendue, mais aussi l’Italie et l’Espagne).

Le spread entre les taux de rendement des obligations d’État à 10 ans françaises et allemandes avait atteint un pic de 1,3 point en 2012, au plus fort de la crise de la dette souveraine en zone euro. Il est ensuite revenu vers un niveau plus faible (entre 0,3 et 0,4 point de 2015 à 2021. Il s’établit désormais légèrement au-dessus de 0,5 point.

On peut considérer, à l’aune de l’évolution du spread sur les 20 dernières années, que son passage au-dessus du seuil de 0,7 point serait un indice de tension sur la dette française.

Conclusion

Avec une dette qui pourrait atteindre 109,7 % du PIB en 2023 soit 3 091,7 milliards €, et un retournement de la politique monétaire de la BCE (« quantitative tightening »), la France doit désormais affronter une charge de la dette (à cause de l'indexation de ses titres et, dans un second temps, à cause des taux d'intérêt eux-mêmes), ainsi que sa déformation récente au profit d'un renchérissement inédit du service de sa dette à court terme (inversion de la courbe des taux, les taux longs étant « moins chers » que les taux courts).

Pour la Fondation IFRAP, tout véritable désendettement doit passer par une réduction volontariste du solde public qui doit dépasser le solde stabilisant. Celui-ci se calcule grosso modo en multipliant la croissance nominale attendue en n par le niveau d'endettement n-1. Si en 2024 la croissance ne s'élevait pas à 1,4 % mais à 0,8 % comme l'anticipe le consensus des conjoncturistes, alors le solde stabilisant de la dette française serait à -3,6 % du PIB contre un solde effectif à -4,9 % pour la troisième année consécutive avec un taux d'endettement bondissant à 111,1 %.

Cela montre combien la baisse du solde public est un objectif essentiel, mais rendu plus difficile par le renchérissement constant de la charge de la dette publique liée à la contamination progressive de l'encours de dette négociable par des taux d'intérêt plus élevés. La priorité de la politique de l'AFT au lieu d'adopter une attitude pro-marché doit être de maîtriser la charge de la dette négociable de l'État. C'est pourquoi la Fondation IFRAP propose :

de faire baisser progressivement le ratio de dette publique indexée sur l'inflation maintenant que les coûts budgétaires deviennent plus forts que les gains avec un objectif de faire tomber ces titres en dessous des 10 % du portefeuille d'OAT ;

de profiter de l'inversion de la courbe de taux (phénomène qui ne devrait pas durer plus de deux ans) pour augmenter sa maturité moyenne avec pour objectif de viser les 12 ans, via le recours à des émissions à 30 ans ou plus ;

de progressivement faire régresser l'internationalisation de notre dette. Les étrangers ne détenant que 27 % de dette italienne contre 47 % pour la France. L'objectif serait de limiter l'exposition de la dette française aux investisseurs étrangers, non pas parce que celle-ci serait moins attractive pour eux, mais pour limiter à moyen/long terme l'influence de ces derniers sur la politique budgétaire française. À cet égard, une obligation de renseignement des possesseurs de la dette française serait introduite à l'endroit des spécialistes en valeur du Trésor et un rapport annuel serait remis au Parlement à cette fin ;

de mettre en place un objectif à moyen terme sous la forme d'un équilibre primaire, accompagné d'un objectif de baisse de la charge de la dette dans le PIB. À titre d'exemple, le différentiel de charge d'endettement entre la France et l'Allemagne entre 2023 et 2024 serait d'environ 1,1 à 1,2 point. Un objectif autour de 1 % du PIB de charge d'endettement semble souhaitable.

Le grand enseignement de cette étude est que, indépendamment du pilotage de la charge de la dette, il est d'abord essentiel de réduire nos dépenses publiques (le niveau des prélèvements obligatoires étant déjà le plus élevé de la zone euro) pour financer le service de notre dette et pour nous désendetter. Le ministre de l'Économie a rappelé récemment « le devoir de combattre la dette »5.

1. Ce fut notamment le cas de fin 2007 à début 2009, avant et pendant le déclenchement de la crise des Subprimes.

2. Le poids de la dette indexée sur l’inflation de la zone euro étant d’environ les deux tiers de la dette indexée, les graphiques ont été réalisés en considérant que le taux d’inflation était 1/3 du taux d’inflation de la France et 2/3 du taux d’inflation de la zone euro.

3. Les données utilisées pour cette section proviennent de la base de données Eurostat (données trimestrielles sur les finances publiques et la dette).

4. Les données de cette partie sont issues de la base de données du FMI Sovereign Debt Investor Base for Advanced Economies régulièrement mise à jour (ceci est la version mise à jour en août 2023).

5. Budget 2024 : Bruno Le Maire tire le signal d'alarme, Le Figaro, 26 septembre 2023.