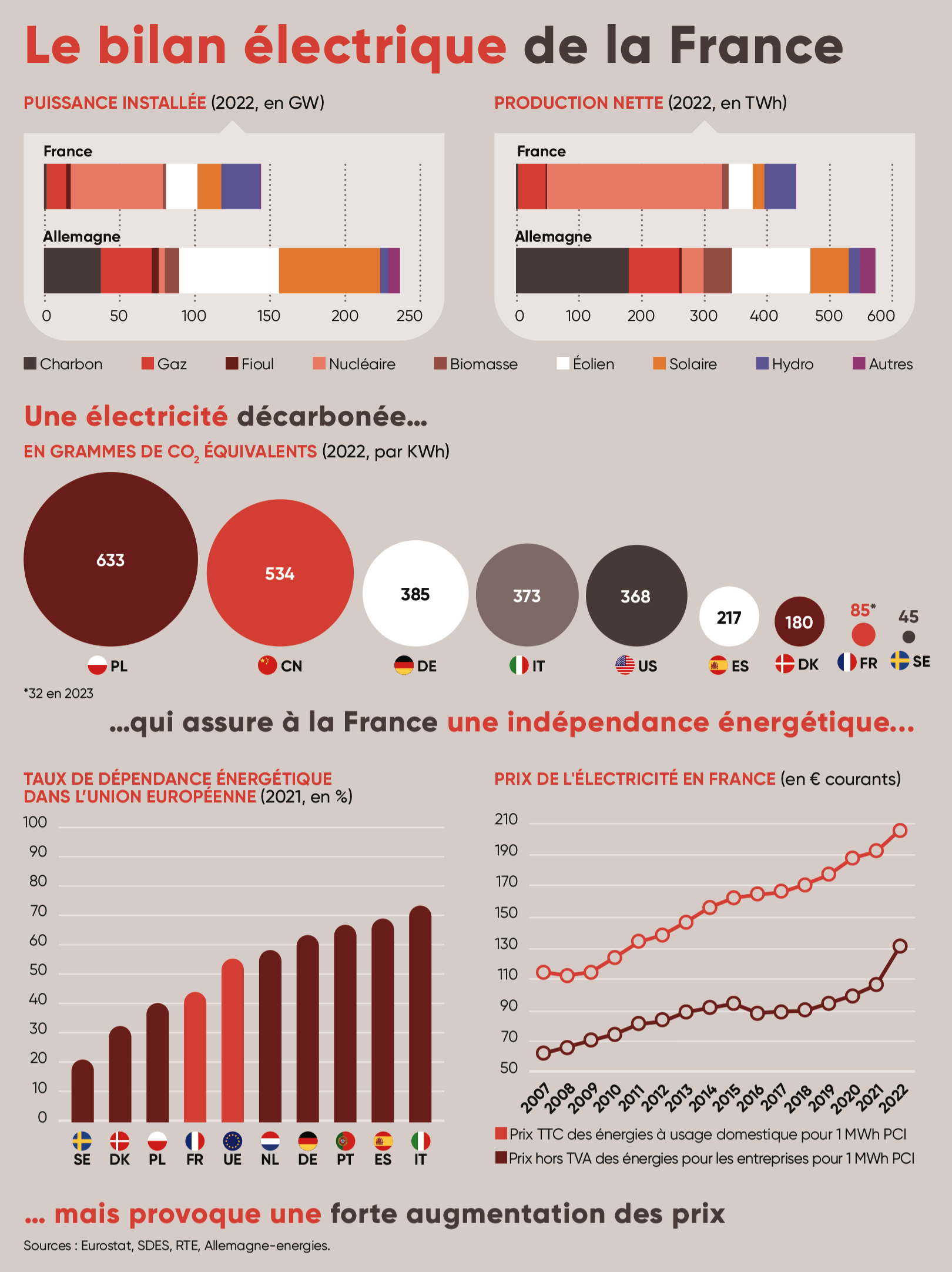

La crise est venue nous rappeler combien l’approvisionnement en électricité est une question essentielle de sécurité, de souveraineté et de développement économique. La France cumule trois atouts : Avec 50 % de la consommation primaire d’énergie produite en France (2022), notre pays a un taux d’indépendance énergétique de 10 points supérieur à la moyenne européenne et de 15 points supérieurs à la zone euro1. Une électricité largement décarbonée : 92 % de la production est d’origine non fossile contre 53 % en Allemagne par exemple2. Et enfin des prix de l’électricité qui restent en dessous de la moyenne européenne malgré les augmentations récentes. Il ne faut pas que nos futurs engagements défassent ces avantages compétitifs, particulièrement dans une perspective de réindustrialisation.

A travers cette étude, la Fondation IFRAP identifie trois enjeux alors que le Gouvernement prépare sa loi de programmation énergétique :

1 - L’essentiel n’est pas tant de décarboner notre électricité que de passer nos usages, notamment la mobilité et le résidentiel, des énergies fossiles à l’électrique. Il faut anticiper une hausse importante des besoins, sans compter sur de possibles importations — tous les pays européens entreprennent la même transformation écologique. Pour y faire face, la France va devoir à la fois augmenter sa production et sécuriser son système de production électrique, au risque sinon de voir se multiplier les pannes, voire les menaces de black-out.

2 - La France doit prendre ses distances avec les objectifs ambitieux et chiffrés d’énergies renouvelables, fixés par la Commission européenne qui outrepasse le principe de subsidiarité. Ces objectifs auront non seulement un impact sur la stabilité de notre production électrique et sur le niveau des prix de l’énergie. Mais surtout, ils encouragent une transition climatique qui s’appuie sur des filières de production essentiellement chinoises au détriment des producteurs européens et plus particulièrement français. C’est une question de souveraineté et d’efficacité de l’action publique, car seule la baisse des émissions de gaz à effet de serre doit guider les choix d’investissements.

3 - Enfin, il faut faire en sorte de trouver un bon équilibre entre des niveaux de prix satisfaisants pour les entreprises et les ménages et la décarbonation de nos sociétés. Restaurer la solidité de notre appareil de production et couvrir la hausse des besoins va entraîner des investissements considérables. Les surcoûts liés à la transition énergétique ne peuvent pas être dissimulés aux consommateurs, mais le « signal prix » doit être transmis de façon claire, progressive et modulée.

La Fondation IFRAP recommande de construire une politique énergétique de long terme qui reconnaît le besoin d'électrification du pays pour réindustrialiser et regagner en prospérité.

I. Une stratégie énergétique qui ne retient pas les leçons du passé

La crise 2022-2023, révélateur des faiblesses de notre mix énergétique

La crise énergétique que nous avons connue pendant l’hiver 2022-2023 a été la pire crise depuis les chocs pétroliers des années 1970. Les causes sont, à la fois internationales… pénurie d’énergie mondiale liée à la reprise économique dès 2021 post-covid, invasion de l’Ukraine par la Russie avec des sanctions prises sur les importations de pétrole et de gaz russes. Et nationales : indisponibilité historique du parc nucléaire français avec jusqu’à 32 réacteurs arrêtés sur 56, pour cause de maintenance, dont la remise en route a été ralentie en raison de la crise sanitaire, découverte de corrosion sous contrainte sur 12 réacteurs et manque de personnels qualifiés. Conséquence : les prix du gaz et de l’électricité ont explosé, sont devenus extrêmement instables, et ont contribué à une forte poussée de l’inflation.

Pour la première fois depuis le développement de son énergie nucléaire civile, la France a dû faire face à un risque grave de pénurie d’électricité, avec des risques de baisses de tension, de délestage voire de black-out. Comment la France a-t-elle pu en arriver là ? Car si la crise a été internationale, nos Gouvernements successifs portent seuls la responsabilité de cette pénurie d’électricité. En 2022, la production nucléaire s’est située à 279 TWh, loin des 400 TWh que l’on pouvait constater encore au début des années 2010.

Pour la Fondation IFRAP, l’origine des difficultés actuelles tient à la place du nucléaire qui a été sans cesse remise en cause, sans envisager d’alternatives crédibles autres qu’une baisse de la consommation (qui ne s’est réalisée que ponctuellement en 2022/23 sous la pression de la crise), couplée au développement irréaliste des énergies renouvelables, un mix incompatible avec la croissance et la compétitivité pour notre pays.

En décidant de la fermeture de 15,7 GWe de capacités pilotables depuis 2010, sans autre mesure de compensation que le déploiement de 3,7 GWe de centrales à gaz et, à coût élevé, de capacités renouvelables intermittentes (EnRi), c’est plus de 10 % de la capacité totale pilotable qui a été perdue3. En 2017, la Fondation IFRAP pointait déjà que la France courait vers un manque de production électrique pendant l’hiver, d’ici 2035, si elle conservait l’objectif de réduire la part de l’énergie nucléaire à 50 %4.

Retour sur 30 ans de recul de la production nucléaire

Les premières erreurs datent du milieu des années 1990 comme l'a bien montré le rapport Armand-Schellenberger5 : après trois décennies de volontarisme dans ce domaine, le parc nucléaire a été critiqué pour sa surcapacité. C’est à cette époque, que le Premier ministre, Lionel Jospin, décide de ne pas poursuivre le chantier du réacteur Superphénix. L’accord électoral entre le Parti socialiste et Europe Écologie-Les Verts en 2012 prévoit la fermeture de 24 réacteurs nucléaires sur 58 dont Fessenheim, dans un contexte d’hostilité de la part de l’opinion publique suite à la catastrophe de Fukushima. L’objectif de réduction de la part du nucléaire dans le mix électrique national est fixé en 2015 par la loi de transition énergétique pour la croissance verte (LTECV) à 50 % en 2025. Mais l’État n’anticipe pas l’avenir face au vieillissement des réacteurs. S’ajoute l’entrée dans le marché européen et la loi Nome (pour Nouvelle organisation du marché de l’électricité) en 2011, avec le mécanisme de l’Arenh, (accès régulé à l’énergie nucléaire historique), qui oblige EDF à vendre le quart de sa production nucléaire à bas coût, 42 €/MWh à des fournisseurs non producteurs. Un contexte qui conduit à l’explosion de la dette d’EDF, tout en continuant à verser des dividendes à l’État plutôt que de réinvestir ses bénéfices dans la modernisation de son parc de production.

Lors du premier quinquennat d’Emmanuel Macron, l’objectif des 50 % est conservé mais reporté à 2035. Le projet Astrid porté par le CEA est abandonné. En juin 2020, c’est l’arrêt définitif des deux réacteurs de Fessenheim. Le rapport de l’ASN de 2019 décrivait pourtant la centrale de Fessenheim supérieure « à la moyenne nationale dans les domaines de la sûreté et de l’environnement, et dans la moyenne dans le domaine de la radioprotection ». Ce recul historique du nucléaire après des années à avoir fait de ce mode de production électrique le pilier de l’économie française n’a été accompagné d’aucune alternative sérieuse. Témoin de ce basculement inédit dans l’histoire récente du pays : la France devient importatrice nette d’énergie en 2022.

Le tournant du discours de Belfort

En février 2022, à Belfort, Emmanuel Macron rompt avec les stratégies de décroissance de la consommation électrique en visant une hausse de 60 % de la consommation électrique aux horizons 2050-2060 et donne au nucléaire deux orientations majeures :

Prolonger, sous réserve de l’accord de l’ASN, la durée de vie des réacteurs historiques jusqu’à 60 ans.

Décider de 6 EPR mis en service entre 2035 et 2040 et en préparer 8 autres.

Des décisions confirmées à l’occasion d’un Conseil de politique nucléaire (CPN) de février 2023, puis par deux lois d’accélération soumises au Parlement pour préparer un environnement réglementaire favorable pour l'implantation de renouvelables et la construction de centrales nucléaires.

La première loi6 a quatre objectifs : accélérer les procédures, libérer le foncier, accélérer le déploiement de l’éolien en mer et améliorer le financement et l’attractivité des projets. L’objectif du Gouvernement : réduire le temps « administratif », deux fois plus long en France qu’en Europe, pour la construction d’un parc. Aujourd’hui, 5 ans de procédures sont nécessaires pour construire un parc solaire alors que ce dernier ne peut nécessiter que quelques mois de travaux. Ce délai serait de 7 ans pour un parc éolien, 10 ans pour un parc éolien en mer. La seconde loi7 a les mêmes objectifs pour le nucléaire en autorisant EDF à commencer les travaux des nouveaux réacteurs avant la fin des procédures administratives. Les démarches sont aussi simplifiées quand les nouveaux réacteurs sont construits sur un site existant. Toutefois, la loi ne permettra pas la mise en production de nouveaux réacteurs avant 2035. En l’état, les simplifications projetées sont certes appréciables mais insuffisantes.

Fit for 55

Ces décisions doivent s'inscrire toutefois dans le cadre européen très exigeant, Fit for 55. Cet ensemble de 12 textes visant à adapter les politiques de l'UE pour réduire les émissions de CO2 de 55 % en 2030 par rapport à 1990, objectif mis à jour à 57 % suite de l’invasion de l’Ukraine par la Russie. Ces textes prévoient une part minimum d’énergies renouvelables d'au moins de 42,5% à l’horizon 2030, ce qui équivaut à un quasi-doublement de la production actuelle moyenne de l'UE. Ces textes prévoient également de nouveaux objectifs de baisses de la consommation d'énergie primaire et finale d'ici 2030. Ces objectifs se déclineront dans les outils programmatiques français dont la prochaine loi de programmation énergie-climat.

II. Les oublis de RTE

Si le discours de Belfort marque une prise de conscience, les documents préparatoires à la construction de notre mix électrique, présentés par RTE en septembre 2023, méritent qu'on s'y attarde.

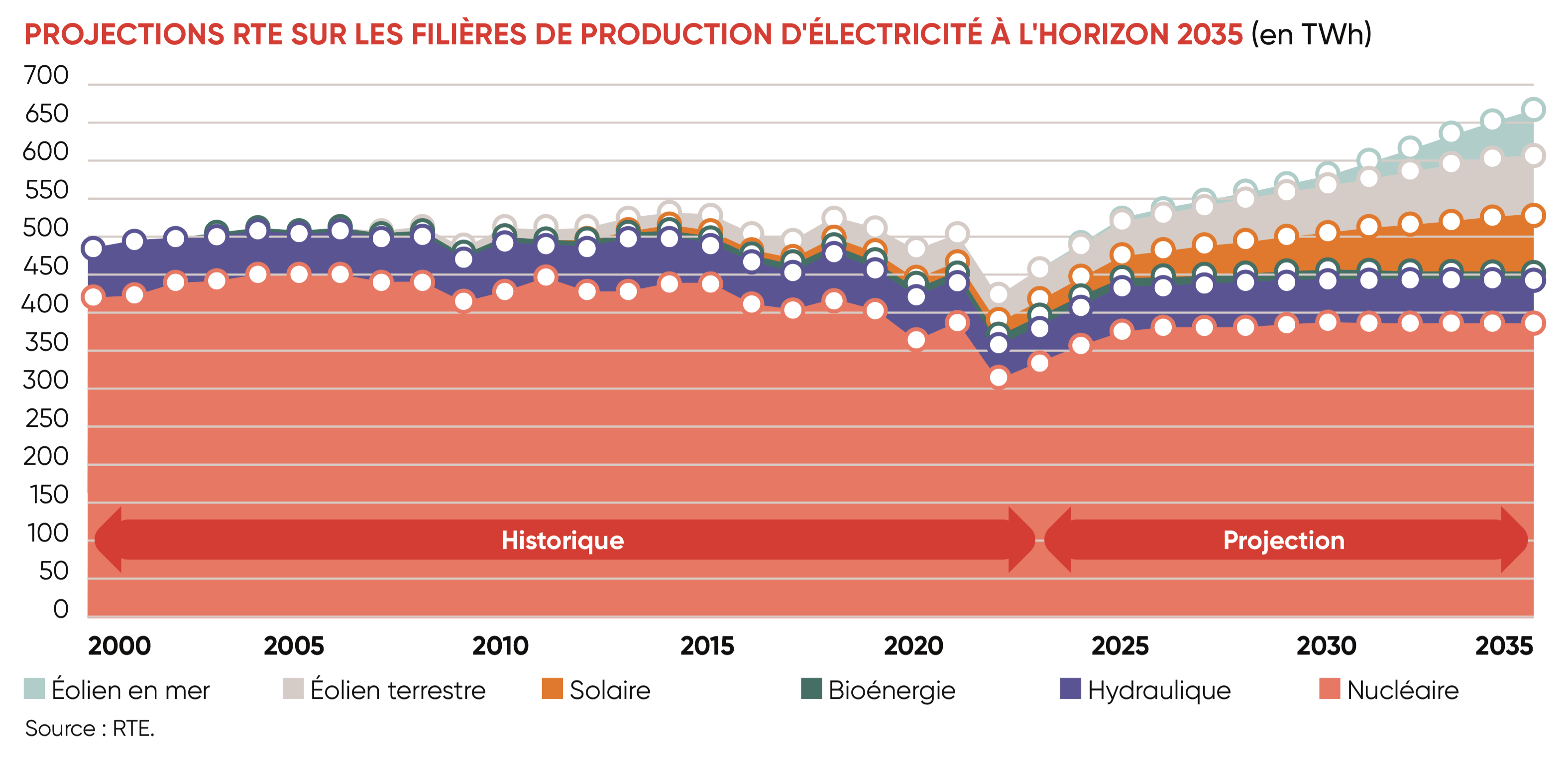

RTE, responsable du réseau public de transport d’électricité français, a publié ses projections 2023-2035 pour documenter la manière pour la France d’atteindre ses objectifs européens… tout en conjuguant un effort de réindustrialisation. L’enjeu n’est pas tant de décarboner notre électricité qui l’est déjà à près de 92 %, mais de passer nos usages, notamment mobilité et résidentiel, des énergies fossiles à l’électrique.

Bonne nouvelle, contrairement aux exercices de planification énergétique précédents, ce dernier bilan admet que la croissance des besoins en électricité sera forte sur les prochaines décennies, surtout dans un contexte de décarbonation accélérée de la société et de reconquête industrielle. Tirant les leçons de la crise 2021-2023, le bilan préconise de dimensionner le mix de production pour éviter d’être en sous-capacité. Enfin, RTE met le nucléaire et les énergies renouvelables sur un pied d’égalité pour préparer la neutralité carbone et abandonne les scénarios à objectif 100 % renouvelables. Néanmoins, les scénarios présentés minimisent encore les risques en matière de sécurisation du système électrique.

La sécurisation du système électrique

Un des problématiques à venir est la gestion de la pointe électrique hivernale à l’horizon 2030 et qui pourrait constituer un problème de 5 à 10 GWe de puissance à fournir, soit l’équivalent d’une dizaine de réacteurs nucléaires. Rappelons-nous que durant l’hiver 2012, la pointe historique du 8 février de 102 GWe n’a été passée qu’avec le concours de 8 GWe d’importations8.

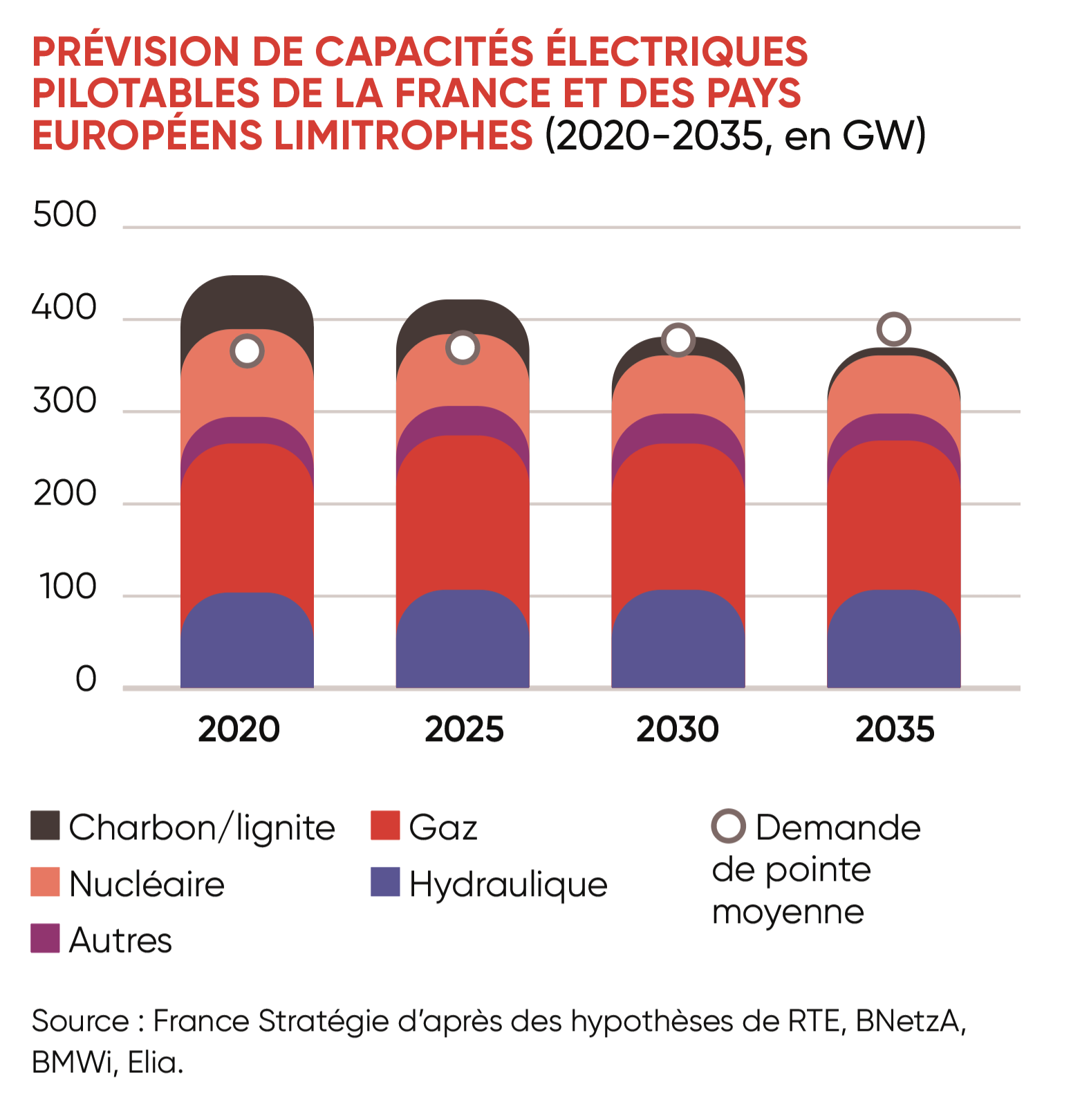

Sauf que les capacités pilotables dans les pays d’Europe entourant la France sont également en train de baisser. Cela a été documenté par France Stratégie en 2021 : alors à 110 GWe, les fermetures de capacités pilotables programmées comptent une perte de 70 GWe d’ici 2035 en Europe. Si ces programmations sont partiellement remises en cause depuis, la France doit quand même se préparer à assurer des pointes de froid sans compter sur de potentielles importations. Or les bilans RTE comptent encore sur des importations !

À cela s’ajoute la décarbonation de notre économie (chauffage, transports, process industriels), qui va considérablement rigidifier nos besoins en électricité. Comme l’électricité ne se stocke pas, en tout cas pas massivement, même à l’horizon 2050 (les technologies de stockage massif étant embryonnaires), les risques de pannes vont s’intensifier (voir bilan de sûreté de RTE).

Pour y répondre, RTE compte principalement sur quatre contributions9 : les flexibilités de consommation, dont l’effacement (la réduction volontaire de tout ou partie de sa consommation), la sobriété « poussée », l’Europe et un développement accéléré des solutions de stockage dont les stations hydroélectriques de transfert d’énergie par pompage (STEP). RTE précise que « développer la flexibilité de la demande [doit devenir] un axe prioritaire pour optimiser le fonctionnement du système électrique ». Des éléments qui ne rassurent pas quant à la robustesse de notre système en cas de pointe. En pratique, il s’agit de faire évoluer l’équilibre offre-demande, de 7 GWe de puissances maximales en 2023 à 30 GWe en 2035, en renvoyant vers des hypothèses techniques (stockage), sociétales (sobriété), économiques (effacement) sur lesquelles RTE n’a pas la main.

L’ajustement de notre puissance pilotable

Pour RTE, le soutien d’extrême pointe « ne nécessite pas la construction de nouvelles centrales fossiles. […] Ce besoin se limite à quelques gigawatts, pour des centrales de pointe ou d’extrême-pointe avec de faibles durées de fonctionnement ». Pourtant les exemples de l’Allemagne ou de la Californie démontrent qu’il faut des centrales pilotables pour assurer la stabilité d’un réseau comprenant autant de productions intermittentes. L’Allemagne, plutôt qu’arrêter définitivement des centrales à charbon, a décidé de les garder en réserve, et envisage de plus la construction, de plus de 20 GWe de nouvelles centrales à gaz, annoncées « hydrogène compatible »10.

En France, l’analyse de notre puissance pilotable doit être mise à jour. L’enjeu étant de compenser la variabilité extrêmement forte des moyens intermittents et pour cela, il faudra très probablement construire, et rapidement, une dizaine de GWe de capacité de centrales au gaz. Ceux qui défendent l’émancipation de notre économie française des émissions fossiles s’y opposeront mais l’urgence, c’est uniquement d’assurer l’extrême pointe par un mode de production pilotable et avec une ressource, le gaz, qui peut se stocker. Cela pour ne pas faire appel à des importations elles-mêmes carbonées et à prix élevé.

Une sous-estimation de l’intermittence

Les scénarios de la nouvelle présentation RTE envisagent une puissance installée d’énergies renouvelables (EnR), massive :

PROJECTIONS RTE ÉNERGIES RENOUVELABLES

Aujourd’hui | Scénario A réf | |

|---|---|---|

| Éolien terrestre | 20 GW – 38 TWh | 39 GW – 85 TWh |

| Éolien mer | 0,5 GW – 0,7 TWh | 18 GW – 65 TWh |

| Solaire | 15 GW – 18 TWh | 65 GW – 80 TWh |

| Part dans la production | 15 % | 35 % |

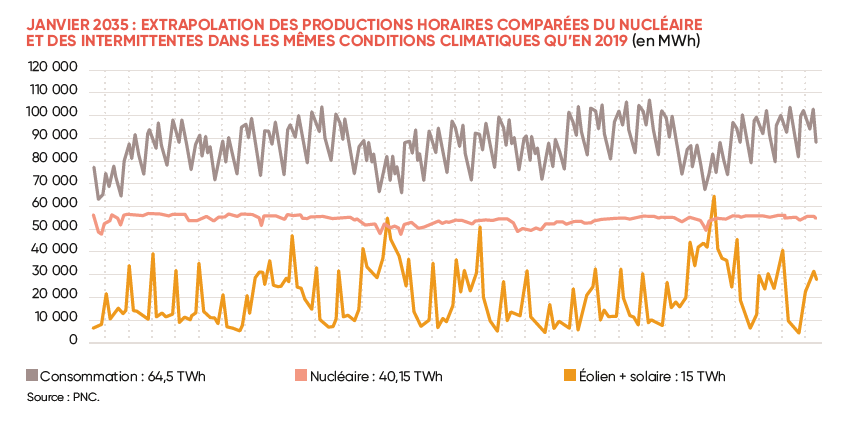

Ces chiffres ont été encore accrus dans la Stratégie nationale bas carbone (SNBC), soumise en fin d’année 2023 à consultation publique, qui annonce de 40 à 45 GWe d’éolien terrestre et de 65 à 90 GWe de solaire. Pour RTE, les énergies renouvelables ont un apport significatif à l’équilibre de nos réseaux électriques. Pourtant, essentiellement intermittentes, leur production est fondamentalement aléatoire : les renouvelables produisent en fonction de la météo et non en fonction du besoin d’électricité. La difficulté de gestion d’une très importante variabilité de la production ne doit pas être sous-estimée. D'ailleurs, le bilan de sûreté de RTE annonce qu'une simple extrapolation à 2035 des productions aux capacités indiquées (122 GWe intermittents) montre la difficulté de la tâche. En conditions hivernales la fluctuation de puissance sur une journée pourrait atteindre 60 GWe (voir graphique suivant).

En conditions estivales, les fluctuations seront aussi importantes, de 50 à 55 GWe bi-quotidiennement, alors que la consommation est faible, inférieure aux pics de production intermittente, et que le nucléaire sera capable de produire continûment 35 GWe.

Et RTE ne dit pas comment gérer les centaines de GWe éoliens et solaires qui déborderont des pays voisins qui se sont interdit le recours au nucléaire et déclarent réduire drastiquement leur recours aux énergies carbonées pilotables ? Que se passera-t-il quand ces pays auront cranté leurs installations d’EnR et bénéficieront des mêmes conditions météo favorables que la France ? L’impact des politiques publiques des l'énergie de pays voisins est peu évalué, alors que le développement de la production intermittente n’est pas coordonné au niveau européen et que des politiques radicales se développent chez nos voisins immédiats. Thomas Veyrenc de RTE souligne qu’avant « en Europe, les pays avaient des mix électriques très différents. Or, cet effet augmentera moins à l'avenir, lorsque tous les pays installent de l'éolien en mer du Nord, on accroît la convergence des productions. C'est pour cela que le développement des flexibilités sera essentiel en France »11.

Une surestimation sur la sobriété énergétique

À l’automne 2022, Elisabeth Borne, alors Première ministre présentait un plan de sobriété avec un objectif de baisse de 10 % de la consommation d’énergie d’ici 2024. Il ne s’agissait pas seulement d’agir ponctuellement et par civisme mais bien d’intégrer la sobriété comme un des piliers de notre mix énergétique. Une campagne de communication appelant à des efforts de sobriété a été lancée avec la formule « je baisse, j’éteins, je décale ». Des mesures d’économies d’énergie ont également été mises en œuvre dans les administrations et encouragées dans les entreprises.

Fin décembre 2022, les premiers résultats ont été largement relayés avec une baisse de 9 % de la consommation sur les quatre derniers mois de l’année 2022, comparés aux années précédentes. Pourtant les indicateurs de RTE de consommation électrique par filière sur les 30 derniers jours 2022 (comparés à la même période pour les années précédentes 2015-2019), montraient une baisse de 15 % pour l’industrie et de 20 % pour la chimie, la sidérurgie, la métallurgie. Un recul spectaculaire qui tenait plus à l’arrêt de productions devenues non rentables, que de sobriété12.

Relais de la sobriété, l’effacement est amené à prendre une place importante dans le mix, en témoigne l’expérimentation visant à limiter à distance la consommation électrique de certains foyers équipés de compteurs Linky. Cette expérimentation annoncée à l’automne 2023 concerne 200 000 foyers qui, s’ils l’acceptent, recevront une indemnisation de 10 €13. Cette expérimentation prépare une généralisation pour lisser les pointes de consommation en particulier le matin et en début de soirée. Enedis précise toutefois qu’il s’agira d’une solution de dernier recours.

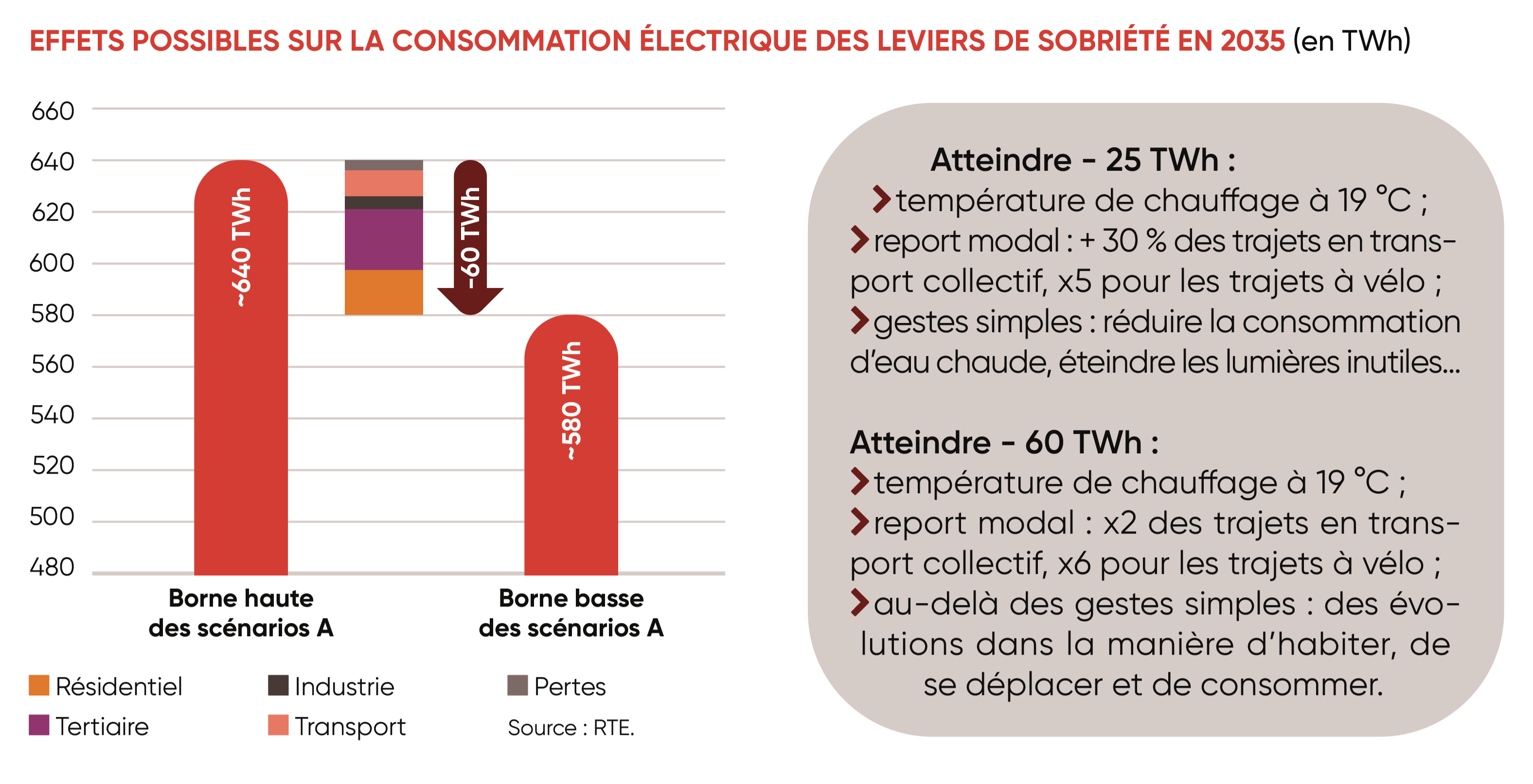

Pourquoi vouloir faire de la sobriété un des piliers de notre mix énergétique, sauf à reconnaître que notre trajectoire n’est pas entièrement sécurisée ? Dans le rapport 2035 de RTE, l’objectif est d’atteindre entre 100 et 160 TWh de baisse de consommation grâce à des efforts d’efficacité énergétique et de sobriété d’ici 2035 sur 1 600 TWh de consommation finale, ce qui est considérable. RTE ne manque pas de souligner que le recours au levier de la sobriété à moyen/long terme dans la stratégie du Gouvernement est plus fort que dans le reste de l’Union européenne. Ainsi, la demande électrique en Allemagne est anticipée à + 70 % contre + 35 % en France en 2035.

Un véritable pari alors que la consommation électrique est devenue, hors périodes de crise, quasiment stable, dans un contexte de recul industriel. Si l’on veut baisser la consommation électrique tout en électrifiant les usages et en réindustrialisant, cela implique de construire un mix énergétique robuste et non de compter sur la sobriété, voire sur une forme de décroissance.

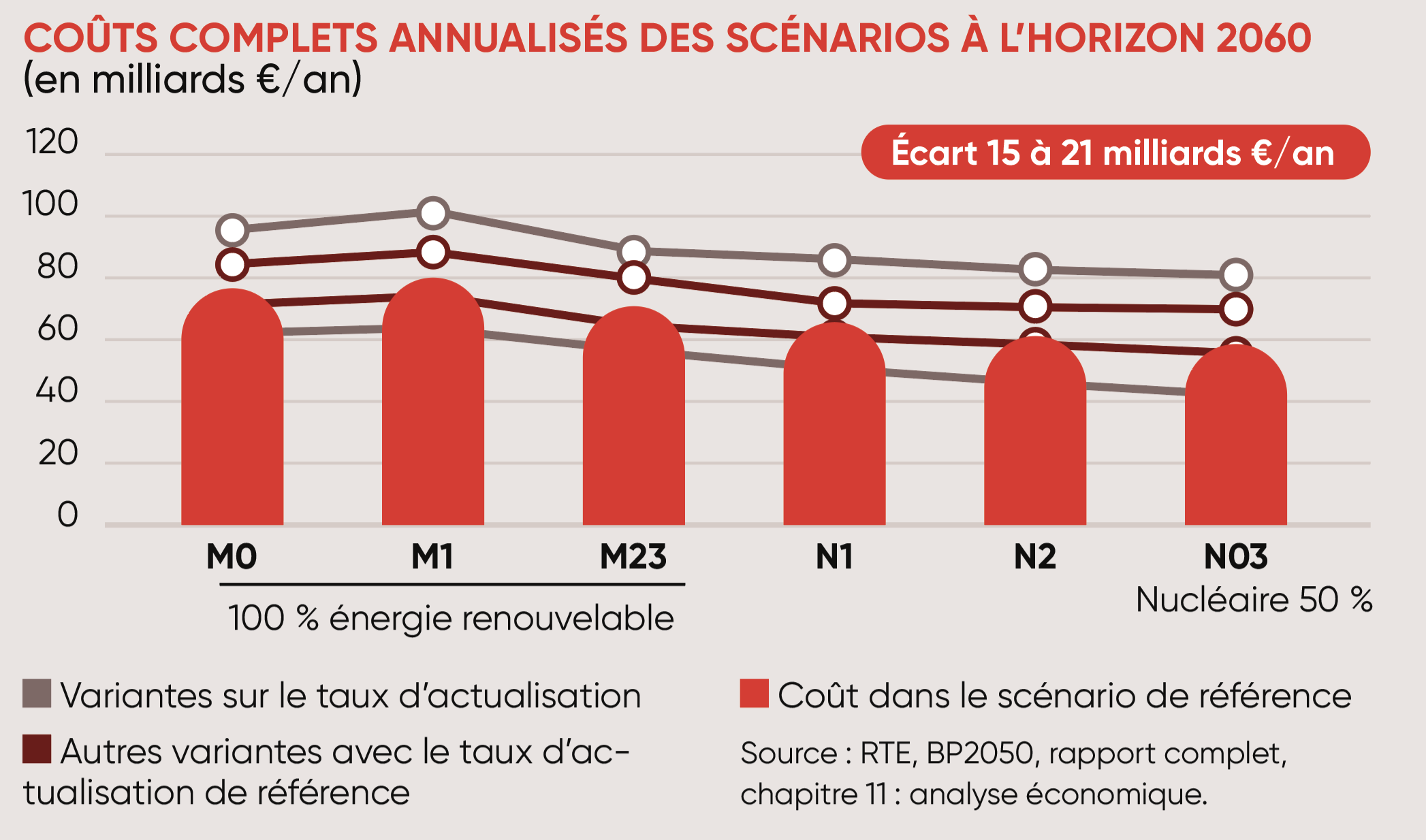

Pas d’information sur les coûts Contrairement aux trajectoires de 2021, la dernière publication de RTE ne s’attarde pas sur les coûts. Sans doute parce que l’information sur les coûts, la comparaison et la projection entre mix est un exercice difficile. La Cour des comptes en 2021 avait tenté d’établir les coûts de production de chaque filière en s’appuyant sur les dernières données disponibles, tout en reconnaissant que ce coût peut varier selon les paramètres retenus : taux d’actualisation, facteur de charges... La méthode la plus utilisée (LCOE) appliquée aux énergies renouvelables, ne prend pas en compte les coûts liés à l’intermittence (stockage, réseaux, équilibrage…) Or, ces coûts sont significatifs et devraient être pris en compte pour remettre les filières sur un pied d’égalité et ne pas laisser propager l’impression trompeuse que les EnR sont compétitives pour construire notre futur mix électrique. Il est ainsi symptomatique que le prix de référence des EnR, soit le tarif hors coût de raccordement. À titre d’exemple, le coût de raccordement du parc éolien en mer dans la baie de Saint-Brieuc devrait coûter 245 millions € pris en charge par RTE14. Il faut aussi mentionner le coût des écrêtements (les producteurs d’énergies renouvelables sont rétribués pour stopper leur production) lorsque l’injection massive d’énergies renouvelables dans le réseau provoque un déséquilibre production-consommation. En Allemagne en 2022, ces coûts ont dépassé les 4,2 milliards €15, deux fois plus qu’en 2021. Il faudrait aussi évoquer le coût de stockage via des batteries, des STEP ou encore de l’hydrogène qui reste très élevé pour un potentiel encore limité. La prise en compte des coûts futurs est aussi délicate à établir. Dans les trajectoires de coût retenues par RTE, il était prévu une trajectoire de réduction des coûts d’investissement des différentes filières : entre 35 et 40 % pour le solaire, 30 % pour l’éolien terrestre, 40 % pour l’éolien en mer flottant. Les filières EnR ont toutefois connu un rebond de leurs coûts liés à l’inflation. La baisse des coûts liée à une diffusion de plus en plus massive (courbe d’apprentissage) a ses limites : dans le cas des éoliennes par exemple, celles-ci sont constituées d’acier, de ciment… intrants dont les prix ne peuvent pas diminuer indéfiniment. Dans un contexte de hausse de l’inflation et des taux d’intérêt, il faut aussi que la vision de notre futur mix électrique soit clairement établie. Le nucléaire est très intensif en capital et c’est la filière la plus sensible à la hausse des taux d’intérêt. Une hausse des coûts financiers de 3 à 7 % induit une augmentation du prix du MWh de l’ordre de 50 % selon V. Bénard dans l'Opinion16. Si on construit un mix où le nucléaire doit s’effacer devant des renouvelables très subventionnées et bénéficiant d’une priorité sur le réseau en raison d’un coût marginal très faible, on réduit mécaniquement sa production, et on augmente son prix de revient. Ainsi, pour évaluer le coût du nucléaire, la part dans le mix est un facteur décisif. C’est ce que montrait la précédente étude de RTE « Futurs énergétiques 2050 » de 2021, qui analysait six mix : trois « renouvelables », trois « nucléaires » avec la construction de 8 à 14 EPR2 d’ici 2050. Les scénarios avec une part du nucléaire élevée étaient les plus compétitifs (même avec une part du nouveau nucléaire, dont les coûts sont compensés par le prolongement des réacteurs existants).

|

III. Décarbonation de l’économie, électrification des usages

Des objectifs irréalistes de consommation en France

CONSOMMATION FINALE ÉNERGÉTIQUE PAR SECTEUR

(en TWh, données corrigées des variations climatiques)

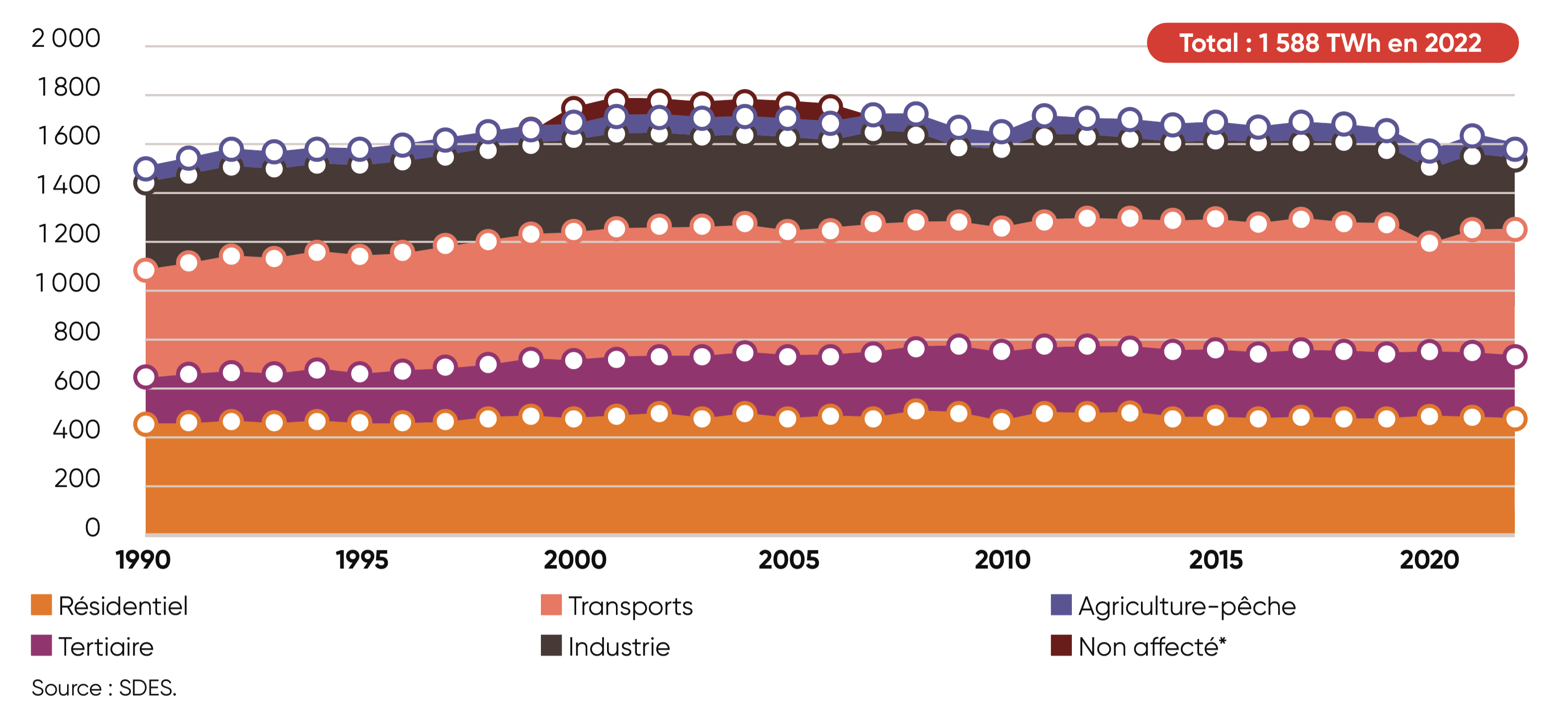

L’objectif affiché par le gouvernement pour 2030 est une consommation finale d'énergie de 1 200 TWh en France, soit 30 % de réduction par rapport à 2012. Un objectif presque doublé puisque l’ancienne PPE visait – 16 % par rapport à 2012. La stratégie française pour l'énergie et le climat prévoit que notre consommation finale énergétique sera équivalente à notre consommation de 1970, alors que le pays comptera au moins 2 millions d’habitants supplémentaires.

Cet objectif paraît d’autant plus difficile à tenir que, jusque dans les années 2000, la consommation totale d’énergie de la France a toujours augmenté avec notre économie, hors périodes de crises majeures (subprimes et Covid). Réduire la consommation finale de 350 TWh entre 2022 et 2030-2035, implique une consommation d’énergie de 18 000 kWh par habitant, alors que la France est actuellement à 24 000 kWh. Ce qui signifie atteindre un niveau à peu près comparable au Portugal ou à la Grèce, pays de 10 millions d’habitants, au PIB 10 fois inférieur à celui de la France ! La baisse de la consommation finale d’énergie à un tel niveau d’ici 2030-2035 n’est tout simplement pas crédible.

Une planification écologique trop éloignée du terrain

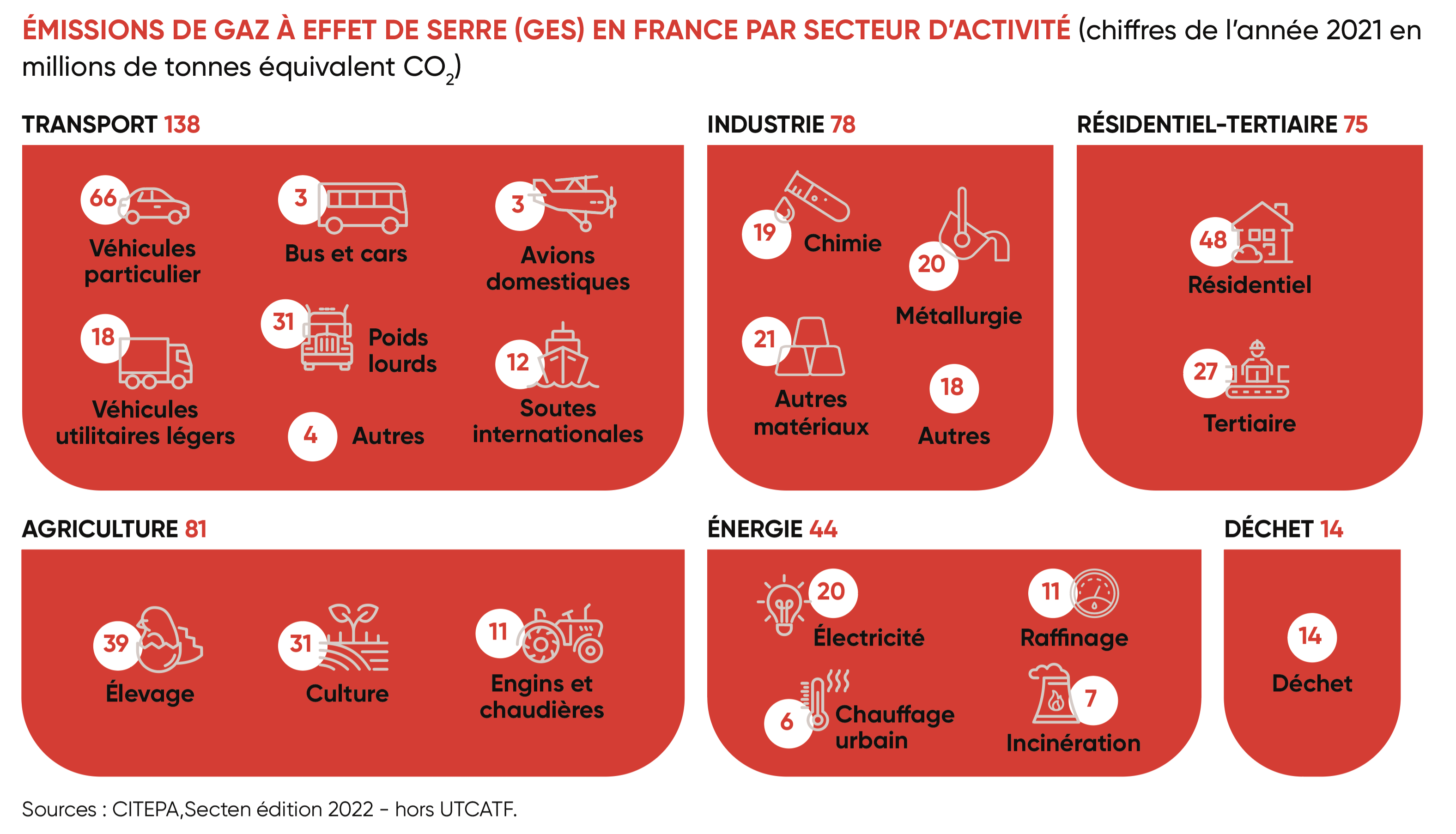

En septembre 2023, le président de la République présentait une planification écologique (concept emprunté à Jean-Luc Mélenchon) avec dans le viseur, une baisse de 55 % d’émissions gaz à effet de serre d’ici 2030, soit 138 MteqCO2 en moins. La présentation a quelque peu surpris par son concept « d’écologie à la française » qui doit tout à la fois « défendre une écologie souveraine, accessible et juste, qui accompagne les ménages modestes et ne laisse jamais sans solutions, protège nos concitoyens et nos paysages ».

Le directeur du SGPE, secrétariat général à la Planification écologique, a indiqué que les efforts seraient faits pour moitié par les entreprises, le reste se partageant à 25/25 entre État, collectivités et ménages. Les efforts portent essentiellement sur quatre secteurs d’ici 2030 : -37 MTeqCO2 sur les transports, -28 sur le logement, -37 sur l’industrie, -20 sur l’énergie. Si les objectifs sont volontaristes, la faisabilité n’est pas forcément questionnée.

Sur les secteurs identifiés, la transformation rapide souhaitée par le Gouvernement pour tenir les objectifs 2035 a conduit l’exécutif à changer son approche : partant au départ d’une contrainte réglementaire de plus en plus forte, ZFE, Crit’Air, DPE, ZAN,... l’exécutif prend conscience que le bâton seul ne pourra pas suffire. La crise des gilets jaunes ou plus récemment la colère des agriculteurs qui est née de la suppression de l’avantage fiscal sur le gazole non routier, montrent que le signal prix est une mesure à utiliser avec habileté dans un contexte de taux de prélèvements obligatoires record et d’inflation.

Pour balancer ces mesures, le Gouvernement s’est engagé à de nombreuses incitations financières ou fiscales mais le contexte budgétaire le contraint aussi à raboter ses mesures de soutien au risque de provoquer un nouveau retard dans le déploiement de sa planification écologique. Pour échapper à cette double contrainte, la solution c’est de reporter les transformations sur les entreprises. Mais le pari du Gouvernement, d'une révolution industrielle dans l’automobile ou les systèmes de chauffage, semble hors d’atteinte dans des délais aussi courts et surtout dans le contexte de fiscalité des entreprises que nous connaissons aujourd’hui.

Scénarios RTE – Électrification des usages

2019 | 2035 - Scénario A | |

|---|---|---|

| Part des logements chauffés à l’électricité | 37 % | 60 % |

| Part du tertiaire chauffé à l’électricité | 29 % | 54 % |

| Part des véhicules légers électrifiés | 1 % | 42 % |

Le bouleversement de la fin des véhicules thermiques en 2035 Le Gouvernement prévoit que 66 % des voitures neuves vendues en 2030 soient électriques, et la totalité en 2035, suivant une réglementation européenne. Pour rappel, on comptait 450 000 voitures électriques et hybrides rechargeables neuves immatriculées en 2023 contre 30 000 il y a cinq ans17. Un rythme impressionnant mais qui restera insuffisant pour franchir la barre des 42 % de véhicules électriques fixée pour 2030, sachant que le parc automobile français compte près de 39 millions de véhicules. Premier point à retenir, le secteur est très sensible aux subventions : en Allemagne, les immatriculations de voitures électriques ont chuté de 47 % en décembre, suite à l’abandon des subventions. Or, en France, l’exécutif a acté une baisse de 1 000 euros de l’aide à l’achat d’une voiture électrique pour 2024, le dynamisme du marché s’étant heurté aux réalités budgétaires. En 2024, l’exécutif a budgété 1,4 milliard € avec une contrainte supplémentaire : financer l’offre de voitures électriques en leasing à 100 €, promesse de campagne d’Emmanuel Macron18. Depuis le 1er janvier 2024, une autre contrainte s’impose : le score environnemental comprenant les émissions de CO2 générées par la fabrication. Une réforme visant à ne plus subventionner les véhicules produits hors d’Europe19. Il faut dire que les marques chinoises sont particulièrement en avance. En janvier 2024, la Chine est devenue le premier exportateur mondial devant le Japon et l’Allemagne. Et en décembre 2023, la marque chinoise BYD est passée devant Tesla en nombre de véhicules produits20. Les géants chinois de l’automobile électrique bénéficient d’avantages réglementaires et de subventions en Chine qui ont contribué à leur développement. De leur côté, les constructeurs français (et même européens) ne sont pas encore prêts à produire uniquement des véhicules électriques à prix abordable pour les ménages en 2035. Comme le souligne Carlos Tavares, le directeur de Stellantis, pour atteindre cet objectif, il faut une transition douce, économiquement soutenable, et non pas une date couperet… alors que l’Europe a prévu une interdiction aussi rapide que massive. Prenant conscience que 15 millions d’emplois dans l’industrie automobile européenne (en France 2,2 millions d’emplois) subiraient un violent contrecoup, la Commission européenne a présenté le Net zero industry act. L’objectif est que 40 % des besoins de l’Union européenne (UE) pour développer ses technologies propres soient couverts par des capacités industrielles européennes. Ce que les industriels chinois n’ont pas tardé à contourner en venant s’installer… directement en Europe. Le nerf de la guerre dans l’électrification croissante des parcs automobiles européens se trouve dans les batteries et la capacité à les produire. Or, pour l’instant, la prépondérance asiatique tend à se confirmer : sur 70 gigafactories annoncées au niveau mondial, 46 seront en Chine21. La stratégie de l’UE est de couvrir 90 % des besoins du continent d’ici 2030. En France, les annonces d’implantations de gigafactories (prologium, xtc, …) sont une victoire économique mais ces industries sont très consommatrices d’électricité et donc sensibles aux prix. Autre conséquence à prendre en compte : l’impact de l’électrification totale du parc automobile sur la consommation annuelle d’électricité. Selon la Commission de régulation de l’énergie (CRE), la consommation des véhicules électriques et hybrides rechargeables devrait passer de 1,3 GWh en 2022 à 35,4 GWh en 2035. Une consommation qui si elle se reporte aux heures de pointe l’hiver devrait impacter les puissances appelées sur le réseau. D’où l’incitation à la recharge des batteries aux heures creuses22. 7 millions de points de charge (publics et privés) devraient être installés d’ici 2030… mais nous n’en comptons que 111 000 fin 2023. Enedis estime les investissements liés à l'électrification des usages d'ici à 2032 à 5 milliards par an et une dépense d'investissement de 7,5 milliards d'euros sur la période 2022-2040 exclusivement consacrée au raccordement des infrastructures de recharge pour véhicules électriques (IRVE)23. La future électrification croissante du parc automobile français entraînera des bouleversements économiques et énergétiques majeurs, même si le développement de l’industrie de l’hydrogène pourrait rebattre les cartes à moyen et long terme. Une transformation qui pose aussi la question des 30 milliards € de fiscalités sur les carburants qui disparaîtront des recettes budgétaires24. |

IV. Recommandations pour une future programmation énergétique

Nucléaire

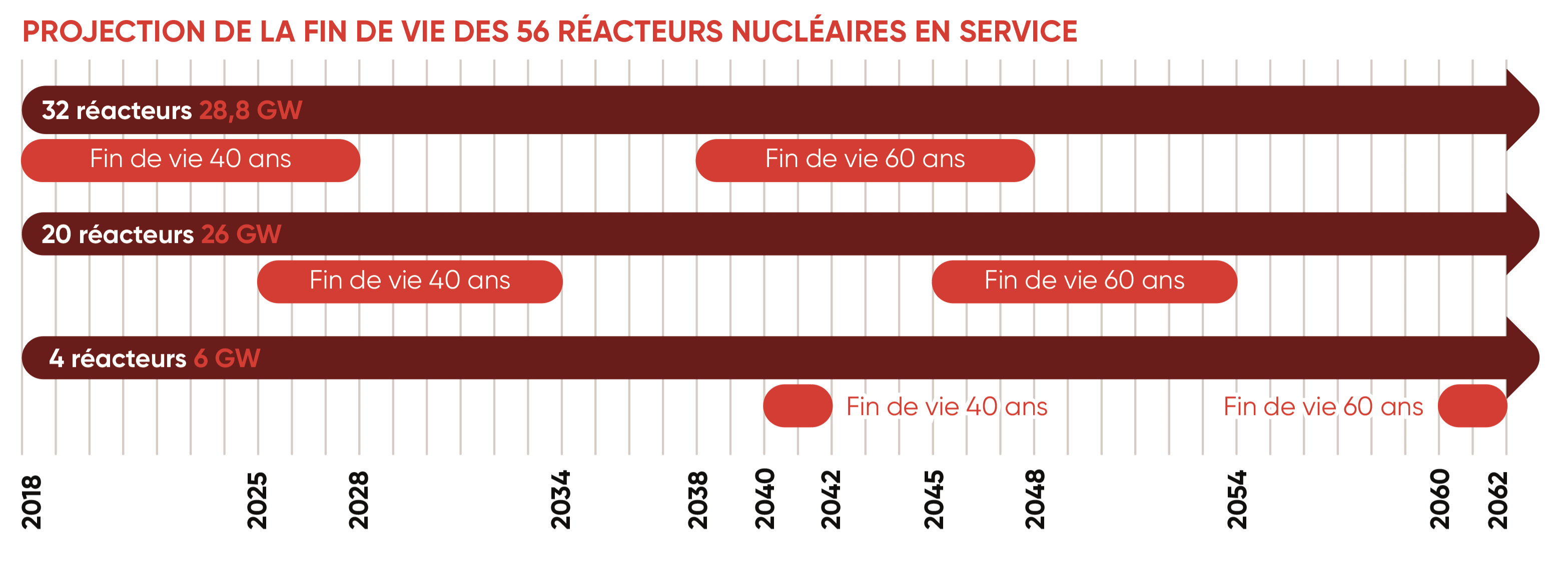

La France est l’un des principaux producteurs d’énergie nucléaire, avec 56 réacteurs opérationnels. En 2021, sa production nucléaire représentait 13,3 % de la production mondiale, même si elle a conjoncturellement baissé En 2021, sa production nucléaire représentait 13,3 % de la production mondiale. Le dernier bilan de RTE indique une production de 320,4 TWh en 2023. Le contexte mondial est celui d’un regain d’intérêt pour le nucléaire : en 2023, selon l’AIEA, 57 réacteurs nucléaires sont en construction dans le monde dont un tiers en Chine. En Europe, 15 pays et le Royaume-Uni ont affiché l’objectif ambitieux de développer un parc nucléaire de 150 GW contre 100 GW aujourd’hui. N’oublions pas non plus les liens forts entre nucléaire civil et militaire.

Les réacteurs sont une source d’énergie décarbonée : le nucléaire émet, selon l’Ademe, 6 grammes d’équivalent CO2 par kWh, 4 gCO2 e/kWh selon EDF, tandis que le Giec avance le chiffre de 12 gCO2 e/kWh en moyenne mondiale. Les centrales à gaz sont à 300/400, les centrales à charbon à 800/1 000 gC02e/kWh

et le lignite, encore utilisé en Allemagne au-delà de 1 000. Le nucléaire peut s’adjuger le qualificatif de « bas-carbone » ou « décarboné » et il est, avec l’hydraulique, la seule source d’énergie qui offre un aussi bon rapport décarbonation/pilotabilité.

La LTECV, obsolète, conduisait à la fin de l’exploitation de 14 réacteurs sur la période 2029-2035. Si les deux réacteurs de Fessenheim ont été fermés en 2020, l’EPR de Flamanville devrait être raccordé au réseau en 2024 : le réacteur de 3e génération doit produire environ 14 TWh, jusqu’à l’arrêt suivant prévu en 2026. À partir de 2035, la France démarrera progressivement 6 nouveaux réacteurs : Penly, Gravelines et Bugey. Le rapport25 du Gouvernement de février 2022, annonce que pour une mise en service d’une première paire d’EPR2 en 2037, le premier béton doit être réalisé en 2028 et nécessite l’autorisation de création au titre de la sûreté nucléaire dès 2026. L’objectif 2035 prévoit aussi qu’aucun réacteur du parc existant ne soit fermé et que ce même parc soit prolongé en s’appuyant sur une sûreté renforcée grâce au « Grand Carénage » d’EDF. La qualité de l’exploitation sur plus de quarante ans du parc actuel a démontré que la coordination des activités d’EDF avec l’Autorité de sûreté nucléaire (ASN) avait été efficace au niveau de la sécurité mais on mesure ici le pari technique et industriel majeur pour que la France puisse tenir ses engagements en 2035.

Le Conseil de politique nucléaire de février 2023 a permis de lancer des études sur la prolongation de la durée de vie des centrales existantes à 60 ans voire plus. La durée de vie d’un réacteur nucléaire n’était pas définie a priori. La durée de 40 ans souvent citée se référait à la durée d’exploitation envisagée pour le calcul économique de l’investissement. Les réacteurs sont soumis à la visite décennale de l’ASN autorisant ou non la poursuite de l’activité du réacteur. Aujourd’hui, l’âge moyen de nos 56 réacteurs est de plus de 37 ans. Aux États-Unis, l’âge moyen des 92 réacteurs est de 42 ans. La Nuclear Regulatory Commission (NRC, soit l’équivalent de l’ASN) a autorisé la prolongation de certains réacteurs jusqu’à 60, voire 80 ans. Ainsi, les réacteurs les plus vieux (1972) pourraient fonctionner jusqu’en 2052. Le seuil de 40 ans est dans ce pays un simple jalon de contrôle. En France, on estime possible une prolongation en France jusqu’à 60 ans, voire 80 ans et EDF devrait présenter un dossier en ce sens à l’ASN pour un premier avis au Gouvernement en 2026.

Le projet des petits réacteurs modulaires (SMR) et des réacteurs modulaires avancés (AMR) EDF a créé son programme SMR Nuward de réacteur REP de 3e génération. Les SMR sont des réacteurs nucléaires d’une puissance de 10 à 300 MW très modulaires, avec une production de série de qualité très contrôlée, ce qui permet d’envisager des économies d’échelle importantes. La technologie est dérivée des réacteurs utilisés dans les porte-avions et sous-marins nucléaires. Le modèle français Nuward est développé grâce à un partenariat entre EDF, TechnicAtome, Naval Group et le CEA. L’objectif est de commencer la construction d’un prototype en 2030. Les SMR peuvent être facilement installés sur des emplacements réduits, à commencer par les sites d’anciennes centrales fossiles, bénéficiant ainsi d’une infrastructure et de réseaux existants, auprès de sites industriels électro-intensifs et, à l’exportation dans des zones isolées ou ayant des réseaux de faible ampleur. Un autre avantage est de permettre une réduction considérable des investissements prévus dans le réseau de transport et les réseaux de distribution. Enfin, leur coût de fonctionnement devrait être très compétitif, soit 56 €/MWh selon GE Hitachi Nuclear Energy. Les AMR, de 3e ou 4e génération sont beaucoup plus novateurs et vont demander des qualifications qui ne laissent pas présager de nouvelles mises en service avant 2035/2040. |

La prolongation des réacteurs passe par un « Grand carénage », projet industriel majeur, pensé par EDF dès 2008 et chiffré à 55 milliards € pour la période 2008-202526. Le coût du carénage a été l’objet de controverses. Ce débat sur le coût montre le besoin de vision à long terme et c’est pour cela que la ministre de la Transition énergétique a pris position pour confirmer dès à présent la commande des huit réacteurs EPR2 supplémentaires, encore en suspens. Une proposition qui rejoint celle déjà formulée par la Fondation IFRAP en 2022 qui recommandait une vingtaine de réacteurs à l’horizon 2050, voire plus.

Préparer l’avenir exige aussi une réflexion en se projetant bien au-delà de 2050, pour produire l’électricité dont nos sociétés auront besoin. Les réacteurs surgénérateurs de 4e génération sont seuls capables de répondre à la demande. Ils offrent en effet des avantages, notamment leur capacité à brûler les déchets de haute activité à vie longue des réacteurs actuels. Car si l’on trouve de l’uranium un peu partout dans le monde, l’extraction à des conditions économiques raisonnables fait que l’on ne peut pas compter sur un usage infini de cette ressource, dont les réacteurs actuels ne consomment qu’une infime fraction, l’U235.

Aujourd’hui, les réserves sont partagées entre plusieurs pays : Australie, Kazakhstan, Canada, Russie, Namibie pour ne citer que les principaux. L’OCDE et l’AIE ont alerté sur le fait que des tensions pourraient survenir dès la seconde moitié de ce siècle. D’ailleurs, les prix sont en nette augmentation selon le spécialiste, Ph. Chalmin, ayant passé la barre des 100 dollars la livre au comptant, contre 20 dollars fin 201627. Les développements sur les réacteurs de 4e génération surgénérateurs changeront la donne et il importe de relancer dès à présent leur développement, pour lequel la France a acquis des connaissances uniques au monde grâce aux programmes Phénix et Superphénix. Au niveau mondial, une autre piste est évoquée, l’usage d’un thorium abondant dans certains pays comme l’Inde.

Énergies renouvelables

Dans son rapport, RTE rappelle un point essentiel : « Les productions éoliennes, […], présentent cependant en moyenne une corrélation significative entre les pays limitrophes » et « on rencontre également des modes communs particulièrement contraignants pour l’équilibre offre demande en Europe à certains moments »28. Le rapport précise que les facteurs de corrélation éoliens sont compris entre 35 et 72 % avec nos voisins principaux (seule l’Espagne présente moins de corrélations), et sont de 84 % à 92 % pour le solaire (seulement deux fuseaux horaires). Cela souligne le risque d’une part d’énergies intermittentes multipliée par 2,5 dès 2030 et 3,3 dès 2035. Cette fragilité, souvent contestée, par ceux à qui lui opposent un foisonnement, est ainsi contredite par RTE.

Seul pays européen à ne pas avoir atteint les objectifs de la directive de 2018, la France encourt des sanctions financières pour ne pas respecter 23 % d’ENR29. L’annonce selon laquelle l’Allemagne a pour la première fois franchi ponctuellement la part des 52 % d’électricité décarbonée dans sa production doit être interprétée avec prudence : l'activité économique a reculé en 2022, liée à l’impact de prix très élevés de l’électricité. Idem pour le Portugal ou l’Espagne30.

D’ici 2035, l’objectif est d’accélérer le développement du photovoltaïque et le développement de l’éolien terrestre. Enfin, entre 2030 et 2035, le développement de l’éolien en mer devrait prendre le relais. Dans les projections préparées par RTE, la France doit viser une production renouvelable annuelle de l’ordre de 270 TWh au minimum d’ici 2035 – contre environ 120 TWh aujourd’hui – et même si possible autour de 320 TWh.Les trajectoires conduiraient à un rythme moyen d’installation de 7 à 10 GWe de capacités renouvelables annuelles supplémentaires d’ici 2035, et jusqu’à 12 GWe sur la période 2030-2035 avec une montée en puissance considérable de l’éolien en mer :

Objectifs 2030 de GWe d'éolien marin

France | Allemagne | Royaume-Uni |

|---|---|---|

| Passer de 0 à 18 | Passer de 8 à 30 | Passer de 14 à 50 |

La Cour des comptes dans un rapport récent (2023) a analysé les politiques de soutien à l’éolien maritime et terrestre et a surtout pointé les obstacles réglementaires : servitudes, limitation du foncier et les nombreux recours qui augmentent les délais de développement. Sur l’éolien à terre, les oppositions locales (ne pas sous-estimer l’impact des éoliennes sur l’immobilier à proximité) ont conduit le Gouvernement à limiter les ambitions.

Pour la Cour, le mécanisme où l’État prend en charge la différence entre la valeur de la production vendue sur le marché et le tarif de référence justifierait un réexamen périodique des soutiens financiers afin d’analyser les comptes et la rentabilité des parcs. Par exemple, la renégociation en 2018 des tarifs de six parcs éoliens en mer, a donné lieu à des concessions comme la gratuité de l’implantation sur le domaine public et la prise en charge par la collectivité des coûts de raccordement au réseau de transport qu’il convient de chiffrer.

C’est sur l’éolien en mer que les ambitions sont désormais les plus élevées, la réputation d’avoir une production plus stable et deux fois supérieure (facteur de charge) à son équivalent terrestre. Mais on est loin encore des projections. À titre d’exemple, le parc marin de Saint-Brieuc représente 62 éoliennes pour 0,5 GWe, alors même que le président de la République a annoncé lors des assises de l’économie de la mer que le Gouvernement lancera « un énorme appel d’offres en 2025 pour l’installation d’une dizaine de parcs éoliens en mer dans le but de produire 10 GWe en 2035 ». Il faudra pour cela envisager des éoliennes plus puissantes ou bien arriver à convaincre les élus locaux et les pécheurs.

Sans compter les difficultés de ce secteur, confronté, comme tous les modes de production, à la hausse des taux d’intérêt et de l’inflation. Depuis l’été dernier, des constructeurs sérieux comme Orsted, Iberdrola ou Vattenfall ont renoncé à des projets aux États-Unis ou au Royaume-Uni, acquittant même des montants élevés de pénalités pour leur rétractation, devant l’impossibilité d’assurer l’équilibre économique du projet. Les difficultés financières du secteur font douter du réalisme des objectifs gigantesques fixés par la Commission européenne, sauf à augmenter massivement les subventions publiques.

Le secteur est aussi pénalisé par ses procédures d’appels d’offres comme l’a relevé Telos31 : les anticipations de baisse des coûts ont conduit au fil des appels d’offres à une baisse spectaculaire des prix : de 120 €/MWh en 2019 (AIE) à moins de 50 €/MWh début 2023. C’est le cas en France, où les premiers parcs ont bénéficié d’une rémunération garantie aux environs de 150 €/MWh (hors raccordement), mais le dernier appel d’offres pour le parc « Centre Manche » remporté par EDF se situe à 44,9 €/MWh. Une surenchère à la baisse, soutenue par les pouvoirs publics, qui s’est brutalement arrêtée, avec le retournement d’environnement financier.

Cela pose aussi la question de l’impact des politiques protectionnistes (Europe, États-Unis, Chine) sur le développement de filières industrielles jugées pourtant essentielles à la décarbonation. Les constructeurs européens ont été notamment pénalisés par la politique de crédits d’impôts mise en œuvre aux États-Unis, l’Inflation Reduction Act en 2022.

À cela s’ajoute le problème du renforcement des réseaux pour soutenir l’afflux d’énergies intermittentes. Cette question a été particulièrement importante en Allemagne où l’essentiel de la production est situé en mer du Nord tandis que la plus grosse partie de la consommation est située dans le sud de l’Allemagne32. La gestion des réseaux et des coûts de raccordement est indissociable de la construction d’un mix soutenable : pour mémoire des investissements très importants ont été présentés par RTE d'ici 2040-2045 sur le réseau, de l'ordre de 100 milliards €33.

... et notre souveraineté ?

Le retournement d’environnement économique a des effets à peu près similaires pour le photovoltaïque mettant là aussi en danger les fabricants européens face à la concurrence chinoise. L’entreprise suisse de panneaux solaires Meyer Burger a récemment déclaré envisager la fermeture de son usine en Allemagne, l’une des plus importantes en Europe, justifiant sa décision par les difficultés à rivaliser avec la concurrence chinoise à bas prix. Depuis que l’accès au marché américain leur est fermé, les panneaux solaires chinois envahissent l’Europe, faisant s’effondrer les prix. Pour sauver le secteur, l’association européenne du solaire SolarPower Europe préconise d’accélérer l’adoption du Net Zero Industry Act et d’introduire dans les appels d’offres des critères « hors prix » permettant de privilégier des panneaux solaires produits au sein de l’Union européenne.

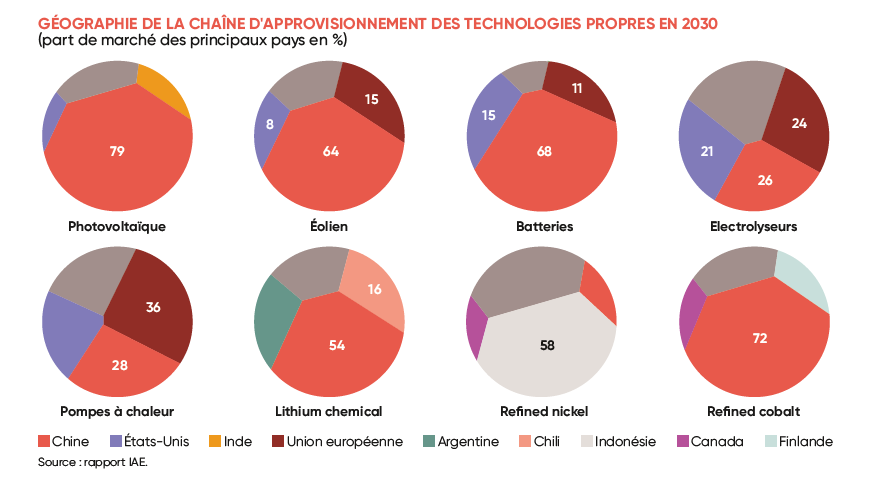

La Chine a pris le contrôle de la production mondiale de matériaux essentiels aux technologies renouvelables électriques, détient le quasi-monopole de la production de panneaux solaires et elle est en passe d’en faire autant pour les éoliennes.

La France et l'UE doivent reconnaître qu'elles ne disposent pas des armes nécessaires à leurs ambitions renouvelables. Sauf à subventionner massivement ces filières, au risque alors de faire grimper la facture d'électricité.

Hydraulique

La filière hydraulique a contribué à 11,9 % de la production totale. L’impact du changement climatique doit être pris en compte pour les projections de cette filière qui reste la deuxième source de production électrique après le nucléaire, et la première source de production renouvelable.

Les barrages ont pour la plupart été construits après la Seconde Guerre mondiale et nous placent 3e pays producteur européen, derrière la Norvège et la Suède34. L’électricité produite est peu chère, les infrastructures étant construites depuis longtemps et donc amorties. Toutefois de lourds investissements sont nécessaires à leur maintenance et le contentieux entre la France et l’Europe sur la concession des barrages hydroélectriques bloque le programme d’investissement.

Mais le développement de la filière est limité, essentiellement centré sur les Stations de transfert d’énergie par pompage (STEP). EDF exploite six STEP en France, ce qui représente 5 GWe. La précédente PPE avait prévu 1 GWe supplémentaire d’ici 2028 et 1,5 GWe de STEP à l’horizon 2030-2035, objectif renouvelé dans la PPE en préparation. Il faut souligner la précieuse capacité de ces STEP à répondre instantanément aux fluctuations de la production (stockage/production) avec un rendement élevé, même si l’énergie délivrée reste modeste, soit 10 % de la production hydraulique, et le coût élevé.

Les turbines à gaz

Comme le souligne l’IAE, l’investissement dans les énergies fossiles reste nécessaire dans tous les scénarios pour opérer une transition vers un modèle bas carbone35 avec une priorité au remplacement du lignite, du charbon et du fuel par le gaz (même si le gaz de schiste est plus émetteur de CO2 que le gaz naturel). Si l’on interrompt les investissements, on risque une rupture avec de lourdes conséquences économiques et sociales.

Si les onze centrales à gaz du pays ne représentent qu’une faible part de la production d’électricité, 7 % l’an dernier, cette source d’énergie est cruciale pour assurer l’équilibre du réseau électrique. Le principal atout du gaz, c’est sa flexibilité. Le gaz est aussi stockable, ce qui, en attendant la généralisation des technologies de stockage de l’électricité qui sont encore émergentes, le rend indispensable.

Son principal défaut, est qu’il contribue au réchauffement climatique. L’usage du gaz est aussi corrélé à sa disponibilité (gaz russe) et à l’impact de la taxation carbone. D’où la nécessité de l’utiliser pour des demandes en pointe sur le réseau. La dernière PPE n’avait prévu aucune nouvelle capacité de production hormis la centrale de Landivisiau (Finistère). Il faudrait pourtant envisager la construction rapide d’au moins une dizaine de GWe de puissance installée supplémentaire pour pallier les phénomènes d’intermittence liés au EnR.

Charbon

Le président s’est engagé à la fermeture des dernières centrales à charbon qui servent essentiellement à la production d’énergie de pointe, ou à ce que ces centrales soient reconverties en centrales à biomasse. RTE propose de les prolonger si la sécurité d’approvisionnement était menacée. En cohérence avec l’objectif de décarbonation global du secteur énergétique, la fermeture de la centrale Emile-Huchet devait intervenir à la fin du mois de mars 2022. Mais a finalement été reportée à 2023 afin que la centrale puisse contribuer à la sécurité d’approvisionnement au cours l’hiver 2022-2023. Pour la centrale de Cordemais (Loire-Atlantique), un projet de conversion est déjà acté. Ces centrales représentent 1,8 GWe.

V. Recommandations pour un meilleur fonctionnement du marché de l’électricité

La crise de l’énergie nous a rappelé combien la question du prix est un point capital à la fois pour les entreprises et pour les ménages.

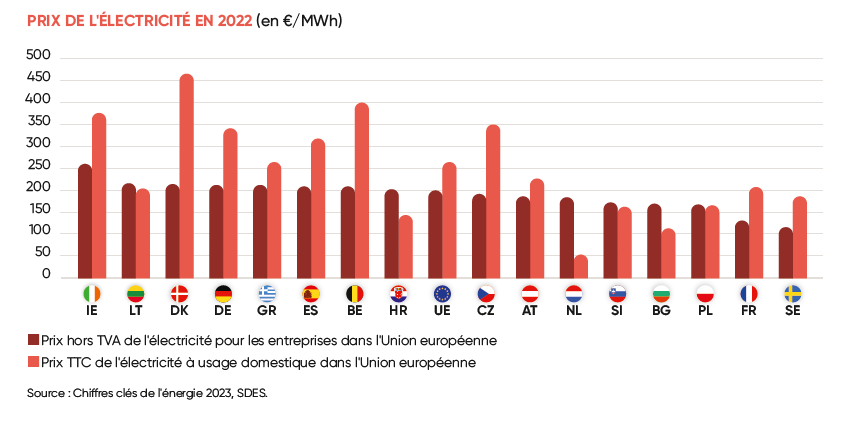

En 2022, le prix hors TVA de l’électricité pour les entreprises a augmenté de 23 % en moyenne pour atteindre 130 €/MWh (+ 49 % en Europe). Les entreprises françaises ont bénéficié, en moyenne, de prix de l’électricité inférieurs de 37 % avec l’Allemagne. Pour les ménages, les prix ont augmenté de 7 % toutes taxes comprises de l’électricité contre 14 % dans l’Union européenne. La situation actuelle, avec un prix de l’électricité plus faible en France qu’en Allemagne, doit être considérée comme l’un des avantages compétitifs de notre pays et doit être préservé. Les augmentations des coûts de l’énergie sont fortement ressenties par les ménages et constituent un risque vital pour les entreprises : des usines d’aluminium, des gigafactories ou des data centers ne resteront pas en France si le prix de l’électricité y est significativement plus élevé qu’ailleurs.

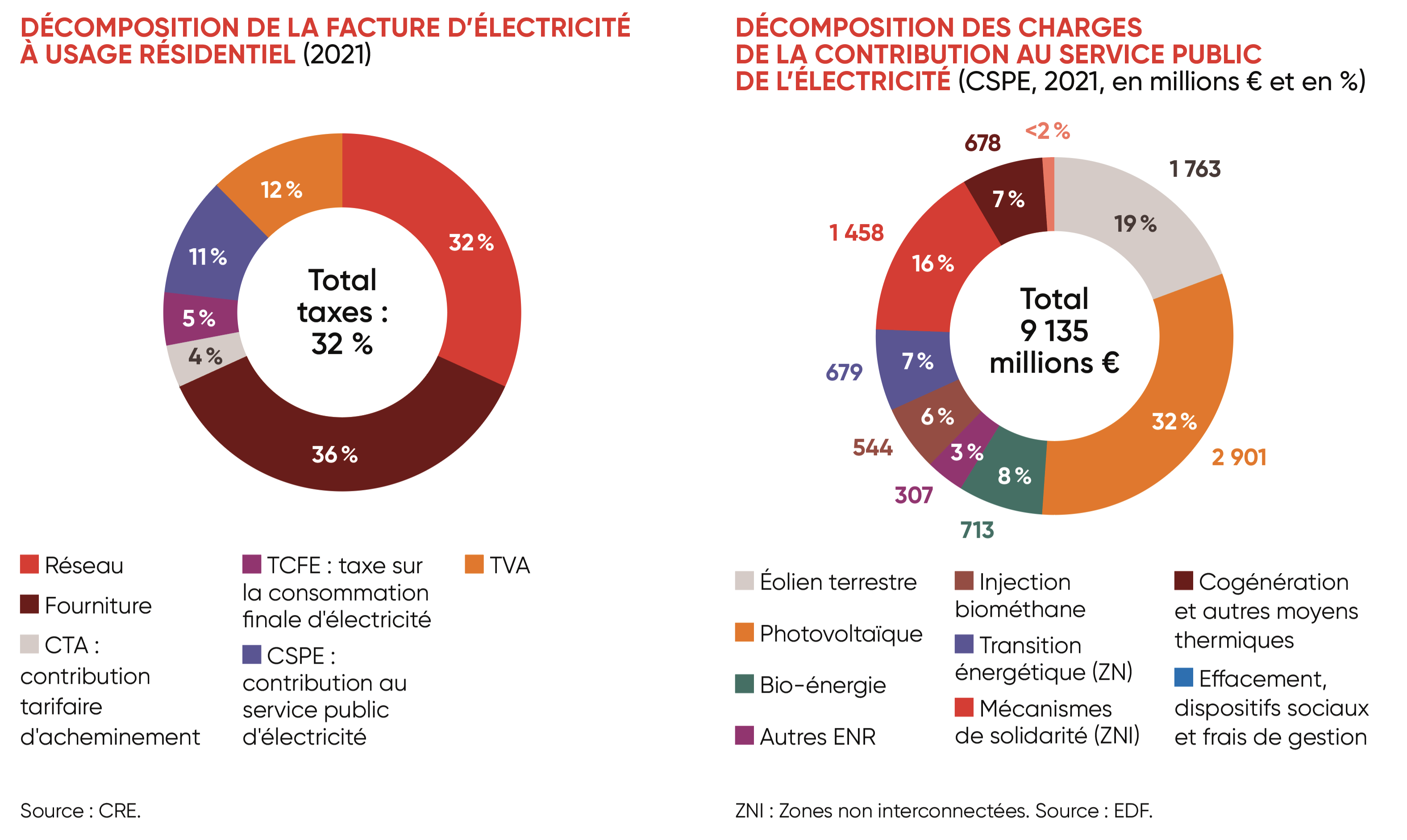

La facture d’électricité, tarif réglementé ou offre de marché, intègre des taxes et contributions :

la contribution tarifaire d’acheminement (CTA) qui finance les droits spécifiques retraite des personnels des industries électriques et gazières ;

la contribution au service public de l’électricité (CSPE) nommée également Taxe intérieure sur la consommation finale d’électricité (TICFE), dont le montant a été fixé à sa valeur minimale depuis janvier 2023 pour mettre en œuvre le « bouclier tarifaire », mais qui va être rétabli progressivement à partir de 2024 à 21 €/MWh36 ;

enfin la TVA s’applique à hauteur de 5,5 % sur l’abonnement et la CTA et 20 % sur la part proportionnelle, y compris la CSPE (puissance inférieure ou égale à 36 kVA).

La CSPE

Après avoir atteint 22,30 €/MWh, la CSPE a reculé pour atteindre 1 € en 2022 au titre du bouclier tarifaire. La CSPE sert à financer les charges de service public telles que le soutien aux énergies renouvelables, les tarifs sociaux ou encore les frais des systèmes électriques non interconnectés. Toutefois, ce sont les énergies renouvelables qui constituent l’essentiel (60 % des dépenses couvertes). Depuis 2010, la part de la CSPE attribué au soutien des EnR représente en cumul 80 milliards €, soit environ 8 EPR.

Et elle devrait sans doute connaître une forte augmentation au cours des cinq prochaines années, notamment avec les objectifs élevés de mise en route d’ENR. Au 1er février 2024, le ministre de l’Économie, a annoncé une hausse prévue de 8,6 % pour le tarif de base et de 9,8 % pour le tarif heures pleines/heures creuses, portant la CSPE à 21 €/MWh. Comme le souligne la SFEN, à ce niveau, elle reste supérieur à l'accise sur le gaz naturel (16 €), un non-sens écologique.

La Turpe

Les prix doivent prendre aussi en compte l’investissement dans les réseaux. Le Turpe pour tarif d’utilisation du réseau public d’électricité représente 30 % de la facture d’électricité d’un client résidentiel pour financer les deux entreprises qui acheminent l’électricité jusqu’aux consommateurs finaux, RTE et Enedis (ou ELD). Plusieurs éléments contribuent à son augmentation : le réseau électrique français particulièrement plus long en Europe, les grands projets comme l’enfouissement continu des lignes électriques, le déploiement des compteurs Linky (7 milliards €).

Aux investissements de RTE cités plus hauts, il faut aussi tenir compte des investissements d’Enedis qui gère le réseau basse et moyenne tension. Enedis a annoncé en 2023 que 5 milliards € devront être investis chaque année, notamment pour la construction d’infrastructures de recharge pour véhicules électriques dans le résidentiel collectif et pour le raccordement des installations de production d’énergies renouvelables37. Ce qui entraîne l’obligation de restructurer les réseaux de transport et de distribution d’électricité pour raccorder de plus en plus de producteurs d’électricité : 200 000 supplémentaires en 2023 pour une capacité de production de 4,2 GW, 842 000 au total38.

Comment sont fixés les prix ?

En France, il n’existe pas un mais plusieurs prix de l’électricité. Il y a tout d’abord le TRV réservé aux particuliers et aux professionnels dont la puissance est inférieure à 36 KVA, et les tarifs librement négociés, obligatoires pour les entreprises depuis 2021. Il existe également un marché de gros européen de l’électricité sur lequel les prix sont fixés au jour le jour ou à terme.

Au 31 décembre 2022, en matière de consommation, 74 % de la consommation est fournie par des offres de marché, dont 43 % auprès d’un fournisseur alternatif. Il s’agit toutefois de l’ensemble des consommateurs. En ce qui concerne les particuliers, on estime encore à 20 millions de ménages qui sont au TRV, offre fournie par l’opérateur historique EDF. Le TRV est fixé par l’État sur la base des recommandations d’évolution de la CRE.

Les tarifs libres sont le résultat du fonctionnement concurrentiel du marché de l’électricité. Les entreprises entrées dans la concurrence proposent des contrats pour lesquels elles fixent les prix selon différentes modalités : prix fixe, tarifs indexés… Les fournisseurs d’électricité peuvent s’approvisionner en électricité auprès d’EDF via le dispositif de l’ARENH (Accès régulé à l’électricité nucléaire historique) et via les bourses européennes qui les mettent en relation avec les producteurs d’électricité. Le dispositif de l’ARENH, prévue par l'ouverture à la concurrence, permet à des fournisseurs d’acheter en gros jusqu’à 100 TWh d’électricité nucléaire à EDF, vendue à un prix administré de 42 €/MWh. Notons que ce tarif est resté au même niveau depuis 2010 en € courants alors qu’il était prévu initialement de le réévaluer annuellement, ce qui a fortement pénalisé EDF. Certains fournisseurs européens, très minoritaires, sont aussi producteurs (centrales à gaz, centrales hydrauliques ou autres renouvelables, plus rarement centrales nucléaires) et vendent aux consommateurs cette production.

Sur les bourses européennes (EPEX SPOT, Nordpool, etc.), les fournisseurs négocient des quantités à terme principalement, mais aussi des quantités spot. Le marché européen repose sur un système d’enchères dont le prix d’équilibre est le coût de production de la dernière centrale appelée pour répondre à la demande à un instant donné. Ainsi, les centrales à gaz représentent moins de 20 % de la production mais fixent le prix les deux tiers du temps en Europe, avec les conséquences que l’on connaît lorsque les prix s’envolent.

Quelle évolution des prix ?

Si le prix entreprises ou particuliers paraît plus favorable en France qu’ailleurs en Europe, depuis 10 ans, le prix de l’électricité TRV a augmenté de 71,26 % en moyenne, de 42 % en deux ans. Les consommateurs au tarif réglementé ont été protégés de la très forte hausse momentanément, par le bouclier tarifaire qui aura coûté 30 milliards € rien que sur l’année 2023 soit la moitié du budget des armées françaises.

Pour les professionnels, en 2021-2023, les fournisseurs alternatifs, anticipant des difficultés d’approvisionnement à coût bas ont cherché à avoir accès à l’ARENH, au tarif avantageux de 42 € par MWh. Pour 2022, le total des demandes formulées par ces fournisseurs s’élevait à 160,36 TWh, et les fournisseurs alternatifs ont dû compléter une grosse partie de leur approvisionnement sur le marché, où les prix étaient particulièrement hauts. De 50 €/MWh (mégawattheure) en début d’année 2021, le prix de gros est passé à 222 €/MWh en décembre 2021. Au cours de l’été 2022, le prix de l’électricité prévue pour être livrée en 2023 est monté jusqu’à 1 000 €.

Conséquence, lors de l’année 2022, certains professionnels ont vu leur facture d’électricité exploser. Des aides temporaires ainsi que des possibilités de résilier le contrat de façon anticipée ont été accordées par Bercy.

Le marché européen de l’électricité : sortir de l’impasse

La réforme initiée dès 2021 vise à rendre les prix de l’électricité moins dépendants de la volatilité des prix des énergies fossiles, à protéger les consommateurs contre les flambées des prix. Une réforme a été initié après de longs mois de tractation qui prévoit deux mécanismes de contrats de long terme : il s’agit des CFD et des PPA.

Le CFD devrait prendre la forme d’un contrat entre producteur et État membre qui permet au producteur de récupérer le coût moyen de son électricité. Le CFD bilatéral conduit à complément de rémunération positif en faveur du producteur si le prix du marché de gros est insuffisant pour couvrir ses dépenses, ou négatif (il rembourse à l’État) dans le cas contraire. Les écarts par rapport aux prix de gros, positifs ou négatifs, sont de la responsabilité de l’État mais sous la surveillance de la Commission qui veillera à ce que le prix fixé soit compatible avec la réglementation sur les aides d’État.

Dans le même temps, EDF s'est mis d'accord avec l'État sur le principe suivant : EDF vend la totalité de sa production nucléaire sur le marché de gros (autour de 70 € le MWh). L’État ponctionne 50 % des revenus d’EDF dès que le prix moyen dépassera les 78 à 80 € le MWh. Et 90 % si ce prix dépasse 110 €. L’État escompte ainsi une plus grande stabilité des prix.

Le CFD devrait être obligatoire pour que les nouveaux investissements puissent bénéficier d’un soutien public, applicable au nucléaire historique comme au nouveau nucléaire.

Comme le nucléaire représente normalement environ 70 % de la production d’électricité en France, le consommateur français pourrait bénéficier d’un prix de l’électricité moins sensible aux fluctuations des prix de gros européens. L’augmentation du volume prévisible d’électricité vendue dans le cadre régulé du CFD sera compensée (partiellement au moins) par l’augmentation du prix de référence de ce nucléaire, négocié entre EDF et le Gouvernement puis avec la Commission européenne. Cet accord remplacera le dispositif de l’ARENH en 2026.

Mais les organisations de consommateurs et les représentants des entreprises s’inquiètent d’une possible hausse des prix. Les industriels habitués à accéder à une part de l’électricité au tarif Arenh et donc à un tarif prévisible vont devoir faire un saut dans l’inconnu en négociant directement avec EDF ou d’autres fournisseurs. Cette période de transition est une incertitude supplémentaire pour les industriels qui attendent, pour monter leur budget, un prix de l’électricité abordable, sans lequel il n'y aura pas de décarbonation. « L’État a choisi un cadre de régulation qu’on se doit de faire fonctionner. On voit bien comment il fonctionnera pour les finances de l’État et pour EDF mais il reste à construire la compétitivité pour l’industrie. Il faut que tout le monde ait pleinement conscience que le calendrier est serré », pointe Alexandre Saubot chez France Industrie39.

Globalement, les prix devraient se stabiliser à un niveau plus élevé. Ne serait-ce que parce que EDF va devoir, dans les prochaines années, réaliser des investissements coûteux en capitaux, tout en assainissant ses finances40. La maîtrise de l’endettement d’EDF est un sujet prioritaire, tant la dette de l’entreprise s’est alourdie. Luc Rémont a évoqué le chiffre de 25 milliards € par an d’investissement. Le budget pour 6 réacteurs est estimé à 52 milliards € (chiffre minimum). Tout cela avec une dette de 54 milliards €. Pour le PDG d’EDF, il y aura des efforts à faire, au-delà de la remontée de la production, en matière de rentabilité, pour rétablir une capacité d’autofinancement de ses investissements mise à mal depuis 20 ans par les prélèvements de l’État et depuis 2011 par l’ARENH. L’énergéticien doit aussi financer le projet Cigéo. EDF devra donc être rentable pour financer ses investissements et à ce titre, l’État ne pourra pas poursuivre sa politique de prélèvements sur les dividendes d’EDF comme il l’a fait pendant longtemps.

L’autre risque dont les clients entreprises comme les revendeurs se plaignent : c’est un possible contournement de la concurrence avec une position ultra dominante de l’opérateur historique41. Pour l’instant c’est surtout la fourniture d’énergie aux industriels qui est en débat. EDF bénéficierait d’un avantage substantiel en pouvant négocier directement dans le cadre de contrat de production nucléaire. Tandis que les fournisseurs alternatifs estiment devoir être placés sur un pied d’égalité, la ministre de la Transition énergétique a surtout fustigé leur attentisme, n’ayant jusqu’à présent pas investi dans des capacités de production, sauf Total Énergies. L’ADLC et la CRE s’en sont aussi mêlées considérant que la réforme ne doit pas compromettre la capacité des fournisseurs concurrents à EDF à s’approvisionner dans des conditions économiquement équivalentes à EDF42.

Les recommandations

La Fondation IFRAP recommande de construire une politique énergétique qui reconnaît le besoin d'électrification du pays pour réindustrialiser et regagner en prospérité. L’important n’est pas de décarboner l’électricité, qui l’est déjà, mais de décarboner les secteurs les plus carbonés. Pour y parvenir 3 choix doivent être clairement énoncés par la prochaine programmation de l'énergie :

Redonner la priorité à l'objectif de réduction des émissions de gaz à effet de serre.

Si pour des pays européens à la production électrique majoritairement thermique, donc carbonée, il est logique de vouloir donner la priorité à l'éolien ou au solaire à tout moment, il en va autrement pour la France dont la grande majorité de la production est déjà décarbonée avant même l'apport des EnR. Il était donc techniquement et économiquement aberrant de vouloir ralentir le nucléaire pour faire de la place aux énergies intermittentes. La France doit conserver la plus grande prudence face aux objectifs fixés par l'Union européenne.

La Commission montre des signes encourageants

vis-à-vis du nucléaire, il faut aller plus loin et prendre en compte cette filière dans les % d'énergies propres pour 2030 et lui permettre d'accéder aux mêmes avantages financiers43.

De même, s'obliger, comme proposé dans le projet de loi sur la souveraineté présenté en décembre 2023, à réduire de 50 % de la consommation d'énergie primaire issue des fossiles en 2030, puis 65 % en 2050 est inatteignable. Et la France prend le risque de lourdes pénalités européennes. C’est sur la réduction des émissions et des consommations finales que la France doit se concentrer. Enfin, en l'état actuel des technologies, la neutralité carbone ne semble pas envisageable avant 2070.

Se souvenir que la production d’électricité est une industrie du temps long (des dizaines d’années).

Il faut élaborer une politique « sans regrets » (une surproduction raisonnable et fiable est un atout incontestable) et à long terme, surtout si les objectifs de baisse de consommation sont surestimés. La prolongation de la durée d'exploitation des réacteurs actuels est une nécessité. Mais il faut également préparer le besoin d'électricité supplémentaire en remplacement de combustibles fossiles, qui représentent encore plus de 60 % de notre énergie, et préparer le remplacement des réacteurs actuels.

Acter la programmation de réacteurs supplémentaires comme l’a évoqué la ministre de la Transition énergétique, Agnès Pannier-Runacher, qui devrait au moins prévoir 20 EPR d’ici 2050. Dans les années fin 70/80/90 la France démarrait jusqu’à six réacteurs par an.

Mener à bien le projet SMR qui fait face à de nombreux concurrents.

D'ici 2035, et l'entrée en service des 6 nouveaux EPR, la France va devoir sécuriser son système de production électrique. Pour cela, il faut terminer le programme de grand carénage, redéveloper les STEP (viser au minimum 1,5 GWe) et optimiser le potentiel d’hydroélectricité.

Un complément d'énergies renouvelables sera nécessaire pour répondre à la croissance des besoins en électricité, essentiellement le solaire et l'éolien. Ils devront être accompagnés par des moyes de production de pointe que sont des turbines à gaz afin de converger vers un coût de la tonne de CO2 évitée minimum. Cela impliquera de faire des choix comme limiter l'éolien terrestre, ou encore préférer le photovoltaïque sur grandes surfaces au sol, plus rentable. La Fondation IFRAP propose de limiter les installations à 30 GWe supplémentaires pour l'éolien et le photovoltaïque contre les 120 GWe supplémentaires projetés par les documents de programmation du Gouvernement. Il faut aussi prévoir la création de centrales à gaz, comme en Allemagne, qui permettront de couvrir les consommations de pointe et rendre robuste notre mix. La Fontation IFRAP recommande d'en construire une dizaine pour une puissance équivalente à 5 GWe. En attendant un éventuel relais de l'hydrogène. Enfin, il faut inclure la relance d’études sur une quatrième génération surgénératrice et neutrons rapides se donner toutes les chances du côté de la recherche (ITER, Astrid).

EDF doit être géré comme une entreprise.

Redonner à EDF les moyens d’une rentabilité suffisante, porteuse d’une capacité d’investissement.

Mener à bien la réforme du marché européen de l’électricité qui permette aux producteurs français, y compris EDF, de pouvoir compter sur des rémunérations à long terme permettant d’investir dans des nouvelles capacités.

1. Source Eurostat.

2. Source RTE et site allemagne-energies.com

3. Quelle sécurité d'approvisionnement électrique en Europe à horizon 2030 ? France Stratégie, note 99, janvier 2021.

4. Bilans électriques prévisionnels RTE : risques de black-out, site de la Fondation IFRAP, décembre 2017.

5. Rapport visant à établir les raisons de la perte de souveraineté et d'indépendance énergétique de la France, Raphaël Schellenberger, Antoine Armand, Assemblée nationale, 30 mars 2023.

6. Loi relative à l'accélération de la production des énergies renouvelables, janvier 2023.

7. Loi relative à l’accélération des procédures liées à la construction de nouvelles installations nucléaires à proximité de sites nucléaires existants

et au fonctionnement des installations existantes, mars 2023.

8. Pointe électrique, fiche de l'observatoire de l'industrie électrique, avril 2020.

9. RTE, bilans prévisionnels 2023, principaux résultats.

10. Gaz, charbon, renouvelables : l'Allemagne trouve enfin un compromis, Les Echos, 5 février 2024.

11. L'électricité renouvelable domine de plus en plus en europe, Les Echos, 23 janvier 2024.

12. Évolution de la consommation sur les dernières années, bilan électrique 2022, RTE.

13. Linky : ce que vont gagner les 200 000 foyers volontaires pour réduire leurs compteurs, Capital, 24 novembre 2023.

14. Parc éolien en baie de Saint-Brieuc, le coût du raccordement trop élevé, Ouest-France, 2 avril 2020.

15. Les coûts d'équilibrage du réseau de transport ont dépassé les 4 milliards € en 2022, site allemagne-energies.com, 13 juillet 2023.

16. Comment libérer le potentiel de la filière nucléaire ? Vincent Bénard, L'Opinion, 31 mai 2023.

17. Panorama du marché français des véhicules électriques : statistiques et prédictions 2023, Virta.

18. Voitures électriques : le Gouvernement s'apprête à raboter le bonus écologique, Les Echos, 22 décembre 2023.

19. Comment calculer le score environnemental pour les véhicules électriques, 28 septembre 2023.

20. BYD a fait mieux que Tesla en 2023, le journal de l'automobile, 3 janvier 2024

21. Recharging economies: The EV-battery manufacturing outlook for Europe, Mc Kinsey Company, 3 juin 2019.

22. Les recommandations de la CRE pour accompagner le déploiment de la mobilité électrique, décembre 2023.

23. Accompagner le développement de la mobilité électrique Enedis.

24. Les enjeux économiques de la transition vers la neutralité carbone DG Trésor, décembre 2023.

25. « Travaux relatifs au nouveau nucléaire ».

26. Communiqué de presse EDF, EDF réajuste le coût du programme grand carénage, 29 octobre 2020.

27. Énergie : en 2024, il faudra surveiller l'uranium comme le lait sur le feu, L'Opinion, 23 janvier 2024.

28. RTE, bilans prévisionnels 2023, Europe.

29. Amende verte sur l'électricité : la France ne paiera pas ! L'Opinion, 23 novembre 2023.

30. L'Allemagne a passé le cap de 50 % délectricité verte consommée, Les Echos, 29 décembre 2023.

31. L'éolien offshore dans un trou d'air, Telos, Etienne Beeker, Dominique Finon, 17 novembre 2023.

32. L'Allemagne lance enfin le chantier titanesque de sa première autoroute électrique, Les Echos, 12 septembre 2023.

33. Électricité : 100 milliards d'euros, la facture colossale pour raccorder la France, La Tribune, 7 décembre 2023.

34. Oui, la France peut construire de nouveaux barrages hydroélectriques : voici son potentiel, site révolution énergétique, 11 décembre 2023.

35. L'impossible équation de l'énergie bon marché, abondante et décarbonée, Les Échos, 17 novembre 2023.

36. Les taxes communale et départementale sur la consommation finale d'électricité sont désormais intégrées dans la TICFE.

37. Transition écologique : Enedis dévoile les travaux préparatoires à son futur « Plan de Développement de réseau », 13 mars 2023.

38. Énergies renouvelables : Enedis a raccordé un record de 200 000 installations de production au réseau de distribution d'électricité en 2023, soit 4,2 GW, 25 janvier 2024.

39. Électricité : les industriels s'alarment du flou qui règne sur leur future facture, Les Echos, 26 décembre 2023.

40. EDF doit passer à un niveau de 25 milliards d'euros d'investissements par an, selon son PDG, Usine nouvelle, 19 juillet 2023.

41. Électricité : les avancées et les ombres de la réforme du marché européen, Les Echos, 18 octobre 2023.

42. Courrier CRE et Autorité de la concurrence pour garantir une concurrence équitable dans la mise en œuvre de la réforme du marché de l'électricité, 16 janvier 2024.

43. La Commission européenne présente une recommandation sur l'objectif de réduction des émissions à l'horizon 2040 afin d'ouvrir la voie vers la neutralité climatique en 2050, communiqué de presse, 6 février 2024.