Rapport Trojette : données publiques, il faut accepter la gratuité !

Le rapport du magistrat à la Cour des comptes Mohammed Trojette les exceptions au principe de gratuité sont-elles légitimes ? vient d'être remis aux services du Premier ministre. Ce rapport relatif aux redevances que certains services publics continuent de percevoir pour la mise à disposition et la réutilisation de données publiques constitue le premier volet d'un diptyque dont le second opus attendu pour fin novembre, devra traiter de l'évolution du modèle économique des redevances de réutilisation des données publiques culturelles. La Fondation iFRAP, qui a apporté son concours aux travaux de ce rapport, se réjouit des éclaircissements que celui-ci apporte, à la veille de la transposition de la directive 2013/37/UE du 26 juin 2013 (dite « PSI » révisée), transposition qui devra se réaliser au plus tard dans notre droit le 18 juillet 2015 et qui devrait imposer entre autres :

- Un pouvoir accru de la CADA dont les décisions deviendraient contraignantes pour l'administration.

- Une redéfinition de ses périmètres d'intervention puisque les données dont disposent les bibliothèques, les archives et les données culturelles des musées tomberaient dans le champ de la directive.

- Et donc, très concrètement d'inclure des entités actuellement hors du champ de la loi « CADA » n°78-753 du 17 juillet 1978 dans le périmètre des données publiques : en particulier EPIC et délégataires de services publics.

- Mais aussi d'encadrer désormais très strictement l'usage de redevances qui devront satisfaire à trois exceptions étroitement entendues par la directive : générer des recettes destinées à couvrir une part substantielle des coûts liées à l'accomplissement de leur mission de service public, afin de supporter les coûts de production, de reproduction et de diffusion ; enfin en matière culturelle (bibliothèques, musées et archives).

[(La Fondation iFRAP pose la question de la transparence des montants de redevances perçues par les opérateurs

Au sein du rapport Trojette, la Fondation iFRAP s'est penchée comme les autres organismes de chiffrage (Direction du Budget, Etalab, APIE) sur le montant des redevances perçues par les opérateurs producteurs de données. Nous nous sommes en particulier étonné de leur suivi imparfait dans les documents budgétaires : « Comme l'a relevé la fondation iFRAP, "malgré un délai d'un an accordé pour faire valoir leurs droits à redevance", les ministères n'ont pas tous offert une description objective des redevances et des données concernées " lors du recensement de juillet 2012. Dès lors certains montants sont extrapolés par les entités, faute de disposer d'informations quantitatives autres que celles communiquées dans les rapports d'activité. » (p.45) )]

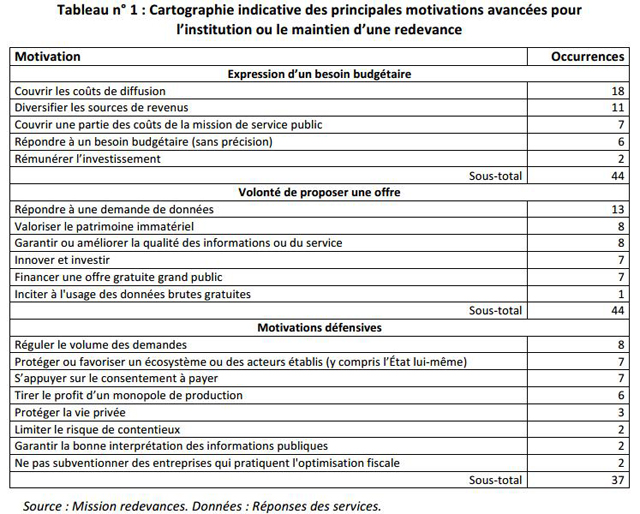

Le rapport Trojette vise précisément à faire le point sur la pertinence, le maintien ou l'évolution du système résiduel de redevances pour réutilisation de données publiques qui perdure en France. Le rapport tout d'abord fait le point sur les arguments avancés par les différentes institutions émettrices de redevances pour justifier le maintien de leur politique tarifaire. La synthèse des arguments peut être reproduite comme suit (rapport p.38) :

Elle s'organise autour de trois foyers de justifications :

L'expression d'un besoin budgétaire, la mission relevant par ailleurs que les éléments de langage employés par leurs interlocuteurs étaient les mêmes que ceux avancés lors des discussions budgétaires. Cet élément est cependant rarement décisif, puisque avec le détail exhaustif des redevances (p.38), il apparaît que « le produit des redevances dépasse rarement 1% et jamais 6% » du budget de chacun de ces services. Mais représente des sommes plus considérables rapportées aux dépenses de fonctionnement (14% pour l'IGN, 12% hors charges de personnel pour l'INSEE) voire à la capacité d'autofinancement 80% pour le SHOM ou l'ATIH, 30% pour l'INAO). Les redevances agissent donc comme un lubrifiant budgétaire, voir comme « une recette de poche » (p.28).

Par ailleurs, il est intéressant de relever que dans le produit de ces redevances, se cache en vérité beaucoup de facturation entre entités publiques (pas moins de 14,3% du total des redevances), malgré le principe actuel de gratuité qui prévaut entre administrations (à l'instar de ce que l'on connaît par ailleurs au Royaume-Uni par l'intermédiaire des Trading Funds). L'open data public/public n'est donc pas parfaitement opérationnel.

La volonté de proposer une offre de qualité : les arguments avancés pour justifier l'usage de redevances peut également reposer sur une approche commerciale avec la volonté de « valoriser » le patrimoine immatériel que constituent les données publiques. Cette approche développée sous l'égide de l'APIE, a en réalité produit un effet de brouillage sur la politique de gratuité par ailleurs prônée par les pouvoirs publics. Elle s'est déployée de concert avec la mise en place de licences de réutilisation dans le but de protéger les données d'éventuelles « dénaturations » et bénéficier d'attributions de produits fléchés en direction des ministères concernés. La question de la qualité, la volonté de la faire reconnaître et le risque de la rendre contestable à l'heure du croisement de données a également joué en faveur de réflexes de tarification dans un cadre contractuel.

Des motivations défensives : le rapport met bien en évidence toute une série de stratégies d'évitement : l'usage de réflexes « pigouviens », la taxation évitant que des services ne soient « submergés » par les demandes ; mais aussi la volonté de protéger des acteurs privés historiques ou la défense d'écosystèmes de réutilisateurs qui auraient été déstabilisés par une ouverture inconsidérée vers la gratuité etc.

Un constat cependant global en France comme à l'étranger se dégage, celui d'une érosion continue des recettes issues de la tarification des données publiques. En France, la mission met en évidence qu'elles ont baissé de 33% entre 2010 et 2012, soit une perte totale de 17,4 millions d'euros. Cette évolution conduit donc naturellement à s'interroger à moyen terme sur la viabilité de la politique de tarification alors même que l'ouverture progressive des données parmi les pays précurseurs, accroît la compétition pour le data mining ce qui en fait un enjeu de croissance endogène particulièrement important.

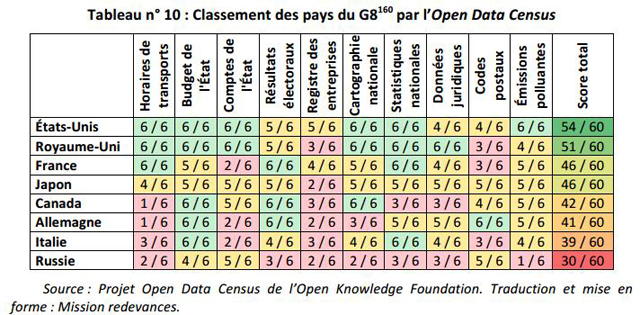

Cependant, des difficultés françaises bien particulières persistent : ainsi que le relève l'Open Knowledge Foundation : « La première version du Census (tableau supra) pour la France indique que des progrès restent à faire concernant les données sur les dépenses publiques ou les émissions de polluants tandis que des données essentielles comme celles de la loi [on pense aux journaux officiels, mais aussi aux documents préparatoires une fois les dispositions normatives édictées] ou les codes postaux restent encore hors du giron de l'Open data. » Sans surprise, note le rapporteur, « Le retard de la France est en grande partie lié à des lacunes dans le domaine de la comptabilité publique. » Ceci est d'ailleurs valable également dans le domaine des données de santé, où l'expérience britannique menée par l'Open Data Institute a permis de mettre en évidence des éléments insoupçonnés de maîtrise de dépenses de médicaments relatives à l'usage des statines, montrant que sur un usage de 463 millions d'euros, l'usage de génériques aurait permis de dégager des économies à hauteur de 232 millions d'euros, soit près de 50%. On imagine aisément en matière de prévention et de meilleur contrôle de la dépense, les économies susceptibles d'être générées adéquatement par le data mining relatif aux données de santé.

Conclusion :

Le rapport adopte une position forte s'agissant du cantonnement des exceptions au principe de gratuité, principe affirmé par la Charte de l'Open Data du G8, que la France décline dans un plan d'action, et qui sera désormais encadré par les dispositions futures de la directive PSI révisée :

- Les redevances ne devraient pas constituer des barrières à la réutilisation qui apporterait un frein au développement économique mais également apporterait un obstacle en « limit[ant] les démarches en faveur de la transparence et la modernisation de l'action publique ».

- La prise de conscience que les données publiques constituent des biens publics aussi importants que des infrastructures physiques milite pour la création de plateformes et d'innovations ouvertes.

- Lorsque le financement des coûts est pour l'instant indépassable, l'État doit désigner les acteurs sur lesquels vont peser ces coûts avec une préférence qui relève du choix politique pour l'adoption de coûts marginaux (donc quasi-nuls en pratique). Cela veut dire qu'il ne doit pas être mis en place de tarification indistincte quels que soient les acteurs, sachant que « des modes de financements alternatifs notamment coopératifs sont à expérimenter. » (on pense évidemment à l'usage du crowdfunding , processus actuellement en plein essor).

La démarche entreprise est réaliste comme le reconnaît la mission, si « la dépendance envers la redevance de plusieurs services publics est indéniable, la transition vers de nouveaux modèles économiques revêt un caractère d'urgence, pour maintenir et améliorer la qualité des informations publiques, voire pour garantir la pérennité du service public. » Il en va du respect du principe de mutabilité des services publics qui doit également se décliner sur son versant technologique. En tout état de cause la marche vers la gratuité des données publiques constitue désormais un impératif de développement économique et de transparence de l'action publique que la Fondation iFRAP juge indispensable désormais en tant que corollaire de l'ouverture progressive de nouveaux champs de données publiques (Santé, fiscales, budgétaires, comptables) tant au niveau national, que local, dans les structures de l'État, des opérateurs (souvent tarificateurs), de la Sécurité sociale comme des collectivités territoriales.