Quelles réformes suisses transposer en France ?

-

Manon Meistermann

Manon MeistermannContributeur

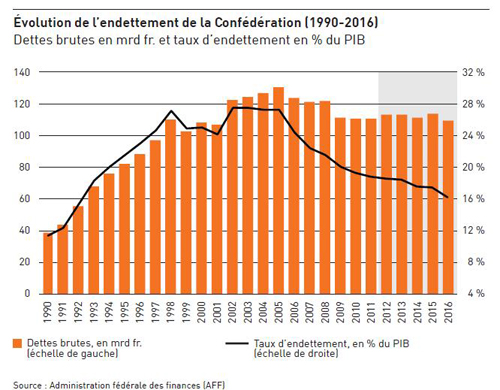

De 1990 à 2000, la dette suisse passe de 30,9 à 51% du PIB, soit de 104 à 220 milliards de francs suisses. La faute, essentiellement, à la progression de la dette de la Confédération qui passe de 38 à 108 milliards de francs suisses. Pour remédier à ce problème, les Suisses ont adopté, entre autres, 2 mesures essentielles : un frein à l'endettement efficace et la suppression du statut de la fonction publique pour rapprocher les conditions d'embauche du privé. Mais ils ont aussi mis en concurrence les caisses d'assurance maladie, organisé la fusion de leurs petites communes, réformé leur système de retraite… Toutes ces mesures, et c'est peut être le plus intéressant, ont été adoptées avec le soutien de la population. Retour sur un panel de réformes suisses que l'on pourrait transposer en France.

Budget : Un frein à l'endettement efficace

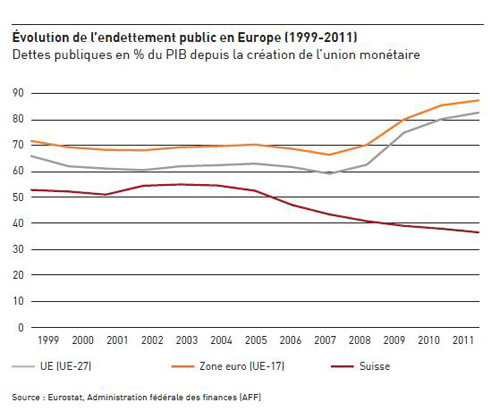

La dérive budgétaire des années 1990, a conduit les Suisses à adopter, par vote populaire en 2003, une règle de frein à l'endettement qui stipule que les dépenses de la Confédération ne doivent pas dépasser les recettes sur l'ensemble d'un cycle conjoncturel. Cela veut dire que les déficits budgétaires sont « acceptés » seulement lors d'une période de crise économique afin de permettre à l'État d'enrayer la récession économique, mais que ces déficits doivent être comblés par des excédents le plus rapidement possible par des programmes d'allégement lors des périodes d'expansion économique. Mis en place depuis plus de 10 ans, ce frein à l'endettement a montré son efficacité.

Source : Economiesuisse.

Source : Economiesuisse.

Comment ça fonctionne ? [1]

- Le modèle dispose d'un compte « notionnel » permettant d'enregistrer les écarts par rapport à la prévision et de les corriger dès que possible. Ce compte de compensation doit permettre des corrections a posteriori : il permet aux budgets futurs de prendre en considération les erreurs d'estimation, cela de manière souple et sans qu'il soit possible d'éluder systématiquement l'objectif du frein à l'endettement. Aussi les déficits structurels des années 2003 et 2005 ont pu être comprimés, et des excédents structurels ont été réalisés en 2006.

- Un compte d'amortissement : En 2008, une règle complémentaire a été proposée visant à prendre en compte les dépenses extraordinaires qui ne sont pas imputées au compte de compensation. Néanmoins, ce sont les excédents structurels du budget ordinaire qui doivent compenser les déficits du budget extraordinaires.

- Le frein à l'endettement est constitutionnel : c'est en 2001, que la Suisse a inscrit dans sa constitution un « frein à l'endettement ». Cette loi reste néanmoins abstraite et assez vague et ne pose que les principes fondamentaux du mécanisme sans donner d'objectifs chiffrés. Cela permet aux Suisses une plus grande souplesse lorsque la cible devra être redéfinie (choc économique, inflation,…)

- Un instrument de prévision macroéconomique bien pensé, le HP Filter : Le filtre Hodrick-Prescott (HP) est utilisé pour séparer la composante structurelle de la composante conjoncturelle du produit national. Elle permet de lisser des données anciennes et prévisionnelles du PIB, et de calculer le PIB tendanciel de manière rigoureuse, tant sur le plan scientifique que dans la pratique. Soucieuse de choisir le bon instrument, l'Administration fédérale a demandé un rapport à KOF/EPF dans lequel cette méthode a été désignée comme la plus appropriée pour calculer les déficits structurels de la Confédération.

La Fédération des entreprises suisses dresse ces conclusions des 10 ans d'application du frein à l'endettement : « Pour être efficaces, les règles fiscales doivent être transparentes, contraignantes, flexibles et légitimées politiquement. » Le mécanisme du frein à l'endettement suisse « est (sur le principe) simple, il traite toutes les tâches et offre de la souplesse en situation d'urgence. Le nombre de paramètres à prendre en compte est limité, ce qui en fait un outil comparativement facile à utiliser et à comprendre. Sa grande transparence permet d'en constater les succès, mais aussi d'identifier les problèmes et de procéder à des corrections. »

Coté français, la notion de frein à l'endettement fait lentement sont chemin. Le 30 octobre 2014 dernier, la Commission des finances du Sénat qui rejetait la programmation des finances publiques 2014-19 proposait la création d'un « frein à la dette » qui se déclencherait lorsque le niveau d'endettement atteindrait 100% du PIB.

À noter cependant, qu'en Suisse le frein à l'endettement n'est pas effectif pour les dépenses sociales. C'est un choix, les Suisses distinguent ces dépenses depuis qu'ils ont réussi à réformer leurs systèmes, notamment par une mise en concurrence des organismes.

Retraites : un système de base unique, soutenu par deux systèmes par capitalisation

En Suisse, l'âge légal de la retraite est de 65 ans pour les hommes et de 64 ans pour les femmes. Cependant, un projet de loi « Prévoyance retraite 2020 » toujours en discussion, prévoit de relever l'âge légal à 65 ans pour les femmes. Le système de retraite suisse repose sur 3 piliers :

- L'AVS, c'est-à-dire le système par répartition, le régime de base obligatoire pour toutes les personnes qui travaillent ou habitent en Suisse (à partir du 1er janvier qui suit les 17 ans et jusqu'à l'âge de la retraite, ou pendant au minimum 20 ans pour ceux qui rentrent dans la vie active après 17 ans). 50% des cotisations sont payées par l'employeur et 50% par l'employé en prélèvement direct sur le revenu. Une spécificité importante, le montant de la rente de l'AVS est plafonnée : entre 1.100 francs suisses mensuels minimum et 2.300 francs suisses mensuels maximum. Et un couple marié ne peut pas toucher, en cumulé, plus de 150% de la rente maximale (environ 3.400 francs suisses par mois).

- Un système par capitalisation professionnelle : Cette prévoyance professionnelle est également obligatoire et elle complète la couverture de l'AVS. Comme pour l'AVS, les cotisations se partagent entre l'employeur et l'employé et l'ensemble de ces rentes (prévoyance professionnelle et AVS) doit couvrir environ 60% du dernier salaire.

- Un système par capitalisation privé : Pour améliorer son niveau de vie et avoir un revenu complémentaire au moment de la retraite, chaque citoyen peut souscrire à une assurance privée (auprès d'une banque ou d'une compagnie d'assurance). Ces produits se présentent sous la forme de comptes ou produits bancaires ou d'assurance et cette rente est déductible fiscalement (avec un plafond de 6.739 francs suisses annuels pour les salariés et 33.696 francs suisses annuels pour les indépendants et personnes non affiliées à une institution de prévoyance).

L'Assurance maladie : 61 compagnies en concurrence

Le 28 septembre 2014, les suisses ont voté à 62% contre la mise en place d'un système d'assurance maladie public, ils étaient déjà 71% contre en 2007. Le projet de caisse unique devait remplacer les 61 caisses d'assurance-maladie privées actuelles jugés pas assez transparente par certains opposants à la concurrence. « Nous n'avons pas de déficit en Suisse, c'est un système en bonne santé, bien sûr on peut critiquer un manque de transparence chez certains assureurs, mais un système contrôlé par l'État ne résoudrait pas de tels problèmes » répondait Ivan Slatkine, un des responsables du parti libéral, suite à la votation populaire.

L'affiliation à l'une des 61 caisses d'assurance-maladie est obligatoire pour chaque résident en Suisse. Les cotisations s'élèvent en moyenne à 300 euros par mois et par personne, ce qui ouvre le droit aux prestations en cas de maladie, d'accident et de maternité puisque les soins dentaires sont toujours en option. Une partie des coûts des soins est à la charge de l'assuré : 10% du montant avec un plafond à 700 francs suisses par an (350 francs suisses par an pour les moins de 18 ans). A noter, qu'en cas d'accident, l'assurance maladie obligatoire n'intervient que si l'assuré n'a pas souscrit à une autre garantie d'assurance privée.

Une fonction publique alignée sur le privé :

1. La suppression du statut :

À la base, le statut de la fonction publique en Suisse était déjà très différent du statut français : les contrats étaient signés par période administrative de quatre ans (trois ans avant 1959) et le droit de grève déjà fortement limité si les buts ou les moyens étaient considérés illicites ou dangereux pour l'État. Finalement, le projet de loi de suppression du statut de la fonction publique de 2000 qui a été activement combattu par les syndicats, a été validée par votation populaire en 2002 car approuvée par 67% des citoyens votants. À noter que le statut avait déjà été aboli dans toutes les fonctions publiques cantonales à partir des années 1990.

Un point concernant le Code du travail en Suisse :En Suisse, Le droit du travail est régit par le Code des obligations suisse (articles 319 à 343 CO) qui est le 5ème livre du Code civil suisse et la Loi fédérale sur le travail dans l'industrie, l'artisanat et le commerce (LTr). Jean-François Besson, le secrétaire général du Groupement transfrontalier européen qui représente les travailleurs frontaliers franco-suisse, estimait le nombre d'articles régissant le travail en Suisse à environ 200. Une législation à minima puisque la plupart des entreprises ont déjà signé des accords et des conventions collectives, notamment sur le temps de travail qui tourne autour de 40 heures par semaine (mais fixé à 45 heures par semaine, et 4 semaines de vacances par an dans le Code des obligations). Idem pour les salaires réglés par les conventions collectives puisque le Smic n'existe pas.

Au niveau fédéral, qu'en est-il finalement ? La réforme concerne tous les agents de l'administration confédérale, des services du Parlement, de la poste, des chemins de fer et des entités décentralisées en alignant leur contrat, signé pour une période indéterminée mais reconduit tous les 4 ans, sur le droit privé, c'est-à-dire résiliable. Depuis une dizaine d'années, un blocage persiste cependant en matière de licenciement économique : la puissance publique ne pouvant faire faillite, le reclassement de tout fonctionnaire fédéral était automatiquement validé et considéré comme un acquis. Un projet de réforme toujours en discussion, prévoit de régler ce problème en proposant, non plus de réintégrer automatiquement la fonction publique mais d'orienter l'ancien fonctionnaire vers une phase d'aide à la « transition professionnelle », indemnisée.2. Des agents évalués :

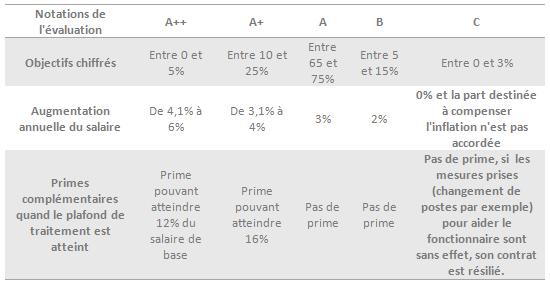

La réforme de 2002 modifie également la progression salariale des agents qui se fait dorénavant sur évaluation de la performance des agents. Les objectifs assignés à un fonctionnaire sont convenus entre ce dernier et son supérieur hiérarchique immédiat : ces objectifs dépendent de la performance (c'est-à-dire les résultats des fonctionnaires par rapport aux objectifs) et du comportement des fonctionnaires (notamment les méthodes de travail). La rémunération à la performance peut prendre la forme d'une augmentation annuelle du salaire ou d'une prime complémentaire une fois que le plafond de l'échelle de traitement est atteint.

L'existence d'objectifs chiffrés a permis d'éviter des notations complaisantes qui consistaient à attribuer la note maximale à la majorité des fonctionnaires, rendant inefficace le mécanisme incitatif. En France, par exemple, l'absence d'objectifs chiffrés peut mener à des situations extravagantes. Pour ne citer qu'eux, les cadres supérieurs infirmiers dans les hôpitaux de Paris ont obtenu, en 2007, la note moyenne de 19,3… sur 20.

En Suisse, une mauvaise évaluation a d'ailleurs des conséquences concrètes sur le maintien du poste des fonctionnaires suisses ; du changement de poste à la résiliation du contrat.

Une Éducation décentralisée qui répond aux besoins locaux

En Suisse comme en Allemagne, l'Éducation est une préoccupation de l'État… fédéré (dit canton) et non fédéral. L'enseignement obligatoire relève de l'action des cantons et des communes. Conséquence, il n'y a pas de ministre de l'Éducation fédéral puisque la Fédération n'intervient que dans le domaine de la fixation des programmes de la formation professionnelle après concertation avec les entreprises.

Similaire au modèle allemand, chaque canton suisse légifère sur les questions d'éducation à travers son Parlement et son gouvernement. Le Parlement cantonal vote le budget général alloué à l'éducation et les communes sont ensuite responsables de l'intégralité de l'enseignement obligatoire, des établissements et du personnel (enseignant ou non). Certaines peuvent, à ce titre, verser une part des salaires, comme dans le canton de Zurich où les communes prennent en charge près de 80% du salaire des professeurs.

L'unité au niveau national est assurée par la réunion des 26 ministres cantonaux à la Conférence Suisse des Ministres Fédéraux de l'Éducation pour mettre en place l'harmonisation des politiques éducatives dans le pays : sont fixés les standards de qualité communs, le montant minimum des bourses étudiantes, le financement de la formation professionnelle et le management des universités.

Des fusions des communes par votation populaire

Dans l'imagination de beaucoup, la Suisse se caractérise, comme la France, par un très grand nombre de petites communes. C'est vrai qu'avec 2.352 communes pour 8 millions d'habitants, la Suisse compte seulement 3.400 habitants par commune en moyenne. C'est-à-dire le double de la moyenne française : 1.700 habitants en moyenne (36.769 communes pour 63 millions d'habitants).

En Suisse, le mouvement de fusion des communes est volontaire (non pas imposé comme dans la plupart des pays européens->13667]). Elle s'est donc réalisée lentement mais sûrement puisqu'en 1990, le pays comptait 3.021 communes, soit 669 de plus qu'aujourd'hui. Les fusions se décident par votation populaire, à la demande des élus locaux qui souhaitent officialiser des collaborations de longue date et faire face aux défis administratifs de demain. Le canton de Fribourg est celui qui a connu le plus grand nombre de fusions de communes : elles y sont de très petites tailles et aujourd'hui encore, la moitié des communes fribourgeoises comptent moins de 500 habitants. À l'inverse, les cantons de Zurich ou de la Suisse centrale ont des communes nettement plus grandes.

Une assurance chômage soutenue par le privé :

L'assurance chômage suisse fait partie du régime de protection sociale obligatoire, elle est financée par les cotisations de l'employeur et de l'employé et sa gestion est assurée par l'État fédéral qui en définit également les principales règles. L'indemnisation est versée au niveau cantonal par les caisses de chômage et les offices régionaux de placement ont la charge de l'accompagnement des demandeurs d'emploi.

Comme pour la retraite ou la maladie, les citoyens peuvent faire appel à des caisses de chômage privées. On en trouve deux types :

- Les caisses professionnelles sont les plus répandues. Elles sont instituées par les organisations d'employeurs et de salariés et doivent obtenir l'agrément de l'Organe de compensation. Généralement leur capacité d'indemnisation est restreinte à une région ou à un groupe déterminé de personnes ou de professions.

- Les caisses privées : Désormais, de plus en plus de Suisses cotisent, librement, auprès de complémentaires privées dans le domaine de l'assurance chômage. Il s'agit pour eux de compléter leurs indemnités en cas de perte d'emploi. Seule condition, avoir souscrit à la complémentaire avant le premier jour de chômage.

Et finalement, comme en Allemagne, l'assurance chômage suisse fixe des règles strictes au versement des indemnités :

Tableau comparatif des règles de l'assurance chômage France/Suisse :

| France | Suisse | |

|---|---|---|

| Taux de cotisation | 4% à la charge de l'employeur, 2,40% à la charge du salarié | 2,2% à la charge de l'employeur, 1,1% à la charge du salarié |

| Ouverture des droits | 4 mois au cours de 28 derniers mois (36 mois pour les 50 ans et plus) | 12 mois au cours des 2 dernières années et l'inscription à l'Office cantonal de l'emploi doit avoir lieu au plus tard le premier jour qui suit la fin de l'emploi |

| Durée de l'indemnisation | Entre 4 et 24 mois (36 mois pour les plus de 50 ans) | 12 mois (mais 9 mois pour les moins de 25 ans, sans charge de famille) |

| Montant de l'indemnisation | De 40,4 à 57,4% + partie fixe de 11,72 euros (limite de 75% du salaire journalier de référence) | 70 à 80% du salaire de référence selon la situation familiale et le salaire de référence |

| Plafond du salaire de référence en brut par mois | 12.124 euros | 8.539,92 euros (10.500 CHF) |

| Montant minima de l'allocation mensuelle | 841,32 euros | Pas de minima |

| Montant maximal de l'allocation mensuelle | 6.161,29 euros (228,80 euros en montant journalier) |

6.831,86 euros (8.400 CHF) |

| Taux de chômage en sept. 2014 | 10,5 % (5.431.500 demandeurs d'emplois, toutes catégories et Dom compris) | 3% (129.965 personnes inscrites auprès des Offices régionaux de placement) |

Source : Unedic

À ces règles s'ajoutent des sanctions qui suspendent le droit aux indemnités en cas de manquement, c'est-à-dire : de prise de congé sans raison valable, si le demandeur d'emploi est au chômage « par sa propre faute », d'efforts insuffisant pour rechercher un nouvel emploi, manquement d'un rendez-vous avec le conseiller, refus d'un travail raisonnable, manquement à une formation professionnelle, faux renseignements, exercice d'une activité lucrative non déclarée… En cas de doute, des enquêtes sont menées par les inspecteurs des offices régionaux. Les jours de suspension vont de 1 à 15 jours pour une faute légère, de 16 à 30 jours pour une faute moyenne, de 31 à 60 jours pour une faute grave.

[1] Voir aussi notre note de juillet 2013 et notre dossier Quatre propositions pour de bonnes règles budgétaires.