Quelle politique pour l'Agence des participations de l'Etat (APE)?

Nommé en juillet 2014 commissaire aux participations de l’État en remplacement de David AZEMA, Régis TURRINI va laisser la place dans les prochains jours à Martin VIAL, l’ancien directeur général du groupe La Poste et d’Europe Assistance. Le profil de Régis TURRINI était pourtant particulièrement intéressant pour le poste : énarque (comme l’ensemble des directeurs de l’APE), il avait pourtant réalisé une grande partie de son parcours professionnel dans le privé. Il avait fait une carrière remarquée dans le secteur des fusions-acquisitions chez Vivendi. Il avait par ailleurs été auparavant avocat (chez Cleary Gottlieb Steen & Hamilton) puis banquier d’affaires (Arjil & Associés, la banque d’affaires de Jean-Luc Lagardère), ce qui le rendait parfaitement apte à accomplir les efforts de valorisation du portefeuille des participations de l’État, dont David AZEMA n’avait pas caché vouloir en faire le « fonds souverain de l’État »; une approche qu’il avait commencé à développer avant son départ pour le bureau londonien de Merill Lynch sous la forme d’une gestion plus dynamique des titres détenus par l’État. Cette énième affaire renvoie en définitive à trois problèmes récurrents pour l’APE :

- Quelle stratégie adopter sachant que son approche est au moins triple, voire quadruple ?

- Quelle articulation avec les autres « bras armés de l’Etat » ;

- Supprimer l'actuelle double tutelle de l'organisme.

Pourquoi avoir écarté M. Régis TURRINI de la tête de l'APE ?

On reproche à Régis TURRINI d’avoir cherché à placer des personnes indépendantes dans les conseils d’administration dont l’État est actionnaire. Mais il s’agit précisément d’une des dispositions de l’ordonnance du 20 août 2014, celle-ci imposant la recherche d’un élargissement du vivier d’administrateurs pour le compte de l’État afin de « professionnaliser » la fonction en l’ouvrant davantage à l’expertise du privé. Une bonne idée qui devra être développée par son successeur… En réalité on lui reprochait surtout l'installation de comités indépendants au sein d'EDF et d'Areva, pour suivre le dossier indépendamment de son ministre de tutelle.

On reproche certainement à l'ancien directeur de l'APE d'avoir une approche plus industrielle que manœuvrière dans l'usage des participations. En clair, il se peut qu'à rebours des grands plans de "réindustrialisation" ou des manœuvres d'investisseurs activistes de court terme, l'optique de Régis TURRINI ait été de saisir l'occasion de programmes de cessions ambitieux de valeurs du portefeuille de l'État pour mettre de la cohérence dans les participations. Une approche que l'impétrant aurait défendue avec fermeté malgré la double tutelle de l'Agence. Celui-ci en particulier précisait lors de sa nomination (Le Monde, 26 août 2014) "J'ai bien l'intention de donner mon avis et de l'argumenter", une approche qui devait détonner alors même que peu avant son départ un an plus tard, un proche reconnaissait sa surprise "devant les difficultés des pouvoirs publics à définir des lignes claires en matière de participation de l'État". Un désir de lisibilité pour une stratégie de moyen terme qui avait dû céder face aux contingences politiques à très court terme. Il avait pourtant lui-même décidé de siéger personnellement aux conseils d'administration de Renault, EDF, Thales et Bpifrance.

Pour finir, il avait eu le rôle ingrat de débarquer des patrons connus comme ceux d'EDF, Areva, Française des Jeux et GFD-Suez (Engie), en renouvelant les titulaires biens assis de leurs postes, non sans heurts.

Ces difficultés sont symptômatiques d'un État actionnaire dont il faudrait repenser les missions, la cohérence du portefeuille et les arbitrages entre court, moyen et long termes.

Quelle stratégie pour l’APE : fonds souverain, « hedge fund » ou investisseur de long terme ?

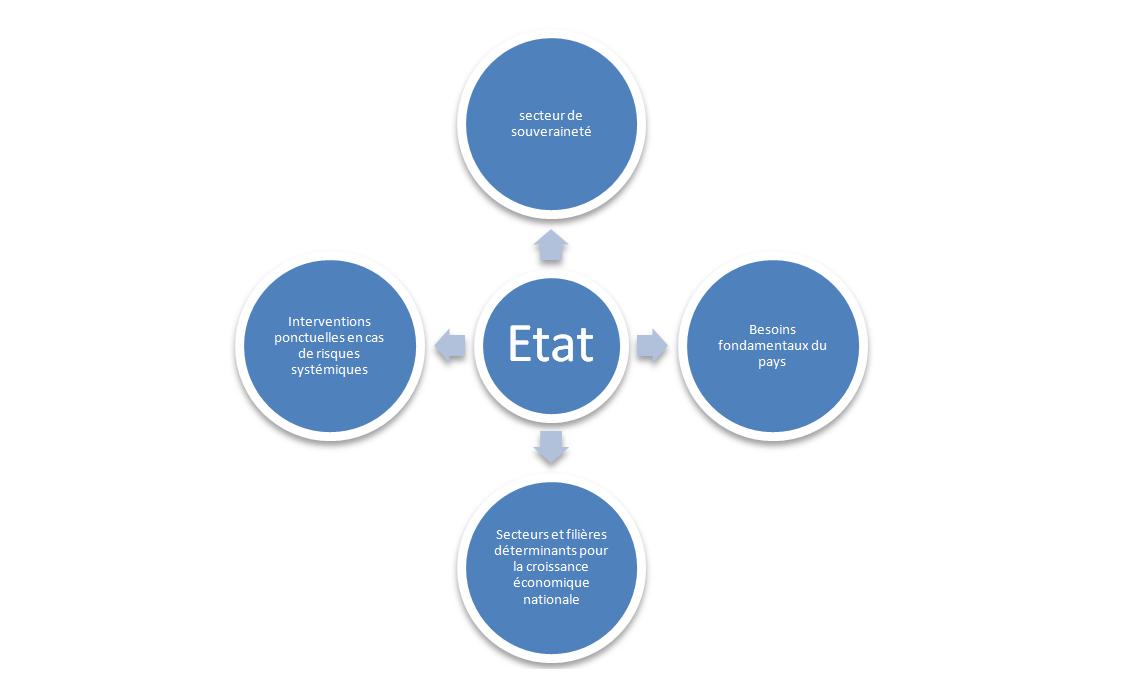

Il faudra attendre les lignes directrices du 17 mars 2014[1] pour voir formaliser une doctrine d’intervention de l’État actionnaire, qui ne sera en définitive développée que grâce à l’ordonnance du 20 août 2014 relative à la gouvernance et aux opérations sur capital des sociétés à participation publique[2], ainsi que son décret d’application en date du même jour[3]. Et qu’y lit-on ? Que l’État doit se comporter en investisseur avisé « avec une vision stratégique, une appréciation des risques, une capacité d’intervention ou d’anticipation ; par ailleurs, il ne saurait être assimilé à un investisseur pour compte de tiers (fonds de pension, hedge funds, fonds de private equity par exemple). » Et pourtant, les objectifs jugés « clairs » et « explicites » ne recouvrent pas tout à fait ce mandat :

- S’assurer d’un niveau de contrôle suffisant dans les entreprises à capitaux publics stratégiques intervenant dans des secteurs particulièrement sensibles en matière de souveraineté. (C’est ici le volet stratégique de l’action au sens d’intelligence économique appliquée au domaine régalien de l’État[4]) ;

- S’assurer de l’existence d’opérateurs résilients pour pourvoir aux besoins fondamentaux du pays. Il s’agit du volet « intelligence économique » appliqué au secteur privé des opérateurs d’importance vitale[5] (OIV), tandis que le décret dit « Montebourg » du 14 mai 2014 s’intéressait à la réglementation des investissements étrangers (volet « patriotisme économique ») ;

- Accompagner le développement et la consolidation d’entreprises, en particulier dans des secteurs et des filières « déterminantes pour la croissance économique nationale et européenne ». Nous sommes ici dans une logique « patrimoniale » de « fonds souverain », où l’on retrouve la politique d’investisseur de long terme ;

- Intervenir ponctuellement, dans le respect des règles européennes, dans des opérations de sauvetage d’entreprises dont la défaillance présenterait des conséquences systémiques. On pense évidemment au secteur bancaire (avec le FESF désormais mis en sommeil depuis la fin du remboursement des prêts aux banques) ; mais entendu largement, les conséquences systémiques pourraient permettre d’intervenir pour renflouer d’anciens monopoles (ainsi par exemple la SNCM[6] (par exemple la non-récupération d’aides accordées de 200 millions d’euros, requalifiées en aides d’État illégales[7]), ce qui semble outrepasser son rôle d’investisseur avisé[8].

Nous avons ainsi un schéma d’action se présentant de la façon suivante :

Le problème c’est que les rôles ne sont pas bien distribués entre l’APE, la BPI par exemple, et la Caisse des dépôts et consignations. En ce sens, le recadrage d’Henri Emmanuelli[9] en sa qualité de président de la commission de surveillance de la Caisse est éclairant :

« Après trois années, je regrette une certaine confusion des rôles des grands acteurs institutionnels que sont l’Agence des participations de l’État, la BPI et la CDC. Le fonds souverain de la France, c’est l’Agence des participations de l’État : à elle de veiller sur les intérêts stratégiques plutôt que de se comporter comme un fournisseur de dividendes à l’État. Quitte à faire racheter ses participations par BPI France pour libérer le capital. »

C’est un rappel de la vision patrimoniale de l’État et d’investisseur à long terme. Cependant, il n’est pas sûr du tout que ce soit le rôle exclusif assigné à l’APE. Ainsi par exemple à l’occasion de l’audition de M. Régis TURRINI, alors en poste à la direction de l’APE, devant la commission des finances du Sénat (mardi 4 novembre 2014), il ressort que les quatre objectifs fixés par la doctrine de l’État actionnaire sont lus par les pouvoirs publics comme l’adoption « pour la première fois (…) d’une gestion active [des participations]. »

Une gestion active qu’il n’appartient pas pleinement au commissaire aux participations de définir, dans la mesure où l’APE est désormais pourvue :

- D’un comité stratégique chargé de la validation de la stratégie et de la performance de l’APE ;

- D’un comité des nominations de l’État actionnaire, afin de « professionnaliser » le processus de nomination des dirigeants et des mandataires sociaux représentant l’État au sein de ces structures (publiques ou privées).

Par ailleurs, la « gestion active » dispose désormais de son bras armé au profit de l’APE, il s’agit de la SOGEPA (ex-société de gestion des participations aéronautiques), dont la modification des statuts approuvée le 15 avril 2014 a permis d’élargir les compétences. Désormais, celle-ci peut réaliser des opérations en dehors de tout reversement au CAS PFE (compte d’affectation spécial, participations financières de l’État) et ainsi de contourner l’obligation d’inscription en compte, en neutralisant de facto la vocation patrimoniale du compte. C’est ainsi par exemple que l’entrée de l’APE au capital de PSA (conjointement avec l’investisseur chinois Dong Feng), s’est réalisée par une augmentation de capital de la SOGEPA afin que cette dernière puisse souscrire au capital de PSA (ce qui est licite et retracé dans le CAS PFE), à hauteur de 301 millions d’euros, mais également à hauteur de 451 millions par la cession de 1% du capital d’Airbus Group détenue par la SOGEPA, ainsi que pour 50 millions par le dividende versé à la SOGEPA par Airbus Group.

Il apparaît donc, comme le relève la Cour des comptes[10], que la liste des participations financières de l’État sous contrôle direct de l’APE risque avec l’utilisation de la SOGEPA de devenir incomplète. L’interposition de la SOGEPA permettant à l’État de diriger des participations en direct de façon beaucoup plus discrète[11] et surtout de ne pas avoir à faire remonter les produits des opérations qu’elle réalise au sein du CAS PFE. Les pouvoirs publics ont donc clairement voulu s’affranchir de la simple logique patrimoniale.

En théorie en effet, l’APE (qui détient la SOGEPA) est limitée dans la capacité de mobilisation du patrimoine qu’elle détient : « l’APE doit trouver ses ressources dans ses recettes », elle est obligée de céder des lignes de son portefeuille pour procéder à de nouvelles acquisitions. Les dividendes reçus doivent être ensuite reversés au CAS PFE où ils serviront :

- Soit à une opération patrimoniale de l’État (participation, cession, renflouement etc…) ;

- Soit au désendettement de l’État.

On voit donc que la logique de l’APE et son nouveau mode de gouvernance lui permet plus de souplesse dans la gestion des participations de l’État. En un sens, l’APE se comporte également comme un fonds souverain ; d’ailleurs le comité stratégique « devra fixer les orientations stratégiques dans le cadre de la doctrine – ou si nécessaire en propose des modifications – afin de (…) donner un mandat comme en dispose tout gestionnaire de fonds et fixer des objectifs de rendement financier tous supports confondus.[12] » Les « supports » en question renvoyant aux catégories actifs des différents secteurs gérés par l’APE dans les secteurs de l’Énergie (72% de la capitalisation boursière du portefeuille (80 milliards d’euros de titres cotés)), de l’Industrie, des transports, de l’audiovisuel, des services financiers, etc. En tout 74 participations dont 12 cotées en bourse représentant 72% de la valeur totale du portefeuille sous gestion (110 milliards d’euros).

Cependant, ce fonds souverain est à destination uniquement nationale, ce qui peut constituer une sérieuse limite quant à sa diversification, mais s’explique avant tout par la fragilité de la situation de nos finances publiques comme le reconnaissait en novembre 2014 Régis TURRINI : « Un fonds souverain est, en général, adossé à un État plaçant à l’extérieur ses excédents. À l’inverse, nous n’avons pas d’excédent et investissons en France… ». Pourtant en 2013 le rendement des participations a été plutôt bon : 4%, soit environ 4 milliards de contributions au budget de l’État. Pour 2014 l’indicateur de rendement à disparu (problème de fiabilité), mais les dividendes et recettes assimilées s’élèvent à 6,3 milliards d’euros pour le budget de l’État[13] (dont 4,2 milliards d’euros dans les entreprises non financières), auxquels s’ajoutent les produits de cessions de 1,86 milliard d’euros.

En réalité la logique patrimoniale semble au contraire contraindre trop encore l’APE dans la gestion de son portefeuille, comme le montre le rapport entre les cibles assignées et les produits constatés en fin d’exercice. Si les dividendes des entreprises non financières sont en ligne avec les attendus, les produits de cessions se sont révélés très en baisse par rapport aux volumes escomptés : 1,86 milliard à mettre en face d’un objectif en LFI de l’ordre de 5 milliards d’euros environ.

Il en résulte que l’État via l’APE se comporte généralement en actionnaire particulièrement gourmand (ce que l'on rate sur les plus-values de cessions on le rattrape sur les bénéfices) : ainsi la Cour relève dans son rapport sur l’exécution budgétaire 2014 (p.80-81) que : « plusieurs entreprises ont versé des dividendes en 2014 alors que leurs résultats étaient négatifs », tandis que « neuf entreprises sur les douze des plus grandes entreprises suivies par l’APE ont affiché en 2014 des taux de distribution des résultats plus élevés que la majorité des entreprises du CAC 40 ».

On voit donc qu’une doctrine actionnariale trop écartelée amène à devoir prioriser des choix qui aujourd’hui dans le cadre d’un ajustement budgétaire mal assumé, débouchent sur une recherche effective de rendements à court terme. Ce qui n’est pas illogique, mais qui devrait être bien plus clairement assumé.

Quelle articulation avec les autres « bras armés » de l’État :

La pluralité des acteurs institutionnels intéressés à la prise de participation de l’État ne se fait pas sans friction. Alors que l’on pourrait s’attendre à une répartition des rôles bien huilée :

- L’APE veille aux intérêts stratégiques et à la valorisation du portefeuille de participations de l’État (ce qui devrait déboucher sur une remise en cause des participations « historiques » qui n’ont plus de sens, ni industriel, ni patrimonial) ;

- La BPI qui, en tant que banque de financement des entreprises, doit se concentrer sur une logique de moyen terme avec là aussi une optique de valorisation. Il s’agit pour la banque de se concentrer sur les participations minoritaires, dans les PME ou les ETI avec une sortie au terme d’une phase de consolidation ou de croissance. Cependant, cette répartition des rôles, pas toujours claire, a permis à l’APE de racheter 5,8 millions de titres de la société STX France Cruise SA auprès de Bpifrance Participations pour 120.000 euros. Cela vise à faire rentrer l’entité dans le giron de l’APE (notamment dans le cadre de sa production d’armement) ;

- La Caisse des dépôts : investisseur de long terme, elle permet notamment à l’État de réaliser de belles ponctions sur certains fonds dont l’organisme financier a le dépôt. Ainsi, outre le versement de la CRIS (contribution de la caisse des dépôts représentative de l’IS) enregistré dans les recettes non fiscales, sa gestion du fonds d’épargne (livret A) dont l’État assure la garantie (rémunérée) a permis à celui-ci d’effectuer une ponction de 733 millions d’euros.

Une clarification des rôles devrait permettre une lisibilité de ces structures en termes de risques :

- L’APE devrait assumer les objectifs en termes de rendement et de valorisation de son portefeuille. Avec un nouvel objectif de cessions pour 2015 de 5 milliards d’euros pour 2,8 milliards encaissés au premier trimestre 2015, il va falloir céder 2,2 milliards d’euros d’ici la fin de l’année si l’on veut consacrer 4 milliards au désendettement. Quant aux dividendes, les objectifs 2015 devraient être de 3,7 milliards d’euros (contre 4,1 en 2014), parce que la SNCF y échappera pour 5 ans. Il est normal que dans la gestion du fonds souverain que représente l’APE la doctrine de gestion évolue en fonction de la situation économique de ses finances publiques.

- En période de vaches maigres, il importe qu’elle arbitre courageusement pour un vaste plan de cessions, en commençant par des participations historiques (même si des autorisations législatives sont nécessaires) ;

- En période de vaches grasses, il serait possible de rentrer dans une logique patrimoniale de valorisation du portefeuille (et pourquoi pas à l’étranger ?).

- La BPI devrait restée concentrée sur son activité de banque de financement et de soutien aux ETI et PME mais dans une logique « dégressive », puisque son montage répondait à un besoin strictement conjoncturel ;

- La CDC devrait reprendre seule l’objectif d’investisseur à long terme sans impliquer hors secteurs stratégiques l’APE. À elle précisément de s’intéresser au « mécano » industriel si cela lui semble rentable, mais à ses risques et périls et sous la surveillance du Parlement.

Les entités les moins rentables n’ont pas vocation à rester dans le portefeuille de la puissance publique.

Conclusion :

Intrinsèquement contradictoire, la politique de l’État actionnaire est faite d’oscillations et de contradictions. L’État brancardier venant contredire l’État « stratège industriel » ou l’État actionnaire avisé. Il faudrait pour mettre de l’ordre dans les structures au moins les rendre thématiques. Dans cette lutte dont le commissaire aux participations à fait les frais, entre une vision industrielle, une vision financière (et pourquoi pas budgétaire) et une vision manœuvrière court-termiste. Comme le relevait voilà peu Elie Cohen[14], l’État « ne sait que faire des participations publiques : est-ce un héritage, est-ce un vecteur de défense du capitalisme autochtone, faut-il les réduire, les redéployer, les accroître ? » C’est ce hiatus entre les voies possibles parfois courues de concert : réindutrialisation, défense de l’emploi, soutien aux secteurs stratégiques, qui devrait faire l’objet d’une mise en cohérence stricte.

En bonne logique, l’APE doit aujourd’hui assumer son rôle d’actionnaire stratégique tout en mobilisant son portefeuille pour se désendetter. Ceci devrait permettre à terme de repenser la composition de celui-ci qui devrait se retrouver polarisé entre :

- Des participations véritablement stratégiques hors logique de dividende et de cessions (mais aussi hors logique patrimoniale claire) ;

- Des participations valorisables et mobilisables à court, moyen termes, permettant d’assurer efficacement ce désendettement.

Il faudrait pour cela assumer le retrait progressif des participations historiques (EDF, Engie (GDF-Suez), La Poste, SNCF, etc.), dont certaines sont avant tout des centres de coût plutôt que des centres de profit… Il faudrait également supprimer la double tutelle dont fait l’objet aujourd’hui l’APE entre le ministère de l’Économie et des Finances, et celui du Budget et des comptes publics.

Resterait à confier les participations de long terme à la CDC et à mettre progressivement en extinction la BPI à mesure que ses engagements arriveraient à échéance.

[1] Voir economie.gouv.

[2] Voir legifrance

[3] Voir legifrance

[4] Voir sur ce sujet le très beau livre de Pascal DUPEYRAT, Mondialisation et patriotisme économique, Jacques-Marie Laffont, Editeur, Paris 2014.

[5] Se reporter à la circulaire interministérielle n°6600/sgdn/pse/psn du 7 janvier 2014 ainsi que la définition de ces services, comme ceux relatifs aux activités qui ont trait, de manière difficilement substituable ou remplaçable, à la production et à la distribution de biens ou services indispensables et aux activités qui peuvent présenter un danger grave pour la population.

[6] En dernier lieu, alors même que l’entreprise est déficitaire,

[7] Voir en ce sens l’arrêt CJUE du 9 juillet 2015, mais aussi l’arrêt lui-même,

[8] Voir sur ce dernier point la NEB de la Cour des comptes 2014 relative au CAS participations financières de l’État, en particulier p.21 : achat d’une action de la SNCM, voir la note de bas de page n°16 : « Cet achat avait pour objet de permettre à l’État de devenir actionnaire direct de la SNCM et de pouvoir verser les 30 M€ consentis au titre d’avances d’actionnaires directement à partir du CAS PFE et non via CGMF. »

[9] Voir les Echos, lundi 27 juillet 2015, « Les filiales de la Caisse des dépôts doivent être plus offensives ».

[10] Voir NEB, CAS PFE, 2014, p.19-21

[11] Ce qui limiterait de facto les dispositions d’énumérations des participations via l’APE annexées au décret n°2004-963 du 9 décembre 2004 modifié.

[12] Voir audition Sénat, 4 novembre 2014, intervention de Mme Astrid Milsan (directrice adjointe de l’APE).

[13] Voir NEB 2014, recettes non fiscales de l’Etat.

[14] Télos, L’affaire Renault ou l’Etat raider, 22 avril 2015.