Que coûterait à la France la perte de la note AAA ?

En 2011, la charge de la dette dans le budget de l'État est de 45 milliards, en 2012 elle sera de 48,8 milliards. Et si nous perdions notre note AAA, combien cela coûterait-il en plus tous les ans à la France ? Valérie Pécresse a déclaré cet été que la hausse du coût de l'emprunt serait de 5 milliards d'euros par an. La Fondation iFRAP s'est penchée sur la question.

Il n'y a pas de réponse mathématique à cette question. Si les ratios de solvabilité des banques et des assurances sont calculés avec des coefficients fonction de la notation des emprunteurs sur lesquels elles sont engagées, il n'y a pas de « tarif » des taux en fonction de la notation des emprunteurs.

Les prêteurs font leurs offres en fonction de la confiance qu'ils accordent aux emprunteurs ; la note est un élément de cette appréciation mais pas le seul ; ainsi l'État français et l'État allemand bénéficient de la même note AAA et, depuis des années, il y a un écart de taux en faveur de l'Allemagne ; par exemple aujourd'hui sur l'emprunt d'État à 10 ans, les taux de marché sont 1,77% en Allemagne et 2,61% en France, soit un écart de 3/4%. Cet écart a récemment augmenté puisqu'il était plutôt de l'ordre du 1/2% au printemps dernier.

Une dégradation de la note contribue à faire monter les taux, le taux de marché à 10 ans pour l'état italien dont la note vient d'être à nouveau dégradée est aujourd'hui à 5,56%. Mais ce n'est pas une règle absolue ; au mois d'août dernier lorsqu'une agence a dégradé la note des USA, la ramenant au même niveau que celle de la Belgique, le taux de marché de l'emprunt à 10 ans du trésor américain est resté voisin de 2% alors que celui de la Belgique était de presque 4% ! Pour le taux américain, comme disent les boursiers, « la dégradation était déjà dans les cours » et la Belgique attend toujours un gouvernement.

Mais ce taux de marché qui s'applique aux emprunts en cours n'est pas celui que paye l'emprunteur, il est le rapport entre le taux facial de l'emprunt et le cours boursier de l'obligation correspondante ; ainsi une obligation de 100 euros d'un ancien emprunt à moyen terme grec souscrite avec un taux de 5% et qui serait aujourd'hui décotée de 60% en raison de la situation de la Grèce, serait cotée 40 euros et le taux de marché serait 5/40 = 12,5% ; c'est le taux que percevrait l'acheteur sur le marché de cette obligation (s'il est payé jusqu'au bout et remboursé), mais pour l'emprunteur, le taux reste de 5%. Cependant ce taux donne une idée de ce que l'emprunteur devrait offrir s'il voulait émettre aujourd'hui un emprunt à 10 ans sur le marché. Ces taux montent tellement en cas de crise de liquidité que les états concernés renoncent à emprunter sur le marché et font appel aux fonds de soutien européens qui prêtent à un taux fixé par les accords.

Donc si l'État français perdait son AAA :

![]() il n'y aurait pratiquement pas d'effet sur les emprunts souscrits antérieurement et toujours en cours car ils sont à 90% à taux fixes ; il n'y a plus d'encours d'emprunts souscrits à taux variables et seulement 10% de l'encours en emprunts indexés ; la durée moyenne de la dette de l'État français est de 7 ans et l'encours était de 1.308 milliards d'euros au 31 août 2011.

il n'y aurait pratiquement pas d'effet sur les emprunts souscrits antérieurement et toujours en cours car ils sont à 90% à taux fixes ; il n'y a plus d'encours d'emprunts souscrits à taux variables et seulement 10% de l'encours en emprunts indexés ; la durée moyenne de la dette de l'État français est de 7 ans et l'encours était de 1.308 milliards d'euros au 31 août 2011.

![]() seuls les nouveaux emprunts à souscrire pour rembourser ceux venus à échéance et financer le déficit, soit un peu moins de 200 milliards d'euros par an, seraient affectés la première année.

seuls les nouveaux emprunts à souscrire pour rembourser ceux venus à échéance et financer le déficit, soit un peu moins de 200 milliards d'euros par an, seraient affectés la première année.

On peut imaginer que la récente hausse du différentiel avec l'Allemagne d' 1/2 à 3/4% indique qu'une dégradation future est déjà en partie dans les cours en raison notamment de la perspective d'arrivée au pouvoir en 2012 d'une gauche qui a la réputation d'être moins soucieuse de la dette.

L'effet serait donc assez faible la 1ère année, peut être 1/2% de plus d'écart avec l'Allemagne portant sur ces 200 milliards sur une durée moyenne d'une demie année, soit 500 millions d'euros. Mais, dès l'année suivante, la charge serait en année pleine de 1 milliard d'euro plus l'effet de la hausse sur les nouveaux emprunts de la deuxième année et dès la 4ème année, la hausse s'appliquerait à la moitié de la dette qui aurait été renouvelée, ce qui pourrait couter 3 à 4 milliards d'euro sur l'année.

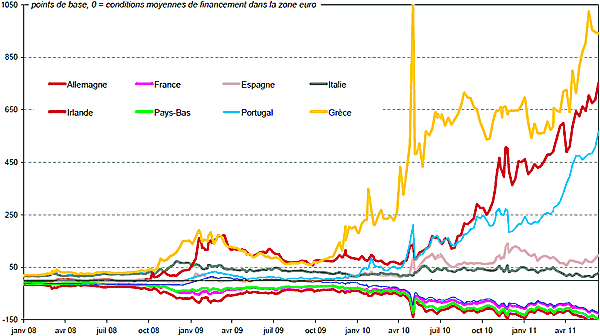

Si l'on prend « l'indicateur de spread » (voir figure) de la zone euro édité par l'agence France Trésor, on voit qu'il y a un an l'écart des conditions moyennes de financement entre la France et l'Italie était d'un peu plus de 1% et qu'il a dépassé 1,5% au printemps 2011. On peut donc craindre que des anticipations d'une nouvelle dégradation conduisent à une hausse de taux de 1%, ce qui doublerait les chiffres ci-dessus pour la hausse du coût de la dette de l'État français. On arriverait bien ainsi à une fourchette entre 1 et 2 milliards la première année d'augmentation des taux, 2 à 4 milliards la deuxième année, 3 à 6 milliards d'euros l'année suivante.

Si l'effet sur le coût du service de la dette de l'État peut être ainsi estimé, il est beaucoup plus difficile d'estimer l'effet sur le restant de la dette publique de la France (sécurité sociale, entreprises publiques, collectivités locales etc.) estimée à 304 milliards d'euros (154 milliards de dette pour les collectivités et 150 milliards d'euros de dette pour la sécurité sociale).

Les dettes garanties par l'État (sécurité sociale et entreprises publiques) subiront au minimum le même effet que la dette de l'État mais il peut y avoir parmi elles des dettes à taux variables qui subiront immédiatement la hausse sur la totalité de l'encours.

Les dettes des collectivités locales peuvent être encore plus affectées puisqu'on sait que certaines comprennent des produits de taux qui amplifient les effets des variations de taux et les ont déjà fait considérer comme « toxiques ».

Cependant, dans ce débat, il ne faut pas oublier que le principal facteur d'une remontée du coût de la dette serait une hausse générale des taux sur l'euro en cas de défiance généralisée vis-à-vis de cette monnaie. Ainsi, la seule obligation à taux variable émise par le Ttrésor français, la TEC 10 a connu entre 2006 et 2011 un maximum de taux de 4,8% en juin 2008 et un minimum de 2,5% à l'été 2010.