Plan de cessions italien : un exemple pour la France ?

Adopté sous la forme d'un décret-loi le 22 juin dernier, le Gouvernement Monti a établi un plan de cession d'actifs mobiliers et immobiliers de près de 14,5 milliards d'euros. L'opération en elle-même est particulièrement intéressante car elle constitue un exemple important sur ce qu'il est possible de faire ou de ne pas faire en matière d'opérations extraordinaires sous contrainte du Pacte de stabilité, afin de réduire l'endettement public. Une opération d'ajustement de ce type est tout particulièrement intéressante observée depuis la France. En effet, l'Italie vient d'être dégradée par Moody's le 13 juillet dernier de A3 à Baa2. La perspective d'une dégradation de notre pays n'est pas impossible. L'Agence France Trésor dans une note confidentielle a d'ailleurs modélisé récemment qu'une augmentation de 1% des OAT à 10 ans pourrait impliquer un renforcement du coût de la dette de 10 milliards d'euros à l'horizon 2017. Enfin, dans notre étude 100 jours pour réformer la France, nous avions en mars 2012 évoqué la possibilité de mettre en place d'un plan de cession d'environ 20 milliards d'euros répartis sur cinq ans. Le projet italien envisage de répartir l'effort (bien que l'ensemble des arbitrages concernant les valorisations ne soient pas définitifs) entre :

![]() 10 milliards sur cessions d'actifs mobiliers (des sociétés publiques comme Fintecna, Sace (l'équivalent italien de la Coface) et Smiest (développement étranger des entreprises italiennes)) dont 6 milliards sous 30 jours.

10 milliards sur cessions d'actifs mobiliers (des sociétés publiques comme Fintecna, Sace (l'équivalent italien de la Coface) et Smiest (développement étranger des entreprises italiennes)) dont 6 milliards sous 30 jours.

![]() 4,5 milliards provenant de cessions du patrimoine immobilier de l'État (recensé à hauteur de 60 milliards d'euros), soit 7,5%.

4,5 milliards provenant de cessions du patrimoine immobilier de l'État (recensé à hauteur de 60 milliards d'euros), soit 7,5%.

Cessions mobilières de 10 milliards d'euros :

Aux termes de l'article 1 du décret loi n°87 du 27 juin 2012, l'État italien décide de céder certaines parts de sociétés détenues directement par le ministère des Finances italien à la Cassa Depositi e Prestiti, une entité sœur de la Caisse des dépôts et consignations française qui en constitue le modèle. Depuis 2003, l'établissement public est devenu une société anonyme (S.p.a) détenue à 70% par l'État et à 30% par des entités bancaires via 65 fondations. Étant précisé législativement que l'État reste nécessairement actionnaire majoritaire.

Dans ces conditions, le montage consiste pour l'État italien à assurer le transfert de ses parts dans les sociétés à céder à la Caisse. Il n'y a donc pas à proprement parler de dessaisissement public, mais un transfert vers un opérateur placé en dehors du champ comptable des administrations publiques en comptabilité nationale. De ce point de vue la CDP (Cassa Depositi e Prestiti) se trouve située comme la Caisse des dépôts (établissement sui generis), selon les critères de Maastricht retenus par Eurostat [1], il s'agit d'établissements financiers distincts de la sphère publique bien qu'ils soient dans une relation d'assujettissement par rapport à elle. En conséquence, le plan de cession d'actifs publics va conduire :

![]() À améliorer le solde comptable général de l'État et réduire à due concurrence le déficit en comptabilité publique (comptabilité d'engagement).

À améliorer le solde comptable général de l'État et réduire à due concurrence le déficit en comptabilité publique (comptabilité d'engagement).

![]() A faire baisser tendanciellement l'endettement public en comptabilité nationale au sens de Maastricht. En effet, les recettes de cession étant exceptionnelles, elles n'interviendront pas au niveau du solde des administrations publiques, mais de leur endettement (acquisition d'actifs nette des cessions et hors autres comptes à recevoir [2]).

A faire baisser tendanciellement l'endettement public en comptabilité nationale au sens de Maastricht. En effet, les recettes de cession étant exceptionnelles, elles n'interviendront pas au niveau du solde des administrations publiques, mais de leur endettement (acquisition d'actifs nette des cessions et hors autres comptes à recevoir [2]).

Le plan de cession italien est donc particulièrement intéressant dans la mesure où il va mobiliser les actifs de la CDP et en particulier son important fonds constitué par les livrets et l'épargne postale (buoni postali fruttiferi), à l'image de notre livret A et de l'épargne postale française. Si l'on compare les deux entités française et italienne, on relève d'ailleurs des grandeurs comparables : le bilan 2010 de la Caisse et de la Cassa montrent un montant total de respectivement 269,5 et 260,9 milliards d'euros. Les encours du livret A français sous gestion sont de l'ordre de 210 milliards d'euros contre 207,32 milliards d'euros en 2010 pour la CDP [3]. Cependant, de l'avis même de l'expert Antonio Guglielmi [4], cette opération est d'autant plus facile que la Cassa est la plus financiarisée des « quasi-banques » publiques que sont la Caisse, la Cassa et leur homologue allemande KfW. En effet, les investissements dans le logement social de la Cassa sont beaucoup plus faibles que ceux réalisés en France. Les investissements directs sont de l'ordre du milliard d'euros via CDPI Sgr, dans l'habitat social (Social Housing) et indirectement via le financement des investissements réalisés par les collectivités locales elles-mêmes depuis la décentralisation du financement du logement social réalisée en 1998 [5]. Rappelons par ailleurs que le stock de logements sociaux était en 2007 de 4,054 millions pour la France contre 1,255 millions pour l'Italie, pour un nombre total de logements voisin (22,5 millions pour la France, contre 21,86 millions pour l'Italie). La Cassa a donc beaucoup plus de facilité que la France à pouvoir éventuellement mobiliser ses ressources financières pour acheter des valeurs mobilières publiques que son homologue française. Une réalité qui pourrait donner à réfléchir à nos pouvoirs publics.

Cessions immobilières de 4,5 milliards d'euros :

En ce qui concerne les cessions immobilières, elles sont organisées par l'article 2 du décret loi. Celui-ci modifie pour cela l'article 33 du décret-loi du 6 juillet 2011, qui a créé la Société de gestion de l'épargne (SGR pour Società di Gestione del risparmio) du ministère de l'économie et des finances, en fixant d'une part, son capital social entre 1 et 2 millions d'euros et en élargissant d'autre part, les compétences de cette société à la création de fonds communs de placement immobilier [6] (paragraphe 1). À ces fonds pourront être transmis ou confiés des biens immobiliers de l'État italien, « sans usage institutionnel » selon la formule du décret. Les fonds auront ensuite la responsabilité de valoriser ces biens, par titrisation notamment [7]. Les ressources tirées de la vente de ces titres seront ensuite réaffectées directement au bilan de l'État à travers le Fonds pour l'amortissement des titres d'État, ou destinées au paiement de la dette [8]. Par décret, le président du conseil peut déterminer une répartition particulière des ressources entre ces différentes destinations.

Les biens immobiliers pouvant être titrisés sont : les biens immobiliers des sociétés contrôlées directement ou indirectement par l'État ; les biens valorisables, susceptibles de transferts individualisés par l'Agence du domaine, et pour lesquels les institutions concernées auront donné leur accord. Les collectivités territoriales pourront, elles aussi, transférer de leurs biens à ces fonds en vue de réduire leurs propres dettes, à condition que celles-ci soient dues à des dépenses d'investissement.

Des prises de participation dans les fonds :

Si elles sont admises à la négociation sur les marchés réglementés italiens

![]() 45% maximum peuvent être détenus par des sujets exerçant des activités d'entreprises commerciales ;

45% maximum peuvent être détenus par des sujets exerçant des activités d'entreprises commerciales ;

![]() 25% maximum peuvent être détenus par des personnes physiques ou des sujets non-résidents.

25% maximum peuvent être détenus par des personnes physiques ou des sujets non-résidents.

Si elles ne sont pas admises à la négociation sur les marchés réglementés italiens ;

![]() 75% au moins doivent être détenus par des sujets n'exerçant pas des activités d'entreprise commerciale ou par des fonds de pensions, chacun des participants ne pouvant détenir plus de 5% à lui seul.

75% au moins doivent être détenus par des sujets n'exerçant pas des activités d'entreprise commerciale ou par des fonds de pensions, chacun des participants ne pouvant détenir plus de 5% à lui seul.

Des fonds immobiliers spéciaux pour ministère de la défense

Le décret-loi prévoit parallèlement la création de fonds spéciaux supplémentaires, à côté des premiers fonds « généraux », pour la valorisation des biens « sans usage institutionnel », spécifique du ministère de la défense. Ces biens devront être d'abord individualisés par l'Agence du domaine, c'est-à-dire clairement identifié, ils deviennent alors un patrimoine disponible susceptible de valorisation par la même agence. Une part des ressources tirées de cette valorisation, 30%, seront réaffectés à la rationalisation des infrastructures du ministère de la Défense.

Tout n'est pas acquis cependant, l'Italie doit en effet, éviter les écueils antérieurs des ventes directes de biens immobiliers publics. Les exemples sont nombreux où l'État s'est séparé d'immeubles à un prix nettement inférieur aux prix réels du marché, ou encore faute d'une estimation exacte, a vendu trois immeubles en croyant en vendre un seul [9]. On peut néanmoins penser que cela est en bonne voie au regard des innovations récentes en matière de transparence et de la méthode qui devrait être employée accordant un rôle proéminent à l'Agence fiscale dans l'établissement et les mises à jour des cadastres de la totalité de l'immobilier public, défense comprise.

En outre, l'article 2 [10] précise que l'investissement dans les fonds communs de placement immobilier est parfaitement compatible avec les normes en matière de couverture et de réserves techniques pour les compagnies d'assurance d'une part, et ajoute d'autre part, que les organisations publiques d'assurance et de prévoyance devront affecter 20% de leur plan de développement des fonds disponibles pour les années 2012, 2013 et 2014, à la souscription de parts dans les fonds de placement immobilier évoqués. Le décret-loi assure ainsi un débouché pour ses titres.

De la même manière qu'il procède pour les sessions d'actifs mobiliers, le gouvernement italien crée dans ce décret-loi, des fonds de placement inscris hors bilan de l'État parce qu'ils obéissent aux règles du système bancaire et financier privé. Leurs ressources sont cependant, et c'est l'objectif poursuivi, réimputables pour résorber l'endettement public parce que ces fonds sont détenus par le ministère de l'Économie et des Finances, via la SGR.

Conclusion : des leçons instructives pour la France

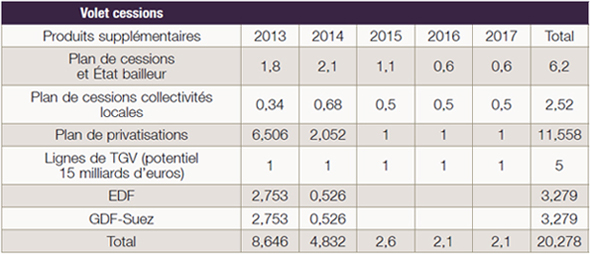

L'exemple italien est particulièrement intéressant dans la mesure où il démontre la faisabilité par un état d'un plan de cession lourd (14,5 milliards d'euros), durant un temps que l'on prévoit également particulièrement court, sans doute 2 ou 3 ans au maximum, tout en préservant au maximum les actifs mobiliers publics (prise en « pension » par la quasi-banque publique que constitue la Cassa) et en procédant à la titrisation du patrimoine immobilier public. Dans notre étude 100 jours pour réformer la France, nous avons proposé un plan de cessions de 20 milliards d'euros réparti sur cinq ans. La ventilation en était la suivante : un effort d'environ 50% réalisé sur les cessions de participations de l'État comme sur le patrimoine.

L'approche italienne met en évidence une répartition différente plus proche des 2/3 sur les titres publics et 1/3 sur l'immobilier, sans doute jugé moins liquide, et lié également à des contraintes temporelles plus importantes au regard du plan d'ajustement budgétaire global adopté par l'Italie : 258 milliards sur 3 ans (dont 35% réalisés sous forme de baisse de dépenses et 65% via des hausses d'impôts).

Plusieurs leçons peuvent être dégagées selon nous de cette expérience :

![]() Leçon n°1 : La France doit tenir le plus grand compte de l'appréciation donnée le 30 mai 2012 sur son programme de stabilité par le Conseil, selon laquelle [11] elle « devrait saisir les occasions qui se présentent pour accélérer la réduction du déficit afin de faciliter la correction du déficit excessif conformément aux prévisions. » Dans ces conditions, l'approche italienne consiste à opérer un ajustement rapide de son déficit en comptabilité publique, ce qui améliore ses ressources pour payer ses fournisseurs, sans pouvoir toucher dans l'immédiat au déficit selon Maastricht, mais en réduisant son endettement.

L'autre option, que nous avions privilégié dans notre étude, consistait à recycler des recettes exceptionnelles en comptabilité nationale pour financer des dépenses ordinaires, après négociation de l'architecture du montage avec les services d'Eurostat. Mais cette approche peut prendre du temps et peut potentiellement n'être pas couronnée de succès.

Leçon n°1 : La France doit tenir le plus grand compte de l'appréciation donnée le 30 mai 2012 sur son programme de stabilité par le Conseil, selon laquelle [11] elle « devrait saisir les occasions qui se présentent pour accélérer la réduction du déficit afin de faciliter la correction du déficit excessif conformément aux prévisions. » Dans ces conditions, l'approche italienne consiste à opérer un ajustement rapide de son déficit en comptabilité publique, ce qui améliore ses ressources pour payer ses fournisseurs, sans pouvoir toucher dans l'immédiat au déficit selon Maastricht, mais en réduisant son endettement.

L'autre option, que nous avions privilégié dans notre étude, consistait à recycler des recettes exceptionnelles en comptabilité nationale pour financer des dépenses ordinaires, après négociation de l'architecture du montage avec les services d'Eurostat. Mais cette approche peut prendre du temps et peut potentiellement n'être pas couronnée de succès.

![]() Leçon n°2 : La technique retenue par l'Italie consiste à ne pas réellement céder les actifs d'entités publiques italiennes, mais à mobiliser les capacités financières disponibles par la Cassa depositi e prestiti, en rachetant les actifs de l'État hors du périmètre des administrations publiques déterminé par les autorités européenne. Le rapprochement avec les disponibilités de la Caisse des dépôts laisse supposer qu'un tel scénario serait probablement difficilement réalisable en France étant donné l'effort actuellement consenti par la Caisse sur d'autres terrains (grand emprunt, fonds stratégie d'investissement, financement du logement social) qui absorbent une très grande partie de ses fonds d'épargne et diminue d'autant son cash flow (4,797 milliards d'euros contre 123,777 milliards d'euros fin 2010 pour la Cassa). D'ailleurs la Caisse italienne est la seule des deux institutions à publier son RoE (Return on Equity), de 11,7% en 2011, ce qui témoigne d'une bonne profitabilité. La CDC française au contraire ne publie pas une telle information concernant ses propres investissements [12] .

Leçon n°2 : La technique retenue par l'Italie consiste à ne pas réellement céder les actifs d'entités publiques italiennes, mais à mobiliser les capacités financières disponibles par la Cassa depositi e prestiti, en rachetant les actifs de l'État hors du périmètre des administrations publiques déterminé par les autorités européenne. Le rapprochement avec les disponibilités de la Caisse des dépôts laisse supposer qu'un tel scénario serait probablement difficilement réalisable en France étant donné l'effort actuellement consenti par la Caisse sur d'autres terrains (grand emprunt, fonds stratégie d'investissement, financement du logement social) qui absorbent une très grande partie de ses fonds d'épargne et diminue d'autant son cash flow (4,797 milliards d'euros contre 123,777 milliards d'euros fin 2010 pour la Cassa). D'ailleurs la Caisse italienne est la seule des deux institutions à publier son RoE (Return on Equity), de 11,7% en 2011, ce qui témoigne d'une bonne profitabilité. La CDC française au contraire ne publie pas une telle information concernant ses propres investissements [12] .

![]() Leçon n°3 : La solution pour la France semble donc résider dans une démarche de « privatisation ». Seules les cessions au secteur privé devraient permettre de faire baisser rapidement le déficit comptable. Le problème, c'est la sécurisation de ces opérations au bénéfice de la puissance publique. Tout le monde a en tête les difficultés relevées d'ailleurs par la Cour des comptes, à l'issue de la cession des parts de compagnies publiques exploitantes d'autoroutes (17 milliards d'euros [13] ), avec une moins-value par rapport à la valeur théorique exigible de 10 milliards d'euros. Il est nécessaire que le processus de privatisation des actifs publics cessibles le soit à leur valeur de marché (soit directement par l'APE et par France Domaine, soit via une structure de portage ad hoc) et selon un processus transparent dûment validé par les organismes de contrôle.

Leçon n°3 : La solution pour la France semble donc résider dans une démarche de « privatisation ». Seules les cessions au secteur privé devraient permettre de faire baisser rapidement le déficit comptable. Le problème, c'est la sécurisation de ces opérations au bénéfice de la puissance publique. Tout le monde a en tête les difficultés relevées d'ailleurs par la Cour des comptes, à l'issue de la cession des parts de compagnies publiques exploitantes d'autoroutes (17 milliards d'euros [13] ), avec une moins-value par rapport à la valeur théorique exigible de 10 milliards d'euros. Il est nécessaire que le processus de privatisation des actifs publics cessibles le soit à leur valeur de marché (soit directement par l'APE et par France Domaine, soit via une structure de portage ad hoc) et selon un processus transparent dûment validé par les organismes de contrôle.

[1] Pour cela rapprocher, Camera dei Deputati, 31 janvier 2012, XVI Legislatura – X Commissione, p.3 : « Franco Bassanini (Président de CDP) : « Eurostat ha riconosciuto che la Cassa è al di fuori del perimetro della pubblica amministrazione ». A comparer avec Sénat, rapport Marini sur le Projet de loi de programmation des finances publiques pour les années 2009 à 2012, : « Banque de France et Caisse des dépôts et consignations ne font pas partie, en comptabilité nationale de la « sphère publique ». Il s'agit de « sociétés financières » et non d'organismes divers d'administration centrale (ODAC). »

[2] Voir la notice méthodologique INSEE 3.105- Du déficit des administrations publiques (S13) à la variation de leur dette au sens de Maastricht (en milliards d'euros), pour l'approche comptable italienne similaire, voir Comptabilita e finanza pubblica, 2012, Maggioli editore.

[3] http://www.cassaddpp.it/static/uplo… , en particulier la p.66.

[4] Cassa Depositi e Prestiti, Italy's gate to debt cut, 23/03/2012, Eurointelligence.

[5] Se reporter à FRESH, Survey on social housing in Europe, 31 mars 2010 p.9.

[6] Nouveau paragraphe 1 de l'article 33 modifié.

[7] Selon les modalités prévues par le décret-loi du 25 septembre 2001, n° 351.

[8] Par le biais de Fonds spéciaux pour ou selon les modalités prévues par l'article 35 du décret-loi n°1 de 2012.

[9] En 2004, l'Inpdap, l'organisme de prévoyance pour les fonctionnaires handicapés, a découvert au moment de la vente devant le notaire, à la consultation des bases cadastrales, que le palais qu'il souhaitait céder incluait deux autres immeubles. Cité par le Corriere della sera, la Cour des comptes italienne estime que l'État y a perdu près de 16 millions d'euros.

[10] En modifiant le paragraphe 3 de l'article 33 du décret-loi du 6 juillet 2011, n°98.

[11] Recommandation du Conseil, 30.5.2012 COM(2012) 313 final

[12] Pour une analyse approfondie des activités de l'entité italienne, voir Décision de la Commission (européenne), du 21 octobre 2008 relative à l'aide d'État C 49/06 ; JOUE 21.7.2009, p.L189/3 et suiv.

[13] Voir en particulier, Cour des comptes, Rapport public annuel 2009, p.21 et 22. Et rapport annuel 2008, p.202 note 91.