Les dépenses des collectivités locales repartent à la hausse

Depuis plusieurs années les collectivités locales font face à une baisse des dotations de l’État et sont pressées de réaliser des économies, sur leurs frais de fonctionnement en premier lieu. Ainsi les administrations publiques locales ont-elles réalisé des efforts en la matière sous le précédent quinquennat et diminué le rythme de progression de leurs dépenses courantes, voire les ont-elles même réduites - il en va de même pour leurs investissements. Seulement, d’après la dernière note de conjoncture de la Banque Postale sur l’état des finances locales, les prévisions 2017 sont à la hausse pour les frais de fonctionnement (+1,5%, une première depuis 2014) et les investissements (+3,7%).

Les finances locales impactées par la hausse des dépenses de fonctionnement

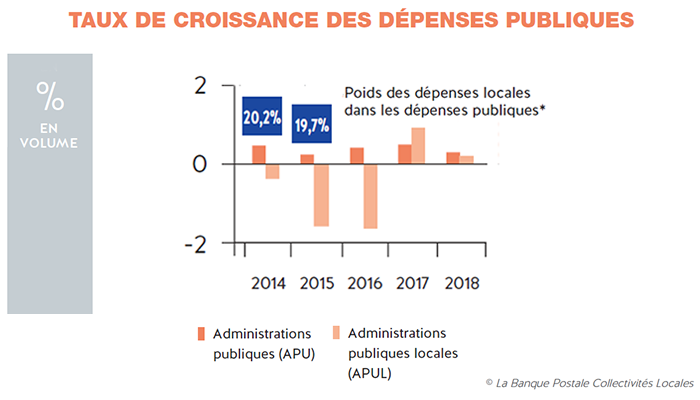

Sources : Insee (Comptes nationaux, provisoire 2016), Programme de Stabilité 2017-2020, évolutions des dépenses déflatées du prix du PIB.

* Source : Insee (Comptes nationaux, provisoire 2015), répartition des dépenses publiques consolidées par sous secteur.

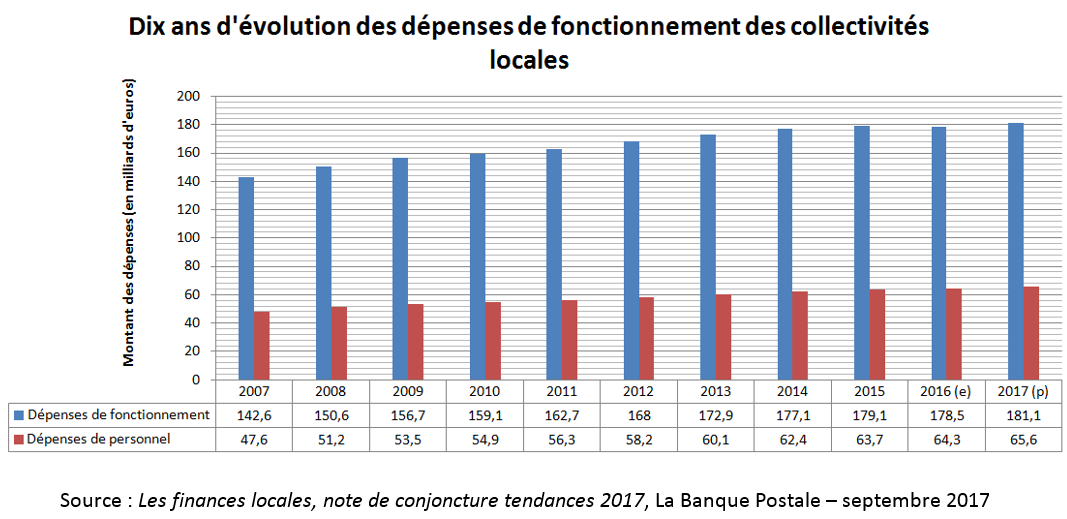

S’établissant à 181,1 milliards d’euros en 2017 (prévisionnel), les dépenses de fonctionnement des collectivités locales progresseraient donc de 1,5% relativement à l’exercice 2016, qui quant à lui les avait vu se réduire de 0,3%. Bien que cette hausse reste inférieure à la moyenne observée ces dernières années (+2,4% entre 2010 et 2015), elle inquiète et sous-tend un relâchement des efforts opérés dernièrement par les collectivités locales en termes d’économies de gestion, afin de faire face à la baisse légitime des dotations de l’État. Celles-ci ont ainsi diminué de 5,2% en 2017, « en lien avec le prélèvement opéré sur la dotation globale de fonctionnement au titre de la contribution au redressement des finances publiques (CRFP) en vigueur depuis 2014 » précise le rapport de la Banque postal. Les collectivités locales participent en effet depuis 2014 à l’effort global de réduction du déficit public, via la CRFP, qui se concrétise en une baisse de la DGF, principale dotation versée par l’État : 11,5 milliards d’euros entre 2014 et 2017. D’ici à 2022, les collectivités locales sont ainsi attendues au tournant, avec un objectif d’économies de 13 milliards d’euros sur leurs dépenses de fonctionnement.

Pourtant, les dépenses sont à la hausse en 2017. Cette reprise s’explique en grande partie par la progression des charges de personnel (+0,2%), 65,6 milliards d’euros en 2017, ce qui fait plus que doubler le rythme de progression observé l’an passé. Il semble pourtant que les effectifs devraient peu évoluer : la mutualisation et la concentration des services devraient suivre leur cours au sein des collectivités locales et poursuivre le plan d’économies commencé il y a quelques années, ce qui en toute logique et dans le meilleur des cas devrait même se solder par une diminution du nombre d’agents, et donc de la masse salariale. Mais c’était sans compter sur l’augmentation du point d’indice de la fonction publique, de 0,6% en juillet 2016 et autant en février 2017 après un gel effectif depuis juillet 2010. En année pleine, il affecterait le montant de la masse salariale totale des collectivités locales à hauteur de +0,9%. S’y ajoutent +0,05 point du taux de la contribution à la caisse de retraite des agents des collectivités locales (CNRACL) à 30,65% au 1er janvier 2017, ainsi que la mise en place du protocole « Parcours professionnels, carrières et rémunérations » qui provoque la revalorisation des grilles salariales, ce qui aurait sensiblement un effet sur les charges totales de personnel.

Les achats de bien et services augmentent également d’1,1% après deux années de recul, en raison notamment de l’inflation et de la progression de certaines compétences comme la formation professionnelle dont les besoins en prestations de services sont importants. L’extension de la compétence de développement économique des régions provoque pour sa part une hausse d’1,9% des autres dépenses de fonctionnement. Enfin, les collectivités locales ont dû rembourser en 2016 et en 2017 l’avance de FCTVA octroyée par la Caisse des dépôts en 2015 – le fonds de compensation pour la TVA (FCTVA) s’élèverait à 5,0 milliards d’euros, en baisse de 5,0% en raison de l’évolution des dépenses d’équipement des collectivités locales ces trois dernières années (voir la partie L’investissement des collectivités locales augmente à nouveau).

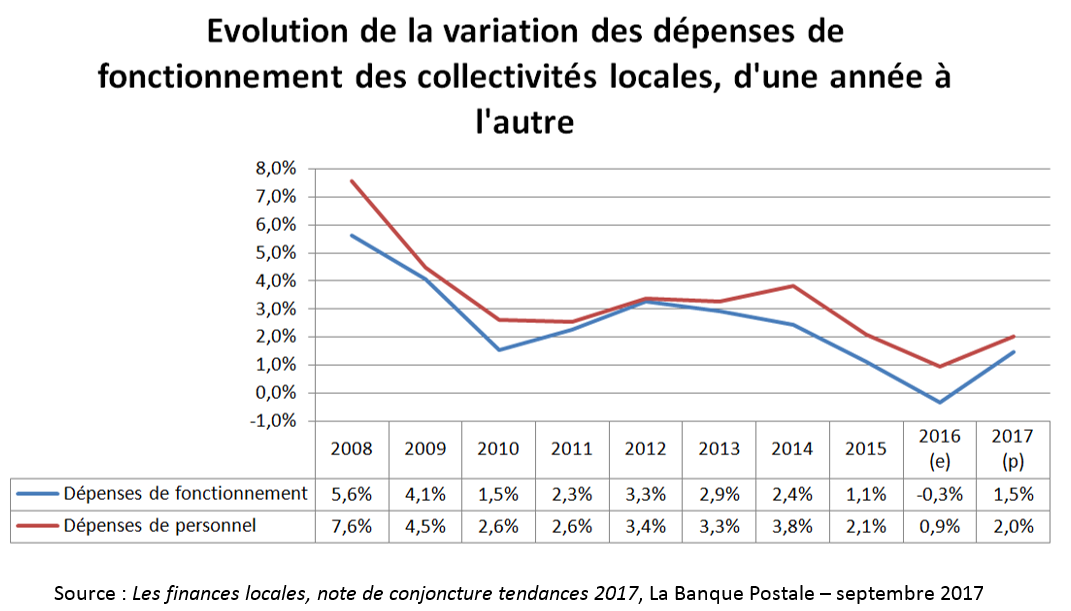

Le graphique suivant est sans doute plus parlant puisqu’il analyse l’évolution des taux de croissance (ou de baisse) des dépenses de fonctionnement et de personnel des collectivités locales. De manière flagrante, 2016 apparait comme un point d’inflexion de l’effort d’économies de la part des administrations publiques locales. Après avoir freinées les dépenses (on observe globalement une baisse du taux de progression des charges de fonctionnement entre 2012 et 2016), les collectivités ont cessé de se serrer la ceinture, sous l’impulsion de mesures prises sous le gouvernement Valls qui assouplissent la contrainte mise jusqu’alors sur la dotation globale de fonctionnement, en déplafonnant et en ayant ouvert le recours à la FCTVA pour financer les dépenses de fonctionnement et d’équipement en particulier[1]. Autorisation leur a donc été faite de revoir à la hausse leurs dépenses : un cadeau empoisonné pour le nouveau président de la République.

Les régions portent une grande responsabilité dans la hausse des frais de fonctionnement des collectivités locales

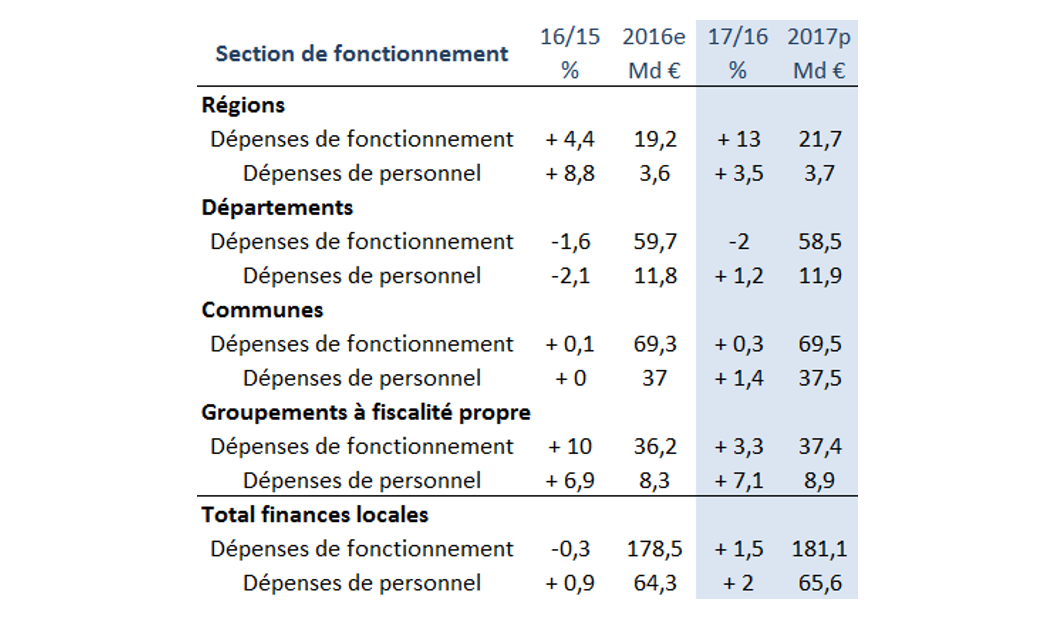

Les régions, en reprenant la gestion des transports scolaires et routiers non urbains par la région dans le cadre de la loi NOTRe, ainsi qu’un rôle clé en matière de développement économique, ont vu leur budget total (hors dette) progresser de 10,5% cette année. 2,5 milliards d’euros de dépenses de fonctionnement supplémentaires ont alors été engagés par les régions en 2017, une progression de 13%, soit presque le triple de l’évolution connue entre 2015 et 2016. En dehors des mesures engagées par la loi NOTRe, cette évolution n’aurait été que d’1,5% d’après la Banque Postale. S’y ajoute une hausse globale de 16,7% des charges d’activité et d’autres dépenses (charges à caractère général), marquée par les dépenses de transport en particulier qui devraient avoir doublé depuis 2005 en atteignant près de 9,6 milliards d’euros. Pourtant, face à cette hausse des dépenses, l’État continue de diminuer ses dotations, à hauteur de 9,5% en 2017, en ponctionnant pour la troisième année consécutive 451 millions d’euros au titre de la contribution au redressement des finances publiques. Néanmoins, les régions profitent d’une part supplémentaire de 25% de CVAE en provenance des départements, même si elles devraient reverser environ 2 milliards d’euros d’attribution de compensation, toujours selon les estimations de la Banque Postale.

Les départements en revanche ont réussi à diminuer leurs charges de fonctionnement de 2% en 2017, après déjà 1,6% d’efforts réalisés en 2016, en raison principalement du transfert de la compétence des transports vers les régions, à hauteur de 2,2 milliards d’euros. S’il n’avait pas eu lieu, les dépenses de fonctionnement auraient progressé d’1,7%, essentiellement à cause de la hausse des dépenses de personnel d’1,2% après une diminution de 2,1% réalisée lors de l’exercice précédent. Comme pour toutes les collectivités, cette progression de la masse salariale s’expliquerait principalement par « les revalorisations du point d’indice de la fonction publique de juillet 2016 et février 2017, de la hausse du taux de cotisation employeur à la CNRACL et du protocole « Parcours professionnels, carrières et rémunérations » (PPCR) » précise cette note de conjoncture. De même, les départements sont concernés par les baisses de dotations de l’État, ainsi que par la diminution des compensations d’exonération fiscale (dont la dotation de compensation de la réforme de la taxe professionnelle – DCRTP).

Enfin, quant aux communes, leurs efforts en termes d’économies de charges de fonctionnement se relâchent assez légèrement avec une progression de 0,3% de leurs dépenses de fonctionnement après une diminution en 2016 d’1,3% (hors fonds de compensation des charges territoriales). Les frais de personnel – qui représentent tout de même plus de la moitié des charges de fonctionnement - repartent d’ailleurs à la hausse après une année de stabilité (+1,4% en 2017 contre -0,0% en 2016), pour les mêmes raisons que celles citées précédemment.

Source : Les finances locales, note de conjoncture tendances 2017, La Banque Postale – septembre 2017

NB : à la différence du Rapport de l'Observatoire des finances et de la gestion publique locale, les 36,2 milliards d'euros de frais de fonctionnement des groupements à fiscalité propre en 2016 contiennent 11,7 milliards d'euros de reversements fiscaux (12,1 Md d'euros en prévisionnel pour 2017). |

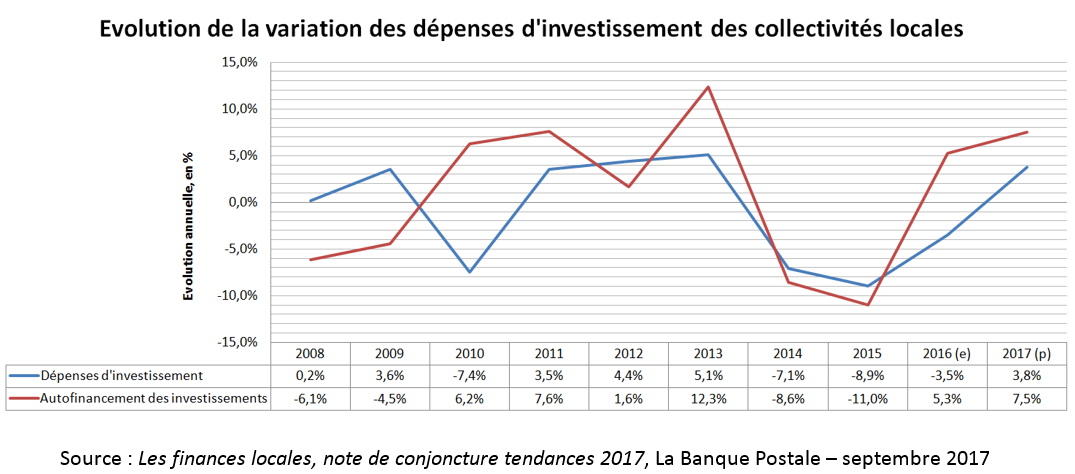

L’investissement des collectivités locales augmente lui aussi à nouveau

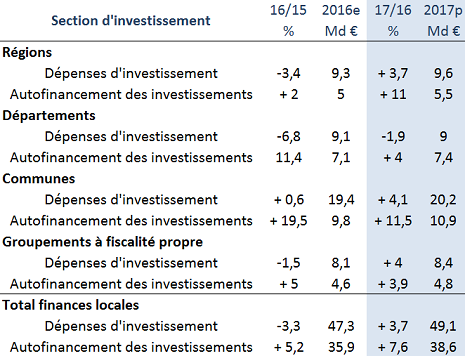

Les dépenses d’investissement des collectivités locales progresseraient de 3,7% en 2017 après une perte cumulée de 10 milliards d’euros entre 2013 et 2016 et une baisse de 3,3% cette dernière année, qui déjà marquait une rupture dans le rythme soutenu de diminution des investissements (voir graphique ci-dessous). Les communes et les régions y portent une grande part de responsabilité, avec des évolutions comparables à la situation globale des finances locales pour les régions, et une hausse de 4,6% pour les communes après un repli de près d’un quart entre 2013 et 2015. À ce titre, il faut souligner l’importance grandissante des investissements intercommunaux, dont les montants ont été multipliés par 4 depuis 20 ans quand ceux des communes l’ont été par 1,2. Les groupements à fiscalité propre voient également leurs investissements progresser, de 4% après trois années de baisse, qui cumulée atteint 16,3%. La Banque Postale le justifie par le contexte particulier de l’année 2017, marquée par la recomposition du paysage intercommunal : 796 GFP disparaissent suite à des fusions ou dissolutions. Métropoles, communautés d’agglomération et communautés de communes se partagent à part quasiment égales les investissements des GFP (respectivement 31%, 30% et 30%).

Les investissements sont au global autofinancés (en hausse de 7,6%), en raison notamment d’une diminution du rythme de baisse des dotations de l’État (-5,2% en 2017 contre -8% en 2016), ainsi que de l’élargissement et donc de la moindre contrainte du FCTVA. Dans sa définition, « le fonds vise à compenser de manière forfaitaire la TVA supportée par les collectivités territoriales sur leurs dépenses d’investissement. Il ne constitue pas un remboursement de la TVA mais bien une subvention d’aide à l’investissement des collectivités territoriales » (Transferts financiers de l’État aux collectivités territoriales, PLF 2018, p50). Celui-ci comprend une majoration de la dotation d’équipement des territoires ruraux (DETR), et la dotation de soutien à l’investissement, et s’élève en LFI 2017 à 5.524 milliards d’euros (5.216 milliards en 2016). L’autofinancement des régions progresserait de 11% en 2017 contre 2% en 2016, grâce aux subventions et participations d’investissement reçues, de telle sorte que les recettes d’investissement augmenteraient de 1,5%, en partie dû à la croissance de 2,8% du FCTVA.

De même, bien que les départements maintiennent leurs efforts de baisse de leurs investissements entamée en 2010, avec -1,9% cette année, ils semblent tout de même se relâcher puisqu’ils diminuaient l’an passé de près de 7% !

Source : Les finances locales, note de conjoncture tendances 2017, La Banque Postale – septembre 2017

Sources et périmètre de l’étude de la Banque Postale Les données portent sur la France entière. Le compte « collectivités locales » regroupe les budgets principaux et annexes des communes, départements, régions, groupements à fiscalité propre et syndicats, tels qu’étudiés par la comptabilité nationale. Les flux entre ces collectivités sont retraités. Les comptes par niveau sont hors budgets annexes. Jusqu’en 2015, le compte « collectivités locales » est issu du compte publié par l’Insee en comptabilité nationale mais retraité ici sous un format « comptabilité publique », plus proche des pratiques du secteur local. Pour 2016 et 2017, il s’agit d'estimations ou de prévisions élaborées par La Banque Postale à partir d'informations internes ou des travaux de différents organismes (DGCL, Observatoire des Finances et de la Gestion publique Locales, SFL-Forum, Ministère de l’économie, ODAS, Insee). Jusqu’en 2016, les comptes par niveau sont basés sur les données définitives ou prévisionnelles des comptes administratifs ou de gestion (sources : La Banque Postale, DGCL et DGFiP). Pour 2017, les données sont des prévisions élaborées par La Banque Postale. L’impact des changements de périmètre intervenus est précisé le cas échéant sous chaque tableau concerné : les collectivités territoriales uniques (Guyane et Martinique) sont ainsi comptabilisées dans le compte « régions » et défalquées du compte « départements ». Les établissements publics territoriaux (EPT) sont comptabilisés dans le compte « groupements à fiscalité propre ». Source : Les finances locales, note de conjoncture tendances 2017, La Banque Postale – septembre 2017 |

[1] « La loi de finances pour 2016, dans ses articles 34 et 35, a élargi le bénéfice du FCTVA aux dépenses d’entretien des bâtiments publics et de la voirie payées à compter du 1er janvier 2016 », http://www.drome.gouv.fr/IMG/pdf/conditions_d_egibilite_des_depenses_d_entretien.pdf