Fonds national d'amorçage : le bilan

À l'occasion de la présentation du budget 2016, le rapport sur la mise en œuvre et le suivi du programme des investissements d'avenir permet de faire le point sur l'exécution du Fonds national d'amorçage (FNA) mis en place en 2009. Les résultats actuels du FNA, l'expérience passée du fonds d'amorçage de 1999, et le foisonnement des structures mises en place pour corriger les effets d'une défaillance de marché en amorçage qui justifierait l'intervention de l'État, tels sont les points abordés dans cette note. La conclusion : il faut faire confiance aux investisseurs privés, les business angels, pour financer l'amorçage en renforçant pour cela les dispositifs fiscaux spécifiques.

Définition de l’amorçage : pourquoi l’État investit en amorçage ?

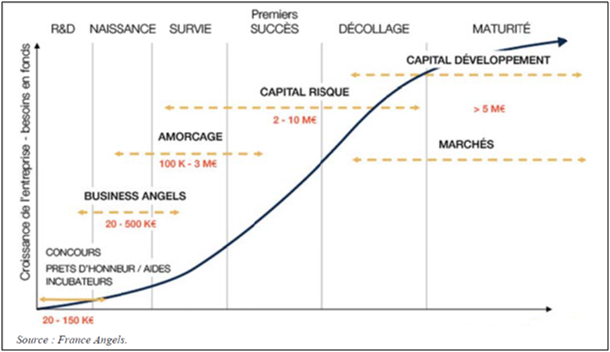

Le capital amorçage est défini comme le financement de la phase la plus en amont du développement de l’entreprise, le plus souvent lors des premiers stades d’activité, souvent pré-commerciale. L’objectif est d’accompagner les entreprises à fort potentiel de croissance jusqu'au stade de la rentabilité. Pour cela, les sociétés de capital-risque mobilisent leur expertise (financière, managériale, technique...) dans le but d'accroître la valeur financière des entreprises de leur portefeuille. Elles rémunèrent leurs apporteurs de capitaux principalement via les plus-values réalisées lors de la revente de leurs participations dans l’entreprise.

Ce stade du capital-risque est typiquement considéré comme souffrant d’une faille de marché. Les montants investis sont relativement limités (voir graphique ci-dessous), tandis que les moyens à mobiliser pour accompagner l’entreprise sont élevés, notamment en raison du professionnalisme des équipes de gestion des fonds. Un accompagnement dont le coût est d’autant plus difficile à amortir que les montants sont limités et les risques de faillite élevés. Les capitaux privés sont donc peu enclins à investir à ce stade et l’impulsion de l’État est jugée indispensable.

L’État et plus généralement les investisseurs publics se considèrent d'autant plus légitimes à intervenir que les entreprises technologiques innovantes portent en elles des avantages compétitifs et un potentiel de création d'emplois et d'activité. Ce sont aussi des entreprises qui ont des besoins en fonds propres plus importants, compte tenu d’une durée plus longue pour développer leur produit ou leur service et pour atteindre le marché (par ex. bio-technologies).

Quels sont les principes d’investissement du Fonds national d’amorçage ? Extraits du rapport relatif à la mise en oeuvre et au suivi du programme des investissements d'avenir

Le Fonds national d’amorçage (FNA) est géré par BPIfrance Investissement et doté de 600 millions d’euros, il est opérationnel depuis avril 2011, sur la base des priorités fixées par la stratégie nationale pour la recherche et l’innovation : santé, alimentation et biotechnologies, les technologies de l’information et de la communication, les nanotechnologies, et les écotechnologies.

Le FNA suit les principes d’intervention suivants :

Pas d’investissement direct, le FNA devra financer 20 à 30 fonds d’amorçage, animés par des équipes de gestion professionnelles et compétentes à l’amorçage, qui réalisent elles-mêmes des investissements dans de jeunes entreprises innovantes en phases d’amorçage et de démarrage.

Ce régime d’intervention publique auprès des jeunes entreprises innovantes a été validé par la Commission européenne le 20 avril 2011, tout comme l’augmentation de 200 millions d’euros de l’enveloppe du FNA établie initialement à 400 millions d’euros (avis favorable de la CE en date du 26 avril 2012).

- Bpifrance, en tant que gestionnaire du Fonds National d’Amorçage, a une approche d’investisseur de long terme recherchant la rentabilité de ses investissements, fondée sur la sélectivité dans le choix des fonds et équipes de gestion associées.

- Le Fonds National d’Amorçage peut financer des fonds adossés à une ou plusieurs institutions de recherche (universités, organismes de recherche, grandes écoles) et investissant principalement dans des entreprises issues de ces institutions (appelés « fonds de pré-amorçage ») ou dans des fonds d’amorçage autonomes.

Les critères pour la sélection des fonds et équipes de gestion sont les suivants :

- la qualité de l’équipe de gestion

- la capacité démontrée à accéder à un flux suffisant de créations d’entreprises innovantes, permettant d’assurer la sélectivité du fonds

- la recherche d’un potentiel suffisant de créations d’entreprises innovantes pourra conduire à rechercher un périmètre d’intervention interrégional ou national. L’existence de liens privilégiés avec des institutions de recherche sera un facteur favorable dans l’appréciation du projet

- le dimensionnement du fonds : une taille minimale de 25 millions d’euros sera recherchée

- la capacité à mobiliser des cofinancements privés dans le fonds aux côtés du financement apporté par le FNA, étant entendu qu’un effet de levier maximum sur les capitaux privés sera recherché

- les modalités de rémunération de l’équipe de gestion : une rémunération fixe raisonnable et une rémunération variable sur la plus-value finale dégagée par le fonds

- l’application des meilleures pratiques en matière de gouvernance, de transparence et de déontologie, notamment l’indépendance des décisions prises vis-à-vis des souscripteurs du fonds,

Entreprises ciblées au moment de l’investissement initial :

- « petites entreprises » au sens communautaire, à savoir des entreprises de moins de 50 salariés ; les entreprises ciblées ne réaliseront pas de chiffre d'affaires

- de moins de 8 ans

- innovantes, au sens où leurs dépenses de R&D représenteront au moins 15% des dépenses annuelles engagées ou elles détiendront le label d'entreprise innovante délivré par OSEO

- principalement des sociétés établies en France, le financement de jeunes entreprises innovantes européennes n'étant pas exclu

- réalisation des investissements initiaux en tour d’amorçage, à savoir en investissant aux cotés des actionnaires fondateurs en tant que premier fonds professionnel ou après l’intervention d’un premier fonds professionnel dans un délai ne dépassant pas 6 mois.

- tranches d’investissement limitées à 2,5 millions d’euros par période de 12 mois

- période d’investissement de 4 à 5 ans et durée de vie du fonds limitée (au maximum 15 ans)

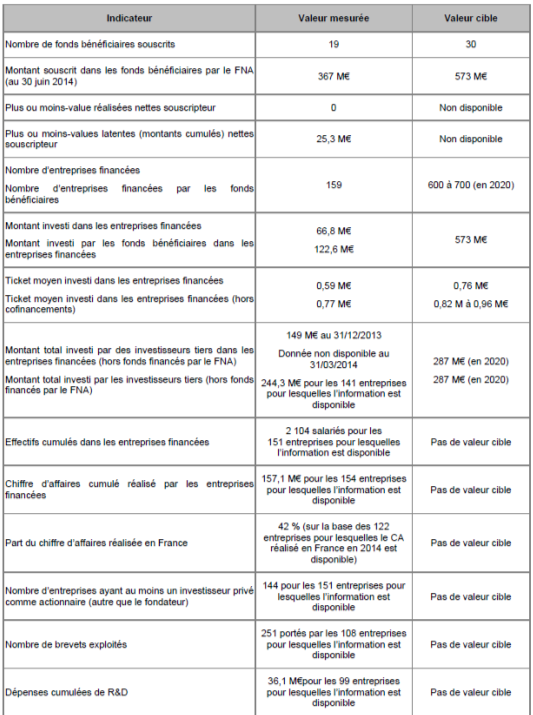

Point sur l’état actuel des engagements du FNA

Selon le rapport annexé au PLF 2016, fin juin 2015, 367 millions d'euros ont été souscrits dans 19 fonds soit 61% de l’enveloppe totale.

Le volume collecté total par les fonds atteint 730 millions d'euros soit un effet de levier proche de 1 pour 1, c’est-à-dire que pour 1 € de fonds apporté par le FNA, les gérants de fonds ont levé 0,99 € auprès d’investisseurs tiers, dont 0,76 € auprès d’investisseurs privés, et 0,23 € auprès d’investisseurs publics dont l’État lui-même (pour 83 millions d'euros). Un effet de levier a priori correct. Mais si l’on considère que les investisseurs publics ne sont pas des investisseurs indépendants, car ayant le même actionnaire que la BPI, l'effet de levier ressort à 0,76/1,23 (fonds agglomérés de la BPI et des fonds publics), soit 62% ce qui est peu élevé. On aurait pu attendre au minimum un effet de levier supérieur à 100%.

Au 31 décembre 2014, les fonds du FNA ont investi 122 millions d’euros dans 159 entreprises pour une cible de 600 à 700 entreprises financées à terme. Le rapport donne par ailleurs un certain nombre d’indicateurs pour les entreprises financées permettant de mesurer l’efficacité de l’investissement.

Source : PLF 2016 - Rapport relatif à la mise en œuvre et au suivi des investissements d'avenir, p.129

Comment évaluer les résultats du fonds d’amorçage : les leçons du passé

Avec le FNA ce n’est pas la première fois que l’État souhaite investir la question du financement des start-up. En 1999, le financement de l'amorçage était considéré comme le point faible de la chaîne du financement de la création d'entreprises. Malgré un développement spectaculaire des start-up à la fin des années 90, aux États-Unis, portées par l'avènement de la « nouvelle économie », la France peine à mobiliser des fonds. Les montants absolus investis dans les stades les plus en amont sont limités : en 1998, l'amorçage représentait 1% des investissements de l’AFIC en nombre pour 0,1% des montants investis.

C’est en 1999, que l’État décide d’établir un programme de soutien public aux jeunes entreprises technologiques. Financé par les recettes de l’introduction en bourse de France Télécom, l’appel à projets s’inscrit dans le cadre de la valorisation de la recherche publique Le programme est placé sous l'égide du ministère des Finances et de l'Economie et du ministère de l'Education nationale, de l'Enseignement supérieur et de la Recherche. Ce programme doté de 300 millions de francs comprend 150 millions de francs pour la création d’un fonds d’amorçage qui doit encourager la création d’entreprises technologiques innovantes susceptibles de valoriser le potentiel de recherche des laboratoires publics dans les domaines de l’information & communication, multimédia, biotechnologies, nouveaux matériaux, micro-technologies, environnement, qualité & sécurité.

Une étude de Trésor-Eco d’avril 2014 a réalisé une évaluation de l’impact économique et de la rentabilité financière de ce fonds d’amorçage à fin 2011. En substance, l’État avait investi 22 millions d’euros dans 11 fonds et sociétés d’amorçage. Lesdits fonds étaient des structures de valorisation de la recherche publique. La part de l’État investie dans ces fonds se situe entre 0,75 million d'euros et 5 millions. Si on tient compte de l’engagement de la Caisse des dépôts et consignations, la part publique investie est équivalente à 41% en moyenne. Les fonds ont participé à 61 opérations de financement s’agissant des fonds nationaux (montant moyen investi Au 1er tour de financement : 546.000 euros) et 143 pour les fonds régionaux (montant moyen investi : 160.000 euros), le tout pour un millier d’emplois créés. L’effectif et le chiffre d'affaires moyen étaient respectivement de 24 personnes et 3,6 millions d'euros. Les deux tiers des entreprises soutenues étaient encore en activité et 3 d’entre elles, réalisant plus de 10 millions d’euros de chiffre d’affaires, ont été introduites en bourse : Sequans Communications, MEMSCAP, DBV Technologies.

Les performances économiques associées à ces investissements innovants n’apparaissent pas significatives. Quant aux performances financières, elles témoignent du risque lié à ce type d’investissement - la performance ou TRI net Définition du TRI net : Le TRI net est le TRI réalisé par un souscripteur sur son investissement dans un véhicule de capital-investissement. Il prend en compte les flux négatifs relatifs aux appels de fonds successifs et les flux positifs liés aux distributions (en cash et parfois en titres) ainsi qu’à la valeur liquidative des parts détenues dans le véhicule à la date du calcul. Ce taux est net des frais de gestion et du carried interest. Il inclut l’impact de la trésorerie, l’effet temps et la valeur estimée du portefeuille. est de -11,3% à fin 2011 pour les fonds nationaux et de -2,8% pour les fonds régionaux… le tout avec une fragilité tenant à la difficulté pour les investisseurs originels de se désengager de leurs actifs. Néanmoins, il faut avoir à l'esprit que dans le même temps le CAC passait de 6.000 à 3.500 points.

Leçons du Programme 1999

L’étude de Trésor-Eco tire plusieurs leçons de l’évaluation à laquelle elle a procédé :

Les fonds ont financé des entreprises jeunes au départ, mais progressivement cet âge s’est élevé pour se situer plutôt autour de 3 ans en fin de période (2011).

Les équipes de gestion des fonds ont choisi progressivement de s’écarter des principes d’investissement en privilégiant un nombre limité d’interventions pour lesquelles elles pouvaient être capables d’assurer des tours de financements ultérieurs. Le cahier des charges était plutôt à la revente le plus tôt possible de la participation (stratégie qui a été celle des fonds régionaux).

Le financement au-delà de l’amorçage n'est pas sans poser question car le financement public est justement censé mener la société jusqu’au point où elle est finançable par le privé. Le fait que l’État continue de capitaliser au-delà de l’amorçage signifie que la participation de l’État au tour de table est indispensable pour lever des capitaux privés, c’est donc un demi-échec pour la société.

L’étude montre une grande disparité dans la performance des fonds :

Il convient cependant de souligner la forte disparité des résultats entre les différentes entreprises ainsi que la forte dépendance des résultats moyens aux investissement réalisés dans trois entreprises réalisant plus de 10 millions d'euros de chiffre d'affaires. En l'absence de ces trois entreprises, le chiffre d'affaires annuel moyen 2011 serait seulement de 1 277 k€ et l'effectif moyen de 17 personnes.

L’étude Trésor-Eco en tire les enseignements suivants en termes de politiques publiques

Partant du constat que les fonds n'ont pas eu accès à un volume suffisant de projets à financer, l'étude en conclut qu'il a manqué une interface entre les laboratoires de recherche et les fonds. Depuis, les pouvoirs publics ont promu les SATT qui doivent remédier à ce problème.

Les SATT : sociétés d’accélération du transfert de technologies"Dynamiser la maturation économique des projets de recherche les plus prometteurs, mettre fin au morcellement des structures de valorisation, améliorer significativement l’efficacité du transfert de technologies, créer plus de valeur économique", voici comment sont présentées les sociétés d’accélération du transfert de technologies (SATT), sur le site de la Caisse des dépôts et consignations. On compte 14 SATT qui interviennent en matière de valorisation de la recherche et disposent de moyens - 860 millions d'euros - pour "soutenir des projets en phase de maturation et pour transférer la technologie à l’industrie via des licences ou la création de start-up". L’opérateur de cette action est l’Agence nationale de la recherche (ANR) mais la Caisse des dépôts participe activement à la gouvernance pour coordonner les administrateurs qui représentent l’État et assurer le secrétariat du comité de gestion. L'État détient 33% du capital et des droits de vote des SATT via la Caisse des dépôts. Le groupe Caisse des Dépôts dispose d’un administrateur au sein de chaque SATT. Le soutien est essentiellement consacré au financement de la maturation. Même si les actions sont sans doute coordonnées, on perçoit mal la cohérence de l'ensemble des interventions publiques avec les SATT pilotées par la CDC et le FNA piloté par la BPI dont la CDC est actionnaire. |

Le dispositif requérait aussi la participation d'investisseurs privés à hauteur de 30% a minima pour garantir un pilotage exigeant et une gestion professionnelle des fonds d'amorçage. Il apparaît que le résultat s'avère souvent éloigné de la préconisation et que les velléités des pouvoirs publics d'être omniprésents demeurent d'actualité, par-delà la frilosité naturelle des acteurs privés.

De la même façon, un programme public de financement doit veiller à ne pas créer d’impasse de financement ultérieur et s’assurer de la capacité d’absorption par les acteurs du marché du financement à des stades ultérieurs. Ou alors on courre le risque que les entreprises accompagnées s’expatrient pour trouver de nouvelles sources de financement.

Enfin, l’étude estime que les projets d’investissement doivent être suffisamment matures technologiquement pour pouvoir concentrer les efforts d’accompagnement après investissement. La création a souvent eu lieu avant que la technologie ne soit finalisée, et bien avant que les fondateurs n'aient une idée précise des applications qui pourraient en être issues et du business plan associé. Si le programme a un taux de sinistralité honorable, il n'a pas vraiment permis l'éclosion de start-up : les entreprises survivantes ont quasiment toutes des effectifs inférieurs à 40 salariés. L'étude ne permet pas de conclure si un accompagnement spécifique dans les premières phases aurait permis à certaines entreprises de croître plus rapidement, ce qui peut être nécessaire dans certains secteurs technologiques.

Cette remarque démontre le décalage de l’intervention de l’État. Tout investisseur sait que l’accompagnement est indispensable au succès. Cette expérience peut difficilement être qualifiée de succès, en termes financiers, comme en termes de nombre de start-up financées. Pourtant la note estime que cette expérience a permis de structurer le paysage du capital-amorçage en France en créant des équipes même si le coût d’apprentissage a été élevé.

En revanche, l’étude est plus critique sur l’effet d’entrainement du programme : « Les premiers retours d’expérience ont découragé en grande partie les investisseurs privés, en particulier institutionnels, qui ne reviennent que difficilement et à petite échelle sur ce segment, dans le cadre du nouveau Fonds National d’amorçage de 2010 par exemple. »

Conclusion : le FNA a-t-il tiré les leçons de l'évaluation du fonds d'amorçage de 1999 ?

On dresse en l’état actuel du Fonds national d’amorçage un bilan mitigé au regard des recommandations passées.

La nécessité d’accompagnement et d’intégration dans l’écosystème de l’amorçage semble avoir été prise en compte. Qu’il s’agisse du choix des équipes des fonds, ou de la possibilité de prendre le relais de l’action du FNA grâce à l’action de la BPI dans le financement aux différents stades de développement de l’entreprise.

Les difficultés liées aux entreprises trop peu matures ont été contournées en sélectionnant des entreprises de moins de 8 ans, ce qui fait que l’on sort en réalité de l’amorçage, même si on reste sur un financement en amont du projet.

En revanche, l’effet de levier semble faible, témoignant de la frilosité des acteurs privés. En effet, pour plusieurs des fonds homologués FNA, on compte comme partenaires : des fonds européens, des régions ou encore des organismes publics (CEA, CDC), etc.

Dans une tribune récente publiée dans les Echos, les économistes Augustin Landier et David Thesmar s’inquiètent du « fantasme de créer une Silicon Valley made in France à grand renfort de canalisation forcée de l’épargne vers des fonds de capital-risque. Nombre d’entre eux vivent depuis des décennies sous perfusion des défiscalisations et de fonds de la Caisse des dépôts, avec le peu de résultat que l’on sait » Gare à l’illusion d’une silicon valley à la française, Les Echos 19/11/2015.

Par ailleurs, les fonds n'ont pas encore mobilisé pleinement les investissements du FNA, puisque sur 600 millions d'euros, seuls 122 millions ont été investis en entreprises. Le rapport de la mission d'information sur la BPI réalisée par l'Assemblée nationale pointe le même problème sur un autre fonds du programme des investissements d'avenir, piloté par la BPI : le fonds ambition numérique, lancé en juin 2011, dispose de 300 millions d'euros mais n’en a investi que 82 millions.

Au final, si l'amorçage souffre d'une faille de marché qui a poussé l'Etat à intervenir, force est de constater que ceci vaut pour maints stades de développement des entreprises, qu'il s'agisse des TPE, PME ou ETI... des financements de court terme ou de long terme. C'est donc tout l'écosystème réglementaire, fiscal et aussi culturel qui doit être interpellé.

Aux enseignements tirés par l'étude Trésor-Eco, on pourrait ajouter :

- par-delà la frugalité des financements, les jeunes créateurs d'entreprises regrettent de la part des pouvoirs publics un manque de lisibilité et de transparence portant sur les organismes compétents, la nature des financements et des modalités d'accompagnement accessibles.

- en lien avec la réforme territoriale, les régions - fortes de leurs compétences économiques - se lancent dans la création de sociétés régionales de capital risque (et de fonds régionaux d'amorçage) avec l'écueil que ces démarches s'avèrent intempestives (comme en témoigne notre étude) et dispendieuses.

- le développement du financement de l'amorçage va de paire avec l'émergence d'un nouvel état d'esprit entrepreneurial. Le décollage du "seed capital" doit donc motiver une présence croissante des fonds sur ce créneau, même si l'on peut regretter que ceux-ci soient souvent anglo-saxons et privilégient les jeunes entreprises technologiques innovantes.

Il est intéressant de noter à cet égard la progression (en proportion et en valeur de la part de l'amorçage rapporté au capital-risque), relevé par Chausson Finance:

2ème semestre 2012 : 5% du capital risque, pour 18M€

2ème semestre 2014 : 13% pour 67M€

1er semestre 2015 : 16% pour 85M€

Pourquoi ne pas faire confiance aux investisseurs privés ?

L'innovation connaît une forte croissance. Parallèlement, les pouvoirs publics affirme une forte ambition pour relancer l'industrie et promouvoir le numérique. Enfin, les collectivités locales en région voient leurs pouvoirs sensiblement accrus. Les 3 ingrédients sont en place pour voir émerger le risque d'initiatives intempestives, où des engagements publics seraient pris sans réelle création de valeur associée. À cet égard, la création de fonds sectoriels en région où la part publique couvre plus de 80% des crédits de financement et la part privée moins de 20% (ex. de Cap'innovest en région Alsace, Bourgogne, Franche-Comté) ne témoigne pas d'un engouement avéré.

Le phénomène risque en outre d'être accentué avec les opportunités du Plan Juncker où les mirages de l'accès aux fonds ou garanties européennes viendraient alimenter là encore des velleités de faire jouer des effets de levier quasi-exclusivement publics.

Dès lors et puisque l'innovation connaît une forte croissance, que le nombre d'incubateurs de start-up en France s'accroît fortement, que le crowdfunding prend son envol, que les fonds privés tendent à s'engager de nouveau auprès des jeunes entreprises, arrêtons de courir de manière éperdue derrière la faille de marché et encourageons ces acteurs.

Au stade de l'amorçage, cela commence par le soutien aux business angels (investisseurs providentiels), démarche plus efficace et plus cohérente.

Efficace, car en privilégiant l’investissement direct, on assure à la fois un accompagnement maximal pour des frais de gestion réduits à 0. Les business angels qui sont le plus souvent des entrepreneurs ou des professionnels sont compétents pour identifier le flux de nouveaux projets à financer au regard des enjeux du marché, éventuellement en s’appuyant sur les réseaux mis en place par les universités et les incubateurs. Ce développement des business angels s'accompagne de spécialisations sectorielles qui favorisent des investissements plus ciblés. Par ailleurs, il n’y a pas d’immobilisation des fonds dans la mesure où c’est leur patrimoine qu’ils investissent.

Solliciter plus fortement les business angels en phase d'amorçage est aussi plus cohérent. Actuellement, les principes d’intervention au nom du FNA consacrent la place centrale des petites entreprises au sens communautaire, précisément de moins de 8 ans. Tandis qu’en matière d’incitation fiscale, les projets éligibles sont les PME, donc moins risqués, et privilégiés par l’investissement intermédié. Au point même qu’on reproche aujourd’hui à ces fonds de créer une bulle en faveur des PME françaises. Il serait donc logique de venir encourager l’investissement en amorçage des particuliers en renforçant les incitations sur le segment le plus risqué.

Les déductions fiscales incitatives à l'investissement (IR-PME et l'ISF-PME) devraient donc être revues dans le sens d'une incitation plus forte à investir dans le segment le plus risqué, à savoir l'amorçage. S'agissant de la mesure IR-PME, actuellement rendue inopérante car comprise dans le plafond global des niches, il s'agirait d'en augmenter substantiellement le plafond comme le font les Anglais avec un plafond d'investissement à 1 million de £ déductible à 30% de l'IR.

IR-PME, ISF-PME : quels enjeux ? Les deux principales mesures en faveur de l'investissement en amorçage font l'objet d'une remise à plat, liée à l'application de la réglementation européenne. Le gouvernement veut en profiter pour faire un recentrage sur l'ISF-PME. L'idée est de limiter le champ du dispositif aux seules entreprises jeunes et innovantes dont la première vente commerciale remonte à moins de 7 ans et celles qui n'ont exercer sur aucun marché. Actuellement, le dispositif ne comporte aucune limitation d'âge de la société. Ce délai est porté à 10 ans en cas d'investissements effectués par le biais d'un fonds commun de placement. Certaines PME déjà bien ancrées sur leur marché restent toutefois éligibles à la réduction d'ISF-PME, lorsqu'elles ont un besoin d'investissement supérieur à 50 % de leur chiffre d'affaires annuel moyen réalisé au cours des 5 dernières années. Le plafond des souscriptions pour chaque entreprise est par ailleurs relevé à 15 millions d'euros sur toute la durée de vie de l'entreprise. L'autre objectif est de faire un nettoyage de tous les petits problèmes techniques avec ces dispositifs et permettre par exemple d'avoir les mêmes règles de transparence sur les investissements intermédiés. Rappelons que la mesure ISF-PME représente 528 millions d'euros de dépense fiscale pour 2014 au bénéfice de 53.700 ménages. |