Finances de la Ville de Paris : une stratégie risquée

La ville de Paris a vu entre 2008 et 2014 sa dette passer de 2,3 à 4,12 milliards d'euros soit +77% durant la précédente mandature. Elle projette de l'augmenter d'un volume quasiment similaire durant l'actuelle avec l'atteinte de 7,5 milliards en 2020. Or ces augmentations se réalisent alors que dans le même temps l'autofinancement de la commune ne cesse de ce dégrader. Les 10 milliards d'investissements projetés jusqu'en 2020 ne sont-ils pas disproportionnés suivant cette analyse?

Comme toutes les villes de France, Paris a été impacté par la baisse des dotations de l’Etat initiées depuis 2011 (baisse en volume) avant une baisse en valeur depuis 2014 (-1,5 milliard), puis 11 milliards théoriquement entre 2015 et 2017. Ainsi depuis 2014 la capacité d’autofinancement (CAF) a fondu de 282 millions en 2015 et plongera de 750 millions d’euros en 2017. Et pourtant, la stratégie municipale développée dans le PIM (programme d’investissement de la mandature) 2014-2020, doit porter un effort d’investissement sans précédent de 8,5 milliards d'euros (porté finalement à 10 milliards), tout en marquant la volonté « de limiter strictement le recours au levier fiscal et de poursuivre l’encadrement du recours à l’endettement ». Pour réussir cette « quadrature » du cercle, la mairie met en avant le maintien au cours de la période de sa « capacité de financement ». Une notion qui lui est propre et qui ne correspond à aucun solde intermédiaire de gestion connu en matière de finances locales. Examinons ce montage que vient d’analyser la Chambre régionale des comptes d’Île-de-France dans un récent rapport d’observation.

Une capacité d’autofinancement en chute libre et incertaine dans le futur :

La Chambre régionale des comptes mène des contrôles récurrents relatifs à la situation financière de la Ville de Paris[1]. A ce titre la chambre s’interroge sur le programme d’investissement dévoilé par la municipalité pour la mandature 2014-2020. Elle souligne à cet effet qu’entre 2008 et 2014, l’encours total de la dette de la ville a augmenté de 2,326 milliards à 4,12 milliards d’euros, soit une progression sans précédent de 77%. Une progression que la municipalité semble vouloir poursuivre avec une augmentation voisine de la précédente, ce qui devrait lui permettre d’atteindre les 7,5 milliards d’euros en 2020.

Cet endettement galopant doit être mis en rapport avec le PIM 2014-2020 qui devrait atteindre 10 milliards d’euros (9,975 milliards), les principales dépenses prévisionnelles d’investissement s’articulant comme suit :

- Logement (2,9 milliards d’euros)

- Grands aménagements urbains (1,9 milliard d’euros)

- Education (905 millions d’euros)

- Transports (900 millions d’euros)

- Rénovation thermique (405 millions d’euros)

- Petite enfance (339 millions d’euros)

Afin de soutenir son programme d’investissement financé « en maintenant un taux très élevé d’autofinancement, au moins les 2/3 », la municipalité « joue sur les mots ». L’autofinancement compris comme la CAF ou l’épargne brute, sera en réalité de plus en plus limité étant donné que la ville n’entend pas officiellement dynamiser ses ressources de fonctionnement (voir ci-après). Plus que d’autofinancement, la municipalité devrait plutôt parler de maintien d’un taux élevé de ressources propres. Elle consent cependant à :

- Maîtriser ses dépenses de fonctionnement (sobriété) : à savoir engager une réforme de l’administration et en particulier de ses fonctions transverses (finances, RH, fonction immobilière), évolution contenue de la masse salariale (rationalisation des effectifs, recours mesuré aux contrats aidés, meilleure gestion des vacations et réduction du nombre de collaborateurs et d’adjoints d’élus ;

- Mobilisation des ressources de fonctionnement : doit s’orienter, derrière une absence d’augmentation d’impôts, en direction des autres recettes de fonctionnement : modernisation de la taxe de séjour… des droits de voierie et de stationnement, des redevances domaniales versées par les occupants du domaine public, réforme des tarifs des services publics municipaux[2], etc. Il faut donc comprendre l’absence d’augmentation de la fiscalité comme l’absence d’augmentation des impôts directs, les impôts indirects, tarifs et redevances devant eux permettre de dynamiser les ressources de fonctionnement (fiscales et non fiscales).

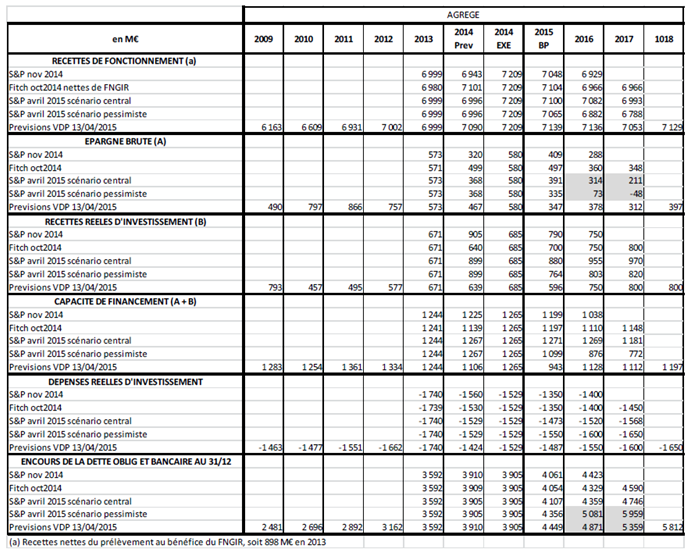

La Chambre propose une vision comparée des différents scenarii des comptes administratifs suivant leur fourniture par la ville ou par les principales agences de notation. Il apparaît en définitive que l’épargne brute, nette de reversement au FNGIR, estimée par la Ville de Paris, devrait s’élever à 312 millions d’euros, en 2017. Un montant toutefois à comparer avec ceux dégagés suivant deux scénarii par l’agence Standard & Poor’s (S&P) qui évalue l’épargne brute entre 211 millions d’euros et -48 millions d’euros dans l’hypothèse la plus dégradée en 2017. La seconde hypothèse a une occurrence calcule l’agence de notation de 30% en raison d’une maîtrise plus faible du dynamisme des dépenses et à une sous-mobilisation du levier fiscal.

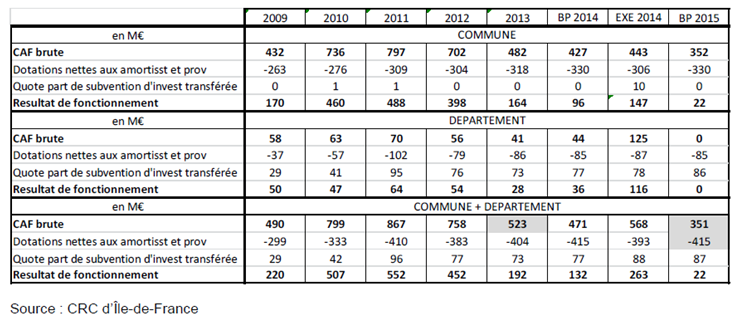

Ces évaluations ne sont pas neutres. Il apparaît en effet crucial que l’épargne brute dégagée par la collectivité soit suffisante pour « faire face à l’amortissement de ses investissements ». Or une vision rétrospective permet de vérifier d’une part que le taux d’épargne brute par rapport aux recettes réelles de fonctionnement (amputées des reversements au FNGIR (péréquation)), baisse continument depuis 2010, passant de 12% à 7% en 2014 et devrait atteindre 4% en 2017 ; que d’autre part, l’augmentation constante des dotations aux amortissements des différentes immobilisations acquises par la Ville, en vient à réduire drastiquement le résultat de fonctionnement de la Ville. Ce n’est que grâce à la quote-part de subventions d’investissement transférée par le département, que le résultat de fonctionnement demeure positif. Il apparaît en effet que le résultat décroît significativement entre 2011 et 2015 (BP), pour passer de 552 millions à 22 millions d’euros.

Dans ces conditions la mise en place d’un plan d’investissement massif jusqu’en 2020 devrait avoir pour conséquence une augmentation significative de l’amortissement des nouvelles immobilisations acquises par la ville, ce qui pourrait effectivement porter atteinte à la « soutenabilité » des finances de la section de fonctionnement. C’est ce que met précisément en exergue la Chambre régionale des comptes lorsqu’elle commente « l’excédent budgétaire abondant régulièrement les sections d’investissement tend à diminuer (452 millions d’euros[3] en 2011 ; 22 millions d’euros en 2015), allant même jusqu’à devenir nul dans le cas du département ; ainsi l’épargne brute qui était attendue en 2015 permettait-elle de financer presque uniquement, dans le cas de la commune, une dotation annuelle aux amortissements de 330 millions d’euros. » […] « l’amplification annoncée de l’effort en faveur de l’investissement pourrait conduire à alourdir considérablement le poids budgétaire de ces dotations. Ce sera le cas si cet effort s’accompagne d’une augmentation importante des subventions d’équipement, amortissables sur 5 à 15 ans, aux opérateurs de logements de sociaux. »

En clair, à ce stade la stratégie de la ville semble déboucher sur un triangle d’incompatibilité : soit on choisit la stabilité fiscale et l’investissement et l’on ne peut pas prioriser le logement social car son amortissement trop rapide par rapport à sa durée d’amortissement (entre 5 et 15 ans) dégrade trop rapidement la capacité d’autofinancement de la ville, soit on choisit le logement social et il faut assumer une hausse de la fiscalité locale, soit on choisit le logement social et la fiscalité locale, mais il faut réduire dans ce cas là le volume total d’investissement initialement retenu.

Les recettes d’investissement seront-elles suffisantes pour soutenir les dépenses d’équipement de la ville ?

La notion « capacité de financement » dégagée par la mairie doit reposer sur deux axes concernant des flux de natures différentes :

- L’épargne brute d’une part, constituée par l’excédent budgétaire de la section de fonctionnement (dont la dynamisation se fera de façon « indirecte ») ;

- Les recettes d’investissement (FCTVA, subventions d’investissement, cessions d’actifs, etc.)

S’agissant des cessions d’actifs, la ville dispose d’un patrimoine immobilier important (valeur brute comptable des immobilisations non financières) estimé à 23 milliards d’euros. La stratégie de la mairie repose également sur la « dynamisation des cessions foncières » avec pour objectif d’en réaliser un volume annuel qu’elle estime à 200 millions d’euros. Pour y arriver, la municipalité compte s’appuyer sur une renégociation d’un certain nombre de mises à dispositions d’emprises foncières signées avec certains partenaires publics, la cession de participations non stratégiques au sein de ses opérateurs, la recherche de financements innovants (avec appel au mécénat au travers d’un nouveau véhicule, le fonds de dotation Fondation de Paris).

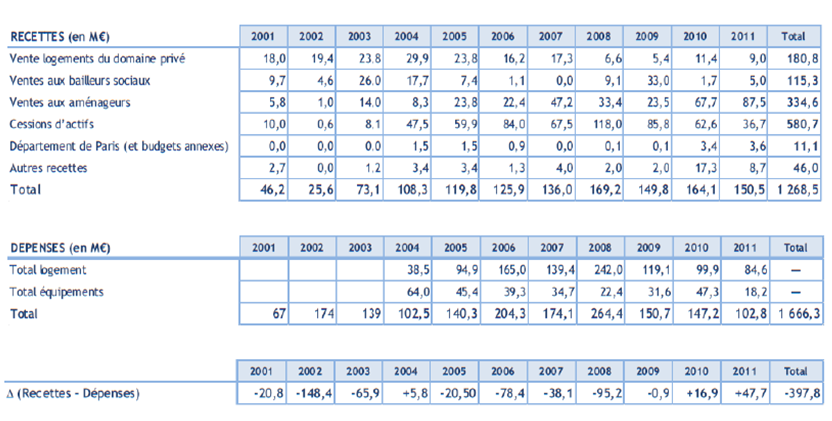

Or certains éléments d’actifs ne sont plus à la disposition de la municipalité : les cessions réalisées par la ville ont souvent concerné la mise en vente (par adjudications publiques) des logements appartenant à son parc immobilier privé. Or ceux-ci se sont réduits comme peau de chagrin. Le domaine privé comptait 1.535 logements en 1996. Il en comptait en 2012 seulement 145. Par ailleurs l’évolution des recettes mises en rapport avec les dépenses de la ville en matière immobilière dégagent un solde qui est déficitaire sur longue période. Il ressort ainsi (annexe n°6) :

La partie recettes, notamment s’agissant des cessions d’actifs montre que la valorisation attendue pour le prévisionnel 2014-2020 devra être substantiellement développée afin d’atteindre un total de recettes immobilières supérieur à 200 millions d’euros/an. Une solution pérenne pourrait provenir d’une rationalisation accrue des implantations périurbaines détenues par la ville mais aussi du parc administratif de la ville (p.35).

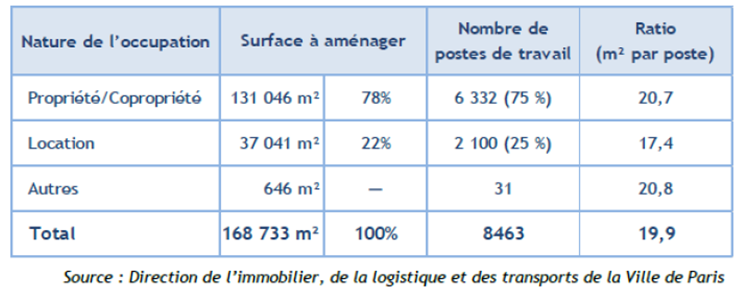

La mission d’information et d’évaluation (MIE[4]) de la ville de Paris de mars 2013 relative à la politique immobilière de la collectivité parisienne, a fait le point sur son étendue et sa possible optimisation. Il apparaît en effet que les implantations immobilières administratives de la ville centrales se répartissent en 61 sites, tandis que les services déconcentrés des directions représentaient 45 sites. L’éparpillement des 23 directions sur 59 sites de bureaux devraient être ramenés à 26 sites puis à 4 grands pôles administratifs. Il faut dire qu’actuellement les performances surfaciques par agent sont très loin des standards imposés par la DIE (direction immobilière de l’Etat[5]), soit 12 m²/agent :

La mise à niveau des surfaces occupées pourrait constituer un levier important en termes de rationalisation, avec un impact sur les coûts de fonctionnement courant des services administratifs de la municipalité. Une démarche qui pourrait se conjuguer à celle d’une rationalisation des implantations mises à disposition de l’Etat (environ 80 biens représentant une superficie de 130 ha).

Les autres leviers fonciers se dégagent autour de la cession de terrains à des aménageurs, généralement des cessions à prix coûtant, majoré des frais de portage. Par ailleurs une contribution additionnelle pourrait provenir des cessions foncières avec échéancier, ces dernières constituant une part importante des « autres immobilisations financières » (337 millions d’euros sur 862 millions d’euros en 2013). Les créances de la ville sur le capital restant dû des ventes avec échéancier foncier recensées s’élevait par ailleurs à 335 millions d’euros sur les établissements autres que les établissements publics (2,3 millions d’euros).

Restent enfin les autres recettes constituées par le FCTVA (fonds de compensation de la TVA dont le taux a été réévalué à 16,404% depuis le 1er janvier 2015[6]), soit entre 150 millions d’euros et 200 millions d’euros par an, ainsi que les subventions d’investissement perçues, notamment de l’Etat à raison de sa délégation de compétence au département (de Paris considéré in solidum avec la ville dans notre analyse) pour 150 millions d’euros environ.

Il existe donc à ce stade deux incertitudes :

- L’ensemble des recettes d’investissement (et notamment immobilières) avancées par la ville seront-elles suffisantes dans leur ensemble pour soutenir et sécuriser à elles seules la politique d’investissement massive de la ville. ?

- La section de fonctionnement pourra-t-elle continuer à dégager un excédent de fonctionnement (22 millions d’euros) sachant que l’amortissement des investissements réalisés notamment dans le logement social amoindrit mécaniquement la CAF reversée à la section d’investissement (-330 millions d’euros) ?

Ce n’est que par des éléments comptables dérogatoires que la ville peut en définitive contourner cette équation financière compliquée…

Une stratégie tenue par la reprise de l’excédent d’investissement en fonctionnement

Afin de dynamiser les recettes de sa section de fonctionnement la Ville de Paris a trouvé la parade. Elle affecte rétrocessions des excédents de la section d’investissement à la section de fonctionnement, notamment s’agissant des loyers capitalisés liés à la gestion et au renouvellement des baux. L’utilisation de baux emphytéotiques a une double finalité :

- Les opérateurs (preneurs généralement dans le cadre de logements sociaux), assument la charge d’amortissement des immeubles pendant la durée du bail. Ils n’impactent donc plus l’épargne brute de la section de fonctionnement de la ville ;

- Par ailleurs, la municipalité a adopté une pratique budgétaire consistant à ne pas étaler l’inscription des recettes sur la durée du bail, mais au contraire d’imputer l’ensemble des loyers capitalisés sur l’exercice de leur encaissement. Or cette pratique n’est pas conforme au principe d’annualité budgétaire et de séparation des exercices. « Seule la quote-part annuelle de la recette de loyers peut, en effet, incrémenter le résultat de fonctionnement de l’exercice, le solde devant s’imputer au passif du bilan (produits perçus d’avance). »

Elle avait toutefois le mérite de « doper » provisoirement (et irrégulièrement) la section de fonctionnement puisque les loyers capitalisés étaient inscrits en recettes de fonctionnement.

L’usage des loyers ayant été massifié à compter de 2016, puisque la ville a présenté une augmentation de 200 millions d’euros des recettes de loyers dans ses prévisions du 13 avril 2015, mais aussi une augmentation importante dans le cadre de la renégociation des baux emphytéotiques de ces recettes exceptionnelles. Restait alors à sécuriser la bonne tuyauterie budgétaire pour soutenir la stratégie financière de la ville, malgré l’impossibilité comptable désormais de continuer à imputer, l’année d’encaissement, l’ensemble des loyers en section de fonctionnement.

La parade a été trouvée en utilisant les dispositions du décret n°2015-1546 du 27 novembre 2015, afin de réorienter les loyers encaissés non échus en section d’investissement, tout en sécurisant leur reprise progressive en section de fonctionnement sous certaines conditions. L’opération sera donc quasi-neutre par rapport à la situation antérieure, mais « régularisée » et passant davantage « par le haut » (section d’investissement soutenant l’effort d’équipement), que « par le bas » (section de fonctionnement). Le décret du 27 novembre élargit en effet « très significativement les possibilités de reprise d’un excédent d’investissement en section de fonctionnement » (modifiant l’article D.2311-14 du CGCT), la reprise « pouvant porter sur la totalité de l’excédent prévisionnel (au moment du vote du budget primitif), sous réserve d’obtenir l’autorisation des ministres concernés « en raison de circonstances exceptionnelles et motivées ».

L’exécutif de la Ville de Paris a donc demandé sans délai, le 30 novembre 2015, soit trois jours seulement après la parution du décret, l’autorisation adéquate aux ministres concernés. Ces derniers ont répondu avec une surprenante diligence puisque l’autorisation a été accordée dès le 1er novembre 2015 : « en l’absence de précisions dans l’instruction budgétaire M14, les loyers capitalisés perçus dans le cadre des baux emphytéotiques conclus dans la réalisation de la programmation des logements sociaux peuvent être comptabilisés en section d’investissement et repris progressivement, à hauteur de la fraction correspondant au loyer annuel à la section de fonctionnement. »

Conclusion :

La stratégie d’investissement de la ville (+10 milliards d’euros) et la dégradation concomitante de ses ratios de gestion communément admis, notamment s’agissant de la soutenabilité de la dette : passage de 4 années d’épargne brute en 2012 à 18 années en 2017 puis 15 années en 2018, sont tout à fait atypiques (la zone de danger se situant entre 11 et 12 ans). Pour autant le levier fiscal entendu dans sa dimension de levier des impositions directes doit rester peu utilisé durant l’ensemble de la mandature (2014-2020). Il en ressort que le potentiel fiscal de la ville est tel, qu’un ajustement de la pression fiscale par rapport aux déséquilibres éventuels de la section de fonctionnement est toujours possible durant la période, afin de sécuriser la trajectoire, même en contradiction avec la stratégie de début de mandat (ce qui constituerait une double peine pour les électeurs avec la montée des impôts locaux et de l’endettement, mais ils partent de loin lorsque l’on présente la dette par exemple par habitant (1.646 euros/habitant à Paris à comparer aux 3.234 euros/habitant à Marseille[7])). L’habileté financière de la ville consiste à évoquer une « capacité financière » qui n’a pas de traduction légale commune, mais qui repose en réalité sur une dynamisation très importante des recettes de la section d’investissement, et à un moindre degré de la section de fonctionnement (reprise annualisée de loyers capitalisés, dynamisation des recettes fiscales hors impôts directs). Pour être pérenne, cette stratégie suppose que les cessions immobilières notamment auront bien lieu et trouveront des preneurs solvables aux conditions de la ville. Dans le cas contraire, le programme d’investissement dans le logement social devra être révisé (moindre impact des amortissements sur le niveau de l’épargne brute) ou le levier fiscal activé… et dans des proportions qui ne sont pas minces, compromettant irrémédiablement la stratégie actuelle de la mandature.

[1] Voir en particulier en dehors du présent rapport en date du 19 mai 2016, le rapport sur la construction du budget 2013, du 31 octobre 2013, le rapport sur la gestion et les marges de manœuvre financières de la ville de Paris, en date du 18 mai 2011, et des rapports plus thématiques, comme celui relatif à l’audit interne de la ville de Paris, en date du 19 mai 2016.

[2] Voir la thèse de M. Thomas Eisinger, Les métamorphoses de la question tarifaire, L’harmattan, Paris, 2016, 314 p.

[3] Il existe une coquille p.6 du rapport de la Chambre, alors que les résultats sont exprimés dans le tableau ci-contre.

[4] Les rapports des MIE classées par mandatures peuvent être retrouvées à l’adresse suivante : http://www.paris.fr/municipalite/le-conseil-de-paris/missions-d-information-et-d-evaluation-241#les-rapports-des-mie_9; celle relative à la politique immobilière de la collectivité de mars 2013 https://api-site.paris.fr/images/71724 et pour la synthèse, http://docplayer.fr/1677798-Mission-d-information-et-d-evaluation-sur-la-politique-immobiliere-de-la-collectivite-parisienne.html

[5] Ex-France Domaine, suite à une communication du 20 janvier 2016 en Conseil des ministres, http://www.elysee.fr/conseils-des-ministres/article/compte-rendu-du-conseil-des-ministres-du-mercredi-20-janvier-201/, et la mise en place d’une rationalisation des instances de conseil, par la circulaire du Premier ministre N°5855/SG du 27 avril 2016, http://circulaires.legifrance.gouv.fr/pdf/2016/04/cir_40844.pdf, fusionnant 5 instances nationales à l’exclusion des instances de conseil auprès du ministre chargé des domaines (CIE (conseil de l’immobilier de l’Etat), CTQ (commission pour la transparence et la qualité des opérations immobilières de l’Etat)) : COMO (comité d’orientation de la politique immobilière de l’Etat, CPI (comités de la politique immobilière ministériels), INEI (instance nationale d’examen des projets immobiliers), CNSIE (cellule nationale de suivi de l’immobilier de l’Etat), INESDR (Instance nationale de suivi des schémas directeurs immobiliers en région). Désormais l’ensemble de ces cinq organismes sont regroupés au sein de la Conférence nationale de l’immobilier public (CNIM).

[6] Contre 15,761% pour les dépenses éligibles à compter du 1er janvier 2014

[7] La stratégie d’endettement de la ville de Paris aboutirait ainsi à rejoindre, voire à dépasser très légèrement la Cité phocéenne.