Collectivités territoriales : 10 milliards d'économies sans baisse de l'investissement, c'est possible !

Le 1er mars 2014, 66 départements ont opté pour la faculté livrée par la loi de finances 2014 de relever de 3,8% à 4,5% le taux des DMTO (droits de mutation à titre onéreux) [1]. Ce point de fuite a finalement été accordé en loi de finances contre l'avis du Budget aux départements frappés par un fort dynamisme de leurs dépenses sociales. Cependant, bien qu'aucun chiffre d'économie sur ce champ n'ait été encore confirmé par le gouvernement, ce répit devrait être de très courte durée puisqu'un effort particulier sur le bloc local entre 2015 et 2017 de 10 milliards d'euros pourrait lui être demandé, sans pour autant offrir un plus grand pouvoir de taux aux exécutifs locaux. En effet, nos engagements européens en matière de dépenses locales (+0,2% en 2014 et +0,5/an entre 2015 et 2017 dans le programme de stabilité (Pstab) 2013-2017 [2] ramené à +0% pour 2014 dans le PLF 2014 et sans doute voisin de cette valeur dans le futur Pstab 2014-2018) comme les engagements présidentiels sur la stabilité de la fiscalité s'y opposent [3].

La contradiction : se forcer à réduire l'investissement pour réaliser 10 milliards d'économies

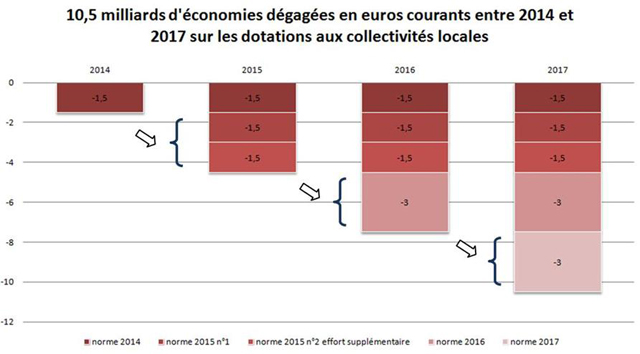

En l'état actuel des éléments disponibles les efforts de rationalisation des dotations de l'Etat et la mise en place (à définir par la loi) d'un mécanisme de bonus/malus permettant de rationaliser les dépenses locales (sur un champ en euro constant) devraient être les suivants [4] :

-

- Cliquez pour agrandir

Source : Fondation iFRAP - 2014

Après la mise sous norme effectuée en 2012 de 50 milliards d'euros zéro valeur la contrainte appliquée en 2013 de 750 millions d'euros, puis la sur-contrainte en 2014 de 750 millions d'euros supplémentaires portant ainsi l'effort courant à 1,5 milliard d'euros, le budget 2015 devrait voir le rabot augmenter de 3 milliards d'euros (1,5 milliard supplémentaire anticipés complété par 1,5 milliard complémentaire), suivi par des ponctions additionnelles en 2016 puis en 2017 de 3 milliards supplémentaires/an. Ainsi en euro constant sur les 101 milliards de PSR (prélèvements sur recettes) identifiés au bénéfice des collectivités territoriales et versés par l'Etat, ceux-ci baisseraient de 10% [5] alors que la masse des PSR doit avoir une évolution tendancielle de 500 millions d'euros/an quand les dépenses des collectivités évoluent de 3 milliards/an.

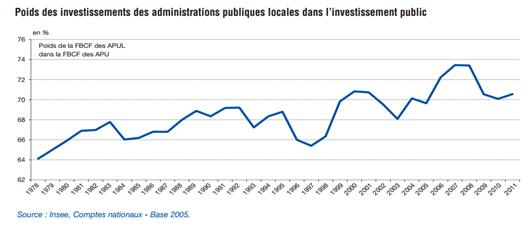

Immédiatement comme pour ouvrir un nouveau contre-feu, certaines associations d'élus locaux ont dégainé la menace « d'un coup de frein énorme à l'investissement public. » Une menace récurrente et qui repose sur l'importance des investissements publics des collectivités locales dans l'investissement public total. Les derniers chiffres connus [6] donnent 71% de l'investissement public en 2011, soit 43,3 milliards d'euros [7].

Source : Les collectivités locales en chiffres. 2013,DGCL, p.36

Source : Les collectivités locales en chiffres. 2013,DGCL, p.36

Cependant, ce discours peine à convaincre, et se révèle surtout très inquiétant. Cela revient à dire concrètement que les collectivités territoriales ne pensent pas parvenir à réduire de façon significative les dépenses inscrites dans leur section de fonctionnement. En effet, seule une « incompressibilité » de la section de fonctionnement pourrait impliquer une difficulté à dégager des marges (excédent de fonctionnement) permettant de financer la section d'investissement, dans la mesure où la règle d'or des finances locales impose un budget strictement en équilibre, (ce qui revient à dire dégager nécessairement un excédent de fonctionnement afin d'investir en direct ou de financer le service d'une dette uniquement consacrée à l'investissement).

Or précisément le but de la rationalisation consiste très concrètement à réduire le volume des dépenses de la section de fonctionnement. En bonne logique donc, l'investissement ne devrait pas faiblir sur un plan macro-économique et la solvabilité des collectivités devrait même s'améliorer, puisque les charges de fonctionnement devraient pouvoir baisser à recettes inchangées.

Quels outils utiliser pour réaliser ces économies ?

La simple mise sous tension des collectivités territoriales par l'intermédiaire des prélèvements sur recettes en leur faveur de la part de l'Etat est un puissant levier mais il doit être relayé par des instruments complémentaires afin d'être décliné au plus près des collectivités :

- Mettre en place des normes de dépenses locales par fonction : imposer un gel en valeur des dépenses de personnel, un gel en volume des dépenses d'intervention, une baisse des dépenses de fonctionnement etc… pour cela, il faudra commencer par réaliser des indicateurs agrégés des dépenses locales par fonction : dépenses de personnel, dépenses de fonctionnement (au sens large y compris subventions et au sens étroit, achats/train de vie), dépenses d'intervention, dépenses d'investissement, etc. Cela nécessitera, une consolidation incluant les ODAL (organismes divers d'administration locale) devrait être établie, puis une mise sous norme (zéro volume ou zéro valeur par exemple suivant les types de dépense) de façon à éviter la "substitution" des dépenses d'investissement aux dépenses de fonctionnement pour "tenir la dépense" [8]. Il y a une opportunité à saisir et significativement en matière de dépenses de personnel puisque la fonction publique territoriale rentre en transition démographique avec près de 500.000 départs dans les années à venir. Le non renouvellement systématique des postes devrait permettre une meilleure maîtrise de la masse salariale (les autres déterminants hors avancement étant largement communs à l'ensemble des trois fonctions publiques). Il serait par ailleurs possible d'y adjoindre un plafond d'endettement local.

- Contractualiser avec les collectivités locales en mettant en place un plan global de convergence vers des cibles pré-définies (au niveau macro), puis décliner ces indicateurs par type de collectivités et par strate en commençant par les plus importantes (pour avoir des effets financiers substantiels et rapides). Un exemple peut être fourni par notre récente étude sur les comptes des collectivités territoriales par la moyenne d'un indicateur choisi par strate. Pour les communes de plus de 100.000 habitants, la moyenne en euro/habitant pour les dépenses de personnel, leur montant par rapport à la dépense totale de fonctionnement, la capacité de désendettement par rapport à la moyenne (5,41 années groupement inclus etc…) etc… De cette façon des sentiers de convergence pourraient être définis au regard de la position (écart) de chaque collectivité par rapport à une moyenne nationale commune.

- Intégrer dans la contractualisation un moratoire sur les taux d'impositions de façon à éviter la substitution dotations/recettes fiscales locales par l'intermédiaire des pouvoirs de taux des élus territoriaux.

- User des dotations d'Etat attribuées dans une logique incitative (bonus/malus), afin de favoriser le respect des normes de dépenses préétablies et les fusions réalisées entre collectivités. Pour le bloc local (communes + EPCI) chercher à dégager des blocs de 10.000 habitants, ce qui améliorera le caractère « pilotable » de la gestion locale et permettrait d'internaliser une partie des coûts incompressibles liés à la densification normative (atteinte d'une taille critique).

- Moduler à la marge l'ensemble de ces dispositifs par l'intermédiaire de dérogations pour raisons géographiques (de type Suisse : zones de montagnes, charges particulières de centralité) et par un renforcement de la péréquation horizontale (entre collectivités de même niveau).

- Moderniser la gestion locale : A plus long terme, engager une concertation de façon à développer le compte financier unique [9], afin de supprimer les doubles vérifications des comptes locaux parallèlement à une approche en termes de « gestion des risques » et de « big data » côté Trésor et d'un transfert de responsabilité pécuniaire et personnelle aux élus [10].

[1] Soit un gain théorique de 1,3 milliards d'euros mais sans doute beaucoup moindre puisque l'ensemble des départements n'ont pas basculé.

[2] Voir Les enjeux des finances publiques avec cependant les précautions méthodologiques requises voir tableau p.21. Pour les autres documents et sa légende : en volume, à champ courant y compris transferts entre sous-secteurs des administrations publiques.

[3] Nos engagements européens qui seront précisés en avril (dans le cadre du programme de stabilité transmis à Bruxelles) impliquent d'ores et déjà une obligation de maîtrise de la dépense locale, ce qui impose un non ajustement à due concurrence par l'impôt des économies imposées sur les dotations en provenance de l'Etat (via la norme zéro volume -1,5 milliard pour 2014 et 2015).

[4] La loi de programmation des finances publiques 2012-2017 affichait un tendanciel sur les prélèvements sur recettes au profit des collectivités territoriales de 0,5 milliard d'euros, chiffre publié non actualisé et détaillé dans le budget 2014.

[5] Sans préjuger de mesures complémentaires/alternatives comme une réduction des dépenses liées aux dégrèvements des impôts locaux par exemple qui sont pour le moment consentis par l'État au bénéfice des collectivités. Et sans impacter vraisemblablement le FCTVA (fonds de compensation pour la TVA) pour laisser jouer l'investissement.

[6] Voir Les collectivités locales en chiffres 2013, DGCL, p.9.

[7] Les présentations chiffrées sont en réalité substantiellement différentes suivant que l'on retient un montant en comptabilité budgétaire, en comptabilité nationale, et si l'on individualise en son sein la formation brute de capital fixe stricto sensu. Pour 2011, les dépenses d'investissement en comptabilité budgétaire représentent 66,4 milliards d'euros (dont 38,2 milliards d'équipements bruts, 12,8 milliards de subventions versées et 12,4 milliards de remboursement de dettes), en comptabilité nationale ces mêmes dépenses d'investissement représentent 46 milliards et 3,4 milliards d'intérêts versés. Sur ces 46 milliards, la FBCP (formation brute de capital fixe) représente 43,3 milliards d'euros. C'est ce chiffre qui représente 71% de l'investissement public pour 2011 (estimé à 61,4 milliards d'euros).

[8] Cela devrait en outre permettre une sélection fine des investissements les moins porteurs de coûts de fonctionnement cachés.

[9] La Cour des comptes a fait référence à cette réforme dans son rapport annuel 2013 sur les finances publiques locales, l'enjeu étant de renforcer le contrôle interne des grandes collectivités, mais également de pouvoir revoir à la baisse des effectifs du réseau local des comptables du Trésor.

[10] On se reportera à l'article éclairant de la Gazette des Communes du 03/03/2014 de G. Ginibrière, Faut-il supprimer le réseau du Trésor ?. Cela impliquerait la fin de la séparation des ordonnateurs et des comptables dans les collectivités partenaires.