Bpifrance : les failles pointées par la Cour des comptes

La gestion de la Banque Publique d’Investissement (Bpifrance) est à risque depuis sa création en 2012, notamment à cause d'un excès d’interventionnisme dans le financement des entreprises. Il y a un véritable risque engagé par la banque, non seulement pour son compte propre, mais aussi et surtout pour le compte de l’Etat, à travers divers fonds de garantie abondés par le Trésor public. Le rapport publié par la Cour des comptes en novembre 2016 vient confirmer nos craintes : "Il est inquiétant que la BPI se targue d’être intervenue, en 2014, dans un tiers des ETI françaises. A ce niveau, le risque de distorsion de concurrence et d’éviction des acteurs privés devient alarmant. Si certaines initiatives de la BPI ont pu avoir des effets positifs, elles rendent perplexes quant à la déresponsabilisation des établissements de crédit, aux garanties excessives apportées conduisant des PME à prendre des risques indus, aux entraves à la libre concurrence."

Le groupe Bpifrance, détenu à parité par l’État et la Caisse des Dépôts et Consignations, a été créé en 2012 par le regroupement de 3 entités qui concourraient au financement public des entreprises : Oseo, CDC Entreprises et le Fonds Stratégique d’Investissement (FSI).

Il regroupe sous une holding 3 principales filiales opérationnelles : Bpifrance financement, Bpifrance participations et Bpifrance investissement.

Bpifrance offre principalement les produits suivants :

- Des prêts à moyen et long terme ;

- Des financements de trésorerie à court terme ;

- Des garanties aux banques commerciales qui prêtent aux PME ;

- Le financement de l’innovation à travers des avances remboursables et des subventions.

Toutefois les garanties octroyées par Bpifrance et certains de ses crédits sont contre-garantis par l’Etat, à travers des fonds de garantie :

- Fonds de garantie publics en soutien des activités de financement et de garantie ;

- Fonds de garantie de l’innovation en soutien des activités de financement de l’innovation (avances remboursables et subventions)

De son côté, le pôle investissement constitué de Bpifrance participations et Bpifrance investissement investit dans les PME (directement et travers des fonds de fonds), dans des entreprises de taille intermédiaire (ETI) et des grandes entreprises, notamment dans le cadre du programme gouvernemental d’« investissement d’avenir » (PIA) lancé en 2014.

La raison d’être de Bpifrance

Bpifrance a été créée en 2012 dans le contexte de la crainte, largement partagée à l’époque, que les tensions sur la liquidité des banques résultant de la faillite de Lehmann Brothers réduisent l’accès au crédit et au capital pour les entreprises françaises. Cette crainte était renforcée par les nouvelles exigences règlementaires de Bale III, particulièrement pénalisantes pour le financement des entreprises dans leurs premières phases de développement (start-up, TPE, PME).

La mission initiale qui lui a été assignée est de « pallier les défaillances de marché qui handicapent le financement des entreprises, en particulier des PME, et de constituer un levier d'intervention puissant pour le développement des territoires, en lien avec les régions ».

Disposant d’un capital initial de 2,8 milliards d’euros (dont 18,8 milliards d'euros de fonds propres), Bpifrance dispose d’un mandat large, qui consiste notamment à favoriser « l’innovation, l’amorçage, le développement, l’internationalisation, la mutation et la transmission des entreprises, en contribuant à leur financement en prêts et en fonds propres ».

Le chemin parcouru

Le groupe Bpifrance a connu un fort développement depuis sa création fin 2012.

Les encours de crédit ont augmenté de 79% a 26 milliards d'euros contre une progression de 5% du marché du crédit en France.

Le financement de l’innovation (prêts d’amorçage, prêts pour l’innovation) a atteint 1,3 milliard d'euros, en progression de 75%

Les investissements en fonds propres ont augmenté de 42% pour atteindre 1,8 milliard d'euros.

La taille de son bilan est passé de 50,8 milliards d'euros à 63,8 milliards d'euros, et le groupe est intervenu en 2015 dans 71.196 entreprises, pour un montant de 18,8 milliards d'euros en crédits et fonds propres.

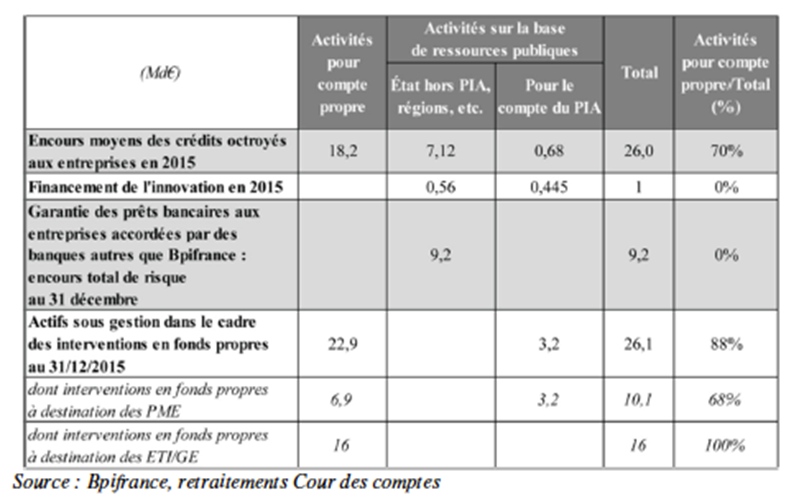

De plus, en tant qu’instrument de la politique industrielle de la France, les actions de Bpifrance mobilisent des capitaux publics au-delà de ses simples fonds propres.

En effet, les activités de financement de l’innovation, de garantie des crédits bancaires aux PME, et, pour partie, de crédits aux entreprises, sont directement ou indirectement financées sur des ressources publiques dédiées (dotations de fonds de garantie et de fonds d’innovation). Ces financements publics ont atteint 3 milliards d'euros sur la période 2013-2015.

En outre, Bpifrance gère des fonds pour compte de tiers. Il s’agit notamment des fonds qui lui ont été confiés par l’État dans le cadre du programme des investissements d’avenir (PIA).

Répartition des interventions de Bpifrance entre activités pour compte propre et activités financées sur ressources publiques

Une forte croissance des investissements de fonds Après des exercices 2013 et 2014 à l’activité fortement soutenue, l’activité Fonds de fonds a de nouveau crû en 2015 avec un niveau record de 687,2 millions d'euros de souscriptions nouvelles, dans 44 véhicules différents. Ces souscriptions se sont réparties entre 634 millions d'euros de souscriptions dans 31 nouveaux fonds et 51 millions d'euros de souscriptions complémentaires dans 13 fonds existants. Les souscriptions pour compte propre ont représenté près de 68% des souscriptions de l’année, à près de 466 millions d'euros, quand les souscriptions pour compte de tiers ont atteint 32% du même total, à près de 220 millions d'euros. Ces dernières sont par exemple réalisées pour le compte du Programme d’investissements d’Avenir. Ainsi, une première souscription est à noter au titre du fonds French Tech Accélération : une souscription de 11,3 millions d'euros a été réalisée auprès de Breega Capital Venture One dont l’approche consiste à accompagner les sociétés investies dans le cadre d’un programme d’accélération de 12 à 18 mois. Après une année 2014 marquée par une prééminence des souscriptions dans des fonds de capital développement (85% du total des souscriptions), l’année 2015 est à cet égard plus équilibrée. Ainsi, le capital-innovation (capital amorçage, capital-risque et capital croissance) a représenté 55% des montants souscrits en 2015 (soit près de 375 millions d'euros dans 18 fonds) alors que le capital développement a contribué à 45% des souscriptions pour 311 millions d'euros dans 26 véhicules. Par exemple, Bpifrance a souscrit un montant de 40 millions d'euros dans le Cerea Capital II, fonds de capital transmission ciblant les PME de l’agroalimentaire et ses secteurs connexes. Dans le cadre du PIA, il a également souscrit au fonds Sofinnova Capital VIII pour un montant de 48 millions d'euros : ce fonds de capital-risque est dédié aux sciences de la vie et investit en France, en Europe et aux Etats-Unis. |

Les questions posées par ce développement

S’agissant de fonds publics, il est légitime de se poser les questions suivantes sur l’action du groupe Bpifrance depuis sa création :

- Son action de financement est-elle strictement limitée aux failles de marché ? Sinon, a-t-elle un effet perturbateur sur le fonctionnement normal du secteur bancaire privé ?

- Sa gouvernance, notamment en matière de maîtrise des risques, est-elle adaptée à la forte croissance de son activité et à la nature des risques pris ?

- Le coût de son intervention pour les finances publiques est-il commensurable aux bénéfices qui en résultent pour la communauté nationale ?

Le rapport de la Cour des comptes et notre analyse des comptes 2015 apportent des éléments de réponse a ces questions.

1. Une croissance mal maîtrisée

Dans notre note de novembre 2015, nous citions l’enquête de juillet 2015 de la banque de France sur le financement des entreprises : « le secteur bancaire français n’est pas particulièrement frileux dans le financement des PME et des ETI, ce qui pose la question du positionnement de Bpifrance. »

De la même facon, la Cour des comptes note que « d’après l’enquête trimestrielle menée par la Banque de France auprès des entreprises au 2e trimestre 2016, l’accès au crédit des PME reste large. Quel que soit le type de crédit, la cause principale de l’absence de demande de crédit est l’absence de besoin. »

A Louis Schweitzer qui énonce ce constat au cours du conseil d’administration du 11 mars 2015, le directeur général Nicolas Dufour répond que « ce manque de demande pose la question du rythme de la croissance de Bpifrance », et que Bpifrance « doit donc démarcher les entrepreneurs sans attendre qu’ils prennent l’initiative de la demande de crédit. »

Cette politique de course à la croissance est illustrée par l’instruction interne du 31/03/2015 relative aux taux applicables sur les crédits à moyen et long terme : « La situation actuelle – encore caractérisée par un nombre restreint de projets et par l’abondance d’offres bancaires à taux bas – nous conduit à renforcer la compétitivité de notre barème ». Cette politique a conduit a plus de 700 dérogations tarifaires en 2014.

Il semble ainsi que la BPI outrepasse sa mission et vient perturber le fonctionnement du marché bancaire, comme nous en évoquions le risque dans notre note d’avril 2015.

Devant cette volonté de croissance mal maîtrisée, la Cour des comptes lance l’avertissement suivant :

« Si néanmoins, les pouvoirs publics souhaitaient que, dans la conjoncture actuelle, Bpifrance poursuive l’augmentation de sa production de crédits aux entreprises à un rythme soutenu, ce choix aurait des conséquences en termes de positionnement de Bpifrance en tant qu’établissement de place et d’un éventuel effet d’éviction du secteur privé, dans un contexte où la part de Bpifrance dans la production de crédits aux entreprises a augmenté au cours des dernières années. Il serait également porteur de risques accrus pour la banque publique ».

Ce qui impliquerait, par ailleurs, « d’accroître les recrutements au sein des équipes de Bpifrance financement, sauf à accroître les risques opérationnels. »

2. Une maitrise des risques insuffisante

Dans notre note de novembre 2015 nous alertions nos lecteurs sur l’insuffisante rigueur de Bpifrance dans la gestion de ses risques de crédit (voir en particulier l’encadré intitulé « un cas d’école : le financement du CICE »).

Ces risques de crédit se traduisent en 2015 par des provisions individuelles (hors provisions collectives) de 35,8 millions d'euros pour Bpifrance financement et 214,8 millions d'euros pour les fonds de garantie. A cela s’ajoutent des subventions à l’innovation de 95,6 millions d'euros.

La Cour présente un rapport alarmant sur les insuffisances de la gestion des risques : « Faute de moyens et de réelle indépendance, la direction de la consolidation des risques créée lors de la création de Bpifrance, n’a pas permis une réelle animation de la filière risques.

(…) les contrôles de premier niveau ne sont pas suffisamment formalisés et traçables ; il n’existe pas de département conformité à part entière ; il n’existe pas de charte du contrôle interne et la procédure de remontée des incidents n’est pas suffisamment robuste. Le comité des risques, émanation du conseil d’administration de Bpifrance SA, ne semble pas être une instance de contrôle réellement efficace du fait de l’absence de traitement de certaines thématiques pourtant centrales en matière de maîtrise des risques (répartition du risque de crédit, analyse de la rentabilité des opérations de crédit, mesure des risques de marché et de taux, analyse de la liquidité).

(…) Il n’existe pas de cartographie des risques globale à l’échelle du groupe.

(…) Bpifrance doit encore progresser en termes d’identification et de suivi des expositions non performantes ou sous surveillance. »

3. Des résultats qui ne sont pas à la hauteur des risques pris

3.1 en matière de financement

L’activité de financement du groupe Bpifrance aurait été déficitaire en 2015 comme en 2014 si l’on ajoutait la performance des fonds de garantie à celle de la banque, et cela malgré le résultat positif d’un changement de modèle de provisionnement des risques en 2015.

Comme le note la Cour, « le financement de l’activité de Bpifrance financement représente une dépense nette de l’ordre de 400 millions d'euros par an pour l’État. Le résultat net des fonds de garantie, hors dotations nouvelles, s’établissait à - 459 millions d'euros en 2013 et - 402 millions d'euros en 2014. Les résultats nets négatifs signifient que les produits affectés à l’activité de garantie et d’innovation sont loin de compenser les pertes subies par les fonds. De fait, les produits reversés aux fonds de garantie (…) sont largement inférieurs aux défauts de remboursement sur les prêts et aux provisions qui représentent entre 350 et 550 millions d'euros par an.

Cela signifie que Bpifrance ne facture pas à son coût réel le risque de crédit effectivement supporté par la communauté nationale (à travers Bpifrance et les fonds de garantie), que cela résulte d’une politique délibérée ou bien d’une sous-évaluation du risque.

Contrairement à une idée répandue, sous-facturer le coût du risque ne conduit pas à une allocation optimale du capital dans l’économie, créant un effet d’aubaine pour certains et conduisant, in fine, à une perte de valeur pour la communauté dans son ensemble.

3.2 En matière d’investissement

Le groupe Bpifrance investit d’une part en fonds propres dans le capital de sociétés et via des fonds directs (dont elle est la seule propriétaire ou non) et des fonds de fonds, et d’autre part pour compte de l’Etat, notamment du PIA.

Interventions en fonds propres de Bpifrance, au 31 décembre 2015 :

(Mds €) | Fonds de fonds | Fonds directs | Innovation | Moyennes et grandes capitalisation | Total |

|---|---|---|---|---|---|

Total géré | 7,3 | 1,4 | 1,4 | 16 | 26,1 |

dont : sur bilan de Bpifrance | 4,5 | 0,773 | 0,646 | 12,5 | 18,4 |

Source : Bpifrance, retraitements Cour des comptes

La stratégie d’investissement du groupe conjugue 3 logiques d’intervention :

- Pallier les « défaillances de marché qui handicapent le développement des entreprises », conformément à sa mission d’origine. Dans le cas du financement en capital, ces failles ont été identifiées comme certaines phases de développement des entreprises postérieures à l’amorçage : capital-risque et capital-développement ;

- Une stratégie défensive visant à maintenir en France des emplois ou un savoir-faire stratégiques ;

- Plus récemment, une stratégie offensive, visant à « l’émergence, la consolidation et la multiplication des entreprises de taille intermédiaire (ETI), considérées comme un maillon essentiel à la compétitivité de l’économie française et au développement des exportations »

En ce qui concerne les « failles de marché », la banque intervient en direct et à travers des fonds de fonds spécialisés dans le capital-risque, le capital-développement et le capital-innovation.

La Cour constate :

- d’une part la surabondance de fonds publics orientés vers le capital-innovation (PIA, Fonds européen d’investissement, plan Juncker, …, et

- d’autre part la forte progression des parts de Bpifrance sur les levées de fonds en capital-innovation, passant de 19% en 2011 a près de 60% en 2014.

Cette simple surabondance de sources de financement en capital-innovation montre qu’il ne s’agit nullement d’une faille de marché et que le groupe Bpifrance s’affranchit de la mission qui lui a été fixée par l’Etat, son actionnaire ultime à 100%.

S’ajoute à cela un chevauchement, voire une concurrence entre les objectifs d’investissement en PME de Bpifrance en tant que tel et en tant que gestionnaire du PIA.

Autre écart par rapport à sa mission d’origine : dans le cadre de sa stratégie offensive, le groupe intervient de plus en plus sans apport d’argent frais au capital de la cible, c’est-à-dire par achat d’actions existantes. Ainsi, la moitié des 26 investissements réalisés entre 2013 et 2015 se sont faits sans augmentation du capital des sociétés.

L’activité du pôle Mid & Large Cap regroupe depuis 2015 les fonds France Investissement Croissance (FIC), Avenir Automobile, ETI 2020 ainsi que les participations directes de Bpifrance dans des ETI et des grandes entreprises. Sur ce périmètre, le pôle a réalisé 32 investissements en 2015 (dont 14 nouveaux investissements) soit un montant total de 776 millions d'euros (dont 565 millions d'euros pour les nouveaux investissements), en hausse de 37% par rapport à 2014. Parmi ces 32 opérations, cinq d’entre elles ont visé de grandes entreprises, pour 460 millions d'euros. Ainsi, Bpifrance est devenue en mai 2015 un actionnaire de long terme du groupe de services de paiement Ingenico en acquérant 5,5% de son capital auprès de Safran. La volonté de Bpifrance est ici d’accompagner dans la durée le développement et les projets de croissance du groupe, en France et à l’international, et de soutenir l’effort permanent d’innovation du groupe dans une industrie du paiement en pleine mutation. Le reste des opérations, au nombre de 27, a concerné des ETI pour un montant global de 317 millions d'euros. En particulier, les fonds France Investissement Croissance (investissements inférieurs à 10 millions d'euros) ont réalisé 8 nouveaux investissements pour un montant total de 61 millions d'euros, 4 réinvestissements (pour 2 millions d'euros), tout en menant une politique de cession active. |

La Cour note : « en réalité, les nouveaux investissements, notamment dans des ETI de croissance, paraissent largement guidés par la volonté d’assurer une rentabilité et une liquidité suffisantes permettant de compenser d’autres activités moins rémunératrices et de pourvoir notamment aux besoins de financement de Bpifrance financement »

Conclusion

Les remarques de la Cour des comptes confirment de nombreuses craintes.

La banque a utilisé les capitaux importants mis à sa disposition par l’Etat dans une logique de croissance, plutôt que de concentrer ses efforts sur l’administration rigoureuse de ces fonds dans le respect du mandat que lui a confié la nation. La banque ne semble pas exempte des tentations qui ont coûté si cher aux contribuables dans le passé, si l’on se souvient de l’ambition passée du Crédit Lyonnais de se transformer en banque d’affaires au prétexte du soutien à l’économie française.

L’action de Bpifrance est coûteuse pour l’Etat et source de perturbation pour le marché du crédit où elle menace d’éviction des acteurs privés dans le capital-innovation.

Son impact positif sur l’économie française n’a par ailleurs pas fait l’objet d’un début d'évaluation.

Faute d’une telle évaluation, nous recommandons à l’Etat d’exercer fermement son rôle d’actionnaire 1) en ramenant Bpifrance à sa mission initiale qui est de pallier les failles de marché en dette et en capital et 2) en rétablissant la rentabilité du capital confié en gestion par l’Etat - sur son bilan comme sur ceux des fonds de garantie.

Enfin, nos recommandations antérieures restent d’actualité :

- Stimuler la capacité d’autofinancement des entreprises, notamment par une baisse structurelle des charges : réduire les ponctions exercées sur l’économie par l’Administration, la Sécurité sociale et les collectivités territoriales ;

- Créer un environnement favorable à l’économie (fiscalité, lois sociales, autonomie des universités, infrastructures, accès à la connaissance, recherche scientifique) ;

- Mettre en place les conditions permettant une réorientation de l’épargne en faveur des PME-ETI. Aller au-delà du fonds d’investissement ISF PME qui avait déjà été préconisé par l’iFRAP pour tirer profit du montant important de l’épargne des ménages en France ;

- Cibler les réelles défaillances du marché mais par des mesures temporaires (10 ans au plus) ;

- Soutenir le développement de financements externes non bancaires ex. par création d’une place de marché PME ETI (cf. GB) ;

- Faire évoluer le modèle de financement des collectivités locales par le renforcement de l’autofinancement (ce qui passe aussi par des économies de gestion, des synergies de compétences entre échelons et le transfert des financements nationaux sur des impôts prélevés localement) ;

- Ouvrir le capital de Bpifrance à des investisseurs privés pour renforcer son indépendance, mettre en place des contre-pouvoirs et mieux évaluer ses performances à travers le cours de son action.