Travail dissimulé : où est le contrôle des entités non déclarées ?

Le dernier rapport d’activité de l’Acoss pour les chiffres de 2014 rapporte que la lutte contre le travail dissimulé s’est améliorée significativement de 25% par rapport à 2013. Le montant total des redressements imposés par les Urssaf pour travail au noir, dissimulation d’activité et minoration d’heures, entre autres, atteint 401 millions d’euros en 2014. Ainsi, grâce aux actions menées, 288 millions ont été redressés au motif de « dissimulation d’activité », 60 millions pour « minoration d’heures déclarées » et 8,6 millions pour « absence de déclarations des revenus des travailleurs indépendants ».

L’OCDE estime que la part de l’économie non observée correspondait à 6,7% du PIB national en 2012. La part de l’économie informelle, à savoir les activités non déclarées, représenterait quant à elle 0,8% du PIB [i]. Mais force est de constater que les contrôles sur les entités non déclarées n'augmentent pas, en tout état de cause, pas assez par rapport à l'ampleur du phénomène. L'INSEE estime à 13 milliards d'euros le montant d'activité dissimulée alors que les montants redréssés pour dissimulation d'activité par l'Urssaf en 2013 s'élève à 0,423 million d'euros.

Travail dissimulé par dissimulation d’activité : entre estimation et contrôle

La presse régionale ne manque pas d’exemples. En 2014 en Gironde, le comité opérationnel départemental anti-fraude (CODAF) a découvert sur un chantier vingt-deux bulgares travaillant sans déclaration de détachement préalable et sans être déclarés auprès de l’Urssaf. En Savoie, la Police aux Frontières (PAF), conjointement avec le Codaf, a relevé dans la première moitié de l’année 2013, neuf infractions concernant le travail illégal.

On peut lire également dans le Bilan de la direction nationale de la lutte contre la fraude que les investigations menées en 2013 par la section de recherches de Nîmes ont permis de démanteler un vaste réseau de fraudes dirigé depuis le sud de la France par un homme qui possédait plusieurs dizaines de sociétés travaillant en sous-traitance sur des chantiers de BTP en région parisienne et en Languedoc-Roussillon. Ainsi, sans apparaître officiellement, l’instigateur de cette fraude massive utilisait des sociétés de travail temporaire éphémères afin d’employer sur des chantiers des ouvriers non déclarés, généralement munis de faux papiers. Il organisait également la dissimulation d’importants revenus issus du recyclage des matériaux de démolition. Le produit du travail dissimulé et des abus de biens sociaux était transféré sur des comptes bancaires en Espagne. L’auteur principal a été mis en examen et écroué. [ii]

Le travail dissimulé par dissimulation d’activité semble bien présent dans les faits, cependant, il est économiquement très difficile de le chiffrer. Il existe des ambigüités dans la terminologie et les différentes catégories. La confusion règne et la vigilance dans l’interprétation des chiffres est de mise.

Selon le rapport 2014 de l’Acoss, le montant des redressements pour travail dissimulé s’élève à 401 millions d’euros contre 290 millions d’euros en 2013. Ce chiffre correspond en grande partie à l’amélioration des détections de travail dissimulé dans des entreprises dont l’activité est déclarée mais également à l’ampleur de la fraude. Il y a une évolution de plus en plus marquée de la création d’entreprises mafieuses, d’où l’intérêt croissant de les découvrir. Pourtant, sur ce chiffre de 401 millions, seulement 10% des redressements seraient effectivement recouvrés.

La lettre de la loi, aux articles L8221-3 et L8221-5 du code du travail, répartit les infractions de travail dissimulé en deux grandes typologies : la dissimulation d’activité et la dissimulation d’emploi salarié.

La dissimulation d’activité consiste en l’exercice à but lucratif par toute personne physique ou morale d’une activité de production, de transformation, de réparation ou de prestation de services ou l'accomplissement d'actes de commerce sans respect de l’une des obligations suivantes :

- s’immatriculer au répertoire des métiers ou au registre du commerce et des sociétés ;

- procéder aux déclarations obligatoires aux organismes de protection sociales ou à l’administration fiscale.

Mais les chiffres de dissimulation d’activités sont très peu ou pas connus.

Une distinction qualitative du montant des redressements de 2013 avait pu apporter une précision sur les différents types de redressements. La dissimulation d’activité semble peu importante à côté des salariés non déclarés.

Répartition des 291 millions d’euros de redressements opérés selon l’infraction caractérisée

Types d’infractions | Montants redressés |

|---|---|

Salariés non déclarés | 212 millions d’euros |

Dissimulation d’heures | 40 millions d’euros |

Dissimulation d’activité | 0,423 million d’euros |

Note : ne sont comptabilisées que les sommes relevées au titre des infractions de travail dissimulé constatées relatives au Régime général (hors TI)- Source URSSAF

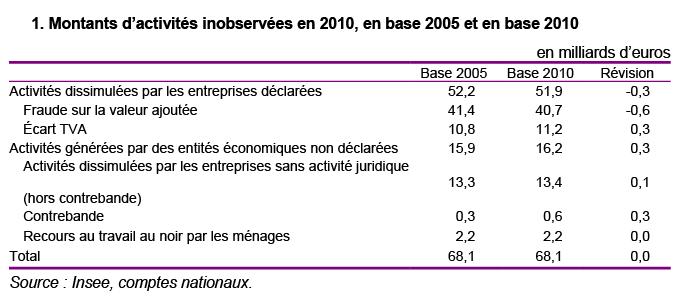

Pourtant, en 2010, l’INSEE avait estimé le montant des activités générées par des entités économiques non déclarées à 13,4 milliards. [iii]

Pas de chiffres précis sur la part de la dissimulation d’activité dans l’ensemble des fraudes, pas de données non plus sur l’importance des sous-traitances en cascades …

Comment expliquer le décalage entre les données issues des contrôles et les estimations ?

D’après le rapport de l’Acoss, les organisations frauduleuses sont de plus en plus complexes. Les témoignages des agents de contrôle évoquent le transfert probable de la pratique de dissimulation « tout salarié et toute heure » vers celle « d’une partie des salariés et une partie des heures » (quelles soient supplémentaires ou non), ou de l’usage réitéré de faux statuts (faux indépendants, faux auto-entrepreneurs, faux stagiaires, etc.). Ces infractions sont inférieures à 3% du total des infractions en 2011, alors même qu’elles feraient l’objet de 11% des constats.

Il importe également de souligner que les taux de fraude observés constituent vraisemblablement une borne basse pour l'évaluation de l’ampleur réelle de la fraude, dans la mesure où la détection de la fraude reste par nature délicate et ne peut être totale. D’autant plus que l’amplitude horaire et journalière des contrôles réduit la probabilité de détecter des situations de fraude. L’inspection n’est pas mise en œuvre le week-end ou très tôt le matin, certaines activités dissimulées en profitent pour s’y développer. L’évaluation de la fraude est donc probablement sous-estimée.

Le bilan de 2011 de la délégation nationale de lutte contre la fraude (DNLF) souligne l’importance du travail dissimulé par dissimulation d’activité et la nécessité de renforcer les contrôles dans ce domaine. L’ensemble du travail non déclaré représente les deux tiers de l’économie souterraine, concentré dans les cinq plus grandes puissances européennes. D’autant plus qu’il semblerait que les contrôles soient davantage orientés vers les petits travailleurs qui ont recours à de l’entraide familiale pour faire vivre leur activité malgré les charges. Les fraudes de grande ampleur sont, elles, beaucoup moins étudiées, parce que plus compliquées à détecter sans une équipe efficace, dotée de moyens législatifs et humains solides.

La nécessité d’un contrôle coordonné et ciblé

Les actions entreprises par les Urssaf et CGSS donnent lieu à des redressements dans 79% des cas. Toutefois, à peine 15% des sommes redressées au titre de travail illégal sont effectivement recouvrées par l’Urssaf. Ce décalage entre taux de redressement et taux de recouvrement laisse perplexe.

Le faible taux de recouvrement des redressements notifiés au titre du travail dissimulé tient notamment au fait que plus d’une entreprise concernée sur deux cesse d’exister dans les deux ans, à la suite d’un dépôt de bilan ou d’une mise en liquidation judiciaire. La réaction se déroule très vite. Une société qui subit un redressement se met en faillite dans l’heure et la poursuite s’arrête, d’où la difficulté pour les inspecteurs de recouvrer les montants dus. D’autant plus que le travail dissimulé ne représente pas un délit mais une infraction. Les sanctions qui en découlent manquent d’effet dissuasif… Finalement, les petits 10%-15% de recouvrement effectifs sont payés par « les bons », ceux qui dissimulent une petite partie de leur activité pour alléger leurs charges mais qui payent leurs amendes et déclarent la majorité, tandis que les entreprises mafieuses sont, elles, déjà loin ou disparues.

Néanmoins, l’inefficacité provient aussi d’un contrôle qui n’est pas assez bien ciblé. Les précédentes études de l’Urssaf retiennent un taux de fraude plus élevé dans les secteurs du BTP. En 2013, l’opération annuelle de l’Acoss s’est portée sur ce secteur en particulier. Le nombre d’actions ciblées dans la construction est en progression de 15%. Au total, 2.605 établissements (de 50 salariés et plus) ont été contrôlés durant l’année. Le taux de fraude « pour travail dissimulé » détecté s’est élevé à 13,7% des établissements contrôlés et à 8% des salariés auditionnés. Et plus l’entreprise est petite, plus la fraude est fréquente ![iv]

La coordination semble renforcée…

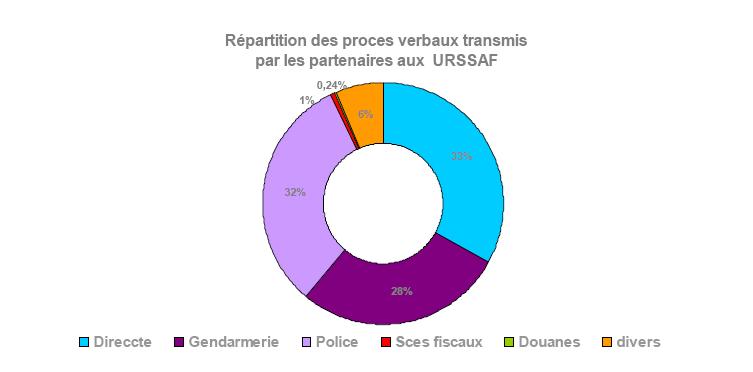

Le rôle de répression de l’URSSAF du travail dissimulé est partagé avec plusieurs administrations de l’État : Inspection du travail, Gendarmerie, Police, Impôts, Douanes, etc, en tout cas sur le papier…

En 2013, la coordination territoriale opérationnelle renforcée (CTOR) visait à améliorer les synergies entre les services locaux en passant par la mise en place de cellules territoriales articulées avec l’action des Codaf (dont les opérations s’élèvent à 13% en 2012).[v] Mais ces structures, qui restent administratives, devraient être renforcées par les services de police.

Les contrôles de l’Urssaf sont complétés par les actions de la direction générale de la police nationale (DGPN). En 2013 dans le domaine du travail dissimulé, 194 opérations des GIR (groupes d’interventions régionaux) ont été recensées. Les données fournies par TRACFIN (traitement du renseignement et action contre les circuits financiers clandestins) permettent à l’Acoss d’avancer dans ses missions de contrôle et de lutte contre la fraude.

La coordination entre les services est à l’œuvre. Elle permettra d’améliorer le contrôle des fraudes. Mais au-delà de la coordination des agents spécialisés, la lutte contre la fraude aux activités dissimulées nécessite un partage efficace des fichiers entre les différentes unités[vi], c'est-à-dire, entre les Urssaf, avec les CODAF, etc. On ne peut que constater le nombre important d’unités différentes, qui se recoupent, et manquent donc d’efficacité…

Début 2013, le plan national de lutte contre le travail illégal (PNLT) 2013-2015 a mis l’accent sur la lutte contre les fraudes complexes qui constituent une grande partie des fraudes encore difficilement recouvrées. Il intègre une déclinaison départementale en fonction des spécificités locales. (pilotées par les Codaf). Le bilan est approximatif. Certains objectifs semblent encore difficilement atteints : le nombre de procédures de travail illégal dans lesquelles le recours à la sous-traitance en cascade a été constaté (et dont l’objectif était de +10%) s’élève à 36 PV au 1er semestre 2013, contre 37 au 1er semestre 2012.

Des opérations encore plus ciblées, d’envergure nationale, ont été lancées dans le BTP. Une vaste opération de contrôle a été organisée sur des chantiers du bâtiment et des travaux publics les 25 et 26 juin 2013 dans toute la France. Plus de 3.000 agents appartenant aux administrations de contrôle compétentes ont participé à cette opération qui visait à contrôler au moins un grand chantier dans chaque département (soit près de 330 chantiers ou 2.000 entreprises). Le Codaf a relevé que 16% des entreprises contrôlées n’étaient pas en règle et a noté 247 infractions de travail dissimulé.

Une attention particulière a été portée au recours à la sous-traitance qui concerne 45% des entreprises.

Trois mois après l’opération, pour 1.420 entreprises dont les investigations sont terminées, 6% d’entre elles ont donné lieu à infraction de travail illégal dont plus de la moitié est concernée par la dissimulation de salarié. Pour les entreprises dont les investigations restent en cours, les soupçons en sortie de contrôle laissaient présager 210 infractions de travail dissimulé.

… et des moyens sont mis en place pour dynamiser l’action sur le terrain

En plus de la coordination, le pilotage du travail d’inspection se rapproche du terrain par le déploiement d’agents des CODAF (niveau départemental) et des URSSAF (niveau régional).

Au titre de la lutte contre le travail dissimulé, chaque organisme régional d’Urssaf s’est progressivement doté d’une structure dédiée à la lutte contre le travail illégal. Des inspecteurs de recouvrement sont déployés à plein temps sur l’ensemble des sites. Cette spécialisation et professionnalisation d’inspecteurs du recouvrement implique une affectation au sein d’une structure régionale LCTI des ressources de l’ordre de 15% de l’effectif budgétaire de contrôle. Les inspecteurs dédiés bénéficient d’une formation de 12 mois spécialisée dans les opérations de terrain spécifiques au travail illégal et agissent en complémentarité avec les inspecteurs généralistes.

Dans les Urssaf, le nombre d’inspecteurs du recouvrement atteignait 1.420 équivalent temps plein (ETP) et celui des contrôleurs 171, soit 1591 ETP au total et 13,5% des effectifs de la branche.

L’Urssaf de PACA par exemple, dispose d’un corps de contrôle global doté de plus de 130 inspecteurs de recouvrement. Sur les 130 personnes, plus d’une dizaine se focalisent sur des actions qui portent entre autres sur les fraudes organisées reposant sur des montages juridiques de plus en plus complexes et sur la dissimulation d’activité et les opérations complexes de fraudes internationales.

Le temps consacré par les Urssaf et CGSS à la lutte contre le travail dissimulé s’établit au titre de 2014 à 17% du temps effectif contrôle, ce qui représente une progression significative, de 1,5 point par rapport à l’année précédente.

À ce titre en 2014, les Urssaf et CGSS ont engagé 7 149 actions de contrôle ciblées (de type 130 et 131) laissant supposer une infraction de travail dissimulé.

Le bilan chiffré reste très fractionné et dépend des régions. En Loire-Atlantique, 22 actions ont été conduites par le Codaf pour un montant de fraudes de 5.889.057 euros soit un montant sensiblement identique à 2012. On peut également noter une sur représentation du travail illégal (66%) par rapport aux autres fraudes (34%) s’expliquant en partie par le fait que ces infractions ouvrent souvent la porte d’entrée à d’autres types de fraudes. Dans le Haut Rhin, 305 infractions contre 258 en 2012 et 286 en 2011. Au total 111 établissements ont été verbalisés en 2013.

Néanmoins, nous pouvons lire dans le bilan de l’Acoss que la mobilisation des corps de contrôle généralistes sur la détection des infractions de travail dissimulé s’est quelque peu affaiblie en 2013 de 10%. L’Agence doit donc renouveler ses efforts pour développer le processus de détection de situations de travail dissimulé. Cela passe par un renforcement des moyens ! Faute de prérogatives juridiques suffisantes, les agents n’ont pas le droit de demander les papiers d’identité des salariés pour pouvoir les verbaliser. Les moyens de saisie sont peu nombreux. Il reste la carte BTP qui devrait être obligatoire et généralisée sur les chantiers, mais le processus législatif est en cours[vii]. Ces carences législatives tendent à déresponsabiliser le salarié en ne mettant en cause que le donneur d’ordre, alors que dans certains cas de travail au noir, ou de déclaration partielle, il est complice...

Il en découle que, si, sur le papier, l’organisation des contrôles contre les fraudes semble en phase d'amélioration, le système est encore trop éparpillé… Pourquoi ne pas mettre en place une brigade spécialisée dans la lutte contre le travail dissimulé des entités non déclarées afin que les contrôleurs aient les moyens humains et juridiques et un pouvoir de saisie efficace à l’image du pouvoir des douanes ? C’est en coordonnant toutes les forces nécessaires que le contrôle s’améliorera. Les groupes d'intervention régionaux (GIR) ont aussi un rôle indispensable à jouer. Une sous-division de la GIR pourrait se spécialiser et se rendre disponible dès qu’un contrôle doit être effectué.

En conclusion, si les redressements au titre des cotisations dues au régime général ont atteint 401 millions d’euros en 2014, le taux de recouvrement des redressements notifiés à raison de situations de travail dissimulé est limité, de l’ordre de 10%, alors qu’il atteint 43% en 2012 pour les impôts. Par définition, détecter la fraude de travail dissimulé par dissimulation d’activité est un objectif délicat.

Le renforcement des moyens de contrôle des activités et du travail dissimulé est d’autant plus urgent que ces fraudes constituent une concurrence déloyale pour les entreprises et une absence de création d’emplois officiels. L’Acoss doit renouveler ses efforts, d’autant plus que d’autres infractions, et notamment les emplois de personnels en situation irrégulière représentent 13% du total des fraudes et sont en augmentation. Cette hausse est un corolaire au développement de la prestation de service en France dans laquelle une partie est non déclarée.

La politique d’action contre le travail dissimulé doit être déterminée par l’analyse d’un rapport coût-avantage. Il faut améliorer l’effet de dissuasion en augmentant le coût de la fraude, c'est-à-dire en instaurant en pouvoir répressif plus efficace. Mais il est également nécessaire de mettre en place un environnement réglementaire et fiscal propice au développement de l’entreprenariat et de la création d’emploi. Les gains espérés de la fraude par rapport à un environnement contraignant sont, aujourd’hui encore, trop importants. D’où la nécessité de faire baisser la pression fiscale et sociale sur les entreprises de main-d’œuvre.

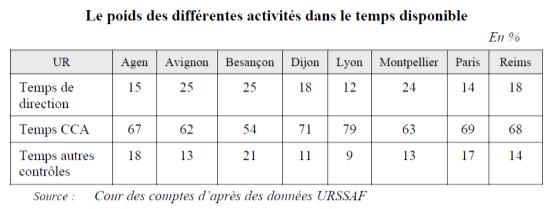

Encadré 1 : L’engagement des inspecteurs généralistes revêt ainsi dans le cadre spécifique de la lutte contre le travail dissimulé différents aspects :

Le poids des différentes activités dans le temps disponible

CCA : contrôle comptable d’assiette |

Encadré 2 : SUPTIL (outil partagé de suivi des procédures de travail illégal) : le comité national de lutte contre la fraude, dans une communication du 14 décembre 2010 mettait en avant la constitution d'un nouvel outil de partage d'informations entre les services chargés de la lutte contre le travail illégal. L'enjeu était d'importance dans la mesure où celui-ci représente le plus gros de la fraude sociale estimée (entre 15,4 et 22,9 milliards d'euros). La mise en place d'une base de données nationale avait été lancée en 2008, et c'était l'URSSAF de Paris-Région parisienne qui devait se charger de la maîtrise d'œuvre. Celle-ci sera finalement abandonnée en 2012, sans que cet axe pourtant structurant de la lutte contre les fraudes Etat-ACOSS, ne soit particulièrement mis en lumière par les pouvoirs publics, ni que soient explicitées les difficultés techniques rencontrées dans le cadre du Bilan triennal COG 2010-2012 : « le projet consistant à mettre en place un outil inter administratif de suivi des procédures LCTI [lutte contre le travail illégal ndlr] a été abandonné ». Il est donc particulièrement urgent de remettre sur pied cette initiative. Le fait de passer comme actuellement uniquement par une information mutualisée par l'intermédiaire des CODAF (comités opérationnels départementaux anti fraude) qui sont les démembrements territoriaux de la DNLF (Direction nationale de lutte contre la fraude), ne peut se comparer à un outil national mutualisant les informations concernant l'ensemble des procédures lancées. Il s'agit en outre d'un secteur où les gains en matière de lutte contre la fraude sont les plus importants, la fraude aux cotisations issues du travail illégal ne représentant que 300 millions détectés en 2013 soit 1,5% de la fraude liée au travail dissimulé (sur le champ sécurité sociale). |

[i] En comparaison, l’Allemagne doit faire face à une économie non déclarée d’une moyenne de 7% du PIB entre 1995 et 2006 et la part de l’économie souterraine représente 13% du PIB national. Au Royaume-Unis, les chiffres sont respectivement 2% et 9,7% du PIB.

[ii] Voir aussi Bouygues devant la justice pour travail dissimulé.

[iv] Le taux s’élève à 4% pour les entreprises de plus de 20 salariés, ce taux passe à 18% en dessous de 7 salariés.

[v] Juridiquement, l’instruction DGT-DNLF-ACOSS-MSA n°2013-7 du 29 mars 2013 relative à la lutte contre le travail illégal et à la poursuite de la coopération entre les DIRECCTE, les URSSAF et les Caisses de mutualité sociale agricole (CMSA) prévoit une coordination plus efficace.

[vi] Voir la note précédente sur le Big data.

[vii] Projet de loi Macron : article 97.