Tabac : le prix du paquet à 10 euros est-il rentable ?

Agnès Buzyn, ministre de la Santé a récemment communiqué sur la mise en place progressive d’un prix du paquet de cigarettes à 10 euros l’unité. Une mise en place sans doute lissée sur trois ans (1€/an) afin d’amoindrir le choc provoqué sur les consommateurs. Par ailleurs, Gérald Darmanin ministre de l'Action et des comptes publics a annoncé un gain de 500 millions d'euros pour 2018, lié à l'augmentation du prix du tabac. La Fondation iFRAP s'interroge sur les effets fiscaux produits par ces mesures.

Cependant, à lire la feuille de route de la ministre (voir annexe), celle-ci entend bien s’attaquer au problème à bras le corps, tout en reprenant à son compte un engagement du programme du candidat Emmanuel Macron comme levier pour y parvenir[1]. La « feuille de route de la ministre » est ainsi particulièrement claire : « La lutte contre le tabagisme, qui constitue la première cause évitable de mortalité, sera intensifiée à la fois en augmentant rapidement et fortement, dès 2018, le prix du tabac et en finançant des actions de prévention, de sevrage et de recherche appliquée sur ce thème. Mon objectif est que la génération qui naît aujourd’hui soit la première sans tabac.[2] »

La théorie, constat schizophrénique de la politique fiscale assise sur le tabac

La plupart des sources autorisées sur le sujet, mettent en avant les recettes fiscales directes générées par le tabac de 14,3 milliards d’euros environ[3], pour un chiffre d’affaires de 18,1 milliards d’euros, avec les coûts des soins occasionnés pour les comptes de l’assurance maladie de l’ordre de 26 milliards d’euros environ[4]. Il n’y a donc pas d’équilibre comptable entre les entrées et les sorties, une position qui pourrait être encore plus déséquilibrée si l’on y ajoutait les coûts indirects, l’ensemble pouvant alors être évalué (coût social) à près de 100 milliards d’euros. Un constat d’autant plus alarmant que la France présente près de 78.000 décès prématurés par an liés au tabac et 22,4% de fumeurs quotidiens[5] (sources OCDE[6]).

Mais en la matière l’administration française est en état de schizophrénie avancée car les recettes fiscales assises sur le tabac appartiennent à la très productive catégorie des accises, servant à gager nombre de dépenses notamment à l’occasion des discussions parlementaires, alors même que cette fiscalité « comportementale » ou encore « Pigouvienne », devrait par définition être amenée à disparaître puisque sa raison d’être initiale est strictement corrective. Il y a donc, pour le dire plus clairement, contradiction dans les termes entre :

- Un principe de rendement défini par Bercy, qui vise à sécuriser les recettes fiscales et donc à ménager les buralistes (détaillants), mais aussi les distributeurs et les producteurs de tabac ;

- Un principe de santé public qui au contraire milite pour une cessation des comportements à risques et donc cherche à en amoindrir la recette.

Ce qu’impliquerait le passage progressif d’un paquet à 10 euros

Si maintenant on cherche à déterminer l’effet du passage du prix du paquet de cigarettes de 7 euros (moyenne de la marque la plus vendue) à 10 euros, et les effets rendements et volumes par rapport à la demande, il est nécessaire d’avoir en mémoire l’historique des évolutions passées afin de calculer l’élasticité anticipée de la demande par rapport à la mesure (son prix), et voir si les effets rendements (hausse du prix du paquet et donc fiscaux en matière d’accise et de TVA) dépassent l’attrition des volumes (nombre de paquets consommés).

Nous disposons pour cela des chiffres remis à jour régulièrement de l’OFDT (observatoire français des drogues et toxicomanies[7]). Ils nous offrent une perspective à plus ou moins long terme.

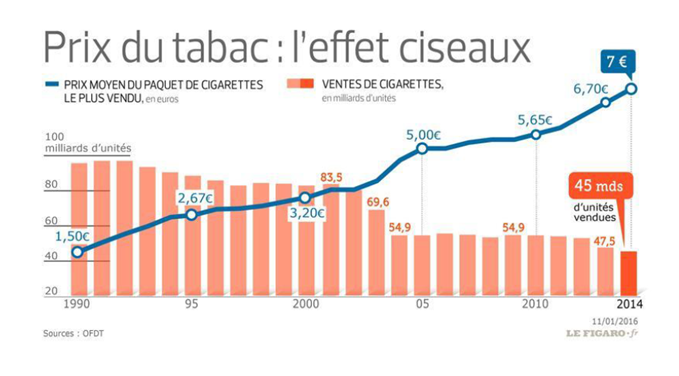

Tout d’abord la progression depuis 1990, jusqu’à 2014 (soit le passage de 1,5 € jusqu’à 7 €)[8].

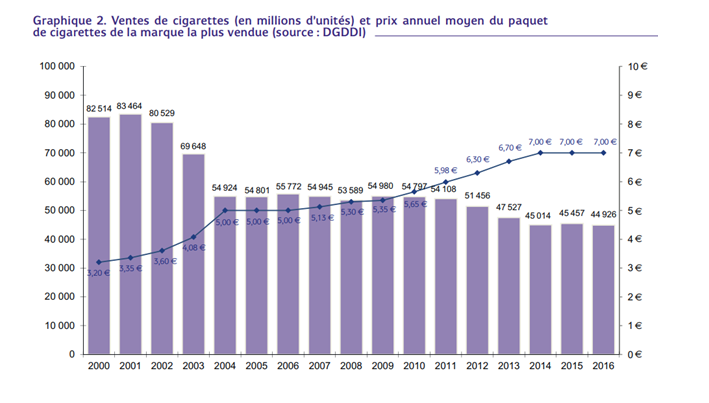

Ensuite, la progression la plus récente de 2000 à 2016 (OFDT op.cit, p.3) :

On vérifie ainsi graphiquement en première analyse que l’augmentation du prix du paquet de 20 cigarettes semble avoir eu une influence sur le montant des cigarettes achetées. Avec des élasticités parfois importantes. Il apparaît ainsi qu’entre 1990 et 2014, le prix du paquet est passé de 1,5 euro à 7 euros, tandis que la consommation était divisée par deux (95 milliards de cigarettes vendues à 45 milliards). Ces effets forts sur les prix et leurs conséquences sur les volumes se vérifient également entre 2000 et 2005, où le prix du paquet subit une hausse très sensible (passage de 3,2 euros à 5 euros), soit une hausse de 56% en 5 ans. Son corolaire est un effondrement des ventes, divisées par 1,5 avec un passage de 83 milliards de cigarettes vendues à 55 milliards. Sur cette période l’élasticité de la demande ressort à -0,59 avec une hausse des prix de 56% pour une baisse des volumes de 33%.

La période qui suit est au contraire mieux contrôlée dans une optique de rendement. La hausse lente et très étalée permet de limiter la sensibilité de la demande à la hausse et donc d’éviter un effondrement des ventes. Le rendement est alors mécaniquement meilleur, mais l’effet sur la santé publique est nécessairement beaucoup plus limité : la hausse du prix observée entre 2005 et 2010 (+13%) n’a quasiment aucun effet sur la consommation.

C’est en revanche à compter de 2010 et jusqu’à 2014 avec le passage du prix du paquet de 5,65 euros à 7 euros, soit +23,9%, que les volumes de ventes baissent sensiblement soit -17,85%, aboutissant à un calcul d’élasticité de -0,75.

Quid du passage du prix du paquet de 7 à 10 euros en trois ans ?

Il est possible de retenir un calcul d’élasticité pour une période aussi courte qui pourrait osciller entre l’hypothèse 2000/2005 ou l’hypothèse 2010-2014. C’est-à-dire des hypothèses d’élasticités comprises entre -0,6 et -0,75. La transition étant toutefois plus rapide, l’élasticité négative pourrait sans doute atteindre l’unité -1.

Il faut cependant considérer que l’ensemble de la filière tabac ne serait pas impactée, ainsi le tabac à rouler par exemple ou les cigares, etc. ne seraient pas affectés. En conséquence, il faut bien comprendre que seul le produit de la fiscalité des cigarettes (qui en constitue le plus important volume néanmoins) serait impacté. Enfin, il pourrait y avoir également des pertes de TVA, ce qui explique que la fiscalité sur le tabac est toujours plus importante que la fiscalité spécifique sur le tabac[9].

Rappel de la fiscalité assise sur le paquet de tabac à 7 euros[10] (paquet de 20 cigarettes) :

Structure de prix | Taux | Exemple (en euros) |

|---|---|---|

Prix de vente au détail (paquet de 20) | 7 | |

Remise brute allouée au débitant | 9,44% | -0,6608 |

Prix de vente du débitant | 6,3392 | |

Droit de consommation (décomposition): | ||

Part proportionnelle au prix de vente au détail | 49,70% | 3,479 |

Part spécifique en euros pour 1000 cigarettes | 48,75 € | 0,975 |

TVA du prix de vente au détail | 16,67% | 1,1667 |

Taux de prélèvements hors TVA | 63,6% | 4,454 |

Taux de prélèvement y compris TVA | 80,3% | 5,6207 |

Extrapolation pour un paquet de 20 cigarettes à 10 euros :

Structure de prix | Taux | Exemple (en euros) |

|---|---|---|

Prix de vente au détail (paquet de 20) | 10 | |

Remise brute allouée au débitant | 9,44% | -0,944 |

Prix de vente du débitant | 9,056 | |

Droit de consommation (décomposition): | ||

Part proportionnelle au prix de vente au détail | 49,70% | 4,97 |

Part spécifique en euros pour 1000 cigarettes | 48,75 € | 0,975 |

TVA du prix de vente au détail | 16,67% | 1,6667 |

Taux de prélèvements hors TVA | 59,5% | 5,945 |

Taux de prélèvement y compris TVA | 76,1% | 7,6117 |

Les effets budgétaires avec et sans élasticité (en supposant des volumes constants 2016-17)

On constate que sans calcul des élasticités, l’augmentation du prix du paquet pourrait aboutir à faire apparaître trompeusement un effet rendement de près de 3 milliards d’euros (4 milliards TVA incluse). En réalité, la mise en place d’une augmentation lissée sur 3 ans devrait aboutir à un choc particulièrement violent sur le volume de consommation. Pour une élasticité de -0,59, il pourrait il y avoir une augmentation légère des recettes de TVA (+176,5 millions d’euros), mais une contraction des taxes sur les cigarettes de 27,5 millions d’euros.

Pour une hypothèse d’élasticité de -0,75, les replis sont beaucoup plus importants : de l’ordre de 1 milliard de pertes totales, dont 80,2 millions sur la TVA et 943 millions d’euros hors TVA. Enfin, pour un scénario d’élasticité de -1, on aboutit à presque 3 milliards de pertes (2,879 milliards), dont un partage presque égal entre TVA (-1,6 milliard) et de taxes sur les cigarettes (-1,270 milliard).

Les gains annoncés d'une augmentation de 1 point pour 2018 chiffrés pour le moment à +500 millions d'euros restent donc assez théoriques, suivant l'estimation que l'on se fait de l'élasticité de la demande (consommation) aux prix.

Conclusion

La ministre de la Santé, Agnès Buzyn, semble assumer parfaitement dans sa feuille de route une baisse substantielle des recettes fiscales à horizon de 3 ans. Les effets peuvent être potentiellement massifs liés aux élasticités constatées. Dans le pire des cas, des pertes avoisinant les 3 milliards pour les recettes publiques sont à prévoir à compter de 2020, ce qui pourrait occasionner, à compter de 2018, une perte annuelle de 1 milliard par an, dont environ 500 millions de TVA.

Cette politique courageuse est en accord avec le but poursuivi de santé publique. Il est par nature antithétique avec celui de productivité fiscale, ce qui devrait aboutir à des gages dès le budget 2018, en termes d’économies ou de recettes complémentaires.

Elasticité calculée (période 2010/2014) | Nbre unités en millions vendues | Prix moyen vendu du paquet (euros) | Recettes fiscales totales | dont recettes TVA (en M €) | dont recettes fiscales hors TVA | Variations (recettes fiscales totales) | Variations (recettes fiscales totales) | Variations (recettes TVA) | Variations (recettes TVA) | Variations (recettes fiscales hors TVA) | Variations (recettes fiscales hors TVA) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

En 2016 | 44 926 | 7 | 12625,7 | 2620,7 | 10005,0 | |||||||

En 2020 (théorique) | 1 | 44 926 | 10 | 17098,1 | 3743,8 | 13354,3 | 35,4% | 4472,4 | 42,9% | 1123,2 | 33,5% | 3349,2 |

En 2020 (h1) | -0,75 | 30486 | 10 | 11602,3 | 2540,5 | 9061,8 | -8,1% | -1023,4 | -3,1% | -80,2 | -9,4% | -943,2 |

En 2020 (h2) | -0,59 | 33566 | 10 | 12774,7 | 2797,2 | 9977,5 | 1,2% | 149,0 | 6,7% | 176,5 | -0,3% | -27,5 |

En 2020 (h3) | -1 | 25608 | 10 | 9745,9 | 2134,0 | 7611,9 | -22,8% | -2879,8 | -18,6% | -1609,9 | -23,9% | -1269,9 |

[1] http://elections2017.actu.orange.fr/news/cigarettes-macron-veut-un-paquet-a-10-euros-CNT000000DZMdT.html

[2] Voir feuille de route de la ministre de la Santé, publiée par Hospimédia, http://abonnes.hospimedia.fr/articles/20170630-politique-de-sante-agnes-buzyn-confirme-un-nouveau

[3] http://www.lemondedutabac.com/entre-macron-et-melenchon-le-paquet-entre-10-et-20-euros/

[4] https://www.mutualite.fr/actualites/le-cout-social-exorbitant-de-lalcool-et-du-tabac/

[5] Les fumeurs quotidiens sont définis comme les personnes âgées de 15 ans et plus qui déclarent fumer chaque jour.

[6] https://data.oecd.org/fr/healthrisk/fumeurs-quotidiens.htm

[7] On consultera plus précisément : les « tableaux de bord du tabac » https://www.ofdt.fr/statistiques-et-infographie/tableau-de-bord-tabac/, ainsi que Aurélie Lermenier-Jeannet, « Tabagisme et arrêt du tabac en 2016 », février 2017 p.3. https://www.ofdt.fr/ofdt/fr/tt_16bil.pdf

[8] Le Figaro, 11 janvier 2016.

[9] Comparer les 14,3 milliards d’euros de recettes fiscales assises sur le tabac avec le produit de la fiscalité du tabac telle qu’enregistrée par l’INSEE, voir https://insee.fr/fr/statistiques/2832700?sommaire=2832834, en particulier, 3.216, principaux impôts par catégorie, taxes sur les tabac 11,9 milliards pour 2016.

[10] Consulter, http://www.douane.gouv.fr/articles/a10946-charge-fiscale-des-tabacs