Start-up : face à Londres et la Silicon Valley, Paris ne fait pas le poids

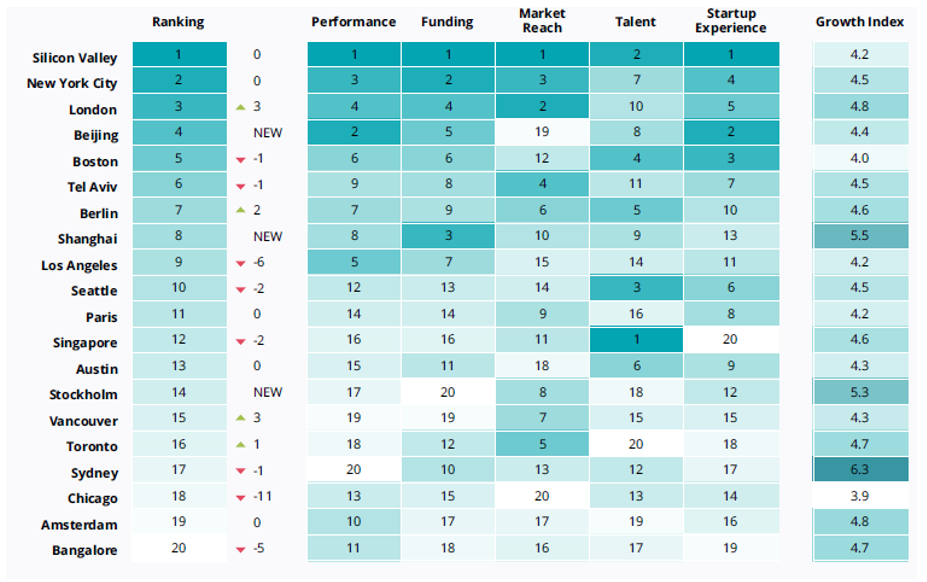

Paris pointe à la onzième place des écosystèmes de start-up les plus dynamiques du monde, derrière notamment Londres troisième, et la Silicon Valley en tête, d’après le dernier rapport du Startup Genome. La dynamique entrepreneuriale et la qualité des ingénieurs et chercheurs français sont reconnues et enviées dans le monde entier mais ne suffisent pas à faire de Paris une place de premier plan pour le développement des start-up. La faute à un manque crucial de soutien à l’investissement, ainsi qu’à une fiscalité trop importante et instable.

Paris : une dynamique entrepreneuriale unique

Quarante incubateurs de start-up composent le paysage entrepreneurial parisien, dont le plus important d’Europe – le Cargo (15.000 m² et 50 start-up hébergées) - et du monde désormais avec l’ouverture de Station F, qui selon son créateur Xavier Niel devrait accueillir à terme près de 1.000 start-up installées sur 34.000 m². Paris concentre ainsi un peu plus d’un tiers (35%) des 9.400 start-up recensées sur le territoire hexagonal, et 68% des investissements dans les start-up, en 2015[1].

De plus, d’après Olivier Mathiot, PDG de PriceMinister et CoPrésident de France Digitale, « l’initiative FrenchTech a accompagné le développement entrepreneurial, elle a rendu les start-up françaises plus visibles en France et à l’international. […] La French Tech est considérée par l’écosystème des start-up, à juste titre, comme un label et même un étendard qui permet de changer le regard que porte le monde sur la France de l’innovation ».

La place parisienne profite en effet d’atouts majeurs pour son rayonnement, avec la première place européenne au niveau de sièges sociaux de grandes entreprise, des centres de recherche de réputation mondiale et enfin le plus gros centre universitaire d’Europe[2].

Source : Global Start-up Ecosystem Report 2017, Startup Genome

Mais les start-up françaises peinent à trouver les financements nécessaires à leur croissance et sont contraintes de s’expatrier…

54%, c’est selon le dernier baromètre EY sur la performance économique et sociale des start-up numériques en France, la proportion du chiffre d’affaires réalisé à l’international par l’ensemble des start-up du panel, un record après six éditions. Ainsi, 81% des sociétés dont leur revenu annuel excède 50 millions d’euros ont choisi de s’implanter à l’étranger pour accélérer leur activité à l’international (35% pour l’ensemble du panel). Mais surtout, 35% des start-up ont au moins un investisseur étranger à leur capital, 10 points de pourcentage de plus qu’en 2014. Le financement s’affirme ainsi comme l’un des principaux freins au développement des start-up.

Le constat évident est celui du manque d’attractivité de la place française pour l’implantation de start-up à haut potentiel, en raison selon le Conseil d’analyse économique[3] d’une réglementation du travail trop contraignante, d’une fiscalité instable et d’un risque perçu d’interventions publiques « anti-business » comme le rappellent les exemples de Dailymotion ou d’Uber, ainsi que d’un manque d’internationalisation de la place parisienne.

Source : Renforcer le capital-risque français, note n°33 CAE

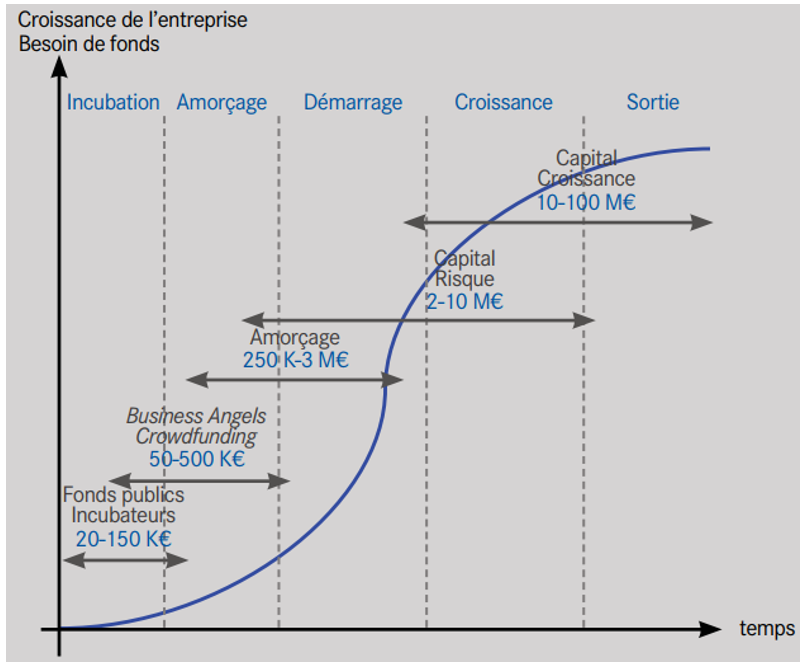

En moyenne les start-up américaines profitent de 8,3 fois plus de capital que les européennes, et bien que la France ait en 2015 doublé le montant de capital risque à 1,81 milliard d’euros, ses start-up souffrent du manque d’investissement. En effet, les phases de développement sont plus difficilement finançables en raison d’un manque de business angels au démarrage et de grandes difficultés pour les start-up à mobiliser les 2 à 5 millions d'euros nécessaires à leur démarrage. Ces entrepreneurs à succès qui investissent généreusement dans de nouveaux projets - les business angels - ne représentent que 1,7‰ du PIB français contre 4,4‰ au Royaume-Uni par exemple. Ainsi, avec 10.000 business angels, la France en compte un pour 6.600 habitants, avec un montant d’investissement total de 41,2 millions d’euros… Aux États-Unis, ils sont 265.400 (1 pour 1.200 habitants) et ont investi 20,1 milliards de dollars en 2015. Pour susciter l’engouement des business angels britanniques, l’autorité publique a mis en place un système d’abattement fiscal de 50% sur leurs investissements dans des start-up en lancement de moins de 25 employés (dans la limite de 120.000 euros par an - le New Seed Enterprise Investment). Doit-on alors s’étonner de constater que la France ne possède que 3 licornes (entreprises valorisées à plus d’un milliard de dollars ; Criteo, Blablacar et VentesPrivées.com), quand le Royaume-Uni en compte 18, Pékin 24 et la Silicon Valley 57 ?

Il ne faut pas non plus compter sur le capital-risque étranger pour venir combler le manque de générosité de nos business angels – malgré certaines personnalités très présentes sur le marché, comme Xavier Niel et Marc Simoncini. En effet, avec un TRI net moyen du capital-risque évalué sur dix ans à -0.2% fin 2013 et avec une moyenne des 25 les plus performants à 11,8%, la France se situe encore loin de ses voisins et concurrents : respectivement 1,68% et 15,5% en moyenne en Europe.

Ainsi, en dépit d’un environnement favorable à l’innovation et à l’entrepreneuriat, la start-up française se retrouve bridée dans son développement. L’environnement de sortie* est même pointé comme étant en France le plus critique. En témoigne le fait qu’en Europe, 9 start-up sur 10 sont rachetées par des Américains…

*Il existe trois types de sorties : introduction en Bourse, vente de l’entreprise à un acquéreur ou vente (entière ou partielle) à un fonds spécialisé de private equity. |

Pour pallier cette insuffisante dynamique de l’investissement privé, l’intervention publique est nécessaire. La Silicon Valley en a d’ailleurs usé, avec l’injection de dizaines de milliards de dollars après la seconde guerre mondiale pour développer ce pôle économique unique. Les Small business investment company (1958) et Small business innovation research (1982) acts ont par ailleurs contribué grandement à la constitution du capital-risque américain, et à renforcer ses liens avec les pôles de recherche notamment.

L’intervention publique se justifie en effet en premier lieu par la pénurie d’investisseurs privés de long terme. Les banques et autres assurances n’investissent que des montants limités, il n’existe en France ni fonds de pension ni d’endowments d’universités... De plus, alors qu’aux États-Unis les entrepreneurs à succès ont tendance à réinvestir leurs gains dans de nouveaux projets, cela est beaucoup moins présent en France, en raison notamment du départ de ceux-ci à l’étranger, principalement pour des raisons fiscales (voir à ce sujet la partie sur la fiscalité). Tout le but alors est de créer les conditions optimales de création d’un environnement propice à l’entrepreneuriat, y compris fiscal.

Bien sûr l’intervention publique fait courir certains dangers, inhérents à l’incapacité parfois de l’acteur public à détecter les secteurs et entreprises d’avenir, à évincer même certains acteurs privés, ou au risque de céder à des pressions de lobbyistes ou politiques à des fins électorales… Mais surtout, le poids important du secteur public pourrait être perçu par les investisseurs étrangers comme une manœuvre protectionniste, et les désinciter à s’engager sur le marché en question.

Bpifrance tient à ce titre un rôle majeur dans l’Hexagone depuis sa création en 2012. L’objectif est de financer les entreprises de l’amorçage jusqu’à la cotation boursière, en passant par la transmission en crédit, en garantie et en fonds propres, dont une part seulement concerne le capital-risque, réparti entre « fonds de fonds » et fonds directs. C’est dans l’objectif de construire un secteur du capital-risque solide et dynamique en France que Bpifrance mène cette activité de « fonds de fonds ». Concrètement, il s’agit de jouer un temps le rôle des investisseurs absents, donc de substitut, afin de rendre le secteur attractif et que s’y joignent alors de grands fonds professionnels qui permettront de susciter l’intérêt d’investisseurs internationaux majeurs. Il faut cependant être très clair : cette politique n’a d’intérêt que si elle vise à terme l’autonomie de cette industrie de capital-risque.

Mais l’intervention publique ne se cantonne pas au rôle d’investisseur, elle endosse également celui du planificateur. Pour cette raison, il est nécessaire de mettre en place une doctrine globale claire pour favoriser la montée en puissance d’acteurs privés. Seulement aujourd’hui, les dispositifs d’aide et de financement de l’innovation sont régulièrement pointés du doigt par les rapports publics pour leur enchevêtrement. Par exemple, Bpifrance est contrainte sur ses fonds propres de respecter des ratios prudentiels, comme pour un acteur bancaire. En revanche, les investissements réalisés pour les plans d’investissement avenir (PIA) peuvent accepter un niveau de risque supérieur, tout en restant soumis à la règle de l’investisseur avisé (elle investit comme aurait pu le faire un acteur privé, ce qui ne permet pas de considérer la prise de position comme une aide publique).

Le contexte économique et institutionnel français est si peu propice à l’investissement que les pouvoirs publics interviennent même pour aider les start-up françaises à s’implanter aux États-Unis, où les financements nécessaires à leur développement seront plus facilement mobilisables. Ainsi, en partenariat avec Business France, Bpifrance a créé un programme d’accélération appelé Ubi i/o dont l’objectif est d’accélérer l’implantation de quelques start-up françaises dans la Silicon Valley et plus largement aux États-Unis par une immersion accélérée (10 semaines rythmées par du conseil en stratégie, des cours de pitching, des rencontres avec des investisseurs…). Ainsi, 14 des 16 start-up des deux premières éditions du programme se sont installées aux États-Unis et ont levé au total 50 millions de dollars (soit davantage que les investissements des business angels français…) et signé plus de 150 contrats commerciaux. Sur la dernière promotion, 10 des 18 start-up ont choisi de s’installer dans la Silicon Valley.

Source : Global Start-up Ecosystem Report 2017, Startup Genome

… la faute notamment à une fiscalité trop importante et instable

Un impôt sur les sociétés des plus élevés

Mais là où la place de l’État est la plus grande et contraignante se trouve en matière de fiscalité. La France fait ainsi partie des pays dont l’impôt sur les sociétés est le plus élevé des pays de l’OCDE, à un niveau de 33,33% du montant des bénéfices. Néanmoins, si elle se trouve tout de même derrière les États-Unis - le taux d’impôt sur les sociétés se décompose en 6 tranches et oscille de 34% à 39%, dès 75.000 USD de bénéfices -, la France est à la traîne sur son voisin britannique, dont l’IS est aujourd’hui à 19%, l’un des plus faibles de l’Union Européenne (l’Irlande est à 12,5%).

En 2008, le taux d’IS était encore de 30% au Royaume-Uni. Il a été réduit progressivement à 28% puis à 20% en avril 2016 avant de s’établir à 19% en avril dernier, ce qui a indéniablement permis à la place londonienne de gagner en attractivité. Le président de la République ambitionne ainsi de réduire à 25% le taux d’impôt sur les sociétés d’ici la fin du quinquennat : il passerait dès 2018 à 28% pour les entreprises dont le bénéfice est inférieur à 500.000 euros avant que ce taux ne soit généralisé à toutes les entreprises en 2020 (le taux pour les autres entreprises passerait à 31% dès 2019), puis à 26,5% en 2021 avant d’atteindre sa cible de 25% en 2022. De même, la réforme fiscale entreprise par le président des États-Unis Donald Trump entend faire passer le taux d’IS à 20%... Il peut à ce titre être utile de rappeler que la moyenne des pays développés est à 22,5%.

S’ils sont favorables au développement des start-up par leur capacité de levée de fonds, les États-Unis, et la Silicon Valley en particulier, ne sont donc pas un eldorado fiscal. À une fiscalité fédérale uniforme s’ajoute une fiscalité propre à chacun des 50 États : le taux marginal d’imposition sur les bénéfices en Californie se porte ainsi par exemple à 8,84%[4]. Cet impôt applique une technique particulière dite de la taxation unitaire (Unitary Taxation) qui consiste à « appréhender non seulement les résultats d’une entreprise réalisés sur le territoire des États-Unis, mais aussi dans l’ensemble du monde ». Au total, une entreprise de la Silicon Valley devrait donc s’acquitter en moyenne d’un montant d’impôts de 43,8%. En France, le taux marginal est de 48% puisque 15,5% de CSG-CRDS s’ajoutent à l’IS.

Il existe en France de nombreux régimes d’exonération. Ainsi, les jeunes entreprises innovantes (JEI), PME et TPE qui dépensent au moins 15% de leurs charges dans la recherche pour chaque exercice sont exonérées d’IS à 100% et à 50% la deuxième année. De plus, les entreprises dont le chiffre d’affaires hors taxe est inférieur à 7,63 millions d’euros par an et qui réalisent un bénéfice imposable inférieur à 38.120 euros ne doivent s’acquitter d’un impôt sur les sociétés qui n’est que de 15%. A l’inverse, l’État n’hésite pas à demander un effort supplémentaire à certaines entreprises lorsque la conjoncture n’est pas favorable : aussi, les compagnies dont le chiffre d’affaires sur la période 2012-2015 était supérieur à 250 millions d’euros ont dû verser une contribution exceptionnelle liée à la crise, initialement de 5% elle a été revalorisée en 2013 à 10,7%. C’est précisément cette instabilité fiscale qui n’encourage pas les entrepreneurs internationaux à développer leur projet dans l’Hexagone.

Une fiscalité hors-entreprise plus décourageante encore

Jusqu'aujourd'hui, deux régimes composaient en France la taxation des plus-values mobilières :

- Le régime général appliqué à l’ensemble des détenteurs de parts : taux de 62% pour toute vente d’actions détenues pendant moins de deux ans. Taux de 32,75% pour des parts gardées en portefeuille plus de 8 ans. Dégressif entre deux.

- Le régime incitatif pour les entrepreneurs, qui montent leur start-up notamment : taux marginal de 62% qui n’est effectif que pour les parts détenues 1 an ou moins. Entre 2 et 4 ans le taux appliqué est de 39,5% et de 32,75% jusqu’à 8 années de possession de capital. Au-delà, il passe à 23,75%.

Avec le PLF 2018, les plus-values seront soumises également à un prélèvement forfaitaire unique de 30% à compter du 1er janvier prochain. Le contribuable conservera une option pour le barème progressif de l'impôt sur le revenu. Seront également conservés les abattements pour durée de détention, mais ils ne pourront être appliqués aux seuls titres acquis avant le 1er janvier 2018, sous-réserve de soumettre la plus-value en question au barème progressif. Ainsi, la plus-value réalisée à la cession des titres sera taxée à 30%, ou soumise à la progessivité du barème après application des abattements de 50 ou 65%.

Aux États-Unis, le taux d’impôt fédéral est de 23,8% et monte à 43,4% pour les cessions ayant lieu jusqu’au premier anniversaire de détention des parts. Au Royaume-Uni, les plus-values de cession d’une valeur inférieure à 10.600£ (12.800 euros) ne sont pas taxées. Jusqu’à 34.370£ (41.600 euros) le taux est de 18%, et il atteint 20% au-delà (il était de 28% jusqu’au mois d’avril 2016). La fiscalité au schéma « exonéré » française est donc supérieure au taux maximal des plus-values anglaises et quasiment égale au taux normal américain…

Aux impôts sur les plus-values s’ajoutent pour les dirigeants ou créateurs de start-up et d’entreprises l’impôt de solidarité sur la fortune (dont la suppression et son remplacement par l’IFI supprime la fiscalité sur la fortune liée aux valeurs mobilières), et l’impôt sur le revenu, qui pèsent beaucoup dans la décision de localisation des activités, parfois même davantage que la fiscalité à laquelle est soumise l’entreprise elle-même. En effet, jusqu’au 1er janvier 2018 le revenu tiré de la cession de titres est considéré comme un actif imposable à l’ISF, dont le taux peut atteindre 75% du revenu du foyer fiscal du fondateur, ce qui était une incitation forte à quitter le pays.

De plus, les avantages fiscaux liés au traitement des modes de rémunération alternatifs sous forme d’actions se réduisent progressivement. Originellement, sur le modèle de la taxation des plus-values de cession, ils étaient moins imposés sous conditions de conservation. Aujourd’hui ils sont traités comme une source de rémunération comme les autres car soumise au barème progressif de l’impôt sur le revenu. Le volume de ce type de rémunérations diminue donc en raison de la pression grandissante des charges sociales.

Malgré des dispositifs largement incitatifs

En France, les dispositifs de crédits d’impôts sont plus nombreux et généreux qu’à Londres ou dans la Silicon Valley mais n’améliorent toujours pas l’attractivité de la place parisienne. Ainsi, le crédit impôt recherche (CIR) s’élève-t-il à 30% jusqu’à 100 millions d’euros de dépenses engagées en recherche et développement (R&D), et 5% au-delà. Pour les entreprises qui n’en ont encore jamais profité, ou pas depuis 5 ans, le taux est même de 40% la première année et de 35% la seconde.

Il existe un crédit d’impôt innovation de l’ordre de 20% des dépenses d’innovation des entreprises, plafonnées à 400.000 euros, qui s’applique sur leur impôt sur les sociétés ou sur leur impôt sur le revenu. Seulement, ce crédit d’impôt ne peut profiter aux start-up qui se sont construites sur la base d’une idée neuve, sans besoin immédiat de R&D pour développer leur business.

De même, les États-Unis possèdent un crédit impôt recherche, de l’ordre de 20% au niveau fédéral, auquel s’ajoutent 15% à valoir sur les impôts d’État (en Californie notamment). La base des dépenses de R&D est celle de l’accroissement des dépenses (les entreprises qui voient leurs dépenses augmenter d’un exercice à l’autre en profitent donc, alors qu’en France ce sont toutes les entreprises qui engagent des dépenses dans le domaine).

Au Royaume-Uni, c’est un système de niches fiscales (Patent box) qui permet aux sociétés dont les bénéfices reposent sur la vente de produits brevetés de ne payer que 10% de taxe sur les bénéfices tirés de l’exploitation de leurs brevets lorsque ceux-ci sont déposés auprès d’institutions comme l’office britannique des brevets ou l’office européen de la propriété intellectuelle. De plus, via l’Enterprise investment scheme en place depuis 1994, un investissement d’un montant maximum d’un million de livres sterling par an donne droit à une réduction de l’impôt sur le revenu de l’ordre de 30%. Si les investissements sont réalisés dans la phase d’amorçage pour un montant maximum de 100.000 livres sterling, la réduction peut atteindre 50%.

Conclusion

Invité des Entretiens de Royaumont le samedi 2 décembre sur le thème de la nouvelle révolution culturelle à l’ère des robots, Jean-Dominique Sénard, PDG de Michelin et pressenti pour prendre la suite de Pierre Gattaz à la tête du Medef, estimait donc à juste titre que le problème en France était l’accompagnement des financements, et non pas celui pas des talents, que l’on a d’ailleurs en masse dans l’Hexagone. Les start-up ne bénéficient en effet pas des financements nécessaires à leur développement ou sont alors rachetées. Les investisseurs français attendent à ce titre une rentabilité rapide de leurs investissements, là où les Américains n’hésitent pas à investir dès lors qu’un projet est susceptible, à l’avenir, de leur rapporter de l’argent, peu importe si l’entreprise essuie des pertes dans un premier temps. Aussi, en dépit d’un dynamisme entrepreneurial unique au monde, la combinaison de hauts niveaux d’imposition et d’un environnement peu propice à l’investissement et au financement de ces start-up aux besoins économiques grandissants ne permet pas de conférer à la place parisienne d’avantage comparatif suffisant pour s’affirmer comme un pôle entrepreneurial de premier plan.

[1] http://agencedunumerique.gouv.fr/wp-content/uploads/2017/03/20170321_Rapport-dactivite-Agence-du-Numerique.compressed-2.pdf p43

[2] http://premium.lefigaro.fr/flash-eco/2016/10/07/97002-20161007FILWWW00075-paris-championne-des-start-up.php

[3] Renforcer le capital-risque français, CAE note n°33

[4] En 2014. Texte de référence : Cal. Rev. & Tax. Cd. § 23151(e). Source : http://www.agefi.fr/sites/agefi.fr/files/migrate/etudereference/GGKTHACQGU_Etats%2520Unis%2520fiscalit%25C3%25A9%2520Serval.pdf