Pouvoir d'achat et partage de la valeur ajoutée

Le petit livre « Le partage de la valeur ajoutée » [1], qui vient de paraître, actualise le rapport de Jean-Philippe Cotis de l'INSEE publié en mai 2009 sur le même sujet. Il fait généralement l'objet de commentaires axés sur la seule mesure de la répartition entre revenus du travail et rémunération des actionnaires dont il est actuellement de bon ton de critiquer le prétendu caractère excessif. Ce serait une erreur de réduire la recherche des auteurs à cette question, alors qu'ils ont surtout voulu souligner la difficulté des concepts utilisés et la complexité du problème. Ce problème qui surgit essentiellement de la perception qu'ont les Français d'une baisse qui atteindrait leur pouvoir d'achat, et sur lequel le mérite des auteurs est de rappeler certaines évolutions éclairantes. La question de la rémunération des actionnaires s'en trouvera remise à sa vraie place.

L'évolution du pouvoir d'achat

Évolution par rapport à la valeur ajoutée des entreprises

Après les fortes déformations du partage de la valeur ajoutée pendant la période des deux chocs pétroliers (1974 et 1982), les auteurs concluent que la dynamique du pouvoir d'achat n'a pas été défavorable depuis deux décennies. Le pouvoir d'achat du salaire progresse en effet « un peu plus fortement que la productivité apparente et le coût réel du travail, sans déformation du partage de la valeur ajoutée ». C'est le taux de marge des entreprises (ce qui reste de la valeur ajoutée après paiement des salaires et des impôts sur la production) qui, en raison de la « baisse marquée de la productivité », s'est fortement réduit, ce qui inquiète les auteurs : le rétablissement indispensable du taux de marge nécessitera, soit une « nette accélération de la productivité du travail, soit une évolution très ralentie, sinon nulle ou négative, du pouvoir d'achat du salaire net moyen ». Nous voilà prévenus.

Évolution du pouvoir d'achat « ressenti »

C'est donc dans des facteurs exogènes au partage macroéconomique de la valeur ajoutée qu'il faut chercher l'origine du sentiment de perte du pouvoir d'achat dans le temps. Les auteurs suggèrent l'intervention de deux phénomènes.

![]() Une déformation à l'intérieur de la grille des salaires, due à la forte augmentation des hautes, et surtout très hautes rémunérations, cependant qu'en bas de l'échelle l'évolution favorable du Smic rapproche la rémunération des salariés du salaire médian. Cette constatation n'est à vrai dire pas nouvelle, et les auteurs confirment à ce sujet l'image utilisée par le rapport Cotis du salarié médian à la fois distancé par les hautes rémunérations et rattrapé par les bas salaires. Ceci serait effectivement en mesure d'expliquer pourquoi la stabilité globale du pouvoir d'achat n'exclut pas le malaise des classes moyennes.

Une déformation à l'intérieur de la grille des salaires, due à la forte augmentation des hautes, et surtout très hautes rémunérations, cependant qu'en bas de l'échelle l'évolution favorable du Smic rapproche la rémunération des salariés du salaire médian. Cette constatation n'est à vrai dire pas nouvelle, et les auteurs confirment à ce sujet l'image utilisée par le rapport Cotis du salarié médian à la fois distancé par les hautes rémunérations et rattrapé par les bas salaires. Ceci serait effectivement en mesure d'expliquer pourquoi la stabilité globale du pouvoir d'achat n'exclut pas le malaise des classes moyennes.

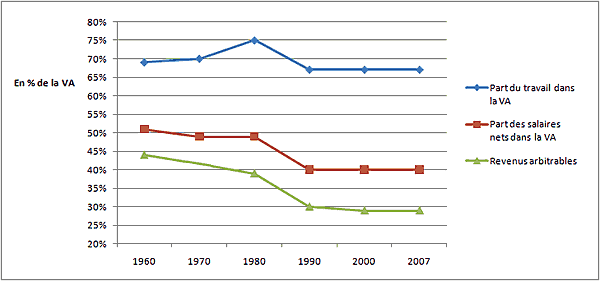

![]() une part de plus en plus faible des « revenus arbitrables », c'est-à-dire ceux que le titulaire a la libre choix d'utiliser à sa guise. C'est un point que nous avons souvent signalé dans ces colonnes et que les auteurs traduisent en chiffres que nous reprenons ci-dessous. Deux effets s'ajoutent ici : d'une part l'écart historiquement de plus en plus grand entre les salaires super-bruts (salaires bruts et charges patronales, qui mesurent la rémunération des salariés dans le calcul de la VA) et les salaires nets ; d'autre part la part de plus en plus importante des « dépenses contraintes », à savoir essentiellement le logement, les assurances et les abonnements, mais aussi bien d'autres si l'on s'attache à ce que les Français considèrent maintenant comme faisant partie du minimum vital donc contraint.

une part de plus en plus faible des « revenus arbitrables », c'est-à-dire ceux que le titulaire a la libre choix d'utiliser à sa guise. C'est un point que nous avons souvent signalé dans ces colonnes et que les auteurs traduisent en chiffres que nous reprenons ci-dessous. Deux effets s'ajoutent ici : d'une part l'écart historiquement de plus en plus grand entre les salaires super-bruts (salaires bruts et charges patronales, qui mesurent la rémunération des salariés dans le calcul de la VA) et les salaires nets ; d'autre part la part de plus en plus importante des « dépenses contraintes », à savoir essentiellement le logement, les assurances et les abonnements, mais aussi bien d'autres si l'on s'attache à ce que les Français considèrent maintenant comme faisant partie du minimum vital donc contraint.

Évolution de la part du travail, des salaires nets et des revenus arbitrables en France

Source : « Le partage de la valeur ajoutée », op. cit.

Source : « Le partage de la valeur ajoutée », op. cit.

Lecture. L'évolution est saisissante. Les salaires nets sont en baisse constante par rapport à la valeur ajoutée, au point de même effacer la bosse favorable de la période des chocs pétroliers pendant lesquels la part du travail avait atteint jusqu'à 75% de la valeur ajoutée. La forte augmentation des cotisations sociales pendant cette période en particulier en est responsable. Le phénomène est encore accentué par la hausse des dépenses contraintes, au point que le ratio revenus arbitrables/valeur ajoutée, même si ce calcul est largement…arbitraire, tombe de 44% à 29%. Bien entendu, en contrepartie, les Français ont bénéficié de prestations sociales en forte augmentation, particulièrement dues au développement de la politique assurantielle publique en matière de maladie, retraites et chômage. Mais la perception que les Français en peuvent avoir est une autre chose.

La part des actionnaires

Il est nécessaire de corriger l'interprétation simpliste que l'on rencontre souvent au sujet de la part des actionnaires. Les emplois de la marge brute des entreprises ou EBE (valeur ajoutée moins part du travail et impôts sur la production) sont le paiement des revenus de la propriété (essentiellement intérêts versés aux prêteurs et dividendes), impôts sur les profits et enfin autofinancement (part investie des profits). Les revenus de la propriété ne sont donc pas seulement des dividendes, et, comme nous l'avons déjà signalé, l'addition des intérêts et des dividendes sont une valeur historiquement à peu près constante.

La part des dividendes a augmenté fortement entre 1983 et 2009, passant d'après les auteurs de 3,5% à 8% de la valeur ajoutée. Mais pendant le même temps, la part des frais financiers baissait de 7,5% à 3,5% de la valeur ajoutée. Si bien qu'au total et malgré d'importantes fluctuations, le point haut des revenus de la propriété est resté constamment entre 11,5% et 12%. Tout ce que cela signifie est donc la préférence récente pour le capital et la diminution de l'intermédiation bancaire, sans qu'on puisse en tirer aucune conclusion générale sur le rapport capital travail et le partage de la valeur ajoutée.

Nous assistons à l'heure actuelle à une baisse de l'épargne brute (le troisième composant de la marge brute après paiement des revenus de la propriété et de l'IS) qui est passée de 20% de la valeur ajoutée en 1998 à moins de 17% en 2009. Les auteurs en rendent la politique de distribution des dividendes responsable. Il est donc exact que malgré la baisse de la marge brute et la crise, les entreprises n'ont pas renoncé à cette politique de distribution et de rémunération des fonds propres – de même que le pouvoir d'achat des salariés n'a pas baissé. Ce sont les investissements des entreprises qui ont souffert, et il resterait encore à se demander dans quelle mesure les entreprises ont des raisons d'investir. L'important est le véritable effondrement de la rentabilité du capital des entreprises françaises, tombée de 8% à 3% (plus bas historique) de la valeur ajoutée entre 2004 et 2009. Les différentes mesures de cette responsabilité comparent les excédents d'exploitation aux capitaux propres. Cet effondrement montre bien, au-delà des décisions ponctuelles de distribution de dividendes, que le profit des sociétés, au regard des capitaux investis, est en très sérieuse baisse.

En dernière remarque, le constat de l'augmentation globale de la distribution des dividendes aurait besoin d'être interprété. Il est en effet le fait des grandes entreprises : alors que moins de 17% des PME distribuent des dividendes, les grandes entreprises sont en même temps celles qui paient le mieux leurs salariés, rémunèrent le plus leurs actionnaires et ont le moins de difficulté pour investir…

Conclusion

Sous la réserve générale qu'il faut prendre garde aux raisonnements macroéconomiques globaux, et particulièrement éviter de traiter les salariés et les actionnaires des PME comme ceux des grandes entreprises, la part réservée au travail dans la valeur ajoutée des entreprises n'a pas évolué défavorablement. La comparaison avec les dividendes est dénuée de sens si l'on n'additionne pas en même temps ces derniers avec les frais financiers, et le constat est alors pour la France une assez remarquable et parallèle constance aussi bien de la part du travail que de celle des revenus de la propriété dans la valeur ajoutée.

Part du travail des salariés dans la valeur ajoutée ne signifie pas cependant pouvoir d'achat de ces derniers, ni surtout pouvoir d'achat ressenti par eux. Il y a une nécessité pour les Français de se rendre compte qu'on ne peut à la fois gagner sur le tableau de l'assistanat et sur celui du pouvoir d'achat.

Enfin, il ne faut guère espérer une augmentation du pouvoir d'achat dans l'avenir proche. La reconstitution des marges des entreprises s'annonce comme prioritaire.

[1] Par P.Askenazy, G.Cette, A.Sylvain, La Découverte.