Les robots taxables, ça n’existe pas !

Benoît Hamon a fait part dans le cadre de son programme de l’intention de taxer les robots, rendus responsables de la chute des emplois. Plus précisément, à l’heure où les charges sociales pèsent essentiellement sur les revenus du travail, il n’estime pas juste que l’usage des robots, qui ont pour résultat de remplacer l’emploi en créant du chômage, ne participe pas à la couverture des dépenses engendrées par cette diminution de l’emploi. Toutefois, bien conscient de la nécessité pour les entreprises de ne pas entraver la modernisation de l’outil de production. Benoît Hamon veut donc introduire une distinction entre les investissements vertueux et ceux qui ne le seraient pas.

Mais cette distinction n’a pas de sens économique. De plus elle aboutirait à tenter de définir une règle molle en matière de fiscalité, ce qui serait radicalement contraire aux principes constitutionnels les plus élémentaires. Enfin, le raisonnement du candidat repose une incompréhension sur l’effet macroéconomique de la robotisation, comme celui en général de la mécanisation : ce n’est pas par l’augmentation des bénéfices qu’elles se traduisent, mais, comme toute l’histoire économique l’a montré, par la baisse des prix de production dans un contexte général de recherche de la compétitivité. Vouloir taxer les investissements au titre d’une prétendue prédation des bénéfices par les actionnaires est dès lors dépourvu de sens et terriblement contre-productif.

Une distinction qui n’a pas de sens

Benoît Hamon ne voudrait donc faire payer la taxe qu’aux entreprises dont l’utilisation des robots entraîne des réductions d’emploi. "L’idée c’est de faire en sorte qu’on ne pénalise pas les entreprises dont l’équipement robotique ou en intelligence artificielle augmente la production globale, l’emploi et la capacité de redistribution aux salariés", précise Guillaume Balas, le député européen en charge de la coordination du projet dans l’équipe de Benoît Hamon.

Benoît Hamon commet une erreur fondamentale, qui est de croire possible de distinguer entre les recours vertueux à la robotisation et ceux qui ne le sont pas. Si l’on reprend les critères retenus par Guillaume Balas, tous les équipements en robotique et intelligence artificielle tendent à augmenter la production globale et la productivité (autrement ils ne seraient pas réalisés), et aucun ne saurait être dépourvu d’effet sur l’emploi dans l’entreprise où ils sont installés. Ce qui ne veut pas dire que ces investissements se révèlent nécessairement être une réussite, c’est le risque que prend l’entrepreneur, notion que la gauche a toujours beaucoup de difficulté à intégrer. Mais il faut du temps pour juger, ce qui signifie qu’au moment où les équipements sont acquis, il est impossible d’en déterminer l’effet économique et de les qualifier de vertueux ou non. Ce qui ne veut pas dire non plus que l’effet sur l’emploi global soit déterminable, parce qu’il est impossible de savoir dans quelle mesure les emplois détruits ne sont pas remplacés par les nouveaux emplois induits par le phénomène schumpéterien de destruction créatrice dont on n’a encore jamais établi l’inexistence malgré les critiques qu’il suscite à l’heure actuelle. Enfin, quant à la « redistribution aux salariés », de quoi s’agit-il ? Plus les salariés seront qualifiés, mieux ils seront rémunérés, même si leur nombre diminue… De toutes façons, la part de la valeur ajoutée revenant aux salariés est parfaitement constante en France depuis trente ans (autour de 67%). Parler de redistribution devrait-il évoquer une notion autre comme la participation dans les bénéfices ? Dans ce cas il s’agit de l’utilisation de la valeur ajoutée restant après celle revenant aux salariés, charges comprises, et les bénéfices entrent en concurrence avec la formation de capital fixe (les investissements), et plus l’entreprise investit moins l’entreprise peut distribuer de bénéfices… Là encore c’est une notion dépourvue de sens économique.

Le problème de la constitutionnalité de la taxe

Chercher à tracer les emplois perdus – ou gagnés – avec l’investissement dans l’automatisation nous semble peine perdue. Guillaume Balas explique vouloir se reposer sur une concertation avec les partenaires sociaux au niveau des branches, voire avec les collectivités locales, pour évaluer les répercussions sur l’emploi et donc de déterminer quels sont les investissements taxables et ceux qui ne le sont pas. Mais la fiscalité ne peut pas se contenter de règles molles reposant sur des hypothèses et des approximations. Les branches n’auraient aucune compétence, au sens pratique au sens juridique, pour déterminer a priori si une entreprise relevant de son secteur réalise des investissements taxables ou non selon leur caractère vertueux ou non.

Il s’agit ici d’une règle fondamentale reconnue maintes fois par le Conseil constitutionnel et qui tient au principe d’égalité devant la loi, ainsi qu’à l’exigence d’intelligibilité et de prévisibilité de la loi, sans lesquels aucune contestation ne serait d’ailleurs possible devant les tribunaux.

Robotisation et effet sur les prix

Le problème essentiel vient de ce que la robotisation n’a pas pour objet d’augmenter les résultats des entreprises en diminuant l’emploi, mais qu’elle se traduit par une baisse des prix pour les consommateurs et par une amélioration de la compétitivité.

La révolution informatique a le même effet que celui qu’a pu avoir en son temps la révolution industrielle. Dans le secteur agricole, la mécanisation a eu partout un effet spectaculaire sur l’emploi, sans que l’on songe jamais à mettre en œuvre une taxe spéciale pour pénaliser l’usage des moissonneuses-batteuses ou des machines à traire ! A l’heure actuelle, le prix d’une Dacia est inférieur à un salaire égal au smic mensuel. Il y a un demi-siècle, il fallait plusieurs salaires mensuels pour pouvoir acheter une 4 CV ou une Renault Dauphine – et le smic n’existait pas ! Sans compter que la Dacia moderne est infiniment plus sûre, confortable et performante. Baisse spectaculaire des prix (ou augmentation du pouvoir d’achat) et amélioration conjointe du produit sont tous les deux à mettre au crédit du progrès technique et maintenant de la robotisation (dans les usines japonaises d’automobiles particulièrement, l’emploi a massivement diminué).

Il en résulte que, contrairement à ce qu’une pensée naïvement simpliste voudrait faire croire, la robotisation, même si elle se traduit directement par des pertes d’emploi – comme au temps des canuts lyonnais – n’a pas pour finalité de permettre aux patrons ou aux actionnaires de « s’en mettre plein les poches » mais bien de fournir à tout moment des produits moins chers et plus performants, et d’améliorer leur compétitivité dans un contexte de concurrence mondiale dont il serait vain de prétendre se dégager[1]. Il en résulte donc aussi qu’augmenter le coût de production en instituant une taxe robot ne serait envisageable que si le consommateur acceptait d’en payer le prix du fait de la moindre productivité qui s’ensuivrait. Autrement dit, cette taxe aboutirait seulement à transférer au consommateur les conséquences des pertes d’emploi et à retarder la réalisation des améliorations techniques. Pire encore, la compétitivité des produits serait irrémédiablement compromise face à tous les producteurs concurrents qui ne se priveraient pas quant à eux des gains de productivité apportés par la robotisation. Est-ce vraiment cela que nous voulons ?

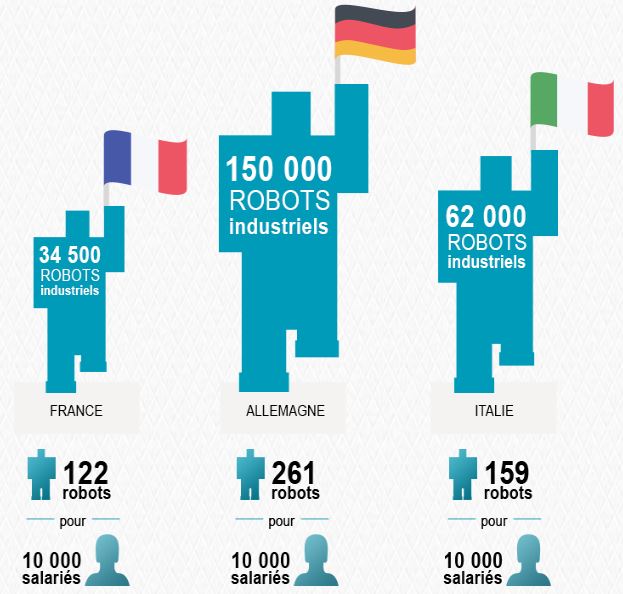

Ceci ne veut pas dire qu’il n’existe pas de problème, mais seulement qu’il n’y a pas pire moyen de le résoudre. Le taux de robotisation des entreprises françaises est inférieur de plus de moitié à celui des entreprises allemandes, ce qui n’empêche pas ces dernières d’assurer au pays, grâce à leur vigueur, une situation proche du plein emploi.

Source : Proxinnov Plateforme régionale d'innovation de la région Pays de la Loire.

Désigner les robots comme coupables, et pénaliser les entreprises françaises pour leur utilisation, n’aboutira qu’à transférer cette pénalité sur les consommateurs, ou plus vraisemblablement, parce que les entreprises ne voudront pas augmenter leurs prix, à réduire une nouvelle fois leur taux de marge et leurs investissements, à porter atteinte à leur compétitivité et en définitive à diminuer la production et l’emploi.

La CE s’est aussi saisie de la question

Un rapport a été rédigé par la députée luxembourgeoise Mady Delvaux en janvier 2017 et adopté en février. Mais ce rapport ne se penche que sur la nécessité de définir des règles éthiques d’utilisation, de créer une « personnalité juridique » des robots et de traiter la question de leur responsabilité. En revanche, la rapporteure a déploré que le débat des conséquences sur le marché du travail ait été rejeté par le Parlement européen :"Bien que je me félicite que le Parlement ait adopté mon rapport sur la robotique, je suis également déçue que la coalition de droite, composée des groupes ADLE, PPE et ECR, ait refusé de tenir compte des éventuelles conséquences négatives sur le marché du travail. Ils ont rejeté un débat général et ouvert, et ont ainsi négligé les craintes de nos citoyens", a-t-elle déclaré.

Le rapport suggérait que l’on réunisse les données permettant de dénombrer les robots « intelligents» utilisés, de calculer « les économies réalisées en cotisations de sécurité sociale grâce à l’utilisation de la robotique en lieu et place du personnel humain », et d’évaluer « le montant et la proportion des recettes de l’entreprise qui résultent de l’utilisation de la robotique et de l’intelligence artificielle ». Une tâche aussi impossible et artificielle que celle à laquelle veut s’attacher Benoît Hamon. Là aussi, il serait vain de chercher à déterminer quels investissements sont ou non facteurs d’économies, et quant aux recettes elles dépendent de bien d’autres facteurs que ceux du prix de revient.

En résumé, il est impossible de distinguer significativement entre les investissements robotiques censés être vertueux et ceux qui ne le seraient pas, et de faire dépendre la fiscalité de cette distinction. D’un autre côté, instituer une taxe robot indifférenciée serait revenir à l’ancienne taxe professionnelle, qualifiée d’impôt idiot par François Mitterrand, et supprimée par Nicolas Sarkozy au motif qu’elle pénalisait l’emploi pour la partie assise sur les salaires et l’investissement pour la partie assise sur les immobilisations. Les données n’ont pas changé depuis, surtout dans un pays dont les entreprises souffrent particulièrement de la surcharge d’impôts sur la production, en comparaison de la structure de la fiscalité existant dans les autres pays. S’il fallait imposer davantage les entreprises, ce serait au niveau de ses résultats. Mais l’imposition est déjà si forte à ce niveau aussi en France…

[1] L’exemple actuel de PSA est la preuve aveuglante du phénomène. Après avoir failli mettre la clé sous la porte, et n’avoir dû son salut qu’à l’apport de nouveaux capitaux - qu’il faut bien rémunérer - l’entreprise cherche maintenant à véritablement rentrer dans la cour des grands, en prenant le contrôle d’Opel et en réalisant des économies d’échelle permettant d’asseoir sa compétitivité au niveau mondial.