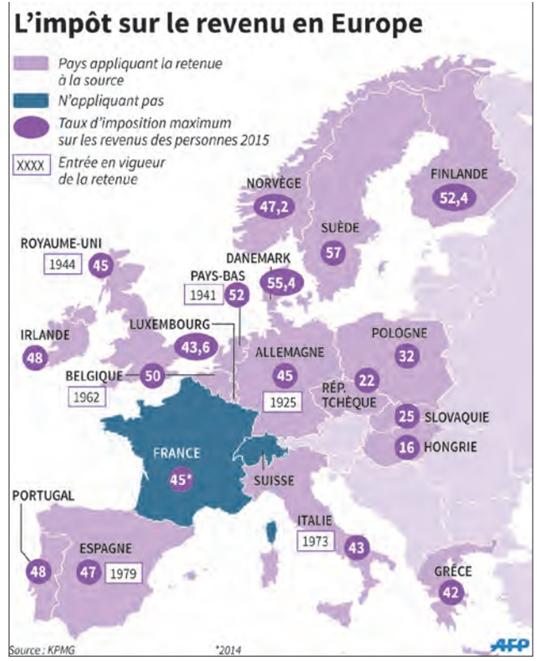

Impôt sur le revenu, la France au maximum de la pression fiscale

Dans une infographie sur le prélèvement à la source d’un quotidien gratuit du matin, le niveau de l’imposition à l’IR en France était décrit comme n’étant pas le plus important (45%) face aux Pays-Bas (52%) ou à la Finlande (52,4%). Le schéma mettait en outre en évidence un bel alignement entre le Royaume-Uni, l’Allemagne et la France. On aurait pu en conclure que la pression fiscale est identique dans ces trois pays. Ces chiffres sont trompeurs car ils s’arrêtent aux taux maximum des différents impôts sur le revenu, sans prendre en compte d’autres impôts ou cotisations déjà payés à la source et s’appliquant sur le revenu (CSG/CRDS -voir la note de bas de page n°1- et taxes annexes ou cotisations sociales, etc.). Mais quand on compare les taux réels d’imposition marginaux globaux pour le capital et le travail dans les différents pays, la France n’est pas bien placée : elle arrive deuxième de la lourdeur des prélèvements implicites sur le travail avec 39,1% et en tête des taux de prélèvements implicites sur le capital avec 46,9%. Pas de quoi pavoiser.

Sources OCDE 2014 : http://stats.oecd.org/index.aspx?DataSetCode=TABLE_I7#

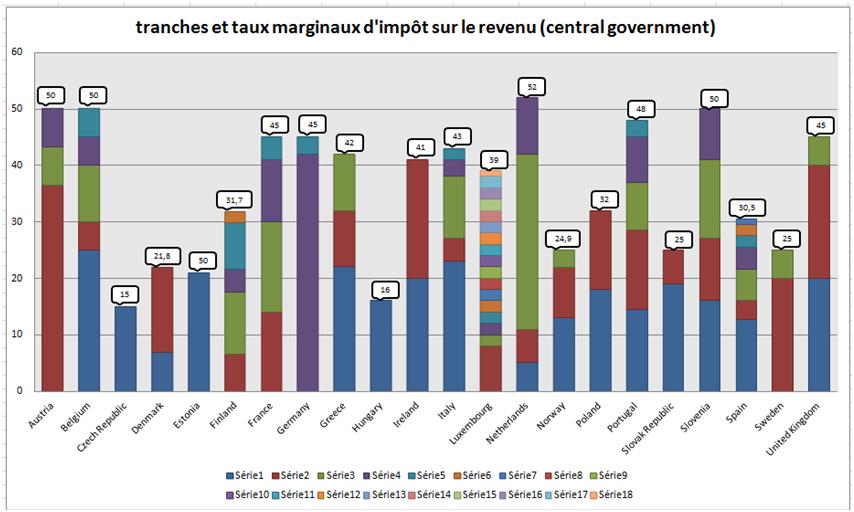

Approcher la détermination des taux marginaux globaux d’imposition sur le revenu :

Ces données ne permettent pas d’avoir une vision consolidée de la pression fiscale de l’impôt sur le revenu sur les foyers fiscaux. Il faut dans beaucoup de pays y ajouter la pression fiscale directe locale (lorsque l’IR par exemple est ventilé entre les différents niveaux d’administration) ou lorsque le système (comme en France) ne prend pas en compte des prélèvements obligatoires directs sur le revenu en relation avec les contributions sociales.

Afin de déterminer le niveau marginal maximal d’imposition sur le revenu, il faut dans la base de l’OCDE rechercher la table I.7 : Top statutory personal income tax rate and top marginal rates for employees afin d'évaluer la taxation globale marginale des revenus du travail (même s'il ne s'agit que de l'imposition globale marginale pesant sur le travail salarié ndlr).

| Income Tax (Year 2014) | Top marginal tax rates | Top statutory personal income tax rates | ||

| Personal income tax | Personal income tax & employee social security contributions (All-in rate) | Top tax rates | Threshold (expressed as a multiple of the average wage) | |

| Sweden | 56,86 | 56,86 | 56,86 | 1,509 |

| Denmark | 56,222 | 56,222 | 60,415 | 1,231 |

| France | 54,011 | 55,011 | 54,501 | 14,977 |

| Spain | 52 | 52 | 52 | 11,673 |

| Portugal | 50,285 | 61,285 | 56,5 | 16,111 |

| Netherlands | 50,134 | 53,413 | 52 | 1,199 |

| Finland | 49,092 | 57,211 | 51,49 | 2,518 |

| Ireland | 48 | 52 | 48 | 0,952 |

| Italy | 47,843 | 47,843 | 49,133 | 9,848 |

| Germany | 47,475 | 47,475 | 47,475 | 5,658 |

| Belgium | 45,281 | 59,447 | 53,7 | 1,015 |

| United Kingdom | 45 | 47 | 45 | 4,21 |

| Luxembourg | 43,6 | 45 | 43,6 | 3,002 |

| Norway | 39 | 47,2 | 39 | 1,581 |

| Switzerland | 36,103 | 41,753 | 41,67 | 3,32 |

| Data extracted on 19 Jun 2015 13:40 UTC (GMT) from OECD.Stat | ||||

http://stats.oecd.org/index.aspx?DataSetCode=TABLE_I7#

Il est alors facile de vérifier qu’en dehors de la Belgique qui dispose d’un seuil marginal d’imposition des revenus du travail de 59,45% environ, la France monte tout de même à plus de 55%, tandis que les pays scandinaves se retrouvent à des taux oscillant entre 56,2 (Danemark) et 56,8% (Suède). La France n’est donc pas très bien placée.

| Overall statutory tax rates on dividend income | CIT rate on distributed profit | Pre-tax distributed profit | Distributed profit | Final with-holding tax | PIT rate on (grossed-up) dividend | Net personal tax | Overall PIT + CIT rate | CIT/PIT+CIT | PIT/PIT+CIT |

|---|---|---|---|---|---|---|---|---|---|

| France | 36,4 | 157,23 | 100 | .. | 44 | 44 | 64,38 | 56,53 | 43,47 |

| Portugal | 31,5 | 145,99 | 100 | 25 | 28 | 28 | 50,68 | 62,16 | 37,85 |

| Germany | 30,18 | 143,22 | 100 | 26,38 | 26,38 | 26,38 | 48,59 | 62,1 | 37,9 |

| Luxembourg | 29,22 | 141,28 | 100 | .. | 40 | 20 | 43,38 | 67,36 | 32,64 |

| Spain | 28 | 138,89 | 100 | .. | 24 | 24 | 45,28 | 61,84 | 38,16 |

| Italy | 27,5 | 137,93 | 100 | 26 | 26 | 26 | 46,35 | 59,33 | 40,67 |

| Norway | 27 | 136,99 | 100 | .. | 27 | 27 | 46,71 | 57,8 | 42,2 |

| Greece | 26 | 135,14 | 100 | 10 | 10 | 10 | 33,4 | 77,84 | 22,16 |

| Netherlands | 25 | 133,33 | 100 | .. | 25 | 25 | 43,75 | 57,14 | 42,86 |

| Denmark | 23,5 | 130,72 | 100 | .. | 42 | 42 | 55,63 | 42,24 | 57,76 |

| Slovak Republic | 22 | 128,21 | 100 | .. | 0 | 0 | 22 | 100 | 0 |

| Sweden | 22 | 128,21 | 100 | .. | 30 | 30 | 45,4 | 48,46 | 51,54 |

| Switzerland | 21,15 | 126,82 | 100 | .. | 21,14 | 21,14 | 37,81 | 55,93 | 44,07 |

| United Kingdom | 21 | 126,58 | 100 | .. | 37,5 | 30,56 | 45,14 | 46,52 | 53,48 |

| Estonia | 20 | 125 | 100 | .. | 0 | 0 | 20 | 100 | 0 |

| Finland | 20 | 125 | 100 | .. | 33 | 28,05 | 42,44 | 47,13 | 52,88 |

| Hungary | 19 | 123,46 | 100 | .. | 16 | 16 | 31,96 | 59,45 | 40,55 |

| Poland | 19 | 123,46 | 100 | 19 | 19 | 19 | 34,39 | 55,25 | 44,75 |

| Slovenia | 17 | 120,48 | 100 | 25 | 25 | 25 | 37,75 | 45,03 | 54,97 |

| Data extracted on 19 Jun 2015 15:20 UTC (GMT) from OECD.Stat | |||||||||

http://stats.oecd.org/index.aspx?DataSetCode=TABLE_I7#

Par ailleurs, l’imposition des dividendes permet d’avoir une vue partielle sur la taxation des revenus du capital. Nous trouvons l’indication de la fiscalité pesant sur les entreprises (CIT pour corporate income tax), ainsi que sur les personnes (PIT pour personal income tax). C’est le taux d’imposition net qui permet d’avoir une idée plus précise de la pression fiscale véritablement subie par le contribuable. Elle ressort à 44% pour la France qui devient du même coup le pays qui fiscalise le plus la distribution de dividendes.

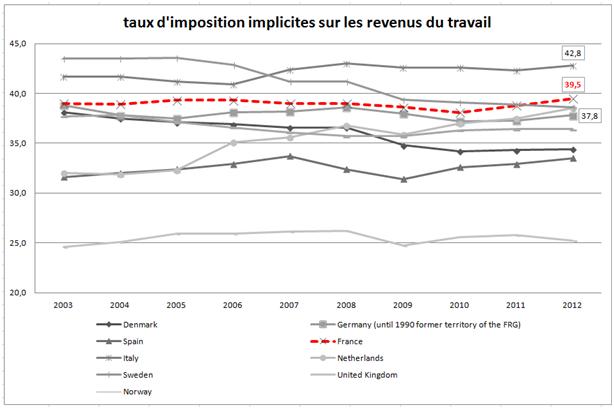

Pour une vision consolidée globale mais non marginale, passer par les taux d’imposition implicites :

Cependant pour avoir une meilleure vision de la pression fiscale frappant le revenu, il faut tout d’abord la scinder en imposition sur les revenus du travail et imposition sur les revenus du capital (nous avons exclus méthodologiquement les revenus de transferts, comme les retraites). Or cette donnée, plus neutre est disponible : il s’agit des taux d’imposition implicites (implicit tax rates[2]). Les dernières données publiées datent cependant de 2012. Elles permettent néanmoins de se faire une idée plus précise du niveau des impositions et cotisations prélevées à la source par l’employeur ou l’organisme financier, touchant les revenus du travail et les revenus du capital. On consultera pour cela les données disponibles comparées d’Eurostat.

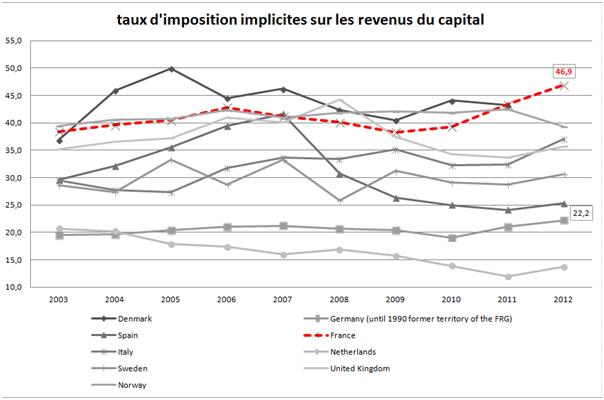

Or que constate-on ? Que la France (ici en ocre) est globalement (hors TVA à 20% en 2015) une nation qui fait peser sur le travail un taux de taxation implicite qui est le deuxième plus important après l’Italie (données 2012). Avec un taux implicite à 39,5% contre 42,8% pour l’Italie. Par ailleurs, la France est la première d’Europe s’agissant de la pression fiscale implicite sur les revenus du capital, avec un niveau de prélèvement implicite de 46,9% (et qui inclut les cotisations de CSG et de CRDS).

GEO/TIME 2012 | Implicit tax rate on consumption | Implicit tax rate on labour | Implicit tax rate on capital |

|---|---|---|---|

European Union (28 countries) | 19,9 | 36,1 | : |

Euro area (17 countries) | 19,3 | 38,5 | : |

Belgium | 21,1 | 42,8 | 35,5 |

Czech Republic | 22,5 | 38,8 | 18,0 |

Denmark | 30,9 | 34,4 | : |

Germany (until 1990 former territory of the FRG) | 19,8 | 37,8 | 22,2 |

Ireland | 21,9 | 28,7 | 13,0 |

Greece | 16,2 | 38,0 | : |

Spain | 14,0 | 33,5 | 25,3 |

France | 19,8 | 39,5 | 46,9 |

Italy | 17,7 | 42,8 | 37,0 |

Lithuania | 17,4 | 31,9 | 9,8 |

Luxembourg | 28,9 | 32,9 | : |

Hungary | 28,1 | 39,8 | 21,4 |

Netherlands | 24,5 | 38,5 | 13,7 |

Austria | 21,3 | 41,5 | 25,0 |

Poland | 19,3 | 33,9 | 19,0 |

Portugal | 18,1 | 25,4 | 29,5 |

Slovakia | 16,7 | 32,3 | 16,7 |

Finland | 26,4 | 40,1 | 29,9 |

Sweden | 26,5 | 38,6 | 30,6 |

United Kingdom | 19,0 | 25,2 | 35,7 |

Norway | 29,4 | 36,4 | 39,3 |

Sources : Eurostat, 2015.

Enfin, il peut être également intéressant de regarder les évolutions de ces taux sur le moyen terme. Nous en proposons la modélisation au travers de deux graphiques sur le niveau des ITR sur le travail (graphique 1) et sur le capital (graphique 2) :

Sources : Eurostat (2014)

S’agissant des revenus du travail, on vérifie sur 10 ans, que la Suède a réussi à faire baisser très sensiblement sa pression fiscale (largo sensu) sur le travail pour se situer nettement en dessous de la France à 38,6%, alors qu’ils étaient à 43,5% en 2003 ; par ailleurs l’Allemagne oscille dans un tunnel entre 38,8 (en 2003 comme la France et 37,8% en 2012), la France elle, a choisi d’osciller entre 39 et 40%.

Si l’on s’intéresse maintenant à la taxation complète des revenus du capital[3] (hors wealth tax par définition, donc hors ISF), la France arrive à la première place des nations européennes par son niveau implicite de taxation avec 46,9% en 2012. Certes les chiffres pour le Danemark ne sont pas disponibles pour cette année-ci, cependant, on voit bien émerger les différentes stratégies de nos voisins directs européens :

- La Grande-Bretagne a ainsi fait le choix d’une fiscalité plus haute sur le capital que sur le travail (35,7% contre 25,2%, soit près de 11 points de plus),

- Tandis que l’Allemagne a fait le pari exactement inverse, en fiscalisant davantage les revenus du travail (37,8%) que les revenus du capital (22,2%), et ce, avec beaucoup plus de constance que son voisin britannique.

Source : Eurostat (2014)

Conclusion

Il est trop simpliste de vouloir comparer la fiscalité pesant sur les revenus du travail ou du capital en France avec celles de nos partenaires européens juste en prenant les taux marginaux d’impôt sur le revenu. L'approche intéressante est de prendre une approche moyenne via le taux d’imposition implicite. Cette méthode a le mérite de mettre correctement en lumière la pression fiscale pesant sur les contribuables des pays d’Europe concernés. À ce petit jeu, la France qui affichait déjà au marginal (OCDE) des taux particulièrement élevés en 2014 et première sur l’imposition des dividendes, reste également première sur l’imposition implicite du capital. La pression fiscale est donc plus forte que dans les autres pays sur toute l'échelle des prélèvements (hors TVA). Prélever à la source c'est bien, réduire la pression fiscale, ce serait mieux.

[1] La difficulté si l’on se basait sur la simple consolidation IR et CSG/CRDS serait sa comparabilité avec les autres pays d’Europe, qui ont tendance à financer leurs dépenses sociales directement à partir du budget général, avec un niveau de cotisation plus faible que la France. Celle-ci se distingue d’ailleurs par un très fort niveau de taxes affectées. Voir par exemple, Haut Conseil du financement de la protection sociale, Analyse comparée des modes de financements de la protection sociale en Europe, 2014.

[2] Pour une définition des ITR, voir Europa s’agissant du travail, et de façon plus globale, ici et la synthèse 2012 du Annual Growth Survey de la Commission européenne,