France-Allemagne, deux stratégies opposées d’internationalisation

Une étude de deux chercheurs de la Toulouse Business School, Pierre-André Buigues et Denis Lacoste, vient apporter une lumière remarquable sur les stratégies respectives d’internationalisation des grandes entreprises françaises et allemandes. Cette étude, relativement brève, se prononce sur le débat capital qui commande rien moins que les investissements à l’étranger, l’emploi et la balance commerciale dans les deux pays et la maîtrise de la production sur le territoire. L’étude intéresse d’abord par une série de constats où l’Allemagne marque la supériorité de sa stratégie, et qui montre que les grandes entreprises françaises, par ailleurs plus importantes que leurs homologues allemandes, cherchent surtout à multiplier leurs activités hors de France plutôt qu’à exporter. Elle est aussi capitale par une analyse des causes, qui, bien qu’exposées avec la grande prudence qui est la marque des chercheurs, conforte hélas l’idée que le manque français de compétitivité-coût, dont sont responsables à la fois l’envolée relative des salaires et surtout la fiscalité des entreprises, est la cause prioritaire de ce comportement qui coûte cher au pays. Le rapport de France Stratégie sur la fiscalité française, publié en août, vient à point pour conforter ce point de vue.

Une série de constats

Exportations ou investissements directs à l’étranger (IDE) ?

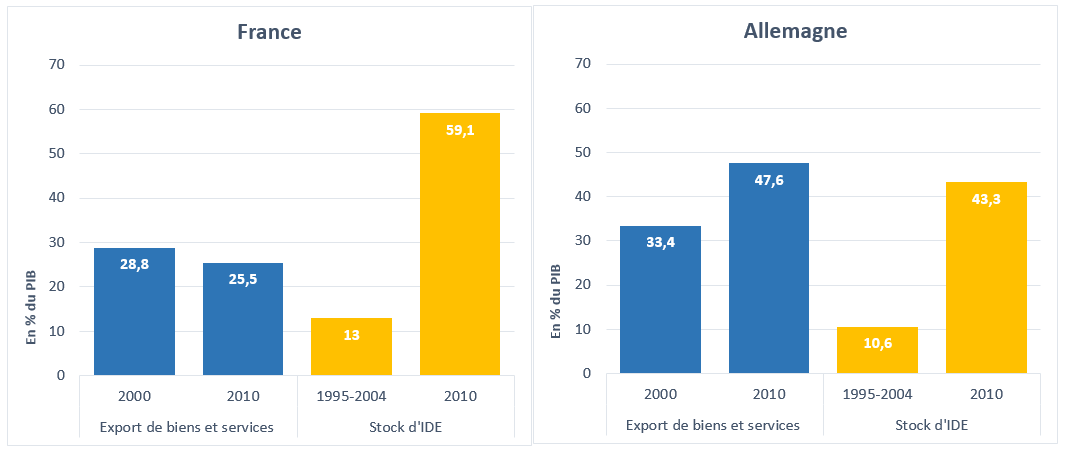

Le constat est très clair à ce sujet. L’évolution dans les deux pays, entre les années autour de 2000 et 2010, autrement dit sur une période relativement courte d’environ dix ans, est parfaitement opposée.

On voit que, alors qu’en Allemagne les exportations augmentent sur la période d’environ 50%, elles baissent en France d’environ 10%. Parallèlement (et corollairement ?), les IDE se sont multipliés en Allemagne moins qu’en France.

Emplois sur le territoire ou emplois dans les filiales étrangères des grandes multinationales.

Les multinationales françaises privilégient clairement l’implantation dans les pays étrangers aux dépens de la production en France et des exportations, à l’inverse des multinationales allemandes. C’est ainsi qu’en 2012 les premières employaient 1,36 million de salariés en dehors de France (soit 63% de leur emploi total) contre 1,29 million pour l’Allemagne (soit 58% seulement), alors que de façon globale l’emploi allemand s’élevait à 41,5 millions contre 28,2 millions en France. Et là encore la proportion est inversée si l’on compare cette fois l’origine des ventes : 72% sont réalisées sous la forme d’exportations à partir du territoire allemand contre 68% pour les multinationales françaises.

Les auteurs ont comparé le cas particulier de Renault et celui de Volkswagen, et leur analyse corrobore les constats généraux ci-dessus. Renault emploie 58% de son personnel à l’étranger pour 74% de ses ventes à l’étranger, contre respectivement 55% de son personnel et 81% de ses ventes à l’étranger pour Volkswagen. Renault mise donc moins que le géant allemand sur la production domestique[1].

IDE de type « horizontal » ou de type « vertical » ?

Le type vertical d’IDE est celui de l’Allemagne, ce qui signifie que leurs multinationales vont plutôt importer des biens intermédiaires, qui vont être ensuite intégrés dans des opérations d’assemblage réalisées sur le territoire national, alors qu’à l’inverse les multinationales françaises tendent à reproduire « horizontalement » à l’étranger le même schéma de production que sur leur territoire national. Ces dernières importent en conséquence moins de biens intermédiaires et plus de produits finis d’origine étrangère.

De nouveau la comparaison entre France et Allemagne est édifiante : alors qu’en 1994 les parts d’importation de biens intermédiaires étaient à peu près égales dans les deux pays (46% en France contre 47% en Allemagne), ces parts divergent en 2011 pour baisser en France à 44% alors qu’elle augmente fortement en Allemagne pour passer à 51%. Les entreprises allemandes auraient donc « délocalisé des phases de la chaîne de valeurs intensives en travail tout en conservant sur le sol national la R&D, l’assemblage et le marketing, c’est-à-dire ce qui constitue le cœur de la valeur ajoutée industrielle ». Ceci se vérifie dans le secteur automobile où la part d’importation des pièces détachées est de 41% en Allemagne contre seulement 27% en France alors qu’à l’inverse la France importe 73% de sa production finie contre seulement 59% en Allemagne, la proportion en exportation étant corollairement de 63% en France et 75% en Allemagne.

IDE de type « greenfield » ou par acquisitions ?

Les investissements « greenfield » correspondent à la création à partir de zéro d’une unité de production à l’étranger, à l’inverse des acquisitions d’entreprises existantes. Une fois de plus, l’opposition entre les deux pays est claire, et même spectaculaire. En moyenne sur la période 2009-2011, les investissements « greenfield » ont atteint 56,3 milliards en Allemagne et seulement 36,9 milliards en France, cependant et à l’inverse que les investissements par fusions-acquisitions atteignaient 12,3 milliards en France contre 9,2 milliards en Allemagne.

Les auteurs avancent l’explication suivante : « L’avantage concurrentiel des entreprises allemandes, notamment leur niveau élevé de différenciation, leur positionnement dans le haut de gamme et l’importance de leurs dépenses de R&D, nous semble être une explication possible de la préférence accordée par les entreprises allemandes aux Greenfields plutôt qu’aux fusions-acquisitions ». Les auteurs insistent aussi sur la volonté des entreprises allemandes de conserver leur modèle du capitalisme rhénan qu’ils pourraient voir menacé en cas d’acquisitions d’entreprises étrangères dont ils ne contrôleraient pas le fonctionnement de la même façon.

Une analyse des causes

En fin de compte, nous avons affaire à une série de constats parfaitement cohérents, et qui découlent du constat de base qui est celui de la préférence allemande pour la production sur le territoire national. De cela découle dans ce pays la proportion plus faible d’IDE, la préférence pour des échanges commerciaux à base d’exportations, avec comme corollaires un emploi plus important sur le territoire national, un type d’IDE plus vertical qu’horizontal, le recours aux importations de biens intermédiaires plutôt que de produits finis, et même la préférence pour les investissements « greenfield ». La démonstration des auteurs est assez impressionnante. Egalement impressionnants sont les avantages de ce modèle par rapport au modèle français, puisque le modèle allemand assure tout à la fois davantage d’emploi conservé sur le territoire national, une balance commerciale largement excédentaire, le maintien sur ce territoire de la maîtrise de la production, de la R&D et de la plus importante valeur ajoutée.

Alors, pourquoi les deux modèles diffèrent-ils autant ? Les auteurs n’en font pas mystère, même s’ils se prononcent prudemment sur la cause qu’ils estiment essentielle : « Les entreprises françaises n’auraient-elles pas tout simplement déserté le site France, considérant que celui-ci n’était plus compétitif ?… La baisse relative des exportations françaises par rapport à celles de l’Allemagne ne s’expliquerait-elle pas surtout par la décision des grandes multinationales françaises de produire à l’étranger et de diminuer leur production sur le site France en raison de la dégradation de la compétitivité-coût dudit site » ?

L’analyse est cruelle pour la France, mais elle est hélas corroborée par un ensemble de faits, comme le développement des implantations étrangères, les fusions avec les groupes étrangers allant jusqu’au départ des sièges sociaux (cf. Lafarge-Holcim), les pertes d’emploi en France. Pour sauver les usines françaises de Renault, n’a-t-on pas dû aller jusqu’à transférer d’autorité une partie de la production de sa filiale Nissan en stricte contrepartie d’accords sociaux améliorant la compétitivité du site français ? Le sauvetage de PSA n’a-t-il pas de son côté été nécessité par la faillite du modèle trop franco-français (et européen) de production, et rendu possible par des accords avec le Chinois Dongfeng et l’internationalisation de la production du groupe ? Autrement dit, là où Volkswagen a réussi en Allemagne, PSA a échoué en France, faute de compétitivité de ses sites français, et a dû se résigner d’abord à fermer son site d’Aulnay, puis à accepter un partenaire et un actionnariat chinois, ainsi que le développement de type « horizontal » de ses activités internationales.

Conclusions

Ce sont des constats de portée évidemment considérable que nous délivre cette étude, qui met au clair une différence essentielle de stratégie[2]. Certes les auteurs n’ont examiné que la comparaison France-Allemagne et il serait intéressant de la poursuivre avec d’autres pays. D’ores et déjà on sait combien les Britanniques prennent soin de « dérouler le tapis rouge » sous les pieds des entreprises françaises, et le Brexit avec ses conséquences déflationnistes ne fera qu’accentuer le phénomène.

Le paysage français se caractérise déjà, notamment par rapport à l’Allemagne, par, et c’est bien connu, un nombre d’ETI (entreprises intermédiaires) très inférieur en comparaison du fameux Mittelstand allemand. S’il faut y ajouter l’exode continu de l’activité des grandes entreprises françaises, où allons-nous ? Il est alors de bon ton d’insister sur la troisième catégorie, celle des PME, chez qui l’on croit voir le salut de l’économie française, particulièrement en termes d’emploi, et cette insistance se traduit par des mesures, principalement de nature fiscale, en faveur de ces PME dotées de toutes les vertus, cependant que l’on délaisse l’intérêt des grandes entreprises. C’est une erreur de perspective, car sans grandes entreprises et ETI il n’y aura pas d’essor des PME. L’évolution contrastée des entreprises françaises et allemandes n’est, d’après l’étude examinée, pas si ancienne, seulement une quinzaine d’années. Mais il est urgent de renverser la vapeur, et de donner également à toutes les entreprises les moyens de prospérer ! D’autant plus que nous tombons dans un cercle vicieux : plus les grandes entreprises françaises délocalisent, et deviennent la proie de la fameuse « finance », plus leur image est dégradée et moins les politiques sont prêts à prendre des mesures pour leur accorder le cadre nécessaire à leur expansion sur le territoire national. En d’autres termes aussi longtemps que nous n’aurons pas remédié aux causes profondes de la situation, celle-ci risque de n’aller qu’en empirant.

Nous désirons, n’est-ce pas, remettre au goût du jour le Made in France ? Cela ne se fera pas en se contentant d’enfiler des marinières, mais en s’attaquant vigoureusement aux causes, dont la première est le défaut de compétitivité de la France dans un contexte international où personne ne se fait de cadeaux, l’Allemagne ni plus ni moins que tous les autre pays.

Le rapport de France Stratégie sur la fiscalité française qui vient d’être publié insiste sans concession sur l’aberration du système fiscal français non compétitif qui peut être résumé ainsi : une imposition sur le revenu extrêmement concentrée et au total plus faible que dans les autres pays, une imposition sur le capital maximale, une fiscalité reposant avant tout sur le travail et l’appareil productif et en contrepartie une imposition indirecte (TVA) plus faible de deux à trois points de PIB (soit au moins 50 milliards) que dans les pays -de type socialiste- nordiques.

Fiscalité sur le travail signifie en France un taux record de cotisations sociales, pesant particulièrement sur les employeurs, ainsi qu’une imposition des entreprises sur le chiffre d’affaires par opposition à celle portant sur leur résultat (CFE et CVAE venues remplacer l’ancienne taxe professionnelle, C3S dont la suppression pourtant prévue est abandonnée au-dessus d’un certain seuil, donc au détriment des grandes entreprises). Une réforme fiscale de grande ampleur s’impose donc pour renverser la stratégie d’internationalisation des entreprises dans un sens plus favorable aux intérêts prioritaires de l’emploi français.

[1] Les auteurs ne commentent pas ce qui apparaît comme une valeur ajoutée supérieure de la production domestique allemande par rapport à celle de la production étrangère, en comparaison avec la France.

[2] Au passage, notons combien est vaine l’accusation portée contre le modèle allemand de n’être pas « coopératif », au prétexte que tous les pays ne pourraient pas être exportateurs en même temps. Mais comme on l’a vu c’est la conséquence d’un choix entre localisation de la production sur le territoire et développement des IDE – avec délocalisation. Faut-il vraiment préférer la seconde solution ? Et chaque pays est libre de chercher à concurrencer l’Allemagne et exporter davantage pour rééquilibrer les échanges ! Pourquoi la France, au lieu de lutter, devrait-elle critiquer le premier de la classe dans les domaines où elle se trouve plutôt à l’arrière, avec les élèves près du radiateur ? D’ailleurs, cette critique est beaucoup moins entendue depuis que l’Allemagne s’est lancée dans une politique active d’immigration et que la consommation intérieure est bien remontée avec la hausse des salaires.