Dépenses sociales en France selon l'OCDE : effet PIB, effet fiscal et effet « vieillesse ».

L'OCDE vient de publier son étude sur les dépenses sociales dans les différents pays membres de l'organisation. On ne sait pourquoi, cette étude fait un certain bruit, comme si nous apprenions soudain que la France est le pays où ces dépenses sont les plus élevées du monde et comment elles se décomposent. En réalité les bases de données d'Eurostat – qui ne couvrent il est vrai que l'Europe à 27 -, nous informent régulièrement et précisément et mériteraient d'être mieux diffusées [1]. Quoi qu'il en soit, l'étude de l'OCDE est significative des particularités de la France, et des réformes qui s'imposent, à trois égards particuliers, que nous résumons sous les rubriques effet PIB, effet fiscal et effet vieillesse.

Dépenses sociales publiques totales en 2014

Les statistiques de l'OCDE présentent l'avantage d'être disponibles jusqu'en 2014 en estimation, mais elles sont limitées aux grands agrégats et en pourcentage du PIB après 2011. On y voit pour 2014 que la France et effectivement championne du coût des dépenses sociales totales, du moins en pourcentage du PIB : 31,9%, les pays les plus proches étant dans l'ordre la Finlande (31%), la Belgique (30,7%), le Danemark (30,1%), l'Autriche (28,4%) et la Suède (28,1%), les suivants étant tous situés au-dessous de 26%.

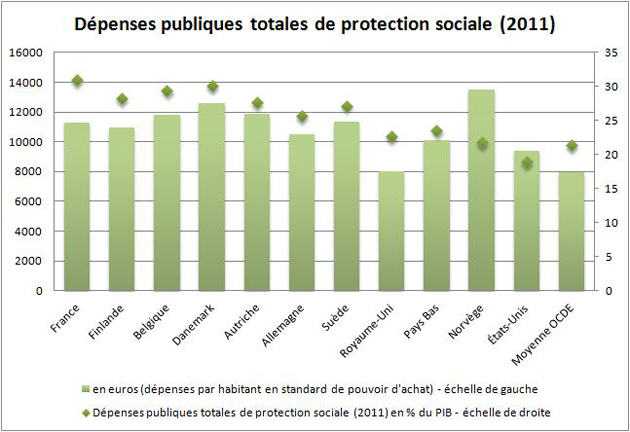

Dépenses sociales publiques totales brutes en 2011, en % du PIB et en euros par habitant et SPA

L'intérêt essentiel de ce graphique est de montrer l'écart important existant entre les deux mesures de dépenses : alors qu'en 2011 la France est déjà première en pourcentage du PIB, (mais moins nettement qu'en 2014), elle rétrograde en 5e position pour ce qui est du calcul en euros par habitant et en standard de pouvoir d'achat (SPA). Cela signifie que la France souffre d'une part d'un PIB comparativement plus faible par habitant, et d'autre part d'un coût de la vie plus élevé que les autres pays. Le cas extrême opposé est celui de la Norvège, qui peut fournir des prestations élevées pour un coût ne dépassant pas 21,8% de son PIB. En conséquence les dépenses publiques pèsent relativement plus lourd en France que dans les autres pays.

Dépenses publiques, dépenses totales, dépenses brutes et nettes

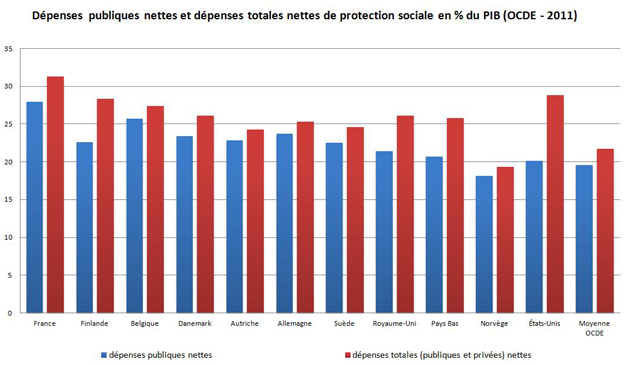

L'OCDE permet de différencier les dépenses publiques des dépenses privées. À la différence des autres graphiques de cette étude, nous avons introduit ici les statistiques des dépenses totales, publiques et privées. D'autre part, nous avons retenu les dépenses nettes, ce qui signifie qu'il a été tenu compte de l'effet fiscal, qui mesure l'effet des réductions de dépenses dues aux impositions pesant sur les prestations fournies. On remarquera le cas des États-Unis, particulier à deux titres : la grande importance des dépenses privées (plus de 10% du PIB), et aussi le fait que les dépenses publiques nettes dépassent les dépenses publiques brutes (voir graphique 1), ce qui est probablement dû au fait que les prestations sous forme d'impôt négatif y sont importantes.

En ce qui concerne la France, on remarque que les écarts avec les autres pays sont accentués si l'on considère les dépenses nettes et non plus les dépenses brutes figurant sur le graphique1 (nous n'avons fait figurer que les dépenses publiques dans ce graphique 1, mais les conclusions sont les mêmes pour les dépenses totales). Ceci signifie que le poids des dépenses s'accroît du fait que les prestations sont en France peu imposées, moins en tout cas que dans les autres pays. La fondation iFRAP est depuis longtemps favorable à une taxation des prestations, qui aurait entre autres avantages celui d'alléger le poids des dépenses sociales.

Dépenses publiques pour la vieillesse

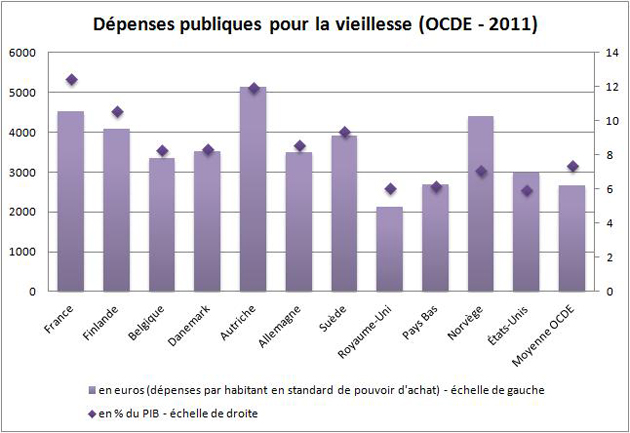

La composante principale des dépenses sociales est celle des retraites. En France, les seules pensions de vieillesse ont représenté en 2011 12,5% du PIB sur un total de dépenses de 31%. La France est encore première ici, sauf à considérer les dépenses en euros (mais pas en pourcentage du PIB) de l'Autriche. Les pays qui suivent dans l'ordre sont, à part ce dernier, très loin en pourcentage du PIB : 10,6% pour la Finlande, 9,4% pour la Suède, 8,6% pour l'Allemagne, 8,4% pour le Danemark et, 8,3% pour la Belgique, tous les autres pays du graphique dépensant moins de 7,5% de leurs PIB respectifs (le chiffre donné pour le Royaume-Uni paraît suspect de sous-évaluation, et d'ailleurs le chiffre donné par Eurostat est de 10,4%).

Or le point de PIB était en France en 2011 de 20 milliards d'euros. Si par exemple la France avait consacré à ses dépenses de retraite le même pourcentage du PIB que l'Allemagne, elle aurait dépense près de 80 milliards de moins. L'importance de cette branche de sécurité sociale est donc primordiale.

Les données ci-dessus ne nous renseignent pas sur la cause de ces dépenses françaises particulièrement élevées. S'agit-il, et dans quelles proportions respectives, du nombre de retraités, de l'âge auquel ils prennent leur retraite, ou encore du montant des prestations ?

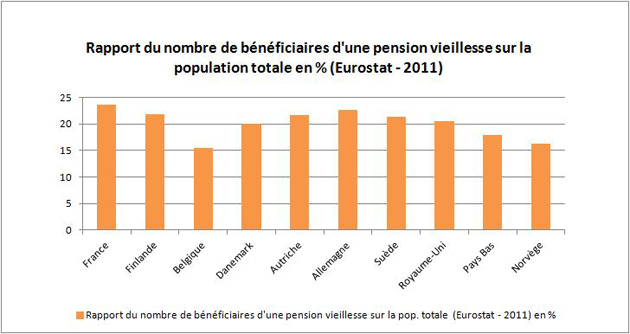

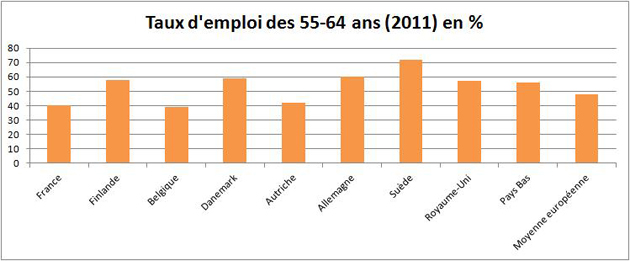

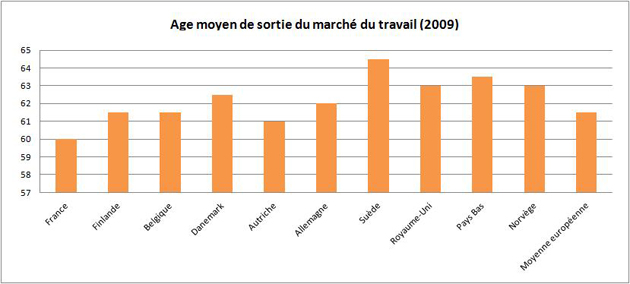

Nous présentons ci-dessous trois graphiques (issus cette fois des statistiques Eurostat), consacrés respectivement au nombre de retraités [2], au taux d'emploi des 55-64 ans et à l'âge moyen de sortie.

Les conclusions qu'il est possible de tirer sont que tous les paramètres entrent certainement en jeu : le nombre des retraités par rapport à la population totale est plus important en France que dans tout autre pays, le taux d'emploi des 55-64 ans plus faible, l'âge de sortie plus faible aussi. Quant au montant des droits à la retraite, la comparaison est difficile à faire et les résultats non robustes. La comparaison avec l'Allemagne est instructive, d'autant que comme nous le savons la pyramide des âges est particulièrement élevée à son sommet chez notre voisin. Ce qui n'empêche que les dépenses de vieillesse y sont inférieures de 3,9%. Les raisons ? Un nombre total de retraités par rapport à la population plus faible de 2%, un âge moyen de sortie plus élevé de 2 ans, un taux d'emploi des seniors beaucoup plus élevé (60 ans contre 40,5 ans), et aussi (mais nous n'avons pas de statistiques pour l'établir) des droits à la retraite plus faibles ainsi enfin qu'un nombre plus important de personnes cumulant retraite et activité.

Certes, les retraites sont des prestations de type contributif. Mais savoir sur qui reposent les contributions obligatoires est important si l'on s'intéresse au montant des cotisations et charges entrant dans le coût du travail pour les entreprises. Or, si l'on reprend la comparaison avec l'Allemagne, il faut noter que les cotisations sont dans ce pays de 19,5%, partagés également entre employeur et salarié (9,75% chacun), alors qu'en France les cotisations représentent plus de 27% du salaire brut, partagés entre 16% pour l'employeur et 11% pour le salarié, soit une différence au total de plus de 6% pour l'employeur, soit environ 20 milliards d'euros, autant que le montant du CICE en année pleine à compter de 2015.

Conclusion

Il faut donc tenir compte de trois effets principaux pour expliquer les écarts de dépenses entre la France et les autres pays sur lesquels nous avons centré la comparaison [3] .

Un effet PIB, qui a pour résultat de devoir consacrer relativement plus de dépenses en rapport avec le PIB pour se maintenir généralement à un niveau de prestations égal. Que faire d'autre ici que le maximum pour la croissance – ou l'acceptation par les Français du fait que nous vivons (définitivement ?) au-dessus de nos moyens ?

Un effet fiscal à ne pas négliger, et méconnu, mais qui mériterait qu'on s'attache à tenir compte de la redistribution dans les revenus taxables, ce que nous préconisons en général ;

Un effet vieillesse enfin, que l'OCDE ne manque pas d'ailleurs de nous rappeler périodiquement, et qui nécessite de nous pencher sérieusement sur le travail des seniors, sujet sur lequel nous avons commencé à agir, mais insuffisamment. Sans compter les éternels « marronniers » politiques que sont l'âge de la retraite ainsi que la répartition des charges entre employeur et salariés, particulièrement inégale en France au détriment des employeurs.

[1] Ajoutons que les données provenant de la base d'Eurostat n'ont qu'un lointain rapport avec celles de l'OCDE, la raison en étant évidemment l'hétérogénéité des définitions. Malheureusement ces définitions ne sont pas suffisamment expliquées pour que l'on puisse retracer l'origine de ces différences. A titre d'exemple, alors qu'en 2011, l'OCDE chiffre à 31% du PIB le coût des dépenses sociales, Eurostat indique un chiffre de 33,4%. Les différences sont encore plus considérables sur le sujet des dépenses de vieillesse comme on le verra.

[2] Cette statistique ne doit pas être considérée comme robuste, car aucun pays, à part la France, n'est en mesure d'indiquer le nombre de ses retraités, et Eurostat prend soin d'indiquer qu'il ne procède que par recoupements.

[3] Nous n'avons pas fourni les données concernant l'Italie et l'Espagne, qui ne peuvent pas être pris comme modèles et sont dans des situations très difficiles en termes de déficits et de dépenses de vieillesse, l'Italie en particulier.