Taxation des biens de luxe : une politique de gribouille

Qu’on ne s’y trompe pas, si l’IFI qui remplacera bientôt l’ISF dans le cadre du PLF 2018 va dans le bon sens, il aurait été beaucoup plus simple d’assumer sa suppression totale afin d’éclaircir un peu plus le paysage fiscal français et d’envoyer ainsi un signal fort sur les plans interne comme international. Le choix qui a cependant été fait par le nouvel exécutif, assume toutefois l’arbitrage du président de respecter ses engagements de campagne. Exit donc l’imposition sur les revenus du capital pour ne conserver que l’imposition sur les biens et les revenus immobiliers. L’IFI (impôt sur la fortune immobilière) reprend donc sans rien y changer, le barème et le régime de l’ancien ISF appliqué à la fortune foncière, pour un rendement budgétaire assumé de 850 millions d’euros.

Au passage, il s’agira de savoir si le plafonnement « Rocard » qui deviendra avec l’IFI le plafonnement « Philippe », cis à l’article 885 V bis du CGI[1], sera lui-même adapté, afin de prendre en compte cette évolution fondamentale de l’imposition sur la fortune immobilière en excluant du calcul du plafonnement l’ensemble des revenus et des impôts issus/assis sur le patrimoine financier. Mais ce que les concepteurs de la réforme n’avaient pas anticipé c’est que le passage de l’ISF à l’IFI ne s’effectuera pas comme une soustraction du patrimoine financier de l’assiette de l’ISF, mais bien plutôt comme un cantonnement de cette assiette aux seules composantes immobilières et foncière. C’est pour cette raison que la situation relative aux biens « meubles », dont les biens de luxe, a resurgi, posant incidemment la question de l’assujettissement des œuvres d’art et emportant avec lui celle de la taxation des signes extérieurs de richesse[2]. Un brouillage qui est des plus inopportun pour une réforme qui se voulait simple.

La sur-taxation des produits de luxe : une politique de gribouille…

La France est aujourd’hui mondialement reconnue dans le domaine du luxe et de l’élégance. Elle l’est tout autant dans le domaine de l’aviation d’affaire et dans celui des chevaux de course. Elle espère le redevenir dans le domaine automobile, avec la montée en puissance attendue de la marque Alpine détenue par Renault, qui devrait chercher à concurrencer Porsche sur ses segments SUV (Cayenne, Macan), comme sur ses segments sport.

Les parlementaires l’affirment, ils veulent « réfléchir à la réintégration des signes extérieurs de richesse dans l’assiette de l’ISF », comme en témoigne chez LCP, Julien Bargeton, sénateur LREM de Paris[3]… pas si facile car un risque constitutionnel existe à vouloir réintégrer ce type de biens dans une assiette originellement circonscrite aux biens immobiliers. On identifie en effet un risque lié à « la continuité de l’impôt ». En effet ce n’est plus la nature du bien qui justifierait son assujettissement à un « IFI+ », mais sa valeur, encore que, si les œuvres d’art étaient sanctuarisées, il serait redoutable de ne s’appuyer que sur ce seul marqueur ; il faudrait alors vérifier qu’au-delà d’une liste limitative et exhaustive munie de barèmes ne figure pas l’inscription de ces mêmes biens dans un marché spécifique de collectionneurs, d’où la prise en compte de dates…

On le voit bien cette alternative portée par certains parlementaires n’a pas beaucoup de chance d’aboutir, cependant, Bercy s’oriente sur une approche « sectorielle », la responsable du groupe LREM à la commission des finances, Amélie de Montchallin estimant : « nous allons donc ajuster la taxation des biens qui n’ont aucun potentiel productif afin qu’il n’y ait pas d’effet d’aubaine. [4]» Cette approche n’est cependant pas meilleure que la première car il va nécessairement toucher des secteurs où la France possède certains atouts et où elle tient des positions généralement fragiles ou à consolider. Il ne faut surtout pas que la France, comme elle en a le secret se tire là encore une balle dans le pied, car les mesures de contournement sont extrêmement simples et toutes trouvées, en troquant la détention contre l’usage et en investissant dans les firmes qui proposent ce genre de service :

- S’agissant des jets privés : la France comptait en 2012, 522 jets privés immatriculés sur son territoire[5] (âge moyen 17,4 ans), se classant ainsi à la troisième place européenne derrière l’Allemagne (723 jets âgés en moyenne de 13,9 ans) et le Royaume-Uni[6] (676 jets âges de 13,7 ans en moyenne). L’avionneur Hawker Beechcraft estimait même qu’étant donné le vieillissement du parc, 296 avions d’affaires devraient être retirés d’ici cinq ans, conduisant à une augmentation significative de la demande[7]. En réalité le marché se divise en trois segments : l’achat pur et simple d’appareil, l’achat d’une part d’avion et d’un certain nombre d’heures chez un spécialiste de la multipropriété (comme Netjets), ou faire appel directement ou via un courtier à une compagnie d’affaires (Dassault Falcon Service, Unijet, Masterjet ou Aviaxess). Par ailleurs aujourd’hui le marché est en crise, les avionneurs s’étant lancés dans une guerre des prix. Les réductions peuvent atteindre 25%, tandis que la revente d’appareil peut aboutir à des dépréciations de 45%[8]. Si depuis la crise des Subprimes en 2008 le secteur a repris environ 80% de sa valeur, 2017 devrait être une année forte en fusions, le marché européen concentrant avec l’Amérique du Nord 80% de la demande mondiale. Les ventes se concentrant en 2017 sur les très petits gabarits et sur les très gros (avions de ligne reconvertis en aéronefs VIP). En clair, une remontée de la fiscalité sur ces types d’appareils serait de nature à enfoncer encore le secteur, et pour la France à empêcher les opérateurs nationaux de participer aux fusions en cours à leur avantage en rendant moins compétitif leur environnement fiscal direct. Là encore, les effets sur les clients seront évidents en déplaçant le curseur vers la multipropriété, le leasing ou vers les compagnies d’affaires, tout empêchant le renouvellement de la flotte. Solution toute trouvée, augmenter les taxes d'atterrissage pour les jets, mais il ne faudra pas alors se pleindre de l'évolution du volume de trafic de certains aérodromes.

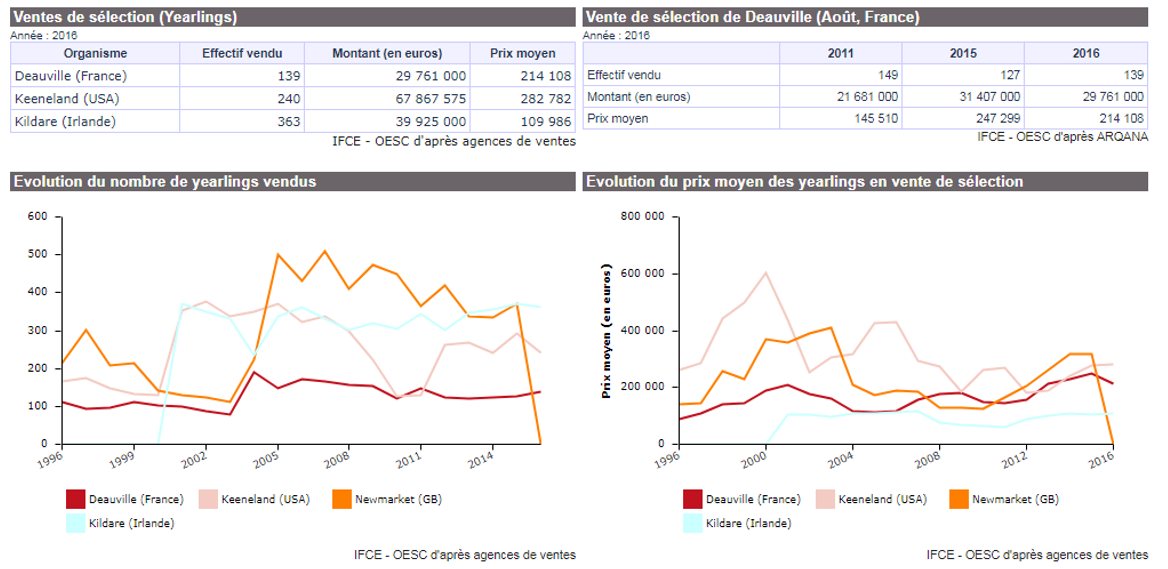

- S’agissant des chevaux de course : là encore, mauvaise pioche, car la position française est complexe : les derniers chiffres communiqués par l’Institut français du Cheval et de l’équitation (IFCE[9]) sont sans appel : les ventes de Yearling à Deauville en 2016, (139 chevaux pour un montant de 29,7 millions d’euros) sont les troisièmes du monde, mais loin de ceux vendus en Irelande (Kildare) avec 363 ventes pour 39,9 millions d’euros ou aux Etats-Unis (Keeneland), avec 240 ventes pour 67,8 millions d’euros. Par ailleurs, la France est en compétition directe avec la Grande-Bretagne (Newmarket) dont les ventes sont très supérieures et le prix moyen des yearlings beaucoup plus haut. La fiscalité va perturber l’équilibre précaire et la compétitivité de la place française… et d’abord pour les acheteurs hexagonaux, dont la fiscalité des plus-values a été dégradée en 2011 et 2012[10] et rabattue sur le droit commun (moins favorable). Attention à ne pas porter atteinte aux éleveurs nationaux et à conduire l’ensemble du secteur là encore vers la détention en multipropriété.

- S’agissant des yachts : Depuis 4 ans maintenant la France est victime du déclin du marché des yachts et des superyachts notamment sous l’empire d’une concurrence accrue en matière de TVA (non harmonisée) avec des pays comme le Monténégro et la Croatie. La France ne compte par ailleurs que 54 yachts et 34 grands voiliers immatriculés sur son territoire. La réponse des acteurs de la filière et la DGDDI a été la mise en place d’un nouveau contrat de croisière assimilable à un contrat de transport de passagers afin de bénéficier d’un taux de TVA de 10% en fonction de la distance parcourue[11]. Par ailleurs l’environnement fiscal pourrait être plus favorable en raison de l’assimilation des yachts à des navires de commerce, permettant de faire chuter pour les armateurs les primes d’assurances qui les frappaient en assimilant les passagers à des croisiéristes sur paquebots. La remontée de la fiscalité sectorielle sur les yachts sera donc une double mauvaise nouvelle : pour les ports (anneaux, etc.) avec les droits afférents, et pour les détenteurs de yachts qui là encore chercheront à basculer sur l’usage plutôt que sur la propriété fut-elle démembrée. Là encore, la place de la France dans le nautisme de luxe n’est pas près de s’améliorer, alors que le secteur doit être considéré comme en difficulté.

- S’agissant des voitures de luxe : il s’agit là pour la France d’un segment où les constructeurs français sont pour le moment remarquablement absents et ce… depuis l’immédiat après-guerre (72 ans)[12] ! En conséquence les modèles de luxe sont quasi-exclusivement étrangers et généralement allemands (Audi, BMW, Mercedes), chinois (Volvo groupe Geely) ou indiens (Land Rover : Groupe Tata) comme dans le reste de l’Europe. Alors que les ventes automobiles se sont bien reprises en 2016 et 2017, le renforcement de la fiscalité écologique par exemple (taxe carbone) sur le haut de gamme pourrait geler les initiatives de lancement sur le marché de modèles de luxe par des constructeurs français : le retour attendu de la marque Alpine sur les segments SUV et sport ainsi qu’une montée en gamme chez PSA (marque DS). Ou faire définitivement basculer les utilisateurs vers le leasing.

Il est ainsi facile de comprendre que les hausses de fiscalité proposées, vont malheureusement toucher des secteurs de prestige qui sont soit sous le feu de la concurrence internationale, soit dans le peloton mais qui auraient besoin d’un environnement plus favorable pour se distinguer, soit absents, mais avec la ferme intention d’y rentrer. Toute initiative intempestive renforçant sous couvert d’empêcher les effets d’aubaine, une fiscalité qui pourrait encore une fois désavantager les entreprises françaises ou le marché français selon les cas. Les ballons d’essai pointillistes en ce sens ne manquent pas :

- Durcissement du malus sur les très grosses cylindrées (fixé actuellement à 10.000 euros si les émissions de CO2 dépassent les 190 grammes) ; ou plus vraissembablement retour pur et simple à la vignette sur les voitures de luxe en fonction de la cylindrée (à cause d'un report potentiel vers les hybrides et vers les modèles électriques, Tesla etc.). Ce serait un retour pure et simple de la vignette automobile pour les véhicules particuliers.

- Augmentation des taxes sur la francisation des bateaux de plaisance (seuils à définir) ;

- Relèvement de la taxe forfaitaire sur les objets précieux[13].

- Augmentation des taxes d'atterrissage des jets,

- Surtaxe sur les plus-values sur les chevaux de course etc.

… Qui ne relève d’aucune logique économique

Il semble en effet que la justification de cette approche relève de la volonté de « taxer les investissements improductifs » comme l’immobilier (ce qui laisse songeur lorsqu’on réfléchit aux effets d’entraînement du bâtiment en France), où les fameux « biens de luxe ». Encore faut-il pouvoir le justifier au nom d’une substitution de l’investissement en lieu et place de la consommation de ces biens jugés inutiles pour la croissance. Or en la matière la théorie économique et les mesures qui en sont faites vont rigoureusement dans le sens inverse :

Il existe bien une propention marginale à dépenser qui décroît avec l’augmentation du revenu. Dit autrement, la capacité d’épargne augmentant (et des activités financières exonérées de TVA), la proportion des achats de biens et services assujettis à de la TVA à taux plein ou réduits baisse mécaniquement en fonction du revenu. C’est d’ailleurs cette particularité que le gouvernement veut promouvoir en sortant les revenus financiers de l’assiette de l’ISF.

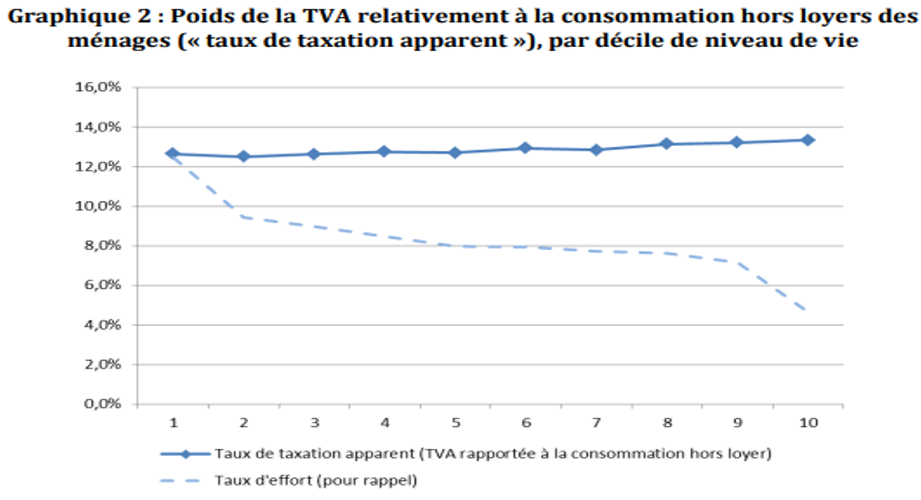

Par ailleurs les dernières constatations empiriques tentent à mettre en évidence que la TVA payée dans la consommation (hors loyers) augmente (taux de taxation apparent) en fonction des déciles de niveau de vie. Nous présentons les résultats obtenus extournés des dépenses liées au logement. Nous renvoyons le lecteur curieux à l’annexe n°2 du rapport du CPO relatif à la TVA (2015[14]), qui constate : « le montant de TVA payé par le premier décile de niveau de vie représente 12,6% de sa consommation hors loyers ». Le dernier décile quant à lui témoigne d’une TVA payée qui représente 13,4% de sa consommation hors loyers. Il existe donc même une très légère progressivité de 0,8 point sur la TVA hors loyers[15].

Sources : CPO 2015.

En conséquence, il apparaît que même en l’absence d’une TVA sur les produits de luxe[16] (supprimée en 1992 et non réintroduite par François Hollande en 2012), le taux apparent de taxation à la TVA augmente avec le niveau de vie des consommateurs. C’est dire en tout cas le risque pour les recettes publiques françaises d’une trop forte ou maladroite augmentation des taxes sectorielles. En effet celle-ci pourrait se traduire par la détention « financière » de ces mêmes actifs jugés inutiles, via des parts dans des sociétés détentrices de ces biens, rétrocédés en location à leurs utilisateurs et bénéficiaires. En passant ainsi habilement de la détention à l’usage, de biens non nécessairement loués en France, notre pays pourrait en subir les conséquences y compris en matière de TVA.

Dans cette perspective les pertes seraient alors doubles : au niveau des secteurs sinistrés, désertés par les consommateurs les plus rentables, désorganisant les filières (théorie du ruissellement à l’envers[17], par exemple dans le secteur portuaire et de plaisance), mais aussi au niveau fiscal, avec des rentrées plus faibles ou des taux affichés par rapport à nos voisins européens, dissuasifs. La taxation majorée des produits de luxes aurait ainsi racheté à bon compte la réforme mais pour un coup de publicité pour la marque France clairement négatif et avec des effets économiques et fiscaux particulièrement péjorant pour notre croissance et nos finances publiques, même sur des secteurs de niches. Cette politique devrait donc accélérer encore un peu plus sur notre territoire la substitution de l'usage (et principalement en multipropriété, leasing ou outil professionnel) sur celui de l'avoir, s'agissant des produits de luxe, et à l'étranger donner l'assurance que lorsque l'on possède à titre exclusif un bien de luxe, il vaut mieux y regarder à deux fois avant de rentrer en France.

[1] Voir la doctrine fiscale BOI-PAT-ISF-40-60-20160707, http://bofip.impots.gouv.fr/bofip/8842-PGP, il s’agirait alors de faire évoluer le dénominateur à raison de la modification du numérateur : au numérateur, retranchement de l’IFU (impôt forfaitaire unique) sur les revenus du capital, et au dénominateur, la suppression de ces mêmes revenus.

[2] On se reportera à la note d’Olivier Fouquet, décembre 2008, Taxation des signes extérieurs de richesses, le dinosaure vacille : http://www.etudes-fiscales-internationales.com/media/02/00/2174379713.pdf

[3] http://www.lcp.fr/la-politique-en-video/un-senateur-lrem-souhaite-la-reintegration-des-signes-exterieurs-de-richesse

[4] http://premium.lefigaro.fr/impots/2017/10/02/05003-20171002ARTFIG00259-yachts-chevaux8230-le-casse-tete-de-la-taxation-des-biens-de-luxe.php

[5] Sources : Hawker Beechcraft Corporation.

[6] https://www.challenges.fr/entreprise/les-grands-patrons-ne-volent-pas-comme-les-autres_4764

[7] http://premium.lefigaro.fr/flash-eco/2012/03/15/97002-20120315FILWWW00465-jets-prives-la-france-3e-flotte-d-europe.php

[8] Nikolic Dejan, La valeur des jets privés est en chute libre, Le Temps, 19 mai 2017, https://www.letemps.ch/economie/2017/05/19/valeur-jets-prives-chute-libre

[9] http://statscheval.haras-nationaux.fr/core/tabbord.php, sélectionner « enchères course monde, galop ».

[10] La fiscalité (hors TVA) est d’ailleurs structurée autour d’une summa divisio entre les propriétaires non intervenants (propriétaire sans sol ou non éleveur), qui sont aujourd’hui exonérés de à l’IRPP des gains de course, mais imposés sur les profits et plus-values retirées de la vente des chevaux, contrairement aux propriétaires intervenants qui sont imposés pour l’ensemble dans la catégorie des BNC. Pour les plus-values la loi de finances rectificative de 2011 a supprimer l’abattement spécifique pour durée de détention (et rabattu sur les biens meubles, soit 19% + 15,5% de prélèvements sociaux LFR 2012).

[11] http://www.actunautique.com/2016/09/nautisme-un-nouveau-dispositif-fiscal-en-france-pour-faire-revenir-les-yachts-et-superyachts.html

[12] http://premium.lefigaro.fr/automobile/2016/02/08/30002-20160208ARTFIG00199-le-haut-de-gamme-automobile-francais-un-monde-a-part.php

[13] http://votreargent.lexpress.fr/placements/vente-de-pieces-d-or-attention-le-systeme-de-taxation-est-complexe_1606295.html

[14] Consulter, Boutchenik, B, La taxe sur la valeur ajoutée, les effets redistributifs, rapport particulier n°2, p.13, https://www.ccomptes.fr/sites/default/files/EzPublish/20151216-rapport-Boutchenik-effets-redistributifs-de-la-TVA-.pdf

[15] On pourra mettre en évidence qu’en outre, toute hausse de TVA fait mécaniquement augmenter les prix (hors produits exportés), mais que de nombreux mécanismes d’indexation des revenus (minima sociaux, SMIC, salaires dans la fonction publique) tentent à en limiter quasi-automatiquement les effets.

[16] http://www.lejdd.fr/Election-presidentielle-2012/Actualite/La-TVA-sur-les-produits-de-luxe-une-mesure-inapplicable-503533

[17] C’est ce type de phénomène que décrit la maxime chinoise : « quand les riches maigrissent, les pauvres meurent ».