«Sur la dette, le gouvernement doit arrêter de se bercer d'illusions»

Tous les mercredis, avant le Conseil des ministres, Le Macronomètre, l'observatoire des réformes du gouvernement, lancé par la Fondation iFRAP, attribue une note aux réformes d'Emmanuel Macron. La note de la semaine du Macronomètre est présentée dans le Figaro. Cette semaine : 5/10 sur la dette.

La trajectoire de la dette d'ici la fin du quinquennat présentée par le gouvernement ressemble à toutes les trajectoires de dette précédentes. Or on le sait, ces dernières ne se sont pas réalisées. En 2011, le gouvernement annonçait que la part de dette par rapport au PIB en 2017 serait de 82,9%. Nous étions finalement à 98,5%.

Bien évidemment, ce gouvernement n'est pas responsable de la dette accumulée sur toutes ces décennies. Il est en revanche responsable de la politique menée pour la stabiliser voire la baisser. Et pour l'instant, le moins qu'on puisse dire est que la stratégie en la matière est mollassonne.

2.255 milliards de dette au compteur à la fin du premier trimestre 2018. Si l'on suit la trajectoire budgétaire du gouvernement, il est prévu qu'elle passe de 98,7% du PIB en 2018 à 92,7% en 2022, soit une baisse de 6 points. Du jamais vu. Cette trajectoire optimiste repose quasi entièrement sur un taux de croissance à 1,7% tous les ans d'ici la fin du quinquennat puisque la dette en valeur va continuer d'augmenter en passant de 2.257 milliards en 2017 à 2.475 milliards en 2022, soit 218 milliards de plus sur le quinquennat.

Des prévisions plus qu'incertaines

Si l'on se focalise uniquement sur la dette de l'État, soit ce qui est maîtrisé en direct par le gouvernement, elle devrait augmenter continûment entre 2017 et 2019 pour passer de 77,2 points à 79,4 points de PIB (si l'on suppose l'endettement des opérateurs de l'État constant à 2,7 points).

Les bonnes prévisions de la trajectoire du gouvernement sur la dette sont donc uniquement rendues possible par une baisse de l'endettement… des collectivités territoriales et des administrations de Sécurité sociale de -0,4 et -0,8 point. Là où le gouvernement n'a pas la mainmise.

En effet, comme nous l'avons souligné dans la note du Macronomètre de la semaine dernière, le quasi-équilibre des comptes publics en 2022 annoncé par le gouvernement repose avant tout sur des excédents sur les administrations sociales et locales. Excédents qui sont plus qu'incertains, avec +1,8 point de PIB sur le social et +0,7 point sur le local à cette date.

Par ailleurs, l'amélioration affichée du niveau total de dette est dû essentiellement à une baisse de la contribution de la France aux mécanismes de soutien à la zone euro (MES, etc.) plus qu'à une meilleure gestion des dépenses publiques.

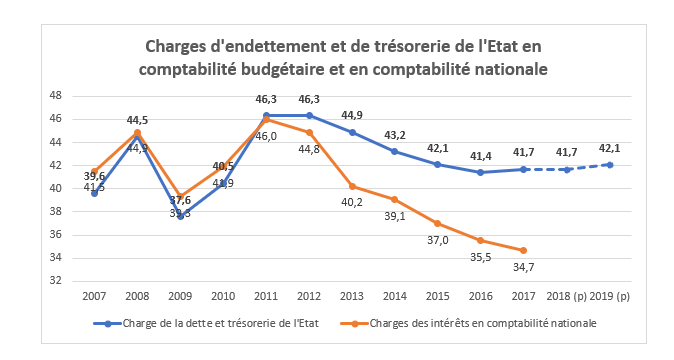

Et sur les taux et la charge de la dette?

Le gouvernement choisit des hypothèses plutôt conservatrices en matière de hausse de taux (OAT à dix ans). Soit. Mais simultanément, l'œil est attiré par l'écart croissant entre la charge de la dette en comptabilité budgétaire et en comptabilité nationale.

On peut en effet constater une augmentation continue et significative depuis 2016 de la charge de la dette en comptabilité budgétaire (passage de 41,4 milliards à 42,1 milliards en 2019) mais bien inférieure en comptabilité nationale (donc selon Maastricht). Cette différence devrait être expliquée. Pour 2019, ce différentiel pourrait atteindre même 7,6 milliards. Est-ce lié aux primes d'émission quand l'État emprunte à des taux plus hauts que le marché ? Mystère. Il y a là potentiellement une sensibilité accrue à une remontée des taux, dont il serait intéressant de voir si elle concerne d'autres pays.

Taux d'intérêt et inflation, des risques bien réels

La commission des finances du Sénat a modélisé deux scenarii alternatifs de choc positif et négatif sur la croissance pour comprendre les effets sur la dynamique du déficit et de la dette. Il s'agit d'un test de sensibilité. En cas de croissance inférieure de 0,4 point au scénario gouvernemental pour 2019 (1,3 contre 1,7), la dette passerait de 98,6% du PIB à 99,3%, soit une hausse mécanique de 0,7 point. Inversement en cas de hausse de 0,3 point de la croissance (2%), la dette s'abaisserait de 0,4 point.

L'inflexion de la dette publique est très souhaitable mais sa matérialisation suppose que la croissance soit bien au rendez-vous. À ce stade, le FMI table sur 1,6 point de croissance pour la France en 2018 et 2019. Par ailleurs la remontée des taux d'intérêt et d'inflation est un risque bien réel, parce que 10% de la dette négociable est de la dette indexée.

On risque donc de voir la dette en part de PIB augmenter et la France ne sera toujours pas prête à affronter le prochain choc économique. C'est maintenant qu'il convient de réagir en la matière en arrêtant de se bercer d'illusion et en arrêtant aussi les modalités d'émission de dette qui anesthésient la décision politique. N'oublions pas que la France va emprunter 227 milliards d'euros en 2019…

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

PIB | 2 291,70 | 2 349,80 | 2 420,10 | 2 497,54 | 2 582,46 | 2 670,26 |

Dette publique totale | 98,50 | 98,70 | 98,60 | 97,50 | 95,30 | 92,70 |

| 2 257,80 | 2 319,25 | 2 386,22 | 2 435,10 | 2 461,08 | 2 475,33 |

Dette publique hors soutien à la zone euro | 95,60 | 95,90 | 95,90 | 94,80 | 92,80 | 90,20 |

| 2 190,87 | 2 253,46 | 2 320,88 | 2 367,67 | 2 396,52 | 2 408,58 |

Clé de passage DPT/DP hors soutien zone euro | -2,90 | -2,80 | -2,70 | -2,70 | -2,50 | -2,50 |

| -66,46 | -65,79 | -65,34 | -67,43 | -64,56 | -66,76 |

Source : RESF 2019 et calculs Fondation iFRAP 2018

Alternativement pts de PIB et milliards d'euros | 2017 | 2018 | 2019 |

|---|---|---|---|

Dette publique de l'Etat | 77,2 | 78,4 | 79,4 |

| 1768,1 | 1842,2 | 1921,6 |

Dette publique des ODAC | 2,7 | 2,7 | 2,7 |

| 61,9 | 63,4 | 65,3 |

Dette publique totale APUC | 79,9 | 81,1 | 82,1 |

| 1830,0 | 1905,7 | 1986,9 |

Dette publique des APUL | 8,8 | 8,5 | 8,1 |

| 201,5 | 199,7 | 196,0 |

Dette publique des ASSO | 9,9 | 9,1 | 8,4 |

| 226,2 | 213,8 | 203,3 |

Sources : RESF 2019 p.120 et calculs Fondation iFRAP 2018

Source : PLF 2019, INSEE comptes des administrations publiques (2018)