Recettes fiscales 2018 : des encaissements en baisse

La situation mensuelle du budget de l’Etat fait l’objet d’une publication régulière de Bercy avec deux mois de retard. Nous connaissons aujourd’hui la situation à la fin avril 2018, soit 4 mois depuis le début de l’exercice budgétaire. C’est encore trop peu pour juger de la performance des rentrées fiscales. Cependant, des premières tendances sont à l’œuvre. Il s’agit pour nous d’un premier point d’étape que nous renouvellerons dans 4 mois.

Nous serons alors à 2/3 de l’exécution, ce qui permettra d’avoir une vision actualisée plus solide sur la performance à venir. Avec une élasticité à la croissance de 1,8 en 2017, les recettes fiscales nettes verraient leur élasticité au PIB chuter à 1,2 en 2018 d’après les dernières estimations disponibles[1].

Afin d’obtenir une vision plus précise nous avons choisi de comparer les évolutions des recettes nettes de l’Etat (BG (budget général) et fonds de concours) fiscales et non fiscales sur les trois derniers exercice et l’exercice en cours (2015-2018). Nous avons également effectué une double comparaison au mois le mois :

- En termes de recettes cumulées (présentation effectuée par la DGFiP) ;

- En termes de recettes nouvelles mensuelles.

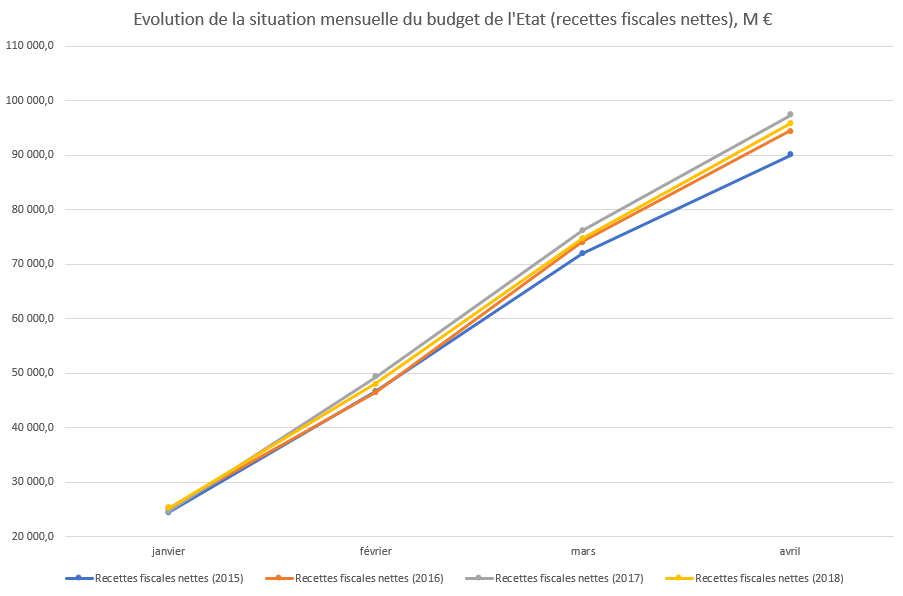

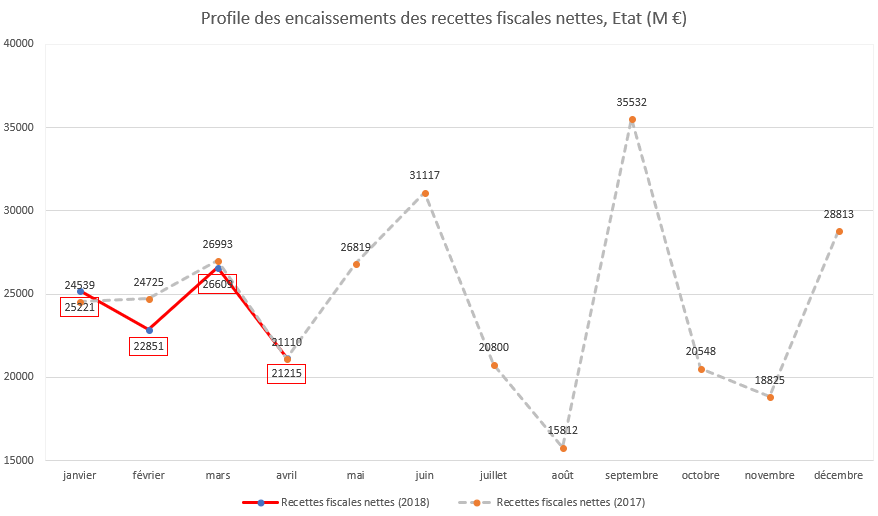

Les profiles des encaissements se présentent comme suit :

Il apparaît tout d’abord que sur les quatre premiers mois, les recettes fiscales nettes 2018 sont inférieures à leur niveau de 2017 à même période. Elles sont à peine supérieures à celles de 2016 (+1,2 milliard), mais largement plus importantes que celles de 2015 en cumulé (+5,8 milliards). Les écarts sont en effet de -1,471 milliard en avril 2018 (95,896 milliards) par rapport à 2017 (97,367 milliards).

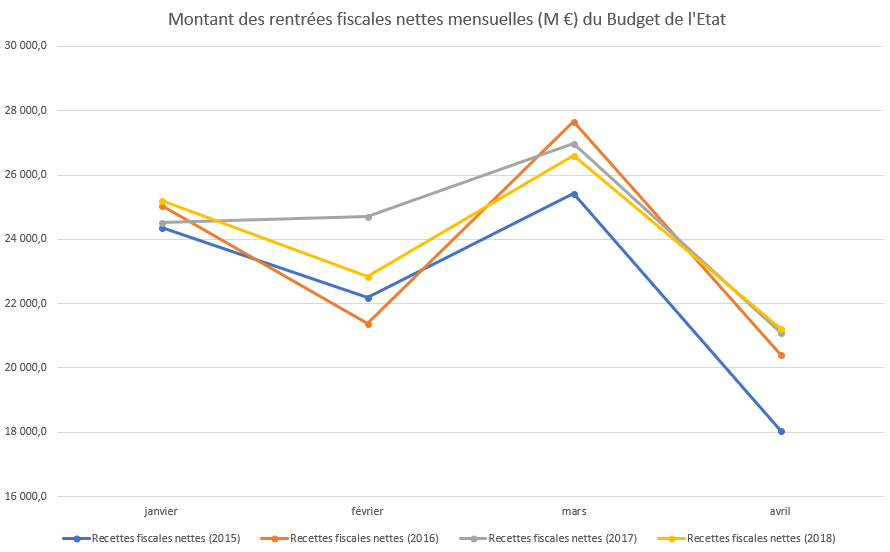

Si on regarde maintenant le profil des encaissements au mois le mois. Ceux-ci se ventilent comme ainsi :

Il apparaît en particulier qu’après un net décrochage des recettes en février (courbe jaune), avec un effet de rattrapage en mars, la dynamique serait à nouveau en ligne à compter d’avril 2018 par rapport au profil d’avril 2017. La question est de savoir si ce début d’année difficile, sera compensé dans les mois à venir, compte tenu du tassement de la croissance[2] (et des effets d’élasticité induits). Celle-ci est en effet revue à la baisse en actualisation (juin) de -0,3 point à 1,7% pour 2018, contre une prévision de 2% lors du PLF 2018. Cependant en sens inverse l’inflation est en hausse par rapport aux prévisions, à 1,8% (y compris tabac) ou 1,6% (hors tabac) pour 2018 d’après la note de l’INSEE de juin (p.80), ce qui pourrait avoir pour effet de conduire à une progression des salaires majorant en retour les recettes fiscales.

Un profil de rentrées fiscales budgété en baisse sur le champ de l’Etat

Les prévisions de recettes nettes fiscales inscrites dans la LFI 2018 sur le champ de l’Etat sont en baisse. Et de façon très significative (voir tableau).

| Exécution | LFI 2018 | Evolution spontanée 2018 | 2017/2018 | Spontané / voté 2018 |

|---|---|---|---|---|---|

| 2017 | 2018 | 2018 | différentiel | différentiel |

Recettes fiscales nettes | 295,6 | 286,6 | 304,9 | -9,0 | 18,3 |

Impôt sur le revenu net | 73,0 | 72,6 | 73,0 | -0,5 | 0,5 |

Impôt sur les sociétés net | 35,7 | 25,9 | 30,5 | -9,8 | 4,7 |

TICPE (taxe intérieure de conso sur les produits pétroliers) | 11,1 | 13,6 | 15,9 | 2,5 | 2,3 |

TVA | 152,4 | 154,6 | 149,2 | 2,1 | -5,4 |

Autres recettes fiscales nettes | 23,4 | 20,1 | 22,1 | -3,3 | 2,0 |

Autres mesures fiscales | 0,0 | 0,0 | 14,2 |

| 14,2 |

Sources : RESF 2018 p.101, DGFiP 2018, retraitement Fondation iFRAP 2018

Par rapport à l’exécution 2017, les recettes à encaisser seraient en repli de 9 milliards d’euros, dont 9,8 milliards sur l’IS (notamment à cause de la non prorogation du dispositif de compensation de la taxe à 3% sur les dividendes, pour près de 5 milliards d’euros); par rapport au tendanciel 2018 également puisque le replis serait encore plus significatif en comparant à l’évolution spontanée anticipée (-18,3 milliards d’euros, dont 14,2 milliards d’euros liés à des mesures temporaires non reconduites[3]). Il s’agit là des effets de la poursuite de la montée en puissance des décaissements du CICE (sur l’IS), préalable à sa transformation en baisse de charges en 2019 (même si les créances à recouvrer des exercices antérieurs subsisteront).

Cette approche devrait donc déboucher sur une opinion consistant à trouver que la prévision est globalement en ligne avec les exécutions passées, compte tenu des moindres encaisses à attendre. Cependant deux éléments pourraient jouer en sens contraire, afin de limiter les pertes anticipées :

- Un facteur minorant (la révision de croissance de 2 à 1,7% pour 2018 par l’INSEE) ;

- Un facteur majorant (la prévision d’inflation remontée de 1% à 1,6% pour 2018).

Les effets combinés de ces deux facteurs (-1,12 milliard d’euros à législation constante pour l’effet croissance et +1,18 milliard d’euros pour l’inflation) devraient globalement se neutraliser. L’évolution hors mesures fiscales nouvelles et transferts passant de 3,5% à 3,9% à élasticité des recettes fiscales nettes constante[4].

Un profil de recettes fiscales qui reste atypique, même dans un contexte de baisse des encaisses

Si l’on établit une chronique des encaissements au mois le mois, il est intéressant d’observer que certains éléments sont en ligne avec la prévision attendue en LFI 2018, mais que d’autres sont plus accusés en début de période qu’escompté.

D’après le profil d’exécution (voir tableau infra), ce sont les recettes d’IS et les « Autres recettes fiscales nettes » qui devraient être en repli sur l’ensemble de la période.

Millions d’euros | Exécution | LFI |

|

|---|---|---|---|

| 2017 | 2018 | Différentiel |

Recettes fiscales nettes | 295 633,0 | 286 605,0 | -9 028,0 |

Impôt sur le revenu net | 73 020,0 | 72 550,0 | -470,0 |

Impôt sur les sociétés net | 35 715,0 | 25 869,0 | -9 846,0 |

TICPE (taxe intérieure de conso sur les produits pétroliers) | 11 114,0 | 13 566,0 | 2 452,0 |

TVA | 152 419,0 | 154 564,0 | 2 145,0 |

Autres recettes fiscales nettes | 23 365,0 | 20 057,0 | -3 308,0 |

Recettes non fiscales | 13 818,0 | 13 232,0 | -586,0 |

Recettes du Budget général (hors fonds de concours) | 309 451,0 | 299 837,0 | -9 614,0 |

Fonds de concours | 4 136,0 | 3 332,0 | -804,0 |

Recettes du Budget général (yc fonds de concours) | 313 587,0 | 303 169,0 | -10 418,0 |

Source : DGFiP 2018

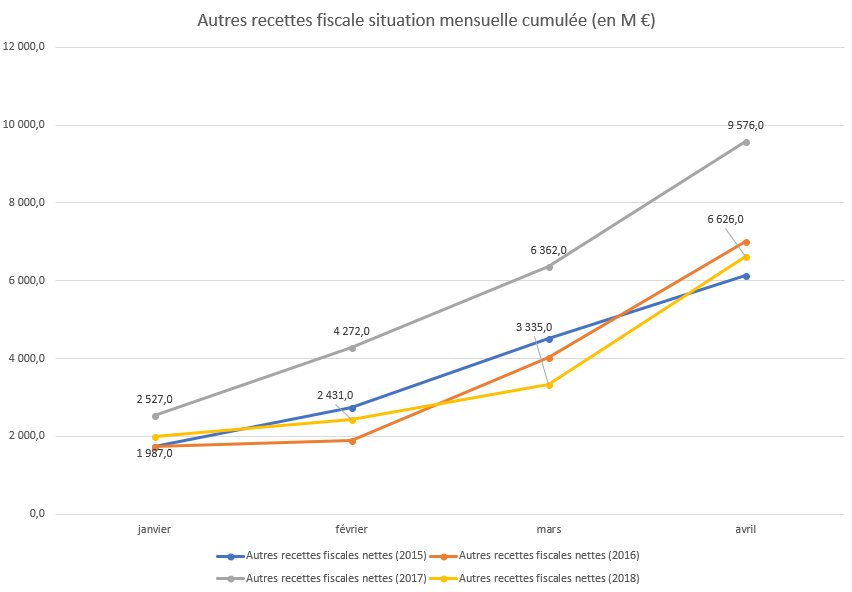

Il apparaît pourtant que dès le mois de janvier, c’est l’IR qui décroche légèrement, tandis que les « autres recettes fiscales » s’affaissent de -540 millions d’euros à périmètre courant par rapport à 2017). En février c’est la TICPE qui plonge (-1,798 milliard d’euros par rapport à 2017) tandis que l’écart dans la catégorie « Autres taxes » s’accroît (-1,3 milliard d’euros). En mars, la TICPE remonte fort notamment à cause de l’inélasticité/prix relativement faible sur courte période (sur fond de remontée des tarifs pétroliers) et la mise en place progressive de la fiscalité additionnelle de rattrapage du diésel sur l’essence et majoration de la tonne carbone (pour un aperçu global (y compris collectivités territoriales), voir ce tableau extrait du rapport IGF du GT-CNI « impôts de production [5]»).

Par contre c’est la TVA qui chute de 342 millions d’euros par rapport à 2017. Les Autres taxes continuent d’accentuer leur baisse à -1,186 milliard d’euros au mois le mois par rapport à 2017. En cumulé, la TICPE reste inférieure à l’année précédente de 549 millions d’euros, tandis que les Autres recettes fiscales sont en baisse de 3,027 milliards d’euros.

En avril, l’encaisse de TVA chute pour le second mois consécutif (-762 millions d’euros), annulant quasiment l’avance cumulée par rapport à 2017 depuis le mois de janvier (+37 millions d’euros). Les Autres recettes fiscales sont en ligne sur le mois, la baisse cumulée par rapport à 2017 est de 2,95 milliards d’euros, soit à 89% de la cible estimée en LFI pour la fin de l’année. L’IS lui, est en avance cumulée de 748 millions d’euros par rapport à 2017.

Il semble donc que la trajectoire d’exécution des recettes fiscales soit légèrement en avance sur la prévision, toutes choses égales par ailleurs.

Situation mensuelle cumulée d’avril 2018 | 2015 | 2016 | 2017 | 2018 | diff 2017-18 | diff 2015-2018 |

|---|---|---|---|---|---|---|

Recettes fiscales nettes | 90 034,0 | 94 516,0 | 97 367,0 | 95 896,0 | -1471,0 | 5862,0 |

Impôt sur le revenu net | 27 605,0 | 27 758,0 | 27 182,0 | 27 788,0 | 606,0 | 183,0 |

Impôt sur les sociétés net | 6 978,0 | 6 832,0 | 6 429,0 | 7 177,0 | 748,0 | 199,0 |

TICPE (taxe intérieure de conso sur les produits pétroliers) | 3 425,0 | 4 843,0 | 3 108,0 | 3 196,0 | 88,0 | -229,0 |

TVA | 45 900,0 | 48 060,0 | 51 072,0 | 51 109,0 | 37,0 | 5209,0 |

Autres recettes fiscales nettes | 6 125,0 | 7 022,0 | 9 576,0 | 6 626,0 | -2950,0 | 501,0 |

Recettes non fiscales | 2 252,0 | 3 438,0 | 1 935,0 | 1 798,0 | -137,0 | -454,0 |

Recettes du Budget général (hors fonds de concours) | 92 285,0 | 97 953,0 | 99 695,0 | 97 695,0 | -2000,0 | 5410,0 |

Fonds de concours | 1 042,0 | 556,0 | 451,0 | 489,0 | 38,0 | -553,0 |

Recettes du Budget général (yc fonds de concours) | 93 328,0 | 98 509,0 | 100 253,0 | 98 183,0 | -2070,0 | 4855,0 |

Source : DGFiP juin 2018.

Les autres recettes

Les recettes non fiscales sont tendanciellement sur une trajectoire pluriannuelle baissière. C’était déjà le constat formulé par la Cour des comptes sur l’exécution du Budget 2017 en mai[6]. Les baisses attendues sont de 586 millions d’euros en 2018 par rapport à 2017. Les encaissements cumulés d’avril sont en ligne avec cette prévision à -137 millions d’euros par rapport à 2017. Ces éléments sont attendus compte tenu des baisses de dividendes des entreprises non financières à attendre dans le cadre de la cession des participations de l’Etat qui devraient intervenir à la suite de la loi PACTE. Participations qui sont aujourd’hui fortement rémunératrices (ENGIE, ADP, Française des jeux).

Par ailleurs, les baisses de recettes non fiscales pourraient être plus importantes que prévu, si les 1,2 milliard d’euros de produits issus des fréquences radioélectriques (sur-budgétisées en 2017), n’étaient pas au rendez-vous. Le Sénat dans le cadre du PLF 2018 (tome 1 p.52[7]) a eu l’occasion de souligner que la décomposition entre les 672 millions attendus du dernier quart de cession des bandes 700 MHz, 288 millions des redevances d’usage des bandes 900 MHz et 1800 MHz et 202 millions d’actualisation de la valorisation du spectre, supposerait que des modifications réglementaires modifient le niveau des redevances actuelles et que les cessions en cours se réalisent effectivement durant cet exercice. Il faudra en outre surveiller les produits des ventes de biens et services, les produits du domaine de l’Etat, et la productivité des amendes, pénalités, sanctions et frais de poursuite.

Conclusion

Il est beaucoup trop tôt pour tirer une quelconque conclusion sur le profil de l’encaissement des recettes de l’Etat à quatre mois échus du début de l’exercice 2018. Tout au plus pouvons-nous remarquer un début d’exécution en deçà de l’exercice précédent, ce que confirme globalement au niveau macro, la prévision budgétaire.

Il est dommage d’ailleurs qu’en loi de finances l’administration fiscale ne transmette pas le profil des encaissements attendus au cours de l’exercice budgétaire. Cela permettrait d’affiner l’analyse et d’expliciter certains à-coups. Il nous semble cependant important de surveiller trois points eu égard aux modifications de croissance et d’inflation intervenues depuis janvier :

- Les recettes en matière d’IS (qui devraient fléchir, mais peut-être plus qu’escompté, notamment en lien avec l’activité économique et le décaissement du CICE) ;

- Le poste « Autres recettes fiscales », qui semble très avancé par rapport aux objectifs de fin de gestion (il s’agit du bloc de fiscalité consacré aux petites taxes et impôts de l’Etat) à savoir, la C3S, retenue à la source de divers impôts (BNC et IR, revenus de capitaux mobiliers et prélèvements sur bons anonymes), prélèvement exceptionnel de 25% sur les distributions de bénéfices, L’IFI, la TASCOM (part Etat), taxe forfaitaire sur les métaux précieux,[8] etc.) ;

- Enfin les recettes non fiscales de l’Etat, dont le produit parfois erratique est difficile à anticiper.

Pour le moment, après un démarrage un peu faible (en février et mars), la trajectoire des encaisses semble enfin en ligne avec le profil de l’année précédente au mois le mois, à 1/3 de l’exercice 2018.

[1] Rapport RESF, annexé au PLF 2018 https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/pap/pdf/RESF18.pdf, p.101. Un niveau non remis en cause par l’évaluation effectuée par les services du Trésor dans le cadre du Pstab 2018-2022, voir rapport p.35 (s’agissant de l’Etat) https://www.tresor.economie.gouv.fr/Articles/2018/04/12/le-programme-de-stabilite-2018-2022-et-le-programme-national-de-reforme-2018

[2] Consulter en particulier les prévisions de croissance de l’INSEE, https://www.insee.fr/fr/statistiques/3567841?sommaire=3567845

[3] En effet l’estimation spontanée s’effectue à législation constante (donc y compris mesures ponctuelles de l’année précédente et à périmètre constant).

[4] Nous n’avons pas procédé pour ce bref exposé à un calcul dynamique avec des élasticités variables.

[5] IGF, La fiscalité de production, document de consultation, mai 2018, p.31. non publié.

[6] Voir rapport général exécution 2017 de la Cour des comptes, p.81 https://www.ccomptes.fr/sites/default/files/2018-05/20180523-rapport-budget-Etat-2017_0.pdf

[7] https://www.senat.fr/rap/l17-108-1/l17-108-11.pdf

[8] Pour une liste quasi-exhaustive hors « petites taxes », voir rapport Voies et moyens tome 1, annexé au PLF 2018, p.47 https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/pap/pdf/VMT1-2018.pdf