Rapport de l'IGF sur les niches fiscales et sociales

-

Agnès Verdier-Molinié

Agnès Verdier-MoliniéDirectrice de la Fondation iFRAP

L'Inspection Générale des Finances vient de sortir un rapport fouillé de 6.000 pages donnant une note d'efficacité à plus de 470 niches fiscales et 68 niches sociales. La Fondation iFRAP présente et commente les axes principaux de ce rapport en regrettant le manque d'évaluation dynamique des niches en matière de création de richesses, seul moyen d'arbitrer objectivement en faveur de leur conservation, de leur suppression ou, éventuellement, de leur augmentation.

-

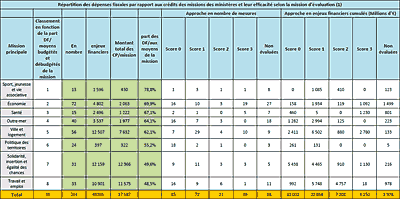

- Evaluation de l'efficience des niches fiscales

L'Inspection des Finances explique que, pour établir ce rapport, elle a suivi la même démarche que les Anglais et les Allemands. Rappelons que les Anglais ont débouché sur la suppression d'un assez grand nombre de niches jugées inutiles ou inefficientes, mais en sens inverse ont très fortement renforcé celles qui pouvaient contribuer à la création d'entreprises et d'emplois (EIS [1] et VCT). [2]

La finalité des niches fiscales telle qu'elle est pensée en Allemagne, c'est-à-dire la création d'emplois et d'entreprises, est quelque peu ocultée dans le rapport IGF. Ce n'est guère surprenant quand on consulte la composition du comité qui a rédigé ce rapport dans lequel ne sont pas représentées les entreprises françaises. Ce rapport apporte certainement un outil pour supprimer les niches les plus inutiles ou les moins efficientes et ravira ceux qui pensent à réduire le déficit public en supprimant des « dépenses fiscales » ainsi que les tenants officieux de leur « rebudgétisation » .

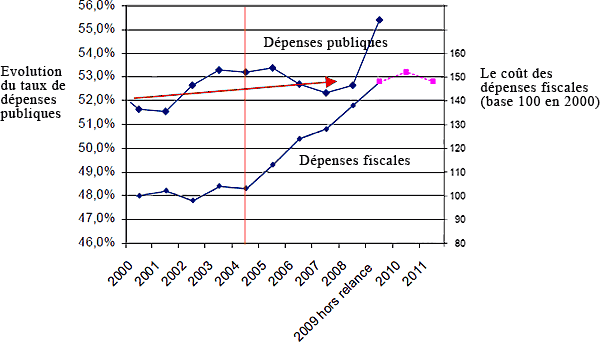

Les budgétaires n'ont pu cependant l'oublier : les niches fiscales sont avant tout une coproduction public/privé. Une coproduction largement voulue comme une alternative à la dépense budgétaire d'intervention classique. On en veut pour preuve le graphique suivant qui met en évidence l'effet de substitution entre les niches fiscales et les dépenses classiques.

Que constate-t-on ? Qu'à partir de 2004, année au cours de laquelle les ministères doivent pour la première fois obéir à la norme de croissance « zéro en volume », les niches fiscales s'envolent… avec une croissance continue, tandis que le taux de dépenses publiques dans le PIB recule même légèrement entre 2005 et 2008 (entre 53,4 et 52,7% du PIB). Les ministères ont donc « débudgétisé » une partie de leurs politiques publiques par l'intermédiaire des dépenses fiscales, afin de « tenir la norme », tout en laissant filer le déficit (moindre rentrées fiscales).

-

- Mise en évidence de l'effet de substitution niches fiscales / dépenses budgétaires

A l'aune de ces considérations, nul ne peut soutenir que les niches coûteuses et inutiles ne doivent pas disparaître. Cela dit, les niches fiscales sont aussi pour beaucoup le poumon de l'économie (voir niches sociales sur les bas salaires) ou devraient l'être à condition d'être mieux pensées (voir niches pour l'investissement dans les entreprises). En outre, certaines niches inefficaces (voir niches Dom-tom et collectivités particulièrement mal notées) sont à supprimer mais à condition de ne pas les remplacer par des dépenses publiques qui coûteraient plus cher à la collectivité.

Exemple : une place en crèche coûte-t-elle moins cher à la collectivité (autour de 15.000 euros de coût) que les niches fiscales (50% des salaires versés déductibles de l'IR jusqu'à 7.500 euros par an) et sociales associées à la garde d'enfant à domicile ?

Il est évident que, pour vraiment faire la liste des niches fiscales à supprimer, il faudrait avoir, en miroir de ce rapport, une évaluation de l'efficacité des politiques publiques connexes (sur la création d'entreprises par exemple, le rôle de la CDC et d'OSEO [3] est évoqué par l'IGF qui cite plusieurs centaines de millions d'euros investis mais l'efficience de ces investissements n'est jamais évaluée).

La maîtrise de nos finances publiques impose désormais une règle : toute suppression de niche doit être complétée de l'engagement de ne pas la convertir en dépense budgétaire.

Pour approfondir :

Les niches sociales dans le rapport IGF

Les niches fiscales pour le financement en capital-risque des PME

Les niches qu'il faut supprimer...

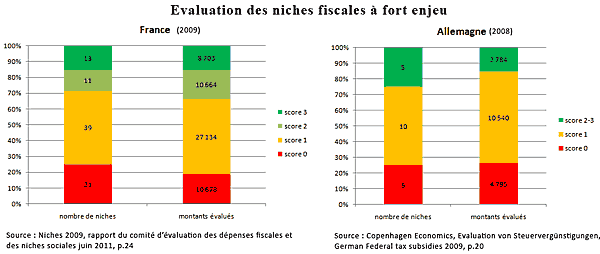

Niches fiscales, la comparaison franco-allemande :Si l'on compare avec l'Allemagne pour laquelle une étude de l'Institut Copenhagen Economics et de l'université de Cologne est disponible [4], on constate que la « performance » des dépenses fiscales françaises est comparable à celle de leurs homologues allemandes. En effet, rapportées à leur poids financier total (18,1 milliards d'€), les niches fiscales allemandes à fort enjeu [5] sont inefficaces (feu rouge) à 26.46%, peu efficientes (feu orange) à 58,2% et très efficientes (feu vert) à 15,36%.

En conséquences et en termes financiers, les écarts sont relativement comparables, voire légèrement plus performants pour les dispositions françaises [6]. Mais les dispositifs allemands ont comme avantage d'être moins nombreux et beaucoup plus massifs et concentrés que les dispositifs français, ce qui leur donne un avantage en termes d'efficience (25% de mauvaises contre 37% dans le cas français) au démarrage, et inférieur dans le cas des bonnes et très bonnes niches : 25% contre 34% (soit 14+20). Le cas français se singularise donc par le nombre très important de ses dispositifs fiscaux dérogatoires (504) et leur poids (65 milliards d'€) au contraire des dispositifs allemands (85 niches au total mais 20 mesures représentent 85% du volume des niches, pour un volume total de 21,3 milliards).

-

- Evaluation des niches fiscales à fort enjeu en France et en Allemagne

[1] On rappelle que l'EIS est un dispositif voisin de notre Avantage Madelin qui permet de déduire de l'impôt sur le revenu jusqu'à 20% de l'investissement dans une petite entreprise à hauteur de 1 million de £.

[2] Les recommandations de l'OTS anglais, qui a joué un rôle équivalent à notre Inspection sur le sujet des niches, ont été de porter la déduction à 30% et un plafond de 2 millions de £ pour un ménage (en France, nous en sommes encore à 25% et des plafonds 10 à 20 fois plus faibles).

[3] « La France présente un environnement particulièrement favorable au renforcement en fonds propres des PME, avec des dispositifs de soutien gérés par des acteurs tels que CDC Entreprises (France Investissement, Fonds national d'amorçage – FNA, Avenir entreprises), Oséo … »

[4] Se reporter au document paru à l'automne 2009, « German Federal Tax subsidies », en particulier p.19-20.

[5] Soit un effectif de 20 niches fiscales, alors que l'effectif total de niches allemandes est plus proche des 90 pour un coût total de 21,29 milliards d'€

[6] Si l'on assimile les scores 2 et 3 aux feux verts allemand.