Rapatriement des capitaux français : une amnistie fiscale aurait du sens

-

Agnès Verdier-Molinié

Agnès Verdier-MoliniéDirectrice de la Fondation iFRAP

Une amnistie fiscale en France, on en parle régulièrement, certes à voix basse depuis l'affaire Cahuzac, mais on ne fait rien. La dernière remonte à 1986. C'était sous Balladur, une amnistie à 10% qui a fait rentrer 2,5 milliards d'euros en France… pour 240 millions d'euros dans les caisses de l'État. Autant dire pas grand-chose alors que les Italiens ont réussi à faire rentrer en 2010 plus de 100 milliards d'euros pour 5,6 milliards de recettes publiques.

Mais attention, pas question d'exécuter un simple copier/coller des amnisties qui se pratiquent en Europe. Une amnistie fiscale ne pourra « marcher », c'est-à-dire convaincre les fonds cachés à l'étranger de rentrer et d'investir en France, qu'à certaines conditions rééquilibrant le paysage fiscal. Avant de mettre en place une amnistie avantageuse, il faut alors :

- Supprimer l'exit tax [1],

- Supprimer l'ISF (ou à tout le moins sur les actions d'entreprises),

- Supprimer l'imposition au barème des revenus de capitaux et revenir au PFL à environ 19% [2],

- Supprimer l'imposition des plus-values pour les parts (dirigeants et non dirigeants) dans les jeunes pousses après 3 ans de détention…

Et ne pas oublier, qu'au-delà de l'amnistie des avoirs non déclarés, notre intérêt commun est surtout de faire rentrer en France ceux de nos entrepreneurs partis, eux, légalement.

Les exemples belge et italien

Les avoirs italiens cachés en Suisse sont évalués entre 120 et 180 milliards d'euros et en ce moment Matteo Renzi leur offre une nouvelle amnistie en or, à condition qu'ils déclarent leurs avoirs (on parle d'un programme « d'auto-dénonciation volontaire ») : moyennant une amende de 3 à 4%, les Italiens pourront légaliser leurs avoirs cachés, et même les laisser en Suisse s'ils le veulent. Une pénalité simple, non rétroactive, non pénale, qui sera largement compensée par la hausse soudaine du franc suisse. Grâce à cette dernière, les italiens ayant caché leurs fonds en Suisse, ont empoché 20% sur leur portefeuille en francs suisses, par rapport à l'euro. L'amnistie fiscale a déjà été utilisée, avec succès, sous Berlusconi, et cette dernière version devrait, une nouvelle fois, rapporter plusieurs milliards d'euros aux caisses de l'État et ce, alors que le gouvernement italien peine encore à boucler son projet de budget 2015 avec Bruxelles.

Côté belge, 60 milliards d'euros seraient cachés à l'étranger et c'est pourquoi le gouvernement a aussi mis en place une amnistie fiscale… mais, elle, a taux variable : 9% pour un simple retour des fonds en Belgique et 6% quand les capitaux rapatriés investissent dans des actions de PME ou des projets immobiliers. En 2010, les belges avaient déjà rapatrié 15 milliards d'euros. La dernière période d'amnistie, mise en place entre juillet et décembre 2013, avait enregistré 6.815 demandes pour 2,3 milliards d'euros rapatriés et 800 millions d'euros perçus par l'État.

Où en sommes-nous en France ?

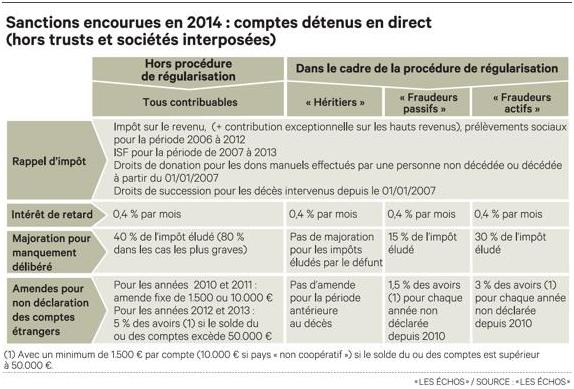

Les avoirs français non déclarés en Suisse peuvent être évalués aujourd'hui entre 45 et 60 milliards d'euros et ils sont tous concernés par la disparition du secret bancaire en 2018, avec l'échange automatique d'information. Un mouvement de régularisation est en place. Bercy a installé le service de traitement des déclarations rectificatives (STDR), qui redresse les contribuables reconnaissant détenir des avoirs dissimulés à l'étranger. D'après le ministre Michel Sapin, déjà 35.000 auto-déclarations auraient été envoyées pour 12.000 dossiers traités, en 2014, par le ministère. 2 milliards d'euros auraient été récupérés par l'État en taxes et pénalités sur les 11 milliards d'euros auto-dénoncés. Pour ces personnes, deux cas de figure, particulièrement peu avantageux, se présentent :

- Pour les avoirs non déclarés d'un contribuable passif (c'est-à-dire qui a hérité du compte), le coût fiscal total oscille entre 15% et 30% des sommes rapatriées.

- Pour les avoirs non déclarés d'un contribuable actif (c'est-à-dire qui a ouvert le compte lui-même ou l'a alimenté) le coût fiscal total oscille entre 30% et 50% des sommes rapatriées.

Problème, ce dispositif cumule le désavantage d'être très peu attractif et se concentre sur une toute petite part des fonds qui partent à l'étranger.

- Peu attractif parce qu'il repose uniquement sur la menace et n'implique pas que les régularisations s'accompagneront d'un rapatriement effectif des fonds (pourquoi une fois les créances fiscales payées et la régularisation effectuée, désinvestir en Suisse pour investir en France ? Surtout que le décrochage actuel du franc suisse apporte un gain supplémentaire (conjoncturel) de pouvoir d'achat à ses détenteurs ?

- Ne représentant qu'une petite partie des fonds à l'étranger, parce que le dispositif ne s'adresse pas aux capitaux légalement déclarés et donc ne provoque pas bien évidemment de rapatriement des avoirs fiscaux des exilés fiscaux.

Ne sont donc pas concernées les sommes détenues en offshore par les grands groupes, mais surtout, cela laisse complètement de côté les Français qui ont choisi de s'expatrier pour des raisons fiscales. On parle des riches contribuables qui souhaitent se soustraire à l'ISF, de retraités qui cherchent une fiscalité plus indulgente (30.000 retraités français installés au Maroc, viennent ensuite le Portugal et la Tunisie), des entrepreneurs qui partent investir hors de nos frontières, ces derniers représentant désormais 18% des expatriés français contre 10% en 2000 : c'est près de deux fois plus que dans la population active française en général où l'on compte 2,5 millions d'entrepreneurs pour 24 millions d'actifs. Ce seraient déjà 200 milliards d'euros d'avoirs d'entrepreneurs qui auraient quitté la France depuis le début des années 2000, selon les estimations de la Fondation iFRAP et du Professeur Éric Pichet.

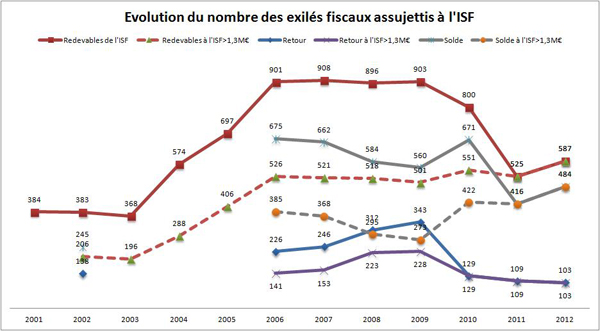

Les dernières statistiques de départ et de retour des assujettis à l'ISF

C'est dans le cadre de l'article 29 de la loi de Finances rectificative pour 2012 (2) que la DGFiP transmet aujourd'hui annuellement au Parlement les dernières statistiques en matière de départs des assujettis à l'ISF et à l'exit-taxe [3]. Celles-ci sont désormais beaucoup plus développées et fiabilisées que les informations autrefois transmises à la commission des finances du Sénat sous la forme d'un rapport « Marini », largement informel et peu normalisé.

Source : Rapport DGFiP 2014 en annexe, retraitement Fondation iFRAP

Source : Rapport DGFiP 2014 en annexe, retraitement Fondation iFRAP

Que constate-t-on ? Un apparent affaiblissement des départs des redevables à l'ISF à compter de 2010. Mais cette date correspond grosso modo à la mise en place d'un ISF calibré à 1,3 million d'euros. On constate donc lorsque l'on ne prend plus en compte que les patrimoines égaux ou supérieurs à 1,3 million d'euros, que la progression est en réalité continue, même si la fiscalité relativement clémente entre 2006 et 2009, a produit un effet de plateau.

S'agissant des retours, ceux-ci au contraire s'effondrent à compter de 2010 et ne cessent de baisser. L'écosystème fiscal n'est donc pas favorable au retour des personnes disposant d'un capital consistant et ayant pris la décision de le faire fructifier hors de France.

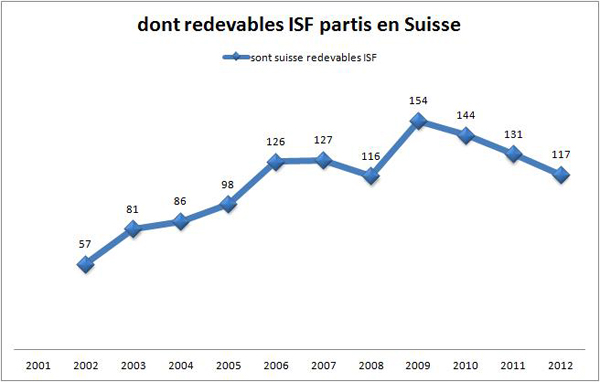

Si l'on regarde maintenant les départs en Suisse, quel que soit le niveau de patrimoine des redevables ISF, la situation est plus contrastée. L'impact de l'accroissement de la lutte contre l'évasion fiscale est sensible (notamment à partir de la mise en place de la cellule de dégrisement par Eric Woerth ministre du Budget à compter de 2009. Les statistiques ne sont pas suffisamment affinées encore pour mettre en lumière les retours de Suisse, et l'impact de recalibrage de l'ISF à 1,3 million d'euros.

Source : Rapport DGFiP 2014 en annexe, retraitement Fondation iFRAP

Source : Rapport DGFiP 2014 en annexe, retraitement Fondation iFRAP

Rien que le départ des exilés de l'ISF coûte entre 1,1 et 3,7 milliards d'euros par an à la France. Cela laisse à penser que les pertes annuelles de recettes fiscales pour l'ensemble des exilés français doit largement dépasser les 2 milliards d'euros de recettes supplémentaires issus des auto-dénonciations.

Une question se pose alors : que doit-on attendre d'une amnistie ? Qu'elle révèle les capitaux cachés ou qu'elle les fasse revenir et s'investir en France ? C'est ici où l'amnistie peut avoir un effet supérieur à la simple lutte contre la fraude fiscale. La cellule de Bercy est performante sans doute, mais elle ne fait pas « rentrer » les avoirs en question, ni augmenter les investissements en France. Pour traiter conjointement les expatriés légaux hors de France et les fraudeurs passifs sur le plan du rapatriement des capitaux, il faut donc réfléchir à une amnistie conjointement à un renforcement du dispositif « impatriés ».

Bien calibrer la future amnistie fiscale française

Pour que ces sommes soient investies dans l'économie française, il conviendrait de mettre en place une amnistie fiscale à un taux bas et dégressif sur le modèle belge. L'amnistie serait taxée, tout compris, à 9% à condition de rapatrier les fonds physiquement dans des banques en France. Ce taux descendrait à 6% s'il y a investissement direct de 50% de ces sommes dans des entreprises de moins de 50 salariés et de 10 millions de total de bilan. Il s'agit de créer un levier pour que les fonds investis à l'étranger reviennent en France.

Sur le volet non déclaré, l'amnistie fiscale aurait pour objectif de faire rentrer physiquement 30 à 40 milliards d'euros avec environ 4 milliards d'euros investis en amorçage des jeunes entreprises.

Accompagner le dispositif d'un renforcement du dispositif impatriés

Proposition complémentaire : modifier le régime des impatriés en réduisant l'ouverture du statut aux expatriés depuis 1 an (et non plus 5 ans). Il s'agit d'une mesure qui allège le statut des impatriés, dans la logique de la loi Macron qui défend un maintien du statut pendant 5 ans même si l'impatrié change de poste (à condition de rester dans la même entreprise ou le même groupe français). Mais, condition additionnelle : choisir non seulement de revenir « durablement » en France, mais surtout localiser plus de 50% de sa fortune personnelle en France.

Un point sur l'impatriation : En 2013, plus de 11.000 salariés en ont bénéficié pour un gain personnel moyen de 12.195 euros par an et pour un coût, pour les finances publiques, de 135 millions.Le statut est réservé aux salariés [4] vivant à l'étranger depuis au minimum 5 ans, embauchés dans une entreprise établie en France, qui deviennent (ou redeviennent) résidents fiscaux français. S'il répond aux critères, le contribuable impatrié bénéficie ensuite :

- D'une exonération d'impôt sur le revenu jusqu'à 50%.

- D'une exonération de 20 à 50% des primes d'impatriation et des rémunérations perçues à l'étranger.

- D'une exonération de 50% d'impôt sur les revenus passifs.

- D'une exonération de l'ISF sur les biens détenus à l'étranger.

-

- Télécharger le rapport "Evolution des départs pour l'étranger et des retours en France des contribuables"

Conclusion

La mise en place d'une amnistie fiscale ne doit pas être comprise comme un outil parasitant la lutte contre la fraude fiscale et pour la transparence et l'automaticité dans l'assistance administrative, que la France mène de concert avec la plupart des membres de l'OCDE. En effet, il ne fait pas de doute que, notamment avec la Suisse, la coopération fiscale sera totale à compter de 2018. Cependant, l'enjeu majeur au-delà des redressements est de parvenir à une relocalisation massive des investissements en France ; au moins du point de vue de leur gestion. Pour cela, il faut qu'au-delà de la déclaration des actifs, ces derniers passent physiquement les frontières.

Pour les actifs non déclarés, la Fondation iFRAP pense que le levier de l'amnistie fiscale devrait être plus efficace que celui de la simple régularisation fiscale qui n'aboutira pas nécessairement à mobiliser les capitaux (hors paiement des créances fiscales accompagnées des pénalités).

Pour les actifs déclarés, il faut mettre en place une mesure « impatriés » optimisée, afin de développer les retours réguliers spontanés.

L'ensemble de ces dispositifs ne pourra pas, cependant, voir le jour sans la mise en place conjointe d'un environnement fiscal lui-même attractif, ce qui permettrait également d'éviter des ruptures trop significatives d'égalité entre les contribuables. Une réforme de la fiscalité du patrimoine et de l'épargne s'impose, orientée vers la création de valeur et l'investissement dans les entreprises.

[1] La mesure avait été mise en place (à la limite de l'abus de droit bruxellois, puisque dans le simple but de contourner la jurisprudence qui avait conduite à la censure d'une précédente tentative) dans le cadre de la montée en puissance du niveau des P.O en période d'ajustement budgétaire. Aujourd'hui, la prédominance d'une politique de l'offre devrait aboutir à faire baisser le niveau des P.O, pourquoi dans ces conditions ne pas commencer par l'exit tax.

[2] Cette mesure d'attractivité semble centrale en terme de compétitivité fiscale car aucun de nos voisins européens n'impose les revenus de capitaux mobiliers au barème de l'IR (système moniste comme actuellement en France), au profit d'un système dual (qui prend en compte l'impôt risque).

[3] Voir le rapport en annexe de cette note, réalisé par la DGFiP, Rapport sur l'évolution des départs pour l'étranger et des retours en France des contribuables et évolution du nombre de résidents fiscaux, 2014.

[4] Ou aux non salariés mais sous certaines conditions portant notamment sur la nature de l'activité exercée, et l'apport à l'économie française. BOI 5 K-2-09 du 4 août 2009.