Quand le fisc parle de "relation de confiance" aux entreprises

L'administration fiscale vient de diffuser auprès des organisations patronales, un document important intitulé « La relation de confiance, présentation du concept [1] », fin janvier dernier. Cependant à la lecture du document nous pensons qu'il faut y regarder à deux fois [2]. Les garanties offertes par l'administration en matière de prise de position formelle sous 3 mois en matière de rescrit semblent bien maigres par rapport à ce qui sera demandé par le fisc au contribuable qui devra loyalement se « mettre à nu » préalablement à sa déclaration fiscale : comptabilité générale, analytique, projets d'optimisation, mémoires de ses conseils, contrôle interne… tout va y passer. Le "striptease" fiscal n'en vaut, à notre avis, pas la chandelle. Et s'il ne s'agissait en interne que d'une manœuvre destinée à faire le gros dos en période de disette budgétaire, la masse salariale des services étant désormais investie à plein temps dans le contrôle annuel des comptes des entreprises ?

I/ La procédure « expérimentale » est-elle véritablement une bonne affaire pour les entreprises ?

Cette « pomme de Pâris » est-elle cependant suffisamment intéressante pour les entreprises par rapport à la situation classique ? En effet, les entreprises qui voudront rentrer dans le champ de l'expérimentation devront véritablement procéder à une mise à nu :

![]() Production de la comptabilité et des justificatifs, mais aussi,

Production de la comptabilité et des justificatifs, mais aussi, ![]() Des contrats et données de gestion,

Des contrats et données de gestion, ![]() De la comptabilité analytique

De la comptabilité analytique

![]() Des comptes consolidés

Des comptes consolidés

![]() Des données du contrôle interne

Des données du contrôle interne

![]() Des rapports d'audit externe et des commissaires aux comptes

Des rapports d'audit externe et des commissaires aux comptes

Par ailleurs, si le contenu de la « relation de confiance » est confidentiel, et bien que « l'ensemble des échanges entre les parties à la revue [soit] placé sous le sceau de la confidentialité et ne peut être utilisé contre l'une ou l'autre des parties dans le cadre d'un contentieux ou d'un arbitrage ultérieur », les données qui seront fournies par l'entreprise seront toutefois conservées par l'administration et réutilisées au moins partiellement dans le cadre de la programmation de contrôles fiscaux futurs contre elle. En effet, la partie conclusive de la revue est susceptible de se dérouler selon quatre modalités différentes :

1- Soit une absence de divergences conduisant à ce que l'administration s'engage « moralement » à ne pas lancer de vérification sur pièce quant à l'exercice révisé (on notera le « flou » de la notion de « moralement » ; il aurait été préférable qu'il s'agisse d'un engagement « juridique » matérialisant la purge effective des sujets de risques potentiels après dialogue collaboratif entre l'entreprise et l'administration fiscale).

2- Soit des points appelant des corrections apparaissent (normalement avant la clôture de l'exercice révisé et concernant spécifiquement cet exercice [3]) alors même que l'entreprise a fait preuve de toute la diligence nécessaire. Sous cette hypothèse, l'entreprise accepte les points de divergence, s'engage à effectuer les rectifications proposées. En ce cas, les corrections proposées demeurent sans conséquence financière pour l'entité (hors des rehaussements du montant des impôts suite aux corrections des bénéficies déclarés).

3- Si des divergences juridiques persistent, l'entreprise peut solliciter un second examen qui, si le désaccord persiste, entraîne « immédiatement des contrôles fiscaux ponctuels sur la liste de ces sujets »

4- Soit d'un commun accord la procédure de révision cesse.

La cessation de la procédure de revue fiscale n'est pas neutreCependant, faire cesser la procédure de revue fiscale d'un commun accord, aura des conséquences non négligeables pour l'entreprise. Elle pourra néanmoins se produire dans la très grande majorité des cas lorsqu'un certain nombre de problèmes vont se poser :

a. En effet, le dispositif prévoit que l'entreprise « s'engage à évoquer dès le premier rendez-vous* toute incertitude portant sur l'application ou la compréhension de la loi fiscale ayant fait l'objet d'une consultation fiscale externe. » Cette approche tend donc à obliger l'entreprise à dévoiler spontanément les points fiscaux évoqués avec ses avocats/ou conseils et à « communiquer spontanément les analyses concernées. »

b. Plus généralement, elle doit s'engager à présenter « chaque année », les événements comptables, juridiques et financiers importants réalisés ou futurs conjointement aux déclarations déposées accompagnés des documents nécessaires.

c. Par ailleurs, la découverte d'erreurs sur des exercices prescrits doit permettre la mise en œuvre de rectifications pour les exercices non prescrits, avec les intérêts de retard de rigueur. L'entreprise aura sans doute intérêt à faire cesser la relation de façon préventive afin de ne pas se retrouver immédiatement en situation de contrôle (et à bien hiérarchiser et séquencer la documentation fournie à l'administration).

d. La cessation de relation précoce est moins dramatique que la cessation de relation avancée, dans la mesure où « en cas de rupture de la relation, l'administration conserve la possibilité de procéder aux contrôles des obligations fiscales de l'entreprise sous les formes habituelles [4] ».

e. Des garanties de « neutralité » dans les contrôles éventuels futurs assez faibles, dans la mesure où « le service s'organisera pour que l'équipe en charge de celle-ci (la relation de confiance), ne puisse être partie à d'éventuelles opérations de contrôle ultérieures si jamais la relation était dénoncée. »

On l'aura compris, pour l'entreprise, la « sécurité fiscale » proposée aura un coût administratif et produira un risque induit de redressements fiscaux qui n'est pas neutre. Par ailleurs, dans la mesure où le devenir des données transmises n'est pas proprement défini et circonscrit à la procédure de revue [5] (seul le personnel affecté semble-t-il l'est…), elles peuvent être réutilisées afin de nourrir de futures investigations contentieuses.

La liberté de « sortie » de la procédure ne semble donc pas effectivement garantie, la tranquillité n'est pas réellement assurée s'agissant des risques fiscaux anciens éventuels non prescrits. Par ailleurs, la mise en balance d'une procédure prioritaire de rescrit fiscal sous 3 mois et non plus 6 comme actuellement [6] pour les cas les plus généraux [7], n'apporte pas réellement d'amélioration dans le traitement du contribuable en regard des risques que la procédure de revue fiscale peut engendrer, pour l'ensemble des entreprises prises indistinctement.

Il semble cependant que pour les jeunes entreprises, les entreprises en forte croissance, celles pour lesquelles, pour des raisons techniques, l'obtention du rescrit constitue un élément déterminant de leur activité (jeunes entreprises innovantes, crédit impôt recherche, établissement stable), puissent au contraire bénéficier ab initio de la procédure facultative de revue fiscale afin de sécuriser leur situation. Malheureusement, pour l'ensemble de ces dispositifs et par dérogation avec la procédure de rescrit général, l'administration est déjà tenue de répondre dans les 3 mois.

L'avantage procuré ne sera en définitive constitué que par l'obligation pour l'administration d'adopter en contrepartie une position formelle sur les rescrits proposés [8]. Une telle disposition est même particulièrement nécessaire en matière de « rescrit valeur » lors de la donation d'une entreprise, dans la mesure où, a contrario, le silence de l'administration ne vaut pas accord tacite sur l'estimation proposée.

II/ La procédure de revue fiscale semble en tout cas une bonne affaire pour l'administration

En proposant une nouvelle relation de confiance, l'administration fiscale française cherche à afficher la compétitivité de son modèle fiscal. Il apparaît en effet à travers les travaux de l'OCDE portant sur l'Enhanced relationship (relation avancée précontentieuse [9]), que l'amélioration du civisme fiscal (tax compliance) à un stade précoce (prédéclaratif) soit un objet central d'étude afin de désamorcer les comportements d'optimisation fiscale et de pacifier les relations fiscales entre les administrations des pays développés et leurs assujettis. Mais aussi du point de vue de l'administration fiscale afin de lui permettre de mieux optimiser la gestion des risques fiscaux en reportant ses efforts sur les dossiers « à fort enjeu » et en développant ses capacités de recoupements de données massifiées au moyen du data mining [10]. Il faut prendre en compte le fait qu'actuellement pour de grandes entreprises françaises dans les domaines de l'assurance ou de la banque, la clôture comptable représente des données d'un volume de plusieurs centaines de téraoctets. Pourtant l'approche française se caractérise par sa non sélectivité. Ainsi tous les types d'entreprises : PME, GE, ETI, TPE sont appelés à essayer sans distinction le programme de « relation de confiance » proposé par la DGFiP.

Certains pays se sont rapidement convertis aux mécanismes préventifs de sécurisation des situations fiscales. On trouve en particulier les Pays-Bas avec la mise en place de l' « horizontal monitoring programme » (HMP) en 2005, centré sur les 20 plus grosses entreprises contributrices du pays, les États-Unis la même année avec l'introduction par l'IRS du « compliance assurance process » (CAP), dirigé lui aussi sur les grandes entreprises [11], ainsi que l'Irlande au travers du « co-operative compliance programme » (septembre 2005) qui au contraire de l'initiative française envisage d'emblée la relation comme un trilogue entre les entreprises, leurs conseils et l'administration.

Sources : IOTA, intraeuropean organisation of tax administration 2011, p.8, Austria, Good governance and tax compliance.

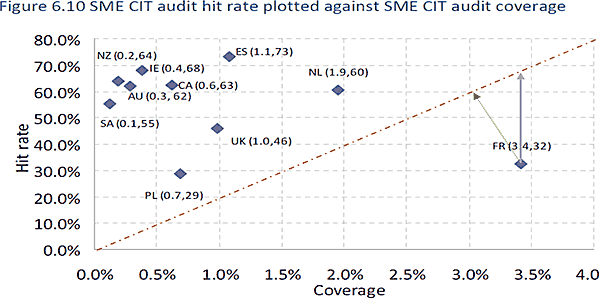

Pour l'administration fiscale française, il s'agit également d'un choix permettant de mieux réallouer ses ressources afin de mettre en place des dispositifs permettant de mieux cibler les dossiers à forts enjeux et les comportements frauduleux dans un contexte de restriction budgétaire. En effet, comme l'a bien mis en avant le rapport « International Tax Benchmarking 2011 » [12], la France a fait le choix d'un contrôle massifié et très peu productif. Nous en avons l'illustration par les deux graphiques suivants :

![]() On constate tout d'abord que la France en termes de nombre de contrôles ouvrant droit à redressement (hit rate de la figure 6.10) par rapport à ses voisins européens, se distingue très nettement, tant par l'amplitude de sa couverture de contrôle (3,4% des PME), que par la faiblesse des dossiers assortis de notifications (32%). Tout le contraire par exemple de la Hollande (NL) qui couvre 1,9% des PME, pour un nombre de dossiers actifs de 60%, ou même l'Espagne.

On constate tout d'abord que la France en termes de nombre de contrôles ouvrant droit à redressement (hit rate de la figure 6.10) par rapport à ses voisins européens, se distingue très nettement, tant par l'amplitude de sa couverture de contrôle (3,4% des PME), que par la faiblesse des dossiers assortis de notifications (32%). Tout le contraire par exemple de la Hollande (NL) qui couvre 1,9% des PME, pour un nombre de dossiers actifs de 60%, ou même l'Espagne.

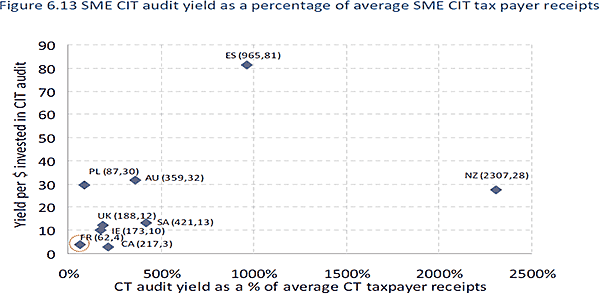

![]() On nous objectera qu'il faut regarder également le montant des sommes recouvrées. L'étude fournit la position du contrôle fiscal français en la matière (figure 6.13). On constate cependant que la position française est la plus faible parmi les montants rappelés au prorata du contrôle. Ainsi les montants rappelés sont d'environ 62,4% des impôts déclarés/contribuable, tandis que la productivité des services (exprimée en dollars par contrôle à l'IS) n'est que de 4$ pour 1$ investi. En la matière c'est le contrôle espagnol qui semble en position optimale, avec un montant de droits rappelés de 965% par rapport à l'impôt déclaré, et 81$ récupérés pour 1$ investi dans le contrôle.

On nous objectera qu'il faut regarder également le montant des sommes recouvrées. L'étude fournit la position du contrôle fiscal français en la matière (figure 6.13). On constate cependant que la position française est la plus faible parmi les montants rappelés au prorata du contrôle. Ainsi les montants rappelés sont d'environ 62,4% des impôts déclarés/contribuable, tandis que la productivité des services (exprimée en dollars par contrôle à l'IS) n'est que de 4$ pour 1$ investi. En la matière c'est le contrôle espagnol qui semble en position optimale, avec un montant de droits rappelés de 965% par rapport à l'impôt déclaré, et 81$ récupérés pour 1$ investi dans le contrôle.

Au prétexte de l'égalité devant l'impôt, l'administration fiscale française en a déduit une pratique de la dissuasion qu'elle veut la plus large possible. En théorie donc, les entreprises sont contrôlées avec une espérance statistique identique. De fait, s'agissant des grandes entreprises, les contrôles fiscaux se déroulent généralement avec une fréquence d'une fois tous les trois ans. Pourtant les capacités de contrôle restent limitées, même pour la BVCI (la brigade de vérification des comptabilités informatisées), à laquelle les entreprises redevables fournissent généralement une simple balance des comptes.

Pour l'administration fiscale, la mise en place du concept de « relation de confiance », devrait permettre de résoudre le dilemme entre massification du contrôle et productivité du contrôle. Afin de mieux cibler les risques à forts enjeux pour les finances publiques, et la traque de la fraude fiscale, il importe que le fisc alloue plus d'équipes sur moins de dossiers. Cependant, il faut tenir compte par ailleurs de l'effet de dissuasion que l'on veut préventif plutôt que répressif. Dans ce cadre, la mise en place de procédures permettant une vérification exhaustive des déclarations des bénéfices des entreprises préalablement à leur dépôt, devrait permettre de sécuriser les recettes, prévenir la mise en place de dispositifs d'optimisation, et aiguiller le renseignement fiscal tout en procédant à une approche pédagogique pour le contribuable. Le problème cependant, c'est que cette attitude, en apparence compréhensive et sécurisante, génère également ses propres risques fiscaux à l'endroit du contribuable, et ce d'autant qu'elle ne semble pas s'accompagner, comme dans l'expérience irlandaise, d'un dialogue constructif en direction des conseils des entreprises.

Conclusion : Les limites de l'approche compréhensive de la revue fiscale

Faut-il simplement mettre en place une « relation de confiance » avec les entreprises pour permettre de rendre le site « France », plus attractif ? Pour le moment, l'administration fiscale ne met en balance la revue fiscale qu'avec le rescrit dans le cadre de sa nouvelle « relation de confiance ». Cependant afin de rendre le mécanisme plus attractif pour les entreprises, il faudrait sans doute certains gestes complémentaires de la part des pouvoirs publics :

![]() Tout d'abord un engagement fort s'agissant de la « petite rétroactivité fiscale » [13] en restreignant volontairement ses effets issus de la détermination du fait générateur de l'impôt. En cherchant dans la mesure du possible à en rendre prévisibles pour l'entreprise les conséquences, il s'agirait pour le gouvernement de communiquer préalablement sur les motifs légitimes lui permettant de caractériser « un motif d'intérêt général suffisant » lui permettant de justifier l'usage de dispositions fiscales rétroactives au sens de la jurisprudence du Conseil constitutionnel [14].

Tout d'abord un engagement fort s'agissant de la « petite rétroactivité fiscale » [13] en restreignant volontairement ses effets issus de la détermination du fait générateur de l'impôt. En cherchant dans la mesure du possible à en rendre prévisibles pour l'entreprise les conséquences, il s'agirait pour le gouvernement de communiquer préalablement sur les motifs légitimes lui permettant de caractériser « un motif d'intérêt général suffisant » lui permettant de justifier l'usage de dispositions fiscales rétroactives au sens de la jurisprudence du Conseil constitutionnel [14].

![]() Cela supposerait par ailleurs de publier très en amont les propositions gouvernementales en matière de réforme fiscale ou de modulation de taux, d'y associer par la publication de livres blancs, les partenaires sociaux et les représentants de la société civile, afin de développer la concertation autour des réformes.

Cela supposerait par ailleurs de publier très en amont les propositions gouvernementales en matière de réforme fiscale ou de modulation de taux, d'y associer par la publication de livres blancs, les partenaires sociaux et les représentants de la société civile, afin de développer la concertation autour des réformes.

![]() De mettre en place sur le mode britannique un « Office of tax simplification », afin précisément de « décomplexifier » le maquis fiscal [15].

De mettre en place sur le mode britannique un « Office of tax simplification », afin précisément de « décomplexifier » le maquis fiscal [15].

![]() Enfin, sécuriser le traitement et l'exploitation des données recueillies dans le cadre des investigations des services fiscaux durant la procédure de la revue fiscale. Il s'agit de savoir si ces données exploitées par les services afin de « sécuriser » la déclaration définitive de l'entreprise, pourront être ré-exploités dans le cadre de procédures contentieuses ultérieures, ou si, même les conclusions apportées par les réviseurs pourront être transmis ultérieurement aux services de droit commun chargés des vérifications. Doit-on, et c'est une question qu'il faudrait transmettre à la CNIL, isoler ces données recueillies de façon à construire une « muraille de Chine » entre « la relation de confiance » et les procédures de vérifications classiques, pour se cantonner à une simple stratégie de sécurisation et signalement, au lieu de la mise en place d'une exploitation de type Data mining plus globale ?

Enfin, sécuriser le traitement et l'exploitation des données recueillies dans le cadre des investigations des services fiscaux durant la procédure de la revue fiscale. Il s'agit de savoir si ces données exploitées par les services afin de « sécuriser » la déclaration définitive de l'entreprise, pourront être ré-exploités dans le cadre de procédures contentieuses ultérieures, ou si, même les conclusions apportées par les réviseurs pourront être transmis ultérieurement aux services de droit commun chargés des vérifications. Doit-on, et c'est une question qu'il faudrait transmettre à la CNIL, isoler ces données recueillies de façon à construire une « muraille de Chine » entre « la relation de confiance » et les procédures de vérifications classiques, pour se cantonner à une simple stratégie de sécurisation et signalement, au lieu de la mise en place d'une exploitation de type Data mining plus globale ?

Pour finir, la mise en place d'une telle procédure va devoir mobiliser un nombre considérable d'agents au sein même des brigades actuelles de vérification (il n'y a pas mention de réorganisation prévoyant des services dédiés). Dans le cadre d'une restriction importante des dotations budgétaires affectées à la DGFiP, il importerait plutôt de réorienter le contrôle sur les dossiers à risques et à forts enjeux, et mettre fin au principe de vérification indifférenciée qui prévaut actuellement. Peu productif, objet d'une difficulté de recouvrement croissante pour de forts petites sommes, il a en outre le désavantage d'être particulièrement gourmand en charges de personnels [16].

[1] Voir, présentation, La relation de confiance, Présentation du concept, 21 janvier 2013, DGFiP, 19 p.

[2] Celui-ci présente un dispositif préventif permettant de sécuriser les risques fiscaux des entreprises en leur proposant une « revue fiscale pragmatique et anticipée ». En clair, la fourniture à une équipe de la DGFiP intervenant dans l'entreprise, d'un ensemble de pièces comptables justificatives, préalablement à la rédaction de la déclaration d'impôt définitive. En échange, l'administration promet contre la transmission par l'entité assujettie d'une information claire, exhaustive et opérationnelle, une approche « ciblée des risques fiscaux propres à l'entreprise » de façon à prévenir des situations potentiellement conflictuelles et contentieuses, et un accès accéléré à la procédure de rescrit fiscal qui devrait intervenir sous 3 mois ou avant la fin de la revue fiscale proprement dite.

[3] Il importe en effet de comprendre qu'en régime de croisière, la revue fiscale devrait s'étendre sur un an pour se clore avant la fin des 6 mois suivant la clôture de l'exercice fiscal, dans la mesure où le résultat de la revue devrait pouvoir être présenté lors de l'AGO (assemblée générale ordinaire) statuant sur les comptes sociaux de l'entité en cause.

[4] Contrôle fiscal externe (ou sur place), contre fiscal sur pièces etc.

[5] Faut-il au besoin en passer par un avis CNIL, afin de matérialiser un droit à l'oubli fiscal spécifique à cette procédure, ainsi que le suivi et l'intégration des données collectées dans des bases de données ad hoc ?

[6] Se reporter à Thierry Lambert, Procédures fiscale, Montchrétien, Paris, 2013, n°1172 et suiv.

[7] Voir, B.O.I n°86 du 4 octobre 2010, instruction fiscale 13 L-11-10 du 9 septembre 2010, procédure du rescrit fiscal etc.

[8] En effet, actuellement le silence gardé par l'administration vaut acceptation, mais il n'est pas susceptible de recours. Parfois cependant, le contribuable a besoin d'une position formelle précisant ou invalidant la position explicite exprimée à son endroit par l'administration, d'où l'introduction par la loi de finances rectificative pour 2008 (article 50), d'un second examen permettant de confirmer ou d'invalider la position prise antérieurement par l'administration (codifié à l'article L80 CB du LPF).

[9] Voir en particulier, OECD Tax intermediaries study, Working Paper 4 :Placing risk management and Enhanced relationship in context, mais aussi le Working Paper 6 : The Enhanced relationship.

[10] On consultera avec profit, la thèse de Jani Martikainen, Data mining in tax administration – Using analytics to enhance tax compliance, 2012, Aalto University.

[11] Avec un certain succès en période de test (98% des entités contrôlées par ce mode l'ont jugé utile).

[12] International Tax Benchmarking report 2011, HMRC, Capgemini Consulting. Les données rapportées sont de 2009.

[13] http://www.conseil-constitutionnel…. et en particulier le document p.31.

[14] Voir décision n°2005-530 DC du 29 décembre 2005. Cons. 45. Mais aussi pour une tentative récente, la proposition du député Olivier Dassault, du 19 décembre 2012 http://www.assemblee-nationale.fr/1… .

[15] Nous rappelons également qu'au Royaume-Uni actuellement, il n'y a pas encore (malgré les déclarations récentes de David Cameron), de GAAR (c'est-à-dire de General anti-avoidance Rules) qui serait l'équivalent anglais de notre abus de droit français. Les montages licites du point de vue du droit, bien que contraires à la volonté du législateur, sont encore et malgré des scandales récents (Google, Starbucks, Amazon), toujours sécurisés Outre-Manche.

[16] Voir « International tax benchmarking report 2011 », p.132, « Efficency and Effectivness of Debt management », significativement la figure 7.2 qui montre que le coût de recouvrement des créances fiscales par les services français est le plus onéreux avec près de 20,8 $ par contribuable par rapport aux autres pays étudiés, contrairement, par exemple, au Royaume-Uni (5,3) et à l'Espagne (4,7) par exemple. Les analystes posent clairement la question controversée de la retenue à la source, qui permet d'éviter l'émiettement de la recherche des petites créances au niveau local s'agissant des contribuables personnes physiques : « (…) France has the highest cost to collect debt per taxpayer. France does not apply a PAYE withholding approach to income tax and may therefore have to collect a large number of small payments. Debt collection is managed in local tax offices, although a spectialist unit to recover complex debt was introduced in 2010. »