Programme de stabilité 2016-2019 pourquoi se contenter de si peu ?

Avec des facteurs externes favorables : une parité euro/dollar plutôt favorable à l’euro, le prix toujours très bas du pétrole autour des 40 dollars, et des taux d’intérêts sur la dette de l’Etat à 10 ans au plus bas historique et une croissance un tout petit peu supérieure aux prévisions, le gouvernement fait mieux qu’anticipé en 2015 avec 3,5% de déficit public par rapport au PIB. Et ce non pas grâce aux baisses de dépenses structurelles mais grâce à la baisse du coût de la charge de la dette et à la chute des investissements locaux et à la technique du rabot. Mais, malgré cette conjoncture exceptionnellement favorable, Bercy n’a pas tenu son engagement de faire baisser le déficit structurel de 0,5 point en 2015. Et, il ne se donne pas non plus de très grandes ambitions pour la trajectoire du programme de stabilité 2016-2019 qui n'a curieusement pas été infléchie par rapport au pluriannuel mis à jour lors de la loi de finances pour 2016. Que veut faire le gouvernement de ses nouvelles marges de manœuvres budgétaires ? Il y a fort à penser que son idée est surtout de financer les chères annonces gouvernementales qui s’accumulent depuis début 2016. Résultat ? Un renvoi toujours plus important des économies sur l’année suivante, soit 2017, l’année électorale, où on peut parier que rien ou presque ne se produira, à part le risque de nouveaux cadeaux électoraux supplémentaires. Dommage, car on tenait là une occasion de remplir les objectifs affichés par le gouvernement en début de quinquennat : 0,7% de déficit en 2017.

Un déficit 2015 meilleur que prévu obtenu par une meilleure croissance et une inflation nulle…

La bonne tenue des comptes 2015 s’explique également par une croissance plus élevée que prévue (1,2%) contre 1% anticipé dans le PLF 2015, croissance que le HCFP avait alors qualifiée au regard des éléments disponibles à l’automne 2014 d’« optimiste ». Elle s’explique également par la persistance d’une inflation fort basse, le gouvernement ayant prévu une inflation de 0,9% pour 2015 contre un réalisé de 0%, ce qui en gestion améliore mécaniquement la tenue des comptes et l’efficacité des gels[1]. Pour 2016, en revanche, la perspective d’une croissance à 1,5% pour 2016 reste inchangée par rapport au précédent programme de stabilité 2015-2018, tout comme pour 2017 (+1,5% également), nonobstant une appréciation toujours défavorable du HCFP qui dans son dernier avis d’avril 2016 relevait que « la prévision de croissance du Gouvernement, tout en se situant en Haut de la fourchette des prévisions économiques, est encore atteignable », alors même que dans son précédent avis sur le PLF 2016, il avait estimé cette même cible comme « ne [pouvant] plus être qualifiée de « prudente » ». L’appréciation un peu moins négative sur la perspective de croissance du gouvernement de la part du Haut Conseil malgré la révision à la baisse de la croissance française par la plupart des instituts de conjoncture de la place, s’explique en partie par le changement intervenu dans la composition de cette croissance depuis le PLF 2016[2]. Toutefois le HCFP estime « un peu élevée la prévision du gouvernement d’une augmentation de la masse salariale de 2,3% en 2016 » (contre 2,8%), ce qui est sensiblement plus fort que les « prévisions de l’UNEDIC (2% en moyenne annuelle pour 2016) » et de l’ACOSS (1,9% à l’issue du premier semestre 2016). Ce qui pourrait jouer sur le dynamisme des prélèvements sociaux mais aussi sur le niveau des stabilisateurs automatiques (dépenses chômage et de minima sociaux). Enfin, l’inflation serait à nouveau revue à la baisse à 0,1% contre 1% prévisionnel dans le cadre du PLF 2016. Avec une telle correction, il apparaît à nouveau que des économies de constatation devraient être dégagées en 2016, permettant de favoriser le respect des cibles de dépenses assignées.

…Qui ne rétroagit pas sur la trajectoire des finances publique proposée à compter de 2016 :

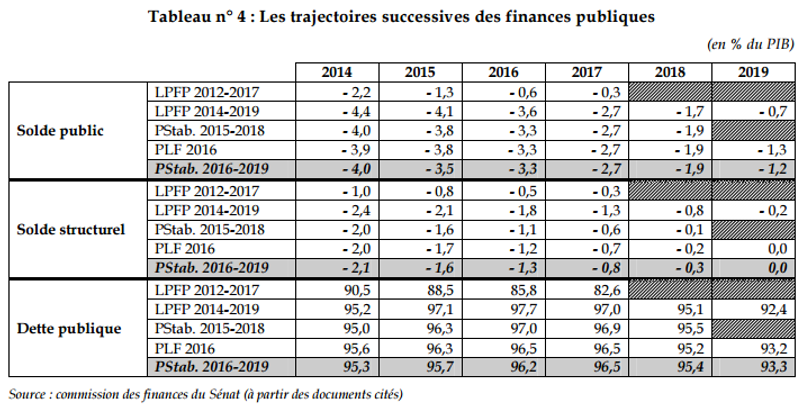

Avec un déficit plus faible qu’anticipé de 0,3 points en 2015 soit environ 5 milliards d’euros, il existe désormais un « effet base » favorable (acquis d’économie) au bénéfice de l’exercice 2016 du même montant. Dans ces conditions, il est surprenant que la cible du solde public pour 2016 ne soit pas infléchie, pour un montant comparable. Ceci serait par ailleurs facilité par la faible inflation attendue (0,1 point) contre 1% envisagé entre la budgétisation du PLF à l'automne (voir supra) et le début d’exécution 2016.

On constatera cependant que nonobstant la meilleure performance du solde public affichée en 2015, y compris s’agissant du solde structurel (1,6% contre 1,7% en PLF 2016), il apparaît que pour 2016, ce dernier est plus mauvais de 0,2 point entre le PLF 2016 et le Pstab. 2016-2019 pour l’année 2016 et pour les années suivantes jusqu’en 2018[3].

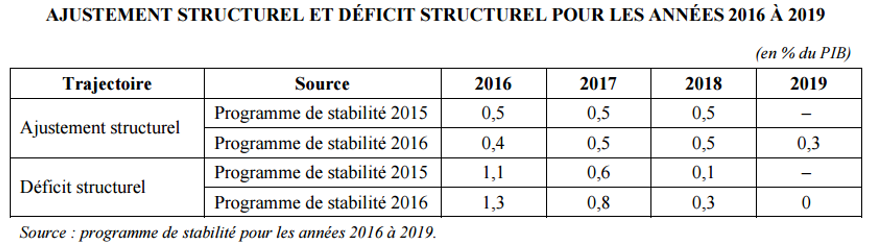

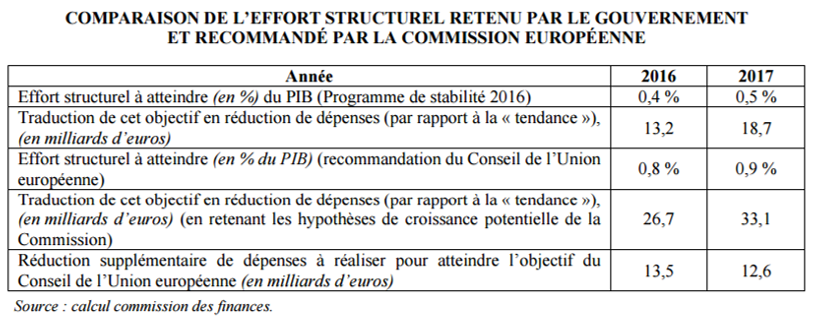

Sans entrer à nouveau dans le débat sur l’estimation contradictoire de la croissance potentielle entre le gouvernement et la commission dans lequel le Haut Conseil des finances publiques a considéré qu’à tout le moins « le niveau de croissance potentielle retenu par le Gouvernement est en revanche jugé « surévalué » [4]», il apparaît toutefois que l’effet positif induit sur l’ajustement budgétaire en 2015 (puisque la hausse de la croissance potentielle permettant d’augmenter l’écart de production donc le déficit conjoncturel au détriment du déficit structurel), se retourne à présent en 2016, avec un niveau d’ajustement budgétaire pour 2016 inférieure au minimum de 0,5 point imposé par la Commission européenne et le Pacte de stabilité et de croissance pour les états soumis à la procédure de déficit excessif. La France ne procédera en effet qu’à un ajustement de 0,4 points de PIB, induisant l’explication suivante de Valérie Rabault dans son rapport (p.59) :

« Toutefois, cette révision ne traduit pas un changement de politique budgétaire du gouvernement. Elle s’explique par deux raisons techniques liées aux modalités de calcul du déficit structurel : la prise en compte du retour de la croissance et le maintien de la trajectoire du déficit nominal. » En clair, l’écart de production se réduit plus vite de 0,2 point en 2015 puisque la croissance s’est élevée à 1,2% au lieu des 1% attendu, « par voie de conséquence, à trajectoire de déficit nominal inchangé, la quote-part structurelle du déficit augmente mécaniquement par rapport à la quote-part conjoncturelle ». Si bien qu’en 2015 lorsque la révision de la croissance potentielle avait induit « un effort gratuit » d’ajustement structurel permettant de valider une contribution minimale de 0,5%, la meilleure croissance de 2015 induit désormais en sens contraire une baisse de l’écart de production et donc un rehaussement du solde structurel, sans que le gouvernement n’estime devoir apporter les corrections nécessaires, se focalisant sur une trajectoire de déficit nominal inchangé.

L’explication technique, la vraie, est donnée en réalité par la commission des finances du Sénat (p.17) qui expose que si le gouvernement n’est pas en mesure de présenter un ajustement structurel minimal de 0,5 point en 2016, c’est parce qu’il anticipe deux éléments négatifs qui en minorent les effets

- Une révision à la hausse des mesures nouvelles en prélèvements obligatoires (il s’agit de baisses de P.O) qui pèsent négativement sur l’effort structurel,

- Une composante non discrétionnaire qui joue également négativement sur l’ajustement structurel (effet de décalage entre élasticités spontanées des recettes fiscales à la croissance du PIB par rapport aux élasticités usuelles),

- A l’inverse l’effort en dépense serait plus important que prévu grâce à la réduction de la charge de la dette de près de 4 milliards pour 2016

On l’aura compris, le gouvernement ne fera pas d’effort, on peut le comprendre parce qu’il veut continuer de baisser les impôts, mais surtout, et là, il est plus difficile à suivre, parce qu’il ne veut pas accroître encore ses efforts en dépenses (économies à réaliser), afin de ne pas modifier de façon plus ambitieuse la trajectoire de ses finances publiques.

… car la modification à la hausse de la trajectoire des finances publiques sera récessive :

Dernier argument avancé, tout renforcement de l’ajustement des finances publiques serait préjudiciable à la reprise de la croissance de notre pays, alors même que la mise en réserve des crédits, une réserve de précaution portée à près de 11 milliards d’euros pour 2016, aurait pu permettre d’effectuer au mieux un ajustement supplémentaire de 0,1 point de PIB soit 2 milliard nécessaire au respect de nos engagements européens.

La commission des finances de l’Assemblée nationale a fait complaisamment chiffrer les effets du respect de l’ajustement recommandé par le Conseil de l’Union européenne du 10 mars 2015 (avec des incertitudes méthodologiques)[5].

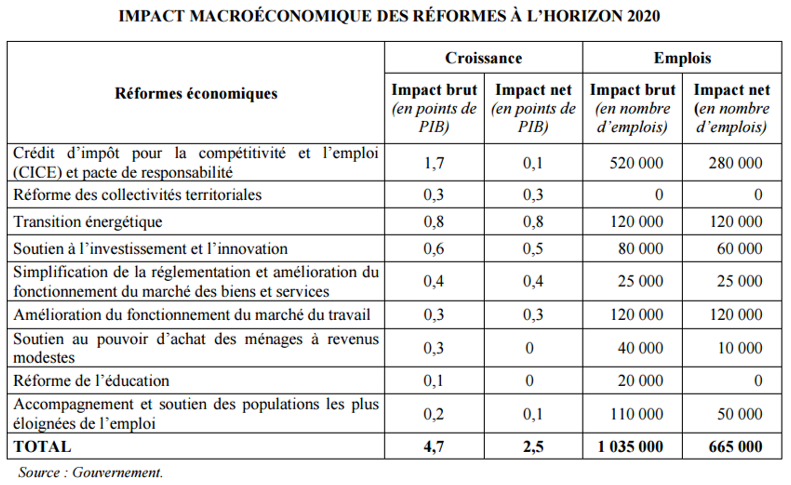

Etant précisé que la réduction supplémentaire demandée (13,5 milliards d’euros et 12,6 milliards d’euros en 2017), conduirait à une « destruction » de 150.000 emplois (cumulés) à horizon 2018 et à la perte à cette date de 1,1 point de PIB, « toutes choses égales par ailleurs », c’est-à-dire à législation constante. Or, il va de soit et le gouvernement l’a bien compris au travers de la première loi MACRON et de la loi sur le travail (dans sa première version) EL KHOMRI, que des mesures d’ajustement budgétaire (à effets inévitablement récessif à très court terme), ne peuvent se concevoir sans des mesures inverses incitatives susceptibles d’avoir un impact net positif sur la croissance et l’emploi. Précisément, le gouvernement a décidé de communiquer sur le package de réformes économiques mises en place avec leurs effets bruts et nets à horizon 2020.

Il apparaît cependant que si le chiffrage de l’ensemble des mesures économiques proposées a un impact net sur le PIB de 2,5%, l’effet sur l’emploi n’est que de 650.000, certaines mesures ont en réalité un impact net très peu différent de l’impact brut proposé (en terme de croissance et d’emploi).

Or, que constate-t-on ? Que ce sont sur l’amélioration du fonctionnement du marché du travail que l’on trouve non seulement un effet très sensible en termes d’impact en point de PIB (0,3 point) et en enrichissement en emploi (120.000 emplois), soit 60.000 emplois créés par 10ème de point de PIB. Il va sans dire que le chiffrage sur l’amélioration du fonctionnement du marché du travail se situe par rapport au projet de loi et non de l’avancement de la loi en discussion (il n’est pas de tradition de chiffrer en cours de discussion les effets induits par la discussion parlementaire), dont on attend un texte très en-deçà des éléments présentés. On regrette par ailleurs de ne pas disposer de chiffrage année par année entre 2013 et 2020 des effets bruts et nets des mesures proposées.

On peut néanmoins en conclure que tout ajustement supplémentaire de 0,1 point de PIB d’économies, devrait nécessiter de « muscler » les dispositifs de « dérégulation du marché du travail » dans des proportions susceptibles de compenser les effets « micro-récessifs) de ces ajustements dès la première année (2016). Il va sans dire que le gouvernement actuel ne dispose pas du crédit politique nécessaire (ni dans sa majorité, ni dans l’opinion) pour entamer malheureusement ces réformes qui permettraient d’atteindre les objectifs fixés… à moins de puiser dans les disponibilités constituées par l’effet base de 2015.

Quand le moindre déficit de 2015 permet de financer les promesses de 2016 :

Nous avons vu que l’effet base de 2015 conduisait à constater une « économie » sur le solde public de près de 5 milliards d’euros, économie qui n’avait en apparence aucun impact sur l’exercice suivant puisque celui-ci n’est fixé qu’à -3,3% alors qu’il aurait pu voisiner avec les -3,1%. Dans ces conditions plusieurs possibilités sont ouvertes :

- Soit cet effet est négligé afin de conduire à de bonnes nouvelles en fin d’exécution (mise en réserve pure et simple) ou de prévoir l’avenir (dérapages imprévus)

- Soit cet effet est utilisé pour financer des annonces induisant de nouvelles dépenses.

Nous penchons dans la situation actuelle pour le second membre de l’alternative. Dans ces conditions, les économies à réaliser sont de deux ordres, qu’il faut bien séparer :

- Les économies visant à compenser les annonces nouvelles (que nous considérons ici)

- Les économies visant à compenser la faiblesse de l’inflation et qui jouent sur le tendanciel et le programme des 50 milliards d’économies (que nous examinerons après).

Compenser les annonces gouvernementales :

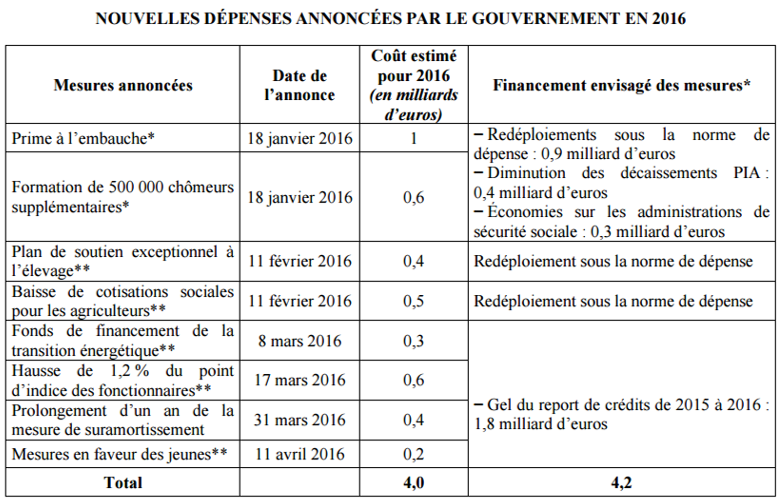

Les nouvelles annonces du gouvernement en 2016 devraient coûter entre 3,8 (Sénat) et 4 milliards d’euros. Les mesures de gage annoncées sont les suivantes (rapport AN, op.cit, p.90) :

On constate que le gage constitué pourrait être en partie alimenté par l’effet base « neutralisé et mis en réserve » entre 2015 et 2016 : on trouve en effet le gel de report de crédit 2015-2016, ce qui représente 1,8 milliard d’euros, ainsi que des redéploiements sous norme de dépense pour 1,8 milliard également, soit 3,6 milliards au total. Pour 2017 les dispositifs annoncés rentreraient en année pleine pour un coût estimé à 5 milliards d’euros. Aucune mesure de gage n’est aujourd’hui annoncée.

Compenser l’impact sur le tendanciel de la baisse de l’inflation :

Il apparaît qu’en gestion, la faiblesse de l’inflation n’a jamais été totalement compensée par des économies supplémentaires à due concurrence. Dans la mesure où l’économie tendancielle de 50 milliards d’euros a été déclarée par le gouvernement « intangible », il s’en est suivi un phénomène de report en avant des économies à réaliser.

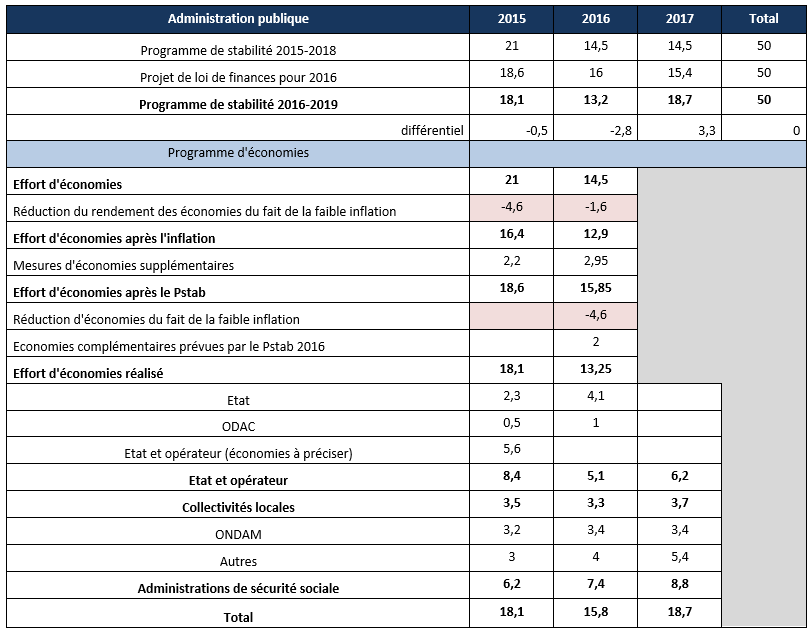

Source : Assemblée nationale, retraitement Fondation iFRAP 2016

Le résultat de ce processus c’est que les reports d’économies sont désormais massifs sur l’année 2017, et significativement sur le versant de la sécurité sociale, avec des économies inédites à réaliser de près de 8,8 milliards d’euros dont 5,4 milliards d’euros hors ONDAM. Or c’est sans doute sur ce dernier point que dès 2016 les éléments contraires paraissent s’accumuler. Il faut dors-et-déjà prendre en compte l’avis du comité d’alerte de l’ONDAM n°2016-1 du 13 avril 2016, qui annonce que « malgré une sous-exécution de l’ONDAM 2015, un effet de base défavorable » pourrait se reporter sur l’exercice 2016 à hauteur de 200 millions d’euros, alors même que l’objectif d'évolution a été fixé à 1,75%. Par ailleurs, d’autres éléments sont encore aujourd’hui incertains, comme les négociations en cours s’agissant de la nouvelle convention l’UNEDIC.

Conclusion :

La présentation du programme de stabilité offre un visage contrasté. Malgré une bonne exécution 2015, la trajectoire budgétaire 2016-2019 n’est pas pour autant modifiée. Que veut faire le gouvernement de ces nouvelles marges de manœuvres ? Il y a fort à penser que derrière la volonté affichée de ne pas toucher à la croissance et éviter tout contre-choc récessif, se cache en réalité la nécessité de financer par ces effets bases, une partie des annonces gouvernementales affichées depuis le début 2016. Par ailleurs, toute réduction plus volontariste des dépenses afin de souscrire à nos engagements européens supposerait d’abord de disposer de mesures de stimulation économique à la hauteur des efforts d’économies déployées, or le crédit du gouvernement en la matière est aujourd’hui des plus minces. Résultat, un renvoi toujours plus important dans le cadre du plan de cinquante milliards d’économies, sur l’année suivante surtout en direction des administrations de sécurité sociales, sachant que l'inflation est aujourd'hui de façon récurrente très mal anticipée. Or désormais l’année suivante c’est l’année 2017, l’année électorale, où il y a fort à parier que rien ou presque ne se produira, à part le risque de nouveaux cadeaux électoraux supplémentaires, alors qu’une gestion simplement rigoureuse des dépenses aurait pu nous permettre de revenir sans doute au voisinage des 3% de déficit dès cette année.

[1] Mais rend plus difficile le maintien des économies « tendancielles », dans la mesure où ce même tendanciel est corrigé à la baisse, ce qui impose de dégager des économies supplémentaires (voir infra).

[2] Une révision de la croissance des exportations à la baisse (3,9% contre 4,8%), tout comme celle des importations, mais une augmentation sensible de l’investissement des entreprises liée à la reconstitution de leurs taux de marge (à 32,5%) à leur niveau historique d’avant crise et une contribution des stocks anormalement haut (passage de 0,1 point à 0,4 points).

[3] Voir par exemple, le rapport de M. Albéric de MONTGOLFIER, sur le programme de stabilité 2016-2019, p.14 http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Programme_stabilite_2016_2019_CF_Senat.pdf

[4] Voir le rapport de Mme Valérie RABAULT, sur le programme de stabilité 2016-2019, p.62, http://www.assemblee-nationale.fr/14/pdf/rap-info/i3684.pdf considérant que la justification de rehaussement de la croissance potentielle de 0,2 point lié au CICE et au pacte de responsabilité et de solidarité (PRS) n’était pas suffisamment documenté.

[5] Il apparaît en effet un petit différentiel de chiffrage entre la publication du rapport et les slides utilisés lors de la discussion dudit rapport. Il apparaît en effet que dans la première version (sildes), p.16, la réduction supplémentaire de dépenses à réaliser ressortait à 9 et 9,2 milliards d’euros entre 2016 et 2017, tandis que dans la version du rapport p.17, elle ressort à 13,5 et 12,6 milliards d’euros respectivement.