PLF 2018 : un budget sincère mais peu ambitieux

Le projet de loi de finances (PLF) ainsi que le projet de loi de financement de la sécurité sociale (PLFSS) viennent d’être présentés devant les commissions des finances et de financement de la sécurité sociale du Parlement. En l’absence encore d’une vision très claire sur la programmation envisagée dans le cadre de la LPFP 2018-2022, la non publication des principales annexes budgétaires, et des économies dégagées sur la période (60 voire 80 milliards d’euros), nous nous concentrerons sur les données les plus fiables qui ont été publiées.

Un budget beaucoup plus sincère que les budgets précédents

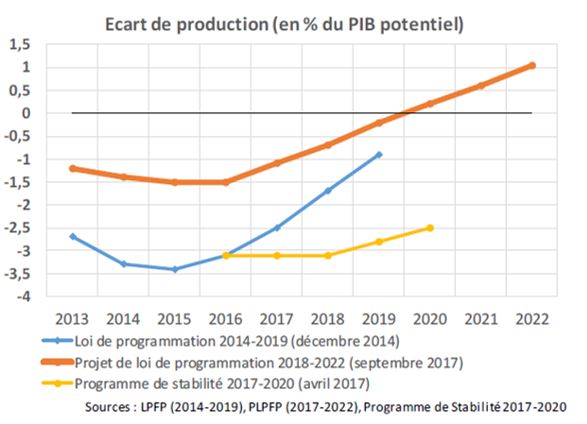

Les conclusions des deux avis du HCFP publiés le 24 septembre 2017 sont inhabituellement optimistes. Le Haut Conseil relève ainsi que non seulement « la forte révision à la baisse de l’écart de production (écart entre la production effective et le PIB potentiel) par rapport aux textes financiers des dernières années. La nouvelle estimation se situe dans la partie basse des évaluations des organisations internationales. » Aussi « le Haut Conseil la juge plus réaliste »[1].

En second lieu le HCFP relève que le « scénario macroéconomique du projet de loi de finances (prévisions de croissance, d’inflation, d’emploi et de masse salariale) est prudent pour 2017 et raisonnable pour 2018 ». Par ailleurs, en ce qui concerne les rentrées fiscales escomptées, il relève que « les recettes tirées des prélèvements obligatoires en 2017 pourraient être supérieures à ce qui est attendu dans le PLF. Pour l’année 2018 (…) il considère que la prévision de recettes tirées des prélèvements obligatoires est prudente.[2] »

Travailler sur des anticipations macroéconomiques saines, prudentes et non biaisées est le premier élément qui conduit à une budgétisation sincère, car les fondamentaux de construction du budget sont réalistes. Il s’agit donc bien d’une rupture avec les pratiques du passé. Cependant, cet effort de réalisme a un prix. Celui de la vérité. Et cela emporte un certain nombre de constatations qui ne sont pas nécessairement favorables à l’exécutif, au moins au départ. Ainsi le Haut Conseil constate-t-il que :

- L’effort de sincérité s’agissant de l’écart de production conduit à retenir un déficit conjoncturel beaucoup plus réduit que celui calculé par le précédent gouvernement. D’où il ressort un déficit structurel au contraire majoré, qu’il convient de réduire rapidement.

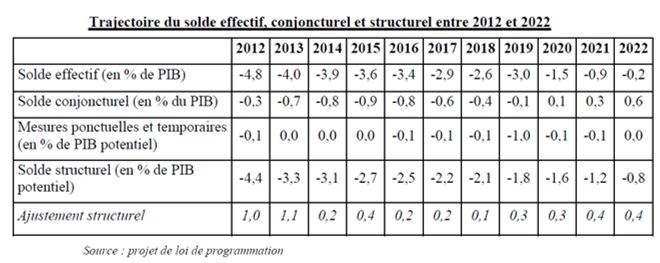

- S’agissant de la trajectoire pluriannuelle des finances publiques, celle-ci « s’écarte des engagements européens de la France en retenant un ajustement structurel annuel inférieur à celui qui est prévu » par nos engagements relatifs au TSCG[3]. Il s’avère en effet que l’ajustement structurel serait très sensiblement inférieur au minimum requis de 0,5 point de PIB/an, et ce, sur toute la durée de la trajectoire conduisant à réaliser l’objectif de moyen terme (OMT, fixé à -0,4 point de PIB en 2022). Il s’en suit que le HCFP « souligne toutefois que des risques significatifs existent sur la réalisation des économies prévues dans le champ des administrations publiques. » Des économies qui devront d’ailleurs se matérialiser réellement en fin de période car « l’hypothèse d’un écart positif en fin de période est plutôt optimiste. » Il faudra donc en dégager si l’on veut que les déficit structurel soit réellement comprimé à 0,8 point de PIB en 2022, toujours supérieur cependant à l’OMT.

- Enfin, le HCFP note « qu’un effort visant à une budgétisation plus réaliste a été effectué sur le budget de l’Etat ». En effet, le gouvernement a décidé de changer le périmètre des normes d’évolution de ces dépenses. Alors que jusqu’à présent nous connaissions une norme zéro-valeur (contenant l’ensemble des dépenses des administrations centrales hors dotations au CAS pensions et charges de service de la dette), et une norme zéro-volume (qui incluait ces deux composantes), deux nouvelles normes font leur apparition :

- Une norme de dépenses jugées « pilotables », comprenant les dépenses du budget général (BG) hors missions « remboursements et dégrèvements » et « investissements d’avenir », hors charge de la dette et aux contributions au CAS pensions ; mais incluant les plafonds des taxes affectées à des tiers hors collectivités territoriales et sécurité sociale, les budgets annexes, les comptes d’affectations spéciales (hors CAS pensions, CAS participations financières de l’Etat, hors programmes de désendettement ou portant sur des contributions aux collectivités territoriales ou des engagements financiers).

- Un objectif de dépenses totales de l’Etat (ODETE), incluant la norme des dépenses « pilotables » à laquelle s’ajoutent la charge de la dette, les pensions, les PSR en faveur des collectivités territoriales et de l’UE, les dépenses « PIA », la fraction de TVA affectée aux régions, le compte de concours financiers « avances à l’audiovisuel public ».

La mise en place de normes plus réalistes de dépenses devrait permettre de mieux respecter le budget de l’Etat dans la phase d’exécution. Cet élément devrait se conjuguer avec la baisse de la réserve de précaution (3%) seulement, ce qui va de pair avec une baisse très notable des sous-budgétisations (hors OPEX qui seront revalorisées de 200 millions d’euros pour une budgétisation complète en 2022, mais toujours sous-budgétisées en 2018, et de l’apurement des contentieux communautaires). Cette faiblesse historique des gels de crédits devrait déboucher sur une plus grande responsabilisation des gestionnaires publics et des ministres (dans le but d’une inversion de paradigme les faisant devenir leur propre ministre des finances).

Des plans d’économies peu ambitieux

On l’a vu, la question posée des efforts structurels faibles, notamment de 0,1 point en 2018, témoigne d’un volume d’économies sensiblement revues à la baisse ou tout du moins, pour cette première année de mandat, d’économies non pérennes.

Le détail des économies n’est pas encore connu, mais elles devraient s’échelonner sur les trois niveaux d’administrations publiques comme suit pour un total de 20 milliards d’euros révisés dans le PLF 2018 à 16 milliards :

- Entre 7 et 7,7 milliards d’économies sur l’Etat et les opérateurs ;

- Entre 2,8 et 3 milliards d’euros sur les collectivités territoriales et l’établissement du grand Paris ;

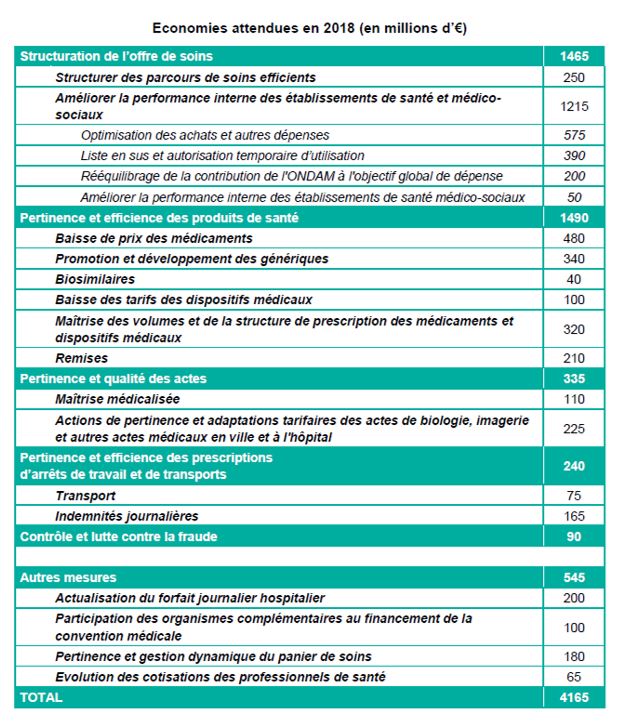

- Entre 5 et 5,3 milliards d’euros sur les organismes de sécurité sociale dont 4,165 milliards d’euros sur l’ONDAM (révisé en hausse à +2,3%).

Ces différents points invitent aux conclusions provisoires suivantes :

- L’évaluation « tendancielle » des dépenses et en « niveau » (valeur absolue) est refusée au profit d’une évaluation par rapport au PIB. En clair les 16 milliards d’euros sont dégagés à partir de la baisse en volume du montant des dépenses publiques par rapport au PIB. Cela s’exprime comme suit[4] : Entre 2017 et 2018 la part des dépenses publiques hors crédits d’impôts devrait passer de 54,6% du PIB à 53,9%. Avec une valeur du PIB estimée pour 2017 à 2.283,6 milliards et en 2018 à 2.349,0 milliards, cela représente une économie de -0,7 point, soit 16,44 milliards ;

- L’inconvénient de ce calcul est qu’il repose uniquement sur la croissance du PIB. Il ne permet pas au public de savoir si les « économies » sont dues à un véritable ralentissement de la dépense en volume, ou à une croissance du PIB marchand plus rapide qu’escompté. Cette méthode en outre, ne permet pas de savoir si les économies réalisées étaient faciles (car le tendanciel des dépenses était faible ou peu impacté par l’inflation ou la croissance) ou s’il était particulièrement difficile (en raison du fort dynamisme et du tendanciel des dépenses, par exemple, s’agissant de l’ONDAM).

- Sur le champ de l’Etat

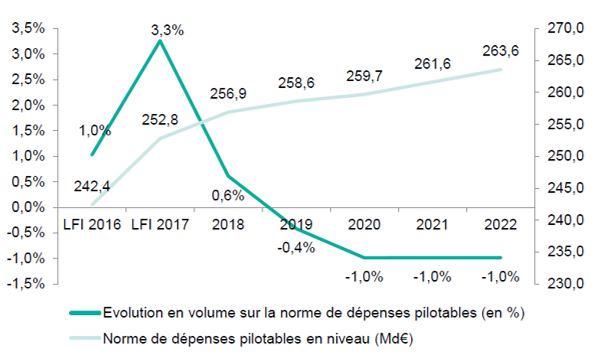

Par ailleurs c’est l’Etat et ses opérateurs, on le voit, qui devront faire le plus d’économies. A cet égard, le gouvernement donne toutefois une petite indication en niveau sur le champ de la norme de dépenses pilotables :

On constate aisément que les dépenses de l’Etat vont croître en valeur de près de 10,8 milliards d’euros sur la période 2017-2022 (hors PSR coll et UE, hors CAS pensions et charges d’endettement). Le ralentissement de la dépense est donc à la vérité assez faible. Surtout, il ne s’agit vraiment plus d’une norme « zéro valeur »… qui ne pourrait à la vérité être tenue sur la durée de la programmation ; et encore il s’agit d’une norme « hors PIA ».

Ainsi dès 2018 les dépenses de personnel devraient augmenter sur le champ Etat+Opérateurs de 2 milliards d’euros dont 1,5 milliard d’euros sur l’Etat. Les raisons en sont simples puisque la contraction des effectifs ne sera que de -1.600 emplois dont -1.276 sur les opérateurs et seulement -324 sur l’Etat et budgets annexes.

Les efforts sont donc particulièrement faibles. Et devront vraisemblablement se réaliser en gestion, pour un montant et des cibles qui ne sont pas clairement déterminées et qu’il faudra au plus vite expliciter.

Tout au plus sait-on que des économies importantes seront réalisées sur les aides au logement (1,7 milliard d’euros) dont 1,5 milliard sous la forme de baisses de loyers des bailleurs sociaux. Par ailleurs, 1,5 milliard serait trouvé sur la politique de l’emploi et la réduction des contrats aidés (plafonnés à 200.000). A cela il faudra ajouter des économies sur la dette estimées à 300 millions d’euros, la charge de la dette baissant de 41,5 milliards en 2017 à 41,2 milliards en 2018. Reste donc à documenter 3,4 à 4 milliards d’économies. Certaines seront dégagées à partir du gel du point de fonction publique (sans doute 1 milliard sur le champ Etat + opérateurs), ainsi qu’un gel des grands projets d’infrastructure[5] dont le volume reste à préciser. Des économies de dépenses de fonctionnement devront également être trouvées pour, là encore, un montant non précisé.

- Sur le champ des collectivités territoriales

L’ODEDEL (l’objectif d’évolution des dépenses locales), devrait ne signaler qu’une augmentation des dépenses qui serait freinée par rapport à 2017, passage de +1,8% en valeur à 1,2% en 2018, permettant sur la période de dégager 13 milliards d’euros d’économies. L’ODEDEL sera d’ailleurs constitué sur cinq ans, devrait permettre un suivi spécifique des dépenses de fonctionnement des collectivités territoriales. L’article 10 de la LPFP devrait permettre de contractualiser avec 319 plus grandes collectivités (dont des communes/intercommunalités de plus de 50.000 habitants), représentant 2/3 des dépenses de fonctionnement. Enfin, les dépenses de fonctionnement devraient y inclure les budget annexes pour une meilleure étanchéité ; un dispositif de bonus/malus sur des taxes affectées devrait être négocié. Parallèlement, devrait être mise en place une nouvelle règle d’or additionnelle sous la forme d’un ratio de l’encours de dette par rapport à la capacité d’autofinancement dont les modalités seront arrêtées par décret. Ainsi les collectivités ne pourront pas dépasser un certain nombre d’années de remboursement de dette, leur interdisant du même coup le contournement de la norme par un financement par endettement, et les obligeant, pour 150 d’entre elles, à mettre en place une trajectoire de convergence les obligeant à se désendetter (augmentation des amortissements d’emprunts).

Cette démarche contractuelle est intéressante et surtout inédite. Les boni/mali ne seront constatés que l’année n+1, soit dès 2019. Des économies sur ce champ ne seront pas nécessairement automatiques en 2018, alors qu’une mise sous contrainte par une baisse des dotations complémentaire aurait pu permettre de mieux sécuriser ces ajustements.

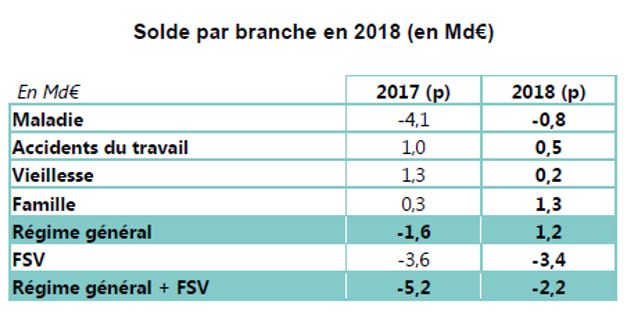

- Sur le champ des administrations de sécurité sociale

Le PLFSS n’est pas très ambitieux en matière d’économies. Le solde du régime général et de FSV est toujours négatif à -2,2 milliards d’euros, notamment en raison d’une baisse des excédents de la branche vieillesse qui s’effondreraient de 1,3 milliard d’euros à 0,2 milliard (sans doute sous l’effet des projections démographiques) mais il faudra affiner la question au cours de la discussion du PLFSS.

Par ailleurs, l’ONDAM progresserait à 2,3% en 2018 après 2,2% en 2017, soit une moindre maîtrise des dépenses sociales. Les économies dégagées sur ce champ devraient être estimées à 4,165 milliards d’euros (tendanciels cette fois-ci), sans que l’on puisse véritablement détecter un « tournant » structurel dans leur constatation en 2018 :

[1] Consulter l’avis n°HCFP – 2017 – 3 relatif au projet de loi de programmation des finances publiques pour les années 2018 à 2022, https://www.hcfp.fr/Avis-et-publication/Actualites/Avis-n-HCFP-2017-3-relatif-au-projet-de-loi-de-programmation-des-finances-publiques-pour-les-annees-2018-a-2022

[2] Consulter l’avis n°HCFP – 2017 – 4 relatif au projet de lois de finances et de financement de la sécurité sociale pour l’année 2018, https://www.hcfp.fr/Avis-et-publication/Actualites/Avis-n-HCFP-2017-4-relatif-aux-projets-de-lois-de-finances-et-de-financement-de-la-securite-sociale-pour-l-annee-2018

[3] Voir article 5 du règlement européen n°1466/97.

[4]Consulter https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/files/images/actualite/PLF2018/DP_PLF_2018_chiffres-cles.pdf

[5] http://www.huffingtonpost.fr/2017/09/27/budget-2018-gouvernement-recherche-15-milliards-desesperement_a_23224406/