Niches fiscales et retenue à la source : les exemples étrangers

À la suite des annonces du Gouvernement s'agissant d'une réflexion prochaine sur la remise à plat de la fiscalité, conduisant selon toute vraisemblance au basculement dans le cadre d'une fusion IR/CSG vers un système de retenue à la source, il est intéressant de pointer quelques exemples étrangers sur le sujet. Et évoquer l'incidence de ceux-ci avec leur propre dispositif de niches fiscales.

À l'occasion de la rédaction de son rapport relatif à la mise en place en France d'une imposition sur le revenu à la source, la Cour des comptes a appuyé ses conclusions sur une très vaste enquête réalisée par l'Inspection générale des finances. Ce document traite notamment de l'incidence existant entre les niches fiscales et le dispositif de retenue à la source. L'ensemble des pays développés ayant opté (à l'exception de la Suisse et de Singapour) pour le mécanisme de la retenue à la source, il est également possible de comparer le volume des niches dans les pays qui pratiquent déjà cette technique spécifique d'imposition des revenus des salariés, par l'intermédiaire d'un tiers payeur (l'employeur). Les dernières données disponibles fournies par l'OCDE dans son enquête Tax expenditures in OCDE countries 2010 sont les suivantes :

-

- Cliquez pour agrandir

-

- Tax expenditures in OCDE countries 2010

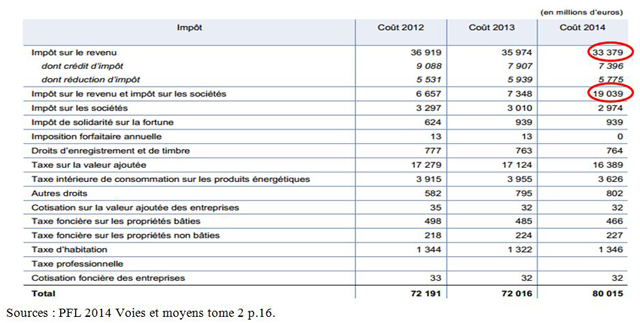

Bien que les données soient un peu anciennes, elles ont le mérite d'être présentées par nature. Par ailleurs, nous constatons que les volumes de niches IR sont très disparates entre les différents pays de l'OCDE choisis. En particulier les écarts sont particulièrement importants entre le Royaume-Uni [1] (208 dispositifs concernant l'IR pour un volume atteignant 8 points de PIB (contrairement à la France dont le volume de niches IR n'a jamais dépassé les 2 points de PIB (voir tableau infra tiré des VMT2 du PLF 2014)) et l'Allemagne par exemple, dont le nombre de niches fiscales n'est que de 56 et pour un volume de 0,2 point de PIB.

Par ailleurs, il est possible également d'évaluer le « coin » des dépenses fiscales en considérant leur volume par rapport à l'impôt sur lequel elles s'imputent. Sans surprise, là encore le Royaume-Uni arrive en tête avec 58,6% de l'impôt sur le revenu collecté contre seulement 8,8% en Allemagne. La moyenne s'établissant en la matière pour les pays OCDE considérés (non pondérée), à 38,8%. A titre d'exemple, le montant des niches fiscales IR par rapport à l'impôt collecté en France devrait osciller entre 44,3% et environ 60% en 2014.

Il est donc faux à première vue de considérer que les niches fiscales ont été supprimées à la faveur du passage d'un mécanisme d'imposition de rôle à celui de prélèvement à la source.

Cependant, et c'est là que le rapport de l'IGF est particulièrement instructif, l'incidence du basculement d'un dispositif à un autre n'a pas été neutre quant à l'utilisation faite des niches fiscales. En effet, celui-ci précise (rapport p.148) : « En ce qui concerne les niches fiscales, le volume d'informations non prises en compte au stade de la retenue à la source dépend à la fois du nombre de niches fiscales susceptibles d'être prises en compte dans le calcul de l'impôt sur le revenu et du stade d'intégration des informations correspondantes. » Dans la plupart des pays en effet soit que le nombre de niches se révèle finalement faible, soit que l'essentiel soit pris en charge dès le stade de la retenue à la source, les niches fiscales sont imputées directement par l'administration fiscale au cours du processus de versement effectué par les tiers payeurs et ce n'est donc que marginalement que leur liquidation n'intervient qu'au stade de la régularisation (fin d'exercice). Or c'est ce dernier procédé qui permet en réalité au contribuable de pouvoir aisément vérifier que les montants qui doivent lui être restitués l'ont bien été. Il peut donc facilement en contester la liquidation finale. Par ailleurs, ce dernier dispositif bénéficie également à la Trésorerie de l'État qui n'aura plus à effectuer les décaissements correspondants qu'en une seule fois et non de les lisser lors des différents versements d'acomptes. Par ailleurs, ce dernier dispositif permet également d'alléger les contraintes qui pèsent sur les tiers payeurs. Les pays qui procèdent à la liquidation des niches lors de la régularisation finale sont l'Australie, la Belgique et les États-Unis). Cependant ce système impose à l'administration fiscale de devoir prendre en charge en fin d'exercice beaucoup d'éléments complémentaires afin d'effectuer correctement les régularisations.

Enfin, s'agissant des mécanismes de quotients conjugaux et familiaux, les situations sont par contre relativement homogènes :

- L'ensemble des pays considérés sauf l'Espagne intègrent directement au cours du processus du prélèvement à la source la situation conjugale. Les mécanismes d'abattement pour situation de maritale impactent donc directement les revenus d'activité, sans que l'on puisse savoir exactement s'ils peuvent également impacter les autres revenus d'activité ou de placement (on serait tenté de dire que non car la plupart des pays n'imposent pas les revenus de placement au barème mais par l'intermédiaire d'un prélèvement forfaitaire libératoire). Dans la situation française qui a fait converger l'ensemble des revenus au barème, la mise en place d'une imposition à la source pose la question d'un démembrement du quotient ou de la sortie pure et simple des revenus mobiliers du bénéfice de ce dispositif, voire son remplacement par un simple crédit d'impôt (afin d'être au besoin négatif pour les faibles revenus).

- S'agissant de la situation de famille, la séparation des incidences est plus tranchée. Cinq pays imputant dès le prélèvement à la source puis lors de la régularisation : Allemagne, Pays-Bas, Australie, Luxembourg, États-Unis). Là encore, la question du remplacement ou d'une division éventuelle d'un effet quotient familial est posée.

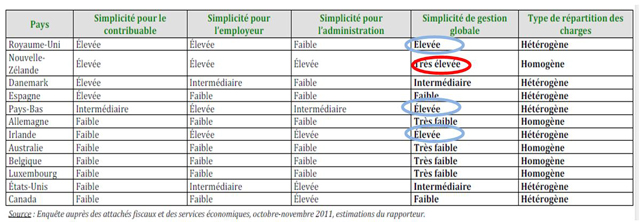

Quels sont comparativement les systèmes les plus performants de retenue à la source s'agissant des contribuables, des entreprises (tiers payeurs) et plus généralement des employeurs (charges administratives), et pour l'administration elle-même (voir rapport p.147) ?

On constate que le système de retenue à la source le plus efficient se trouve en Nouvelle-Zélande, suivie par le Royaume-Uni, les Pays-Bas (avec un bémol pour l'administration) et l'Irlande (qui ne propose pas un système très simple pour le contribuable). Par ailleurs, les plus mauvais élèves sont l'Australie, l'Espagne, la Belgique et le Luxembourg, pays pour lesquels le critère de simplicité appliqué à l'ensemble des acteurs de la chaîne de prélèvement n'est pas jugé efficient.

[1] Précisons que pour le Royaume-Uni les chiffres sont quelque peu biaisés par la défiscalisation des sommes allouées sur le revenu par les contribuables via leur employeur à raison du financement de leur système de retraite par capitalisation. Ils ont par ailleurs été substantiellement contractés par l'actuel gouvernement Cameron. Voir : Vue d'ensemble des niches fiscales au Royaume-Uni voir, pour les années 2012 et 2013.