Loi de finances et loi de financement rectificatives : des économies au compte-gouttes

L'avis du Haut Conseil des finances publiques est particulièrement parlant et il ne mâche pas ses mots, « Le scénario macroéconomique du Gouvernement pour 2014 est inchangé par rapport à celui d'avril 2014 dans le programme de stabilité […](il) considère que les informations conjoncturelles devenues disponibles depuis lors ne conduisent pas à revoir son scénario de reprise progressive de l'activité. » En clair, et afin de rester parfaitement conforme aux prévisions publiées dans le cadre du programme de stabilité 2014-2017 envoyé à Bruxelles, la croissance (optimiste) est maintenue à hauteur de 1% pour 2014. Plus généralement, les fondamentaux tels que la croissance, les créations d'emplois marchands et l'évolution de la masse salariale demeurent également inchangés. Pourtant des éléments négatifs se profilent qui devraient conduire les pouvoirs publics à adopter une approche moins volontariste des fondamentaux économiques de l'économie française et par contrecoup de ses finances publiques. Explication :

Des hypothèses économiques toujours volontaristes :

- S'agissant de l'hypothèse de croissance maintenue à 1% pour 2014, le gouvernement s'appuie (une fois n'est pas coutume) sur la proximité de sa prévision avec celles des principaux organismes de conjoncture (Commission européenne (avec un scénario à 0,9%), Consensus Forecast à hauteur de 0,8%. Pourtant, la croissance s'est avérée nulle au premier trimestre 2014 et l'extrapolation en moyenne annuelle à partir des quatre derniers trimestres (glissants), ce que l'on appelle l'acquis de croissance, ne s'élève qu'à 0,3%. Il faut donc, soit s'attendre à un rebond important de l'économie sur les trois derniers trimestres de 2014, soit dans un souci de prudence réviser cette hypothèse à la baisse. La placer à 0,5 ou 0,6% serait sans doute l'approche la plus probable.

- S'agissant de l'hypothèse d'inflation ensuite, la fixation de son niveau à 1,2% permet de contenir l'évolution « en volume » des dépenses. La prévoir relativement forte en période d'inflation basse constitue là encore un biais optimiste, sachant par ailleurs qu'en glissement moyen annuel celle-ci ressortit plutôt à 0,7%. Ce phénomène pourrait impacter mécaniquement les dépenses sous norme zéro volume de l'État, mais également la valeur faciale de la dette en proportion du PIB.

- Evidemment, il faudrait s'attendre à une dégradation des comptes de l'UNEDIC, comptes qui impacteraient au plus mauvais moment, et les dépenses de l'État (sous l'angle Pôle emploi) et amoindrir les 1,3 milliard d'euros de mesures d'économies spontanées attendues (moindres décaissements) dont précisément 600 millions sont attendues sur ce champ.

Des économies modestes de 4 milliards d'euros :

D'un point de vue macro-économique les économies de 4 milliards d'euros annoncées par le gouvernement relèvent d'un simple ajustement paramétrique servant à amortir la dérive de 0,2 point de PIB constatée en exécution 2013 avec un déficit de 4,3% au lieu des 4,1 attendus. Cet effort permettant au déficit de ne pas déraper spontanément (effets de conjonctures) anticipé à -0,3 point de PIB en 2014. Les économies sont donc calculées au plus juste, sans marge de manœuvre. Elles ne comprennent donc pas les éléments mis en exergue par la Cour des comptes relatifs au contournement de la règle budgétaire [1]. Nous avons pu mettre en évidence dans une récente note, que ceux-ci s'élevaient à près de 6,4 milliards d'euros, hors contribution au financement du MES et de la BEI. Il faudra par exemple bien que l'État parvienne à comprimer durablement ses restes et charges à payer qui se reportent mécaniquement d'exercice en exercice.

Les économies programmées dans le PLFR1 et le PLFRSS1 relèvent de trois natures : des économies sur l'État (1,6 milliard, +0,4 milliard de non consommation de crédits relatifs aux PIA (programmes d'investissements d'avenir, soit 2 milliards au total) ; Des économies sur la Sécurité sociale (1,1 milliard de mesures nouvelles) et le reste toujours sur le champ de la Sécurité sociale, mais résultant d'un acquis d'économies tirées d'une moindre progression de certaines dépenses (économies indirectes) : 600 millions d'euros sur le champ de l'UNEDIC, 300 millions reconduites sur la CNAF.

- 1,6 milliard d'euros d'annulation de crédit (dont 600 millions ont déjà été inscrits au sein de la réserve de précaution), sur le champ de l'État. La mesure semble pourtant modeste et correspond en tout cas à des niveaux d'annulation sans précédent jusqu'à présent. Elle n'est pas complétée par des mesures complémentaires notamment en direction des opérateurs et se présente avant tout comme un sur-gel (lié en partie à un moindre coût de refinancement de la dette et à une sous-consommation du CAS pension). Par ailleurs on n'observe pas de rabot sur les dépenses de titre 2 hors contribution au CAS pension. En clair, il n'y a toujours pas d'effet budgétaire de la réduction les effectifs globaux des fonctionnaires de l'État [2] (-1% en effectifs physiques et -1,4% en ETP, y compris contrats aidés). En cause, la sanctuarisation des postes au sein du principal ministère employeur (Éducation nationale), qui reporte la charge sur la Défense, sur le ministère de l'Écologie et le ministère des Finances, mais ne permet pas d'ajustement de la masse salariale suffisant.

- Le reste des économies se trouve donc sur le champ social. Il s'agit essentiellement de mesures de type « rabot » qui n'ont rien de structurel et qui n'infléchissent en rien le tendanciel des dépenses :

- 300 millions d'euros seront obtenus par le décalage d'une année des revalorisations de prestations sociales hors minima sociaux. Comme il n'y a pas d'annonce sur une éventuelle simplification ou plafonnement des dispositifs, ces économies feront même pour les revalorisations de pensions de retraites par exemple, sans doute l'objet de rattrapages en n+1. Les 300 millions d'économies dégagés sur l'année 2014 puis sur une partie de l'année 2015 vont nourrir des dépenses inchangées tendanciellement, voire supplémentaires en 2016 qu'il faudra alors à nouveau amortir.

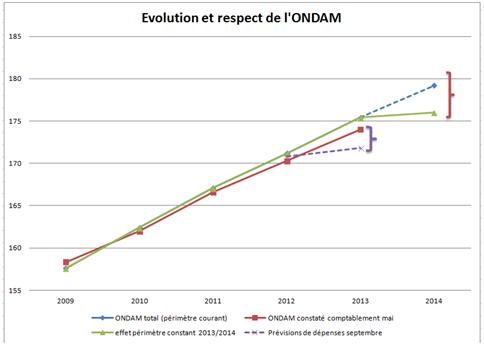

- Les 800 millions d'euros d'économies résultant d'une sanctuarisation de l'ONDAM sont également difficiles à évaluer. Si l'on regarde les différents avis du comité d'alerte de l'ONDAM [3], et qu'on les recoupe par les données fournies dans les rapports de la commission des comptes de la sécurité sociale, on vérifie effectivement une maîtrise importante des dépenses sous norme ONDAM (voir graphique).

Sources : avis du comité d'alerte mai 2010-2014, Commission de contrôle des comptes de la Sécurité sociale 2014, Fondation iFRAP 2014.

La Courbe verte permet de voir l'évolution de l'ONDAM à périmètre constant. On constate alors une vraie inflexion programmée à partir de 2013 en 2014. L'évolution en bleu met en exergue l'intégration du FIR (fonds d'intervention régional) au sein de la norme pour 2014. Les dépenses évoluent donc entre 2013 et 2014 de près de 3,2 milliards spontanément (courbe pointillée bleue). Cependant même si entre 2013 et 2014, il apparaît que les dépenses d'ONDAM anticipées devraient évoluer d'un peu plus de 2,4% puisque l'exécution 2013 s'établit à 174 milliards d'euros tandis que l'objectif de dépenses pour 2014 s'établit à 179,2 milliards d'euros, l'économie réalisée en 2013 entre objectif et exécution s'élèverait à 1,45 milliard d'euros (175,4 contre 174 milliards réalisés). Le gain dans le cadre du PLFRSS 2014 est pourtant bien inférieur à celui-ci, puisque 650 millions d'euros (500+150 au cours des débats parlementaires) avaient déjà été budgétés dans le cadre du PLF 2014. Il reste donc un reliquat de sous-exécution de 800 millions d'euros. Cet acquis apparaît cependant fragile. Dans le cadre de la présentation du PLFSS 2014, l'ONDAM 2013 au format 2014 (intégrant donc le FIR pour 3,1 milliards d'euros) présentait un solde prévisionnel de 174,9 milliards d'euros. Si cette prévision d'exécution avait été tenue jusqu'au bout (le pouvait-elle d'ailleurs ou était-elle structurellement présentée en sous-budgétisation ?), celle-ci aurait permis de mettre en évidence un gain à périmètre constant 2013 non pas de 1,4 milliard d'euros mais de 2,2 milliards. Lorsqu'on regarde le détail des dépenses on vérifie que ce sont les dépenses des établissements de santé qui ont le plus dérapé entre octobre 2013 et l'arrêt des comptes. Elles sont passées de 73,8 milliards anticipés en octobre 2013 à 76,1 milliards, soit une correction de près de 2,3 milliards d'euros. Comme le relève le comité d'alerte, la mise en place d'un coefficient prudentiel de 0,35% sur les établissements de santé tarifés (141 millions d'euros) auquel s'ajoute des mises en réserve de crédits et dotations de (274 millions d'euros) « ne suffisent pas en elles-mêmes à assurer une maîtrise par les hôpitaux de leurs dépenses ». Il s'agit donc bien du principal et potentiel point de fuite de l'ONDAM.

Conclusion :

Les volumes mis en jeu en matière de prévisions macro-économiques du PLFR et du PLFRSS 2014 sont donc assez fragiles et optimistes. Nous avons choisi à ce stade de ne pas encore discuter les modalités du Pacte de responsabilité, dont le gouvernement escompte un effet non négligeable dès 2014 sur la croissance, et par contrecoup sur le niveau des dépenses publiques. Les économies additionnelles mises en avant afin de « sécuriser » la trajectoire des finances publiques pour 2014 apparaissent en vérité bien modestes. Des incertitudes persistent à notre avis sur les moindres dépenses escomptées sur le champ de l'UNEDIC (600 millions d'euros) et le dégagement pour 800 millions d'euros d'économies sur l'ONDAM. La grande incertitude en la matière reposant sur l'évolution des dépenses des établissements de santé (les soins de ville étant bien maîtrisés et les dépenses médico-sociales étant verrouillées par une enveloppe fermée, donc à crédits limitatifs). Par ailleurs, aucun élément n'est mis en avant afin d'amortir une partie des « factures » transférées en 2014 depuis l'exercice 2013 et qui risquent d'être reportées mécaniquement sur l'exercice suivant (bien que le volume depuis 2013 semble être en augmentation). Enfin une partie des économies repose sur des rabots de prestations qui allègent momentanément la trésorerie (PIA non consommés et économies sur prestations sociales) dont la consommation sera soit décalée soit sans doute rattrapée sur les exercices futurs. Mises bout à bout ces incertitudes pourraient représenter entre 2 et 4 milliards d'euros supplémentaires, que les pouvoirs publics ne sont pas en situation de dégager à court terme. Ainsi que l'évoque le Haut Conseil, « l'ajustement supplémentaire prévu par le Gouvernement dans le collectif (0,2 point de PIB) corrige peu l'écart à la trajectoire inscrite dans la loi.[…] De plus (…)(il) constate que l'amélioration du solde structurel prévue dans le collectif (0,8 point de PIB) est inférieure à celle qui était prévue dans le projet de loi de finances initiale (0,9 point de PIB). »

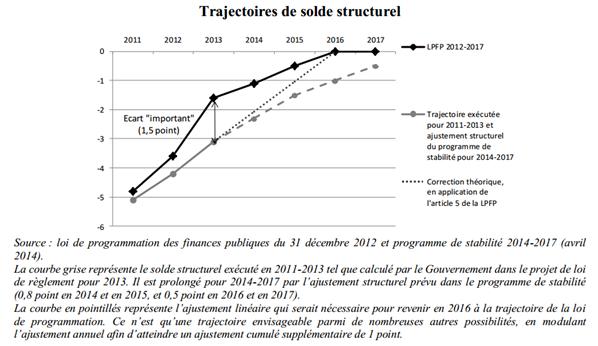

Par ailleurs, l'écart important de plus de 1,5 point de PIB entre le solde structurel relevé entre 2012 et 2013 par le Haut Conseil invite à redoubler d'effort afin de le résorber. Tout milite donc pour que des ajustements plus importants et pas nécessairement récessifs (modification des seuils sociaux, mise en place du bonus/malus avec les collectivités territoriale ainsi qu'un processus adapté de contractualisation, plafonnement et simplification des aides sociales) soient mis en place afin de réaliser l'ajustement structurel et pas seulement paramétrique demandé. Enfin une interrogation relative à la fiscalité des ménages… est-il temps d'accorder des cadeaux fiscaux alors que l'allégement de la fiscalité des entreprises (qui devrait donner à moyen terme des résultats positifs), monte en puissance ?

[1] Voir notre note précédente.

[3] Voir l'avis du comité d'alerte sur l'évolution des dépenses d'Assurance maladie.