L'ISF n'est pas le sujet

La réforme de la fiscalité du capital a été une étape essentielle du début du quinquennat. Il fallait absolument la faire baisser pour stopper la fuite de nos talents et réconcilier les investisseurs avec la France... mais il fallait aussi alléger le poids de la fiscalité pour l’ensemble des Français et leurs entreprises. Notre modèle français surtaxé doit être transformé et cela ne sera rendu possible que grâce à la baisse des dépenses publiques. L'enjeu fiscal et d’intérêt général est là, plutôt que celui d'un rétablissement de l'ISF qui ne résoudrait rien, ni en termes de compétitivité, ni en termes de recettes.

Au contraire, cela aggraverait encore l’image de la France qui continue d’être parmi les pays les plus taxés sur le capital. Et si au lieu de monter vainement les Français les uns contre les autres, on reconnaissait que nous sommes tous trop taxés et que déshabiller Pierre pour habiller Paul ne leurre plus personne ?

Des premiers résultats encourageants

N’en déplaise à certains conseillers économiques proches du pouvoir, et même si l’évaluation de la suppression de l’ISF que Benjamin Griveaux, le porte-parole du Gouvernement, estime pouvoir débuter à partir de l’automne 2019, est sans doute un peu trop précoce pour en tirer l’ensemble des enseignements nécessaires, les premiers éléments statistiques remontés du terrain sont encourageants en matière de capital investissement.

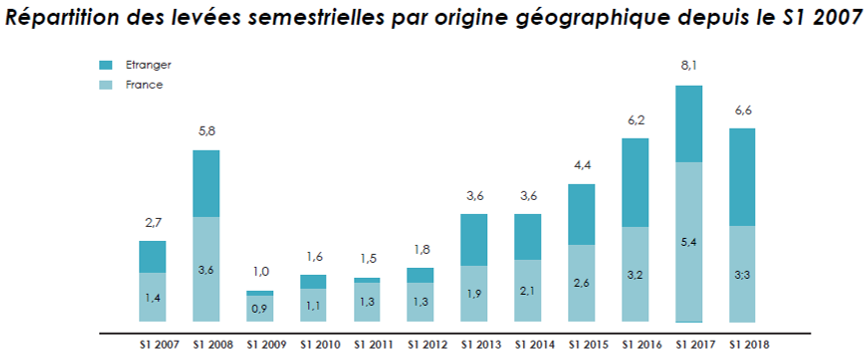

D’après les dernières statistiques semestrielles de France Invest[2], il apparaît qu’au 1er semestre 2018, les levées semestrielles sont en ligne avec celles d’il y a deux ans (6,6 milliards d’euros en 2018 contre 6,2 milliards d’euros en 2016 et 8,1 milliards en 2017. Les levées d’origine française progressent puisqu’elles atteignent 3,3 milliards au S1 2018 contre 3,2 milliards seulement au S1 2016, et 5,4 milliards en 2017. Relevons par ailleurs que l’effet de levier permettant la défiscalisation efficace de l’ISF sur les capitaux mobiliers a disparu dans l’intervalle avec sa transformation en IFI. Les investissements résistent donc plutôt bien au bouleversement de l’environnement fiscal. Les investisseurs ont donc été finalement peu attentistes.

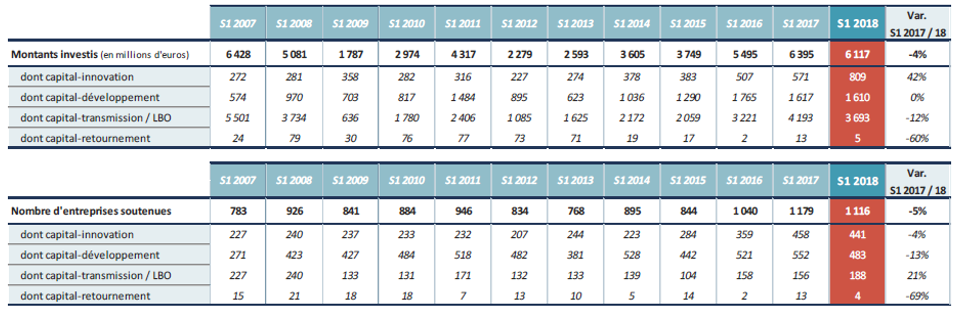

Si l’on regarde maintenant le nombre de véhicules ayant levé, le nombre est en baisse significative (-25% sur un an mais -12% par rapport à S1 2016), cela veut donc dire que les investissements sont plus sélectifs, les collectes plus groupées, avec des montants plus conséquents.

On observe par ailleurs une augmentation importante du capital innovation +42% des montants investis dans le capital-innovation (809 millions d’euros), tandis que le capital développement se maintient (1,61 milliard d’euros) par rapport à l’année 2017 qui avait été exceptionnelle. Si l’on compare les montants et le nombre d’entreprises cibles, celles-ci baissent de 4% sur le capital-innovation et de 13% sur le capital développement, ce qui montre bien, là encore, que la suppression de l’ISF a permis d’augmenter le volume des fonds investis sur ces segments. Ce qui est encore une fois à mettre au crédit de la mesure.

Enfin, si l’on suit les montants désinvestis et le nombre d’entreprises désinvesties, les chiffres sont en baisse (-19% sur le premier item (à 3,48 milliards d’euros contre 4,3 milliards en 2017 et 4,4 milliards en 2016) et -1% pour le second (814 entreprises contre 820 l’année précédente). Là encore cela montre que le taux de rotation est moins rapide d’une année sur l’autre au premier semestre.

Si l’on regarde enfin les montants de capitaux investis d’origine française par type de souscripteur, la suppression de l’effet de levier des dispositifs ISF est très perceptible au premier semestre : les personnes physiques et les family Offices ont investi en direct dans les PME, ETI, 530 millions d’euros au S1 2018 contre 1,01 milliard d’euros au S1 2017 (mais comparable au niveau de 2016 (648 millions d’euros), les fonds de fonds 528 millions d’euros contre 970 millions d’euros sur la même période (mais seulement 162 millions d’euros en S1 2016), le niveau d’investissement bancaire étant quant à lui quasi-constant (473 millions en S1 2018 contre 499 en S1 2017).

La fiscalité du capital française est toujours parmi les plus élevées du monde

Dans sa livraison de novembre 2018[3] la France atteint pour la deuxième année consécutive le taux de prélèvements obligatoires le plus fort de l’UE à 48,4% en 2017 (y compris imputed social contributions, soit les cotisations aux mutuelles) après 47,7 en 2016. Un niveau confirmé par l’OCDE[4] avec une méthode de calcul différente : 46,2% en 2017 contre 45,5% en 2016 devant le Danemark (46% en 2017 contre 46,2% en 2016).

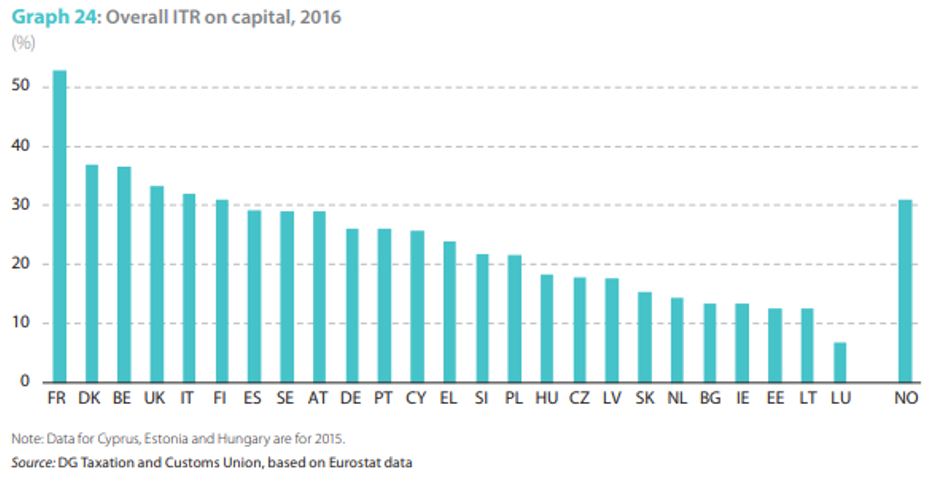

Le rapport Taxation trends in European Union[5], permet de comparer le niveau de la fiscalité française pesant sur le capital à celui de ses voisins européens. Il apparaît qu’en 2016 (dernières données disponibles), le taux de taxation implicite sur le capital est le plus élevé en France de l’ensemble des pays de l’Union (52,8%) devant le Danemark (37%). Rappelons pour mémoire que notre voisin Allemand est à 26%, l’Italie à 32%, la Suède à 29% et le Royaume-Uni à 33,2%.

Eurostat a par ailleurs publié les National tax lists pour 2017 en novembre 2018. On peut alors comparer le total des montants des impôts sur le capital parmi les pays d’Europe ayant le taux d’ITR (implicit tax rate) le plus élevé. Pour la France ces montants représentent pour 2017 près de 260,5 milliards d’euros soit 11,36% de PIB, contre 10,54 pt de PIB pour le Danemark, et 10,2% du PIB pour la Belgique, mais 7,05% pour le Royaume-Uni et 4,42% pour l’Allemagne.

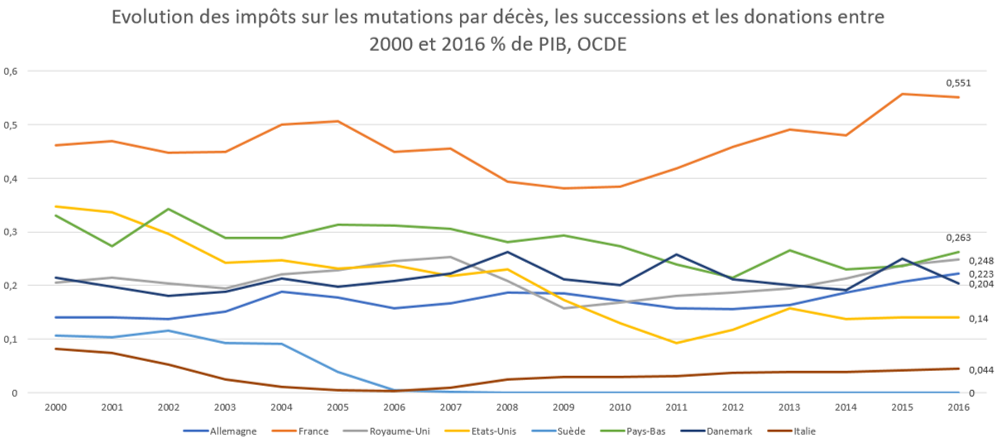

Si l’on regarde maintenant le montant du niveau de taxation des transmissions/donations, là encore la France tranche par rapport à ses voisins européens (OCDE). Nous prélevons 0,55 pt de PIB quand la Suède est à 0% depuis 2006, les Pays-Bas à 0,26 pt et l’Allemagne à 0,22 pt.

Conclusion

Les Français connaissent assez mal leur fiscalité si ce n’est qu’elle est lourde. Il ne faut pas se payer de mots, outre l’écart résultant de notre financement particulier du système public de protection sociale, les taxes pesant spécifiquement sur le capital sont les plus lourdes d’Europe.

La suppression à compter de 2018 de l’ISF poursuit un objectif clair de baisse progressive de la fiscalité de façon à redevenir attractif pour les investisseurs français comme étrangers alors que l’intensification de l’investissement en capital est une clé stratégique pour le développement de la croissance de demain. Les premiers résultats de la réforme de l’IF, en dépit de la perte de l’effet de levier de l’ISF, sont encourageants. Ils montrent une orientation plus forte dans l’investissement dans le capital innovation et développement.

Par ailleurs, à l’heure du Brexit, la compétition avec Frankfort pour la localisation des activités financières impose à la place de Paris de rester compétitive, que ce soit au niveau de la rémunération des personnels comme de la fiscalité pesant sur les investisseurs[6]. Enfin, les conséquences de l’exil fiscal lié à l’ISF se confirment. Ainsi dans le dernier rapport Global Wealth Migration Review de juin 2018[7], il apparaît qu’en 2017 (donc avant les premières mesures de la présente majorité), la France a perdu 5.000 fortunes (HNWIs High Net Wealth Individuals) pour une entrée symétrique de 1.000, soit un bilan toujours négatif de 4.000 sorties nettes. Si le montant des prélèvements obligatoires est aujourd’hui ressenti comme trop élevé, il faut désormais résolument baisser les dépenses, plutôt que de rêver au « grand soir fiscal », alors que la suppression de l’ISF commence à porter ses premiers fruits.

Proposition iFRAP pour flécher l'investissement vers les entreprises :

|

[2] http://www.franceinvest.eu/fr/Investisseurs-institutionnels/Les-etudes-cles.html

[3] https://ec.europa.eu/eurostat/documents/2995521/9409930/2-28112018-AP-FR.pdf/3f37e319-41fb-482b-aeae-5d69c3b44226

[4] http://www.oecd.org/newsroom/tax-revenues-continue-increasing-as-the-tax-mix-shifts-further-towards-corporate-and-consumption-taxes.htm

[5] https://ec.europa.eu/taxation_customs/sites/taxation/files/taxation_trends_report_2018.pdf #page=47

[6] Voir sur ce point, le rapport AMAFI du 19 novembre 2018 sur le sujet, http://www.amafi.fr/topics/fr/documentation, ainsi que le commentaire qui en est fait dans le journal Les Echos https://www.lesechos.fr/economie-france/budget-fiscalite/0600153522468-fiscalite-du-capital-la-france-revient-dans-la-moyenne-europeenne-2222831.php, où l’on voit toutefois que les taux de fiscalité sur le capital convergent à nouveau vers la moyenne européenne notamment à cause de la suppression de l’imposition au barème pour le PFU sur les revenus de capitaux mobiliers. Des efforts sont cependant à fournir pour être pleinement attractifs, notamment en poursuivant la baisse de l’IS jusqu’en 2022 et en faisant les efforts nécessaires sur les taxes de production.

[7] Commandé par Afrasia Bank, https://samnytt.se/wp-content/uploads/2018/02/GWMR-2018.pdf