Les revenus des capitaux mobiliers bientôt confisqués ?

Les récentes et nombreuses réformes fiscales, qu'elles portent sur les prélèvements sociaux ou sur l'imposition du revenu, ainsi que les propositions du candidat socialiste et les prises de positions de principe justifient que l'on fasse un point. Nous avons réalisé pour cela deux simulations concrètes d'imposition de revenu de valeurs mobilières dans les deux cas typiques de droit commun, les dividendes et les valeurs à revenu fixe, et y avons appliqué alternativement la législation fiscale actuelle ou celle proposée par le candidat socialiste. Contrairement à ce que l'on entend bien souvent, l'imposition des revenus du capital est telle qu'elle permet à peine de conserver le capital ; elle aboutit même dans certains cas à un prélèvement supérieur à 100%.

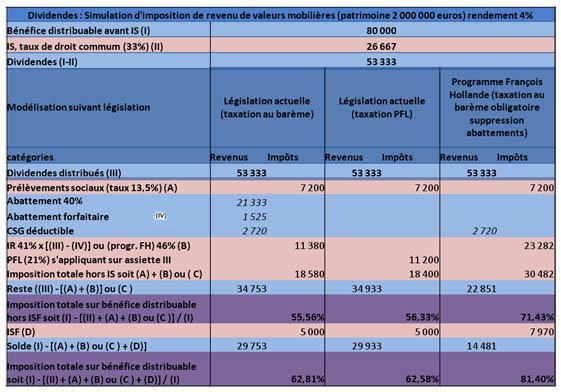

Nous avons d'abord pris pour hypothèse de base celle d'un célibataire propriétaire d'un portefeuille de valeurs mobilières, composé pour simplifier soit entièrement d'actions, soit entièrement de valeurs à revenu fixe, taxées dans les conditions du droit commun applicable en 2012 (choix actuel entre l'imposition au barème ou le prélèvement forfaitaire libératoire (PFL), pour les dividendes, sauf dans le programme Hollande et imposition au PFL uniquement pour les valeurs à revenu fixe). Ce célibataire bénéficie par ailleurs d'un salaire imposable annuel de 100.000 euros qui n'est pris en compte ici que pour déterminer la tranche d'impôt sur le revenu dans laquelle il se place, à savoir, pour un revenu de 180.000 euros, 41% actuellement et 46% dans la proposition Hollande.

Projet de François Hollande

Le programme du candidat socialiste n'est pas connu dans le détail. Toutefois, il est acquis qu'il repose

![]() sur l'abrogation du PLF. Tous les revenus du capital deviennent taxables au barème de l'IR, lequel passerait à 46% pour la tranche qui nous occupe.

sur l'abrogation du PLF. Tous les revenus du capital deviennent taxables au barème de l'IR, lequel passerait à 46% pour la tranche qui nous occupe.

![]() sur la suppression de l'abattement de 40% sur les dividendes. Pour rappel, cet abattement remplaçait l'avoir fiscal qui avait pour objet de mettre fin à la double imposition des profits distribués.

sur la suppression de l'abattement de 40% sur les dividendes. Pour rappel, cet abattement remplaçait l'avoir fiscal qui avait pour objet de mettre fin à la double imposition des profits distribués.

Remarque à propos de l'ISF : Rappelons que l'ISF a vocation à être payé avec les revenus du capital et non pas à contraindre les contribuables à vendre leur capital pour le payer. Les taux sont au barème 2012, sauf pour le programme Hollande qui a indiqué vouloir les porter au niveau précédent la baisse de 2011.

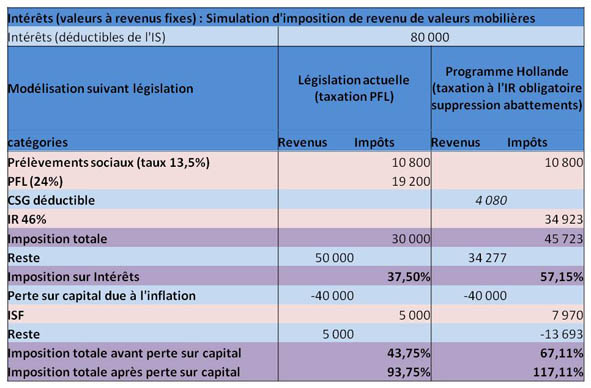

Remarque : « Perte sur capital due à l'inflation », deuxième tableau : La valeur du capital en actions est censée suivre l'inflation. Au contraire, celle des créances est nominale, et n'augmente pas avec l'inflation. En conséquence, pendant que l'impôt est perçu sur l'intégralité du dividende reçu, le capital perd chaque année de la valeur suivant le taux d'inflation. Nous avons arbitrairement supposé un taux d'intérêt de 4% et d'inflation de 2% (soit 40.000 € ici).

Commentaires

Une imposition déjà au-delà de celle du travail. Nous nous sommes déjà exprimés sur la proposition voulant taxer le patrimoine comme les revenus du travail. Nous voyons ici que, contrairement à ce que l'on entend dire, les revenus des capitaux mobiliers sont déjà surtaxés dans la situation actuelle. Les prélèvements sociaux ont en quelques années atteint des taux doubles de ceux qui portent sur les revenus du travail, et le PFL a été augmenté de telle façon qu'il n'est plus avantageux d'en choisir l'option, sauf cas de dividendes très élevés. Dans notre simulation, l'option PFL est encore perdante avec 80.000 euros de bénéfices distribués. Pour les dividendes, le minimum d'imposition est actuellement de 55%, ISF non inclus. Ceci n'intègre pas le facteur risque inhérent à tout investissement dans une entreprise. Autrement dit, lorsqu'on investit dans des actions, le rendement n'est nullement assuré, et l'actionnaire peut se trouver dans certains cas ruiné, dans d'autres contraint d'attendre plusieurs années avant de recevoir des dividendes. Il serait donc normal de tenir compte de ce risque pour ne pas assommer l'actionnaire lorsqu'il est bénéficiaire.

Les programmes des candidats

Le programme Sarkozy alourdit encore l'imposition. En effet, une nouvelle hausse de deux points de la CSG, qui passerait à 15,5%, a été mentionnée. Hier, il a aussi été question de prélever 1,5 milliard supplémentaire sur les revenus du capital. Ces annonces sont encore trop vagues pour savoir quels seraient exactement l'assiette et les taux, et si ces prélèvements se cumuleraient. Nous n'avons donc pas fait de simulation.

Le programme Hollande quant à lui aboutit à la confiscation pure et simple. Dans tous les cas, l'imposition dépasserait 80%, pour aboutir même au-delà de la confiscation avec une imposition de 117% dans le cas des valeurs à revenu fixe. Cela bat même le record de l'Angleterre d'avant Margaret Thatcher ! Comme nous l'avons vu, nous avons pris en compte l'abattement de 40% pour les dividendes, ainsi que pour les intérêts la perte sur capital. Précisons à ce sujet que ces prises en compte sont parfaitement en ligne avec les calculs de Henri Sterdyniak, directeur à l'OFCE et membre des "Économistes atterrés", un groupe d'économistes dont les positions se situent pourtant franchement à gauche. Ceci ressort de l'étude que cet économiste vient de publier sur le site de l'OFCE, étude intitulée "Une lecture critique de l'ouvrage Pour une révolution fiscale" de Landais, Piketty et Saez, et qui se révèle en être une contestation virulente.

La proposition de François Hollande de supprimer l'abattement de 40% serait ainsi injustifiée aux yeux d'un économiste que l'on ne peut pas soupçonner de complaisance envers les riches. C'est qu'en effet l'imposition qui risque d'être édictée est non seulement confiscatoire pour les contribuables, mais aussi extrêmement néfaste pour l'économie. Elle porte sur la partie productive du capital (les investissements dans les entreprises) qu'il est au contraire absolument nécessaire de protéger et favoriser. On sait que la part des actionnaires étrangers dans les entreprises françaises dont le capital est ouvert est déjà supérieure à 60%. Les conventions internationales de type OCDE limitent à 15% la retenue à la source perçue en France, retenue déductible des impôts payés dans le pays de résidence, et qui sont nettement inférieurs aux impôts français. Il n'est pas difficile de prévoir quel serait le résultat désastreux de la levée d'impôts confiscatoires sur les seuls résidents français.