Les recommandations complémentaires de la Commission européenne et du FMI

Entre la mi-octobre et le début novembre, le FMI et la Commission européenne viennent tous les deux de fournir leurs appréciations de la situation économique et financière de la France. Dans chacun des cas, les éléments mis en avant mettent en lumière la nécessité pour notre pays d’en faire plus : sur le plan de la compétitivité et de la restauration de la balance extérieure, comme sur celui du marché de l’emploi, tout en nous adjurant de poursuivre l’assainissement de nos finances publiques. Le plus intéressant dans ces deux livraisons c’est que précisément elles proviennent d’institutions qui, voilà quelques temps déjà, avaient plutôt adopté des approches divergentes sur l’ampleur, le timing et les moyens des plans d’ajustement budgétaires des pays européens. Or désormais, les diagnostics convergent.

Le point de vue sans concession du FMI : dérégulation et volontarisme budgétaire

Certains esprits chagrins y verront le fait que Maurice Obstfeld vient de remplacer depuis octobre 2015 Olivier Blanchard au poste de chef économiste du FMI (2008-2015). Celui-ci, on s’en souvient avait décidé de modifier le calcul des multiplicateurs fiscaux et budgétaires alors en vigueur dans les modèles du fonds, modifiant du même coup l’ampleur des effets récessifs induits par les plans de rigueur[1] au bénéfice d’une approche avant tout fiscale à partir de 2013[2], relançant à nouveaux frais le débat relatif à l’assainissement des finances publiques en zone euro et surtout le timing de ces ajustements entre les différents pays membres[3]. En réalité le document présenté du FMI préparé pour le G-20 ne reflète cependant pas nécessairement le sentiment du conseil exécutif du fonds.

Pourtant, la note présentée par le FMI[4] pointe à nouveau sans concession les errements de l’économie française et propose de concert avec les prévisions d’automne de la Commission européenne des pistes de réformes partagées :

- La balance extérieure de la France s’améliore lentement, sur fond de faible investissement. Cette amélioration est due principalement à la fragilisation de l’investissement privé, le taux de l’épargne privée baissant tandis que le taux d’épargne publique augmente du fait de la consolidation budgétaire. Cette situation qui pourrait s’améliorer à cause des réformes annoncées en mai 2015, mais insuffisamment notamment à cause de la hauteur des coûts unitaires de travail et des déficits budgétaires persistants. En réalité, la baisse de l’euro et celle du prix du pétrole constituent des facteurs favorables à l’amélioration de la situation extérieure de la France, mais celle-ci a besoin d’actions supplémentaires pour un rééquilibrage durable. En clair, alors que l’écart de production devrait se refermer progressivement en raison d’un policy mix favorable entre la politique macroéconomique et la politique budgétaire (baisse de l’euro, quantitative easing de la BCE, une consolidation fiscale plus lente), certaines faiblesses restent toujours présentes : un manque de compétitivité qui s’est traduit par une baisse des parts à l’export de la France, un coût du travail unitaire élevé, et un déficit budgétaire encore trop important.

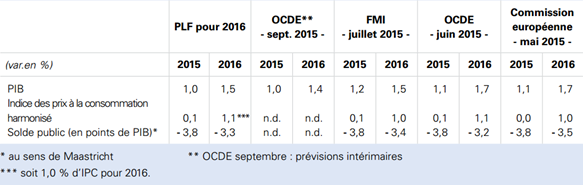

- Pour le FMI la stratégie d’ajustement budgétaire de la France est à la peine, et des dérapages budgétaires sont toujours possibles. Pour 2015 le déficit anticipé est toujours fixé à 3,9 (donc moins bien que sa dernière prévision de juillet à 3,8% du PIB). Il note que les très faibles inflation et croissance en 2014 ont conduit à une révision drastique des économies basées sur le gel de certaines dépenses (indexées), dégradant les perspectives en termes de soldes publiques et de ratio d’endettement. Il note par ailleurs que « la dynamique de la dette publique est particulièrement vulnérable à un choc de croissance, et la trajectoire d’ajustement budgétaire est sujette à des difficultés de mises en oeuvre. »

Sources : RESF 2016, Ministère des finances, p.36.

- Enfin, une période de croissance atone, d’inflation basse et de chômage élevé persistant pourrait poser des difficultés supplémentaires qui pourraient affecter la dynamique de la dette publique. C’est tout l’intérêt sur une base de scénario accommodant de modéliser « des chocs » externes pour voir la robustesse du scénario d’ajustement proposé. Or le FMI affirme que certains de ces chocs pourraient déstabiliser la stratégie française de redressement de ses comptes publics et de désendettement, basés sur des conditions internationales favorables et une demande domestique robuste :

- Un environnement international moins favorable ;

- Des progrès insuffisants dans la suppression des freins à la croissance ;

- La réémergence d’une volatilité financière déstabilisant le refinancement dont sont très dépendantes les banques françaises.

Pour finir, la croissance potentielle de moyen terme est plus fragile qu’avant la crise. Celle-ci a d’ailleurs laissé ses marques au travers notamment de rigidités structurelles qui continuent de peser sur les perspectives de moyen terme et sur la compétitivité française.

Très concrètement le FMI ne voit pas de marges de manœuvre budgétaires pour la France afin de faire face à ces risques. Ainsi les 2 ans accordés par le Conseil Européen ne semblent pas avoir été mis à profit pour constituer des marges de manœuvre supplémentaires, dans la mesure où la trajectoire budgétaire a été rallongée et adaptée à due concurrence. Le FMI propose :

- Que les dépenses publiques primaires (hors intérêts de la dette et mesures exceptionnelles) soient gelées à zéro en valeur, permettant de dégager un ajustement structurel de 0,5 point de PIB/an jusqu’à ce que le solde structurel soit à l’équilibre. Cet objectif devrait permettre de renforcer la soutenabilité de la dette (créer une capacité de désendettement) et d’amortir l’impact de la consolidation budgétaire sur la demande. Cela devrait permettre de dégager des marges suffisantes pour sécuriser le retour sous les 3% de déficit en 2017 et placer la dette sur une trajectoire baissière durable. Cela devrait également permettre de créer une marge budgétaire suffisante pour baisser les taux marginaux des impôts sur le capital et le travail à partir de 2020. Entre temps « il est important de clarifier les mesures détaillant le bloc d’économies à réaliser entre 2015 et 2017 et d’identifier les mesures additionnelles et d’annoncer que les économies exceptionnelles dégagées seront sanctuarisées. »

- Par ailleurs réformer les dépenses publiques, suppose d’effectuer une réduction durable des dépenses sur de nouveaux champs :

- Les dépenses des collectivités territoriales doivent être mieux maîtrisées par de nouvelles coupes dans les dépenses de transfert, et un encadrement plus étroit de leur faculté d’emprunts ou des taux de taxation ;

- L’emploi public devrait décroître après audit de l’ensemble des effectifs par niveaux d’administration ;

- Sur le plan de la Sécurité sociale, il existe des marges, en améliorant le ciblage des transferts sociaux et pour la réforme des retraites en reculant l’âge légal de départ et en s’attaquant aux régimes spéciaux.

Enfin, des réformes additionnelles sont nécessaires afin d’accompagner les coupes budgétaires, notamment en développant la création d’emplois ; en particulier :

- Sur le marché du travail : retirer les barrières à l’emploi, réduire le poids de la fiscalité sur le travail, travailler sur la flexibilité avec les partenaires sociaux afin d’ajuster les heures de travail et les salaires, limiter l’augmentation du SMIC à l’inflation aussi longtemps que le chômage restera élevé, et améliorer la formation professionnelle des jeunes et des demandeurs d’emploi ;

- Supprimer les entraves à la croissance : il faut aller plus loin que la récente loi Macron pour lever les rigidités : en particulier l’exécutif devrait renforcer les pouvoirs de l’autorité de la concurrence et réduire les entraves qui touchent les TPE notamment, s’agissant des seuils sociaux. Il faudrait par ailleurs libéraliser davantage les professions réglementées épargnées jusqu’ici par la loi Macron.

La Commission européenne dans son autumn forecast, pointe les risques de l’inertie :

L’approche de la Commission européenne dans ses prévisions d’automne est extrêmement convergente :

- Elle identifie un contexte extérieur favorable avec une dépréciation de l’euro et des prix de l’énergie favorables ;

- Elle relève également une timide amélioration d’un moteur traditionnel de la croissance française interne, sa consommation intérieure privée.

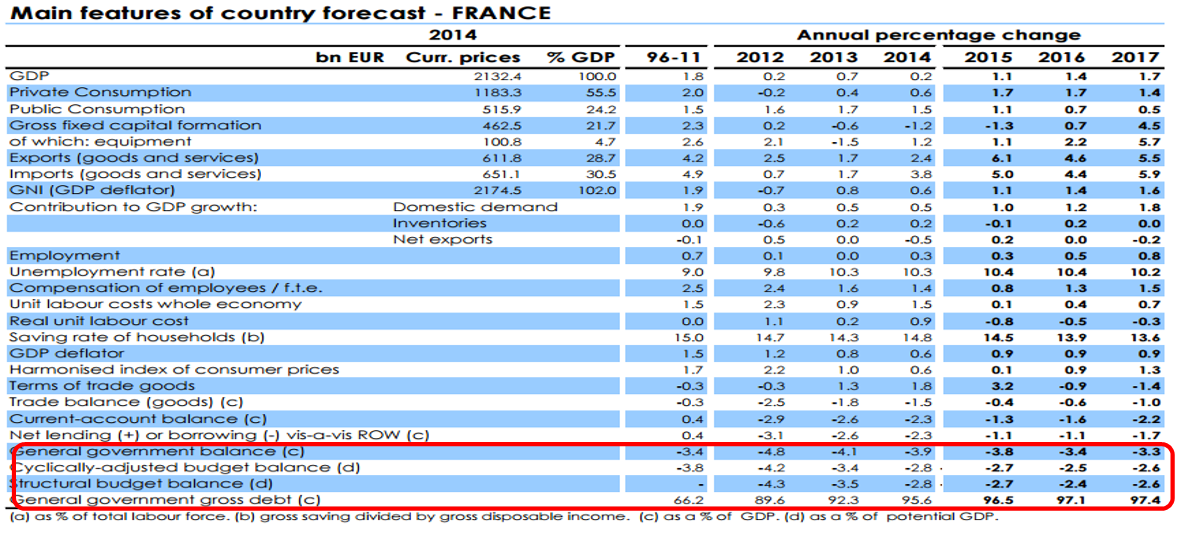

La Commission fait le pari que le scénario gouvernemental devrait se réaliser en 2016, mais que celui-ci pourrait au contraire manquer sa cible en 2017, lorsque les éléments externes favorables se résorberont. L’investissement devrait reprendre à partir de la mi-2016 lorsque les marges des entreprises seront restaurées. De son côté la demande devrait soutenir la croissance en 2016, boostée par les prix bas de l’énergie et la faible inflation (1%), ce qui devrait soutenir son pouvoir d’achat[5]. Cependant la consommation privée devrait à son tour fléchir à partir de 2017 lorsque l’effet d’entraînement des conditions extérieures aura disparu. La croissance serait néanmoins soutenue par une reprise de la demande extérieure (partenaires européens) qui reprendrait le flambeau de la politique accommodante de la BCE (la Commission pense que l’effet dépréciatif attendu du QE de la BCE aura disparu courant 2016). Le marché du travail ne devrait être que faiblement impacté par le CICE et le Pacte de responsabilité et de solidarité (PRS). En effet, les employeurs sont pour le moment attentifs à restaurer les marges de productivité perdues avant de se lancer dans une politique de création d’emplois. Le chômage ne devrait donc pas baisser avant 2017.

Les effets sur les finances publiques sont manifestes mais faibles. Le déficit qui a atteint 3,9 points de PIB en 2014 devrait s’apprécier pour atteindre 3,8% en 2015. La stabilité fiscale mise en avant devrait faire reculer en points de PIB les revenus publics courants. Compte tenu des taux d’intérêts et des coupes budgétaires programmées pour 2015, la croissance de la dépense publique devrait ralentir et passer de +1,7% en 2014 à +1,6% en 2015. Le rebond de l’inflation et de la croissance à compter de 2016 devrait permettre de ralentir encore la dépense qui ne devrait augmenter que de 1,2% tandis que le déficit public devrait atteindre 3,4%. Cependant la Commission estime que la norme de dépense de l'État est de plus en plus difficile à respecter, tandis que la réduction de l’investissement local pourrait se retourner. En clair, la Commission ne croît pas à une baisse durable de la dépense locale dont elle ne voit pas les leviers pérennes et attend pour juger de voir les propositions du gouvernement s'agissant des économies pour 2017 afin de prendre en compte comme crédibles les efforts en matière de baisse de la dépense publique. Le solde structurel devrait s’apprécier de +0,1% en 2015 et de +0,3% en 2016, les mesures fiscales discrétionnaires étant elles-mêmes dépassées par la baisse des prélèvements obligatoires. Dans ces conditions le déficit effectif devrait atteindre 3,3% en 2017, la dette, elle, continuerait de croître jusqu’en 2017 pour atteindre 97,4% du PIB.

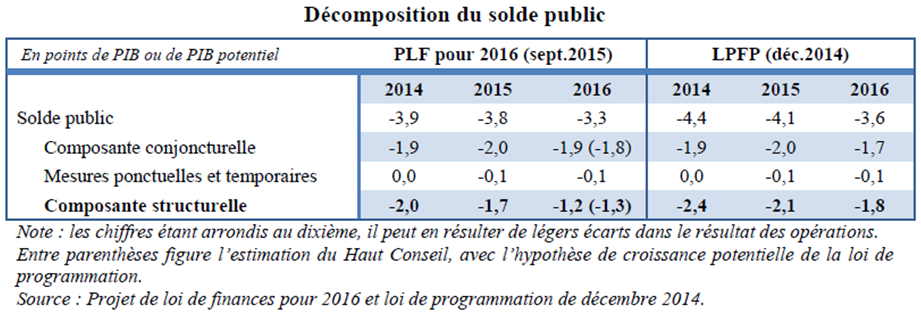

Sources : Haut Conseil des finances publiques septembre 2015

Conclusion :

Le FMI dresse un programme pour la France lui permettant de restaurer de nouvelles marges de manœuvre budgétaires capables de conjurer la spirale de l’endettement et le manque d’ajustement budgétaire au cas où le policy mix de la France viendrait à se dégrader. La Commission, elle, modélise cette dégradation programmée et montre que le déficit in fine en 2017 pourrait atteindre tout de même 3,3% du PIB quand celui de 2016 n’atteindrait pas les 3,3% prévus, mais 3,4% à politique inchangée. Le gouvernement dans le collectif à venir pour 2015 ou dans le cadre d’une loi de finances rectificative pour 2016 à venir, pourrait choisir d’infléchir la tendance afin de restaurer des marges de manœuvre permettant de véritablement sécuriser sa trajectoire des finances publiques. Les deux organismes parviennent finalement à des conclusions fort proches, reste à la France à les étudier… Par ailleurs, FMI et Commission européenne se penchent à leur manière sur le problème des freins à la croissance. La Commission pour reconnaître que ceux-ci continuent de paralyser l’activité économique et freinent la baisse du chômage (reportée à 2017), le FMI pour proposer quant à lui une liste de réformes qui pourraient se trouver reprises dans une loi Macron 2. Encore une fois, de vraies réformes structurelles sur le marché du travail, sur les professions réglementées, sur le champ de la concurrence, devraient permettre de créer les conditions nécessaires à un ajustement budgétaire complémentaire plus massif et moins récessif[6] (en visant l’idéal d’une équivalence ricardienne).

[2] Voir en particulier The errors of austerity, the Blanchard prescriptions.

[4] FMI, Group of Twenty, Imbalances and Growth, update of staff sustainability assessments for G-20 Mutual Assessment process, October 2015.

[5] Cette mesure peut cependant être discutée pour 2015, voir la récente publication de l’INSEE (la consolidation budgétaire par l’intermédiaire de la fiscalité a fait chuter de 0,5 point en moyenne le pouvoir d’achat des Français), voir Le portrait social de la France 2015 http://www.insee.fr/fr/publications-et-services/sommaire.asp?ref_id=FPORSOC15

[6] On pourra citer dans la même veine la dernière analyse du cabinet Roland Berger sur la focalisation des investissements publics sur les métropoles afin de dynamiser la croissance, etc. Voir LesEchos,