Les limites statistiques de la performance du contrôle fiscal en France

Objet de beaucoup de fantasmes, la performance du contrôle fiscal en France représente une donnée essentielle pour les pouvoirs publics dans la mesure où elle permet de juger de la capacité de nos services à « faire rentrer l'impôt ». Elle est importante dans la mesure où elle s'intègre dans une politique plus large qui vise au renforcement du civisme fiscal et de la dissuasion de la fraude, en même temps qu'elle constitue également un objectif de rendement complémentaire pour nos finances publiques. Elle vient d'ailleurs de refaire surface dans le cadre du projet de loi relatif à la lutte contre la fraude fiscale et la grande délinquance économique et financière, actuellement en discussion au Parlement. Le problème majeur réside actuellement dans le manque de données relatives à la performance (en valeur absolue) du contrôle fiscal. On ne dispose toujours pas du montant des droits bruts notifiés alors même que le différentiel de taux de recouvrement entre droits bruts et droits nets est de près de 20 points. La Fondation iFRAP se prononce pour une amélioration en conséquence des indicateurs de performance.

À l'heure actuelle, cette performance est mesurée par un indicateur (n°4.2) placé au sein des PAP (projets annuels de performance) et des RAP (rapports annuels de performance) de la mission Gestion des finances publiques [1]. Elle est évaluée en particulier comme le montant réellement encaissé sur les sommes notifiées lors du contrôle, indiqué conventionnellement à l'année n-2, soit deux ans après l'exercice du contrôle. Notons que pour l'essentiel, il s'agit de mesurer la performance du contrôle sur place, le contrôle sur pièces ou de bureau effectué par les services depuis les locaux du ministère des Finances, assurant des retours proches de 100% dès la première année.

Les sommes notifiées sont disponibles notamment au travers des rapports d'activité de la DGFiP, et antérieurement à 2008 essentiellement dans les rapports annuels de l'ex-DGI (direction générale des impôts).

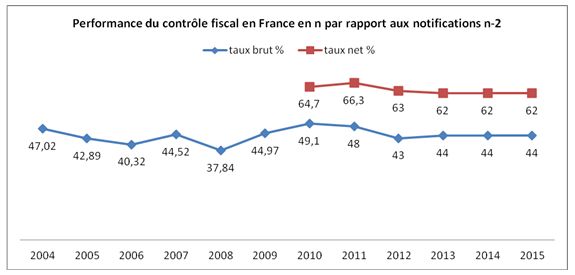

Source : DGFiP, PAP, RAP, Assemblée Nationale. iFRAP 2013

Source : DGFiP, PAP, RAP, Assemblée Nationale. iFRAP 2013

On constate tout d'abord que la performance du contrôle en n par rapport à n-2 est plus faible en « droits bruts » qu'en « droits nets ». Cela s'explique par le fait que les droits bruts notifiés sont constitués par l'ensemble des droits calculés par les vérificateurs, y compris ceux sur lesquels les services fiscaux n'ont plus la main c'est-à-dire les montants des notifications effectuées lors des procédures collectives et ceux contestés avec sursis de paiement. Les droits nets au contraire sont extournés de ces montants sur lesquels l'administration juge ne pas avoir à mesurer sa « performance » dans la mesure où elle n'a pas la possibilité d'en renforcer la collecte.

Le différentiel entre les deux taux de l'indicateur de performance 4.2 n'est pas mince, en effet, la moyenne du taux de recouvrement des droits nets est évaluée à 63,33% jusqu'en 2015 (le recensement du taux net n'existe que depuis 2010), alors que la moyenne en droit brut sur la même période est de 45,33% et même de seulement 44,14% depuis 2004. Ce qui veut dire que par rapport à l'ensemble des notifications en n-2 en droits bruts, la proportion de sommes non recouvrées est en réalité de près de 56%. [*Cela montre également, que le différentiel de performance entre taux bruts et taux nets est en moyenne de 18 à 20 points, ce qui est considérable.*]

On aimerait disposer des données relatives aux montants en droits bruts notifiés du contrôle fiscal par année, ce qui permettrait d'avoir une idée plus juste de l'importance des sommes notifiées mais virtuellement irrecouvrables ou contestées que l'administration juge toutefois bon de réclamer aux entreprises ou aux personnes physiques contrôlées. Malheureusement cet élément essentiel n'est pas suivi au sein des documents budgétaires. En droits nets, les montants notifiés apparaissent comme suit :

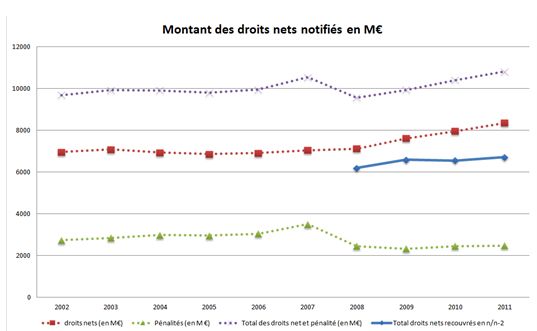

Source : DGFiP, rapports annuels d'activité, VM tome 1 PLF 2013

Source : DGFiP, rapports annuels d'activité, VM tome 1 PLF 2013

On peut constater (en bleu) que les sommes encaissées en n+2 (soit respectivement en 2010, 2011, 2012 et 2013) sur les exercices 2008 à 2011, ne reflètent en rien la tendance constatée en matière d'évolution des sommes notifiées (en violet). Si l'on prend comme référence l'année 2008 pour les notifications constatées en droits nets, celles-ci augmentent mécaniquement de 17,3% entre 2008 et 2011, tandis que les pénalités ne croissent que de 0,86% sur la même période. Par ailleurs, les sommes encaissées pour ces mêmes années (mais deux ans plus tard), n'augmentent que de 8,37% pour ces mêmes quatre années.

Conclusion : Développer les indicateurs de performance du contrôle fiscal

À l'heure où les enjeux du contrôle fiscal sont importants et où les recettes publiques fléchissent (-0,7% à périmètre courant hors fonds de concours, avec seulement +0,5% pour les recettes fiscales au 30 avril 2013), les parlementaires devraient exiger que les montants totaux véritablement notifiés (donc bruts) par l'administration soient connus, afin de prendre en compte, non pas seulement la « performance » des agents au sens étroit, mais également l'importance des sommes virtuellement « gelées » ou déclarées irrécouvrables.

![]() A cette fin la Fondation iFRAP pense que l'indicateur de performance 4.2 du bleu budgétaire gestion des finances publiques devrait être divisé en deux sous-indicateurs, un 4.2.1 reprenant les taux bruts et taux nets actuels et un indicateur 4.2.2 mettant en exergue les notifications réalisées par les services par impôt en montants bruts.

A cette fin la Fondation iFRAP pense que l'indicateur de performance 4.2 du bleu budgétaire gestion des finances publiques devrait être divisé en deux sous-indicateurs, un 4.2.1 reprenant les taux bruts et taux nets actuels et un indicateur 4.2.2 mettant en exergue les notifications réalisées par les services par impôt en montants bruts.

![]() Au-delà il faudra développer la possibilité de recouper les indicateurs entre eux, en enrichissant par exemple les indicateurs de la mission remboursement et dégrèvements d'impôts (cf.encadré).

Au-delà il faudra développer la possibilité de recouper les indicateurs entre eux, en enrichissant par exemple les indicateurs de la mission remboursement et dégrèvements d'impôts (cf.encadré).

[(

Un enrichissement des indicateurs de performance qui devraient être pensés suivant une logique de recoupement

Cette approche devrait être conjuguée avec une amélioration de l'annexe (bleu budgétaire) relative aux remboursements et dégrèvements d'impôts qui devrait elle-même être mise en relation avec le rapport annuel au Gouvernement et au Parlement du Comité du contentieux fiscal, douanier et des changes [2]. Il apparaît en effet que dans le programme Remboursements et dégrèvements d'impôts d'État, la sous-action (13) Remboursements et dégrèvements liés à la gestion des produits de l'État, ne permet pas une séparation fine entre les remboursements, les dégrèvements et les admissions en non valeur. Par ailleurs, on ne parvient pas non plus à distinguer clairement ce qui relève des erreurs d'assiettes (erreurs constatées sur les impositions initiales à l'initiative des contribuables et des services) ou les dégrèvements opérés à l'occasion des réclamations contentieuses et gracieuses, qui elles aussi devraient être distinguées (seules les gracieuses sont évoquées au sein des statistiques du Comité du contentieux fiscal, douanier et des changes pour ce qui concerne la DGFiP, contrairement à la DGDDI (douanes)). Enfin, l'impact de l'application des conventions internationales en matière de remboursement d'impôts ne sont pas précisément isolées.)]

Alors même que l'écart entre les performances brutes et nettes du contrôle fiscal est aujourd'hui de près de 18 points quant aux sommes recouvrées, il est encore virtuellement impossible d'en connaître l'impact annuel en termes budgétaires sur les finances de l'État. Il importe donc d'enrichir considérablement ces données au sein des documents budgétaires à destination des parlementaires.

[1] Voir notamment pour une actualisation des statistiques de performance du contrôle fiscal, le rapport pour avis de Mme Sandrine Mazetier, rapporteur de la commission des Finances de l'Assemblée nationale, p.12.

[2] A noter que celui-ci permet une bonne vision des sursis de paiement décidés par les services, ainsi que les montants de demandes gracieuses formulées par les contribuables auprès de l'administration.