La richesse cachée des nations

Dans un ouvrage récent La richesse cachée des nations [1], Grabriel Zucman, jeune économiste doctorant à l'École d'économie de Paris, maître de conférence à la LSE (London School of Economics) et chargé de cours à Berkeley traque la fraude fiscale à travers les comptes des grandes institutions financières (BRI (Banque des règlements internationaux), mais aussi la Banque nationale de Suisse (BNS), les différentes bases de données disponibles dans les instituts statistiques nationaux etc…). A la clé, la volonté de repérer des anomalies dans les investissements internationaux des pays et les incohérences qui en découlent quant à leurs balances des paiements. Si l'on suit l'auteur, les paradis fiscaux détiendraient un patrimoine financier de 5.800 milliards d'euros dont 4.700 milliards de façon non déclarée représentant des pertes annuelles de recettes fiscales estimées à 130 milliards d'euros se répartissant en 80 milliards en matière d'IR (intérêts et dividendes), 45 milliards de manque à gagner sur les droits de succession et 5 milliards d'euros de fraude à l'impôt sur la fortune (pour les pays qui disposent d'un ISF). Sur cette masse, le manque à gagner européen (UE) s'élèverait à 50 milliards d'euros, dont 17 milliards pour la France (soit moins de 1 point de PIB).

Cette estimation qui ne repose pas à nouveaux frais la question du montant total de la fraude fiscale (puisque seuls les avoirs placés seraient concernés et non les dépôts, les valeurs et les œuvres d'art), pour laquelle les chiffres les plus fantaisistes existent (un récent auteur l'évoquait à hauteur de 21.000 milliards de dollars), a au moins le mérite de tenter d'appliquer une méthodologie scientifique sur des éléments statistiques qui pour le moment faisaient défaut. Cependant, les difficultés sont multiples :

- Les arguments de l'auteur qui restent emprunts de précaution méthodologique lorsque les chiffres sont avancés au travers d'études universitaires, cessent de l'être lorsque cette même littérature fait l'objet d'une diffusion grand public.

- Des approximations sont également supposées en cascade s'agissant de la part que les citoyens des pays occidentaux (l'étude ne s'intéresse pas aux entreprises) prendraient dans les opérations de fraude fiscale, par rapport au reste du monde.

- Enfin, il semble bien difficile d'adopter une position normative en la matière, dans la mesure où il n'est pas clairement fait le distinguo entre ce qui relève de la fraude fiscale et des opérations de blanchiment liées au crime organisé.

Ce dernier élément est pour nous décisif : la récente loi relative à la lutte contre la fraude fiscale, rabat progressivement les moyens de la lutte contre la grande criminalité sur ceux jusqu'à présent alloués en matière fiscale. Le fraudeur fiscal (on n'oserait même pas dire l'évadé fiscal) devient ainsi peu à peu pris dans une chaîne frauduleuse de plus en plus assimilée à celle au crime organisé… Nécessité semble faire droit, est-ce si légitime ?

1) Les occidentaux sont-ils les principaux fraudeurs fiscaux :

Le travail de Grabriel Zucman est tout à la fois pionnier et novateur. Pionnier, parce que peu de littérature académique avait tenté jusqu'ici de cerner le volume de l'évasion fiscale. Tout au plus bénéficiait-on jusqu'à présent du suivi réalisé par le rapport annuel du BCG (Boston Consulting Group), intitulé Global Wealth, évaluant la richesse des paradis fiscaux entre 2009 et 2013 entre 6.700 milliards de dollars, et 8.500 milliards. En proposant uniquement pour la richesse financière des particuliers (et non des hedge funds ou des entreprises européennes à succursales dans les paradis fiscaux) le montant de 5.800 milliards pour 2013, l'auteur semble respecter l'ordre de grandeur généralement admis.

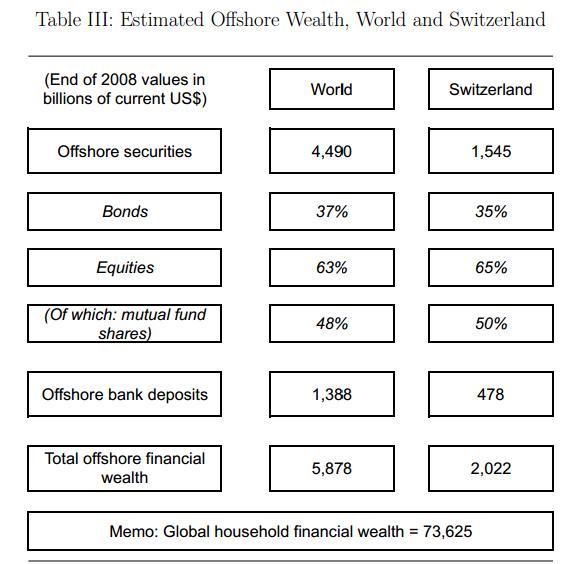

Cependant, ce chiffre est obtenu au moyen de plusieurs précautions méthodologiques importantes [2] : tout d'abord, les personnes physiques ne sont saisies qu'indirectement à travers les statistiques des investissements internationaux des pays (IIPs). L'auteur fait masse des individus, des trusts, des holdings de gestion de fortune afin de reconstituer les « patrimoines » des ménages placés offshore. Pour cela, il part des statistiques documentées par la BNS (Banque nationale de Suisse) et remarquant une certaine homothétie entre la répartition des incohérences attribuables aux particuliers dans les comptes de la Banque centrale et ceux perçus au niveau mondial, en déduit pour le monde que le montant des dépôts bancaires offshore suit une nouvelle fois le cas Suisse [3] (voir table III de l'étude évoquée note n°1).

Ensuite, pour la cohérence de l'étude d'autres hypothèses sont posées qui tendent à valider par avance la conclusion dégagée in fine.

- Tout d'abord, s'agissant des dépôts, il est fait l'hypothèse que la part des dépôts fiduciaires effectués par les pays membres de l'UE avant l'entrée en vigueur de la directive épargne en 2005, correspondrait à la même proportion s'agissant des dépôts non déclarés.

- Ensuite, il fait l'hypothèse que les pays du Golf n'ont pas besoin d'utiliser de sociétés écran à cause de l'importance de leurs fonds souverains. Cette fois-ci il s'agit d'une appréciation qu'il est difficile de vérifier et que l'on a du mal à supposer crédible, le besoin d'intermédiaire, la pratique de rétro-commissions y compris par l'intermédiaire de structures domiciliées dans des pays tiers, nous semble au contraire relever de l'évidence.

- Par ailleurs, s'agissant des statistiques transmises au FMI, l'auteur relève que la Chine et Taïwan ne ventilent pas leurs réserves entre dépôts et titres obligataires. Il fait donc l'hypothèse que la ventilation de ces deux pays suit la distribution moyenne selon une clé de répartition 25%/75%, bien que des éléments contraires supposent plutôt une répartition 85%/15%. Cela représente une incertitude au niveau mondial de 5,1% environ, que l'auteur juge négligeable. Cependant, est-ce si sûr que « aucun de ces pays n'investisse massivement au Luxembourg ou dans les fonds irlandais. » Sachant que ces pays n'effectuent pas de vérification titre par titre (on a security-by-security basis).

Plus largement, si les anomalies constatées par la Chine et Taïwan sont réputées négligeables quant à leur incidence sur les fonds offshore, il serait également tentant de s'interroger quant aux autres BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud). Un rapide coup d'œil quant aux dernières estimations dégagées relatives à la fraude fiscale nous persuadent plutôt du contraire : la fraude fiscale en Russie a été dernièrement estimée à 43,3 milliards d'euros [4] en 2013, 132,8 milliards d'euros pour le Brésil [5], 370 milliards d'euros pour l'Inde [6], enfin la Chine, 120 milliards d'euros [7]. L'ordre de grandeur dépasse donc les 666 milliards d'euros. Certes, une fois encore, ce montant qui n'est pas tout entier évaluable loin s'en faut sans doute sous forme de dépôts et d'avoirs financiers, pourrait représenter tout de même près de 14% de l'ensemble des avoirs non déclarés dans les paradis fiscaux. Il ne s'agit donc pas d'une paille.

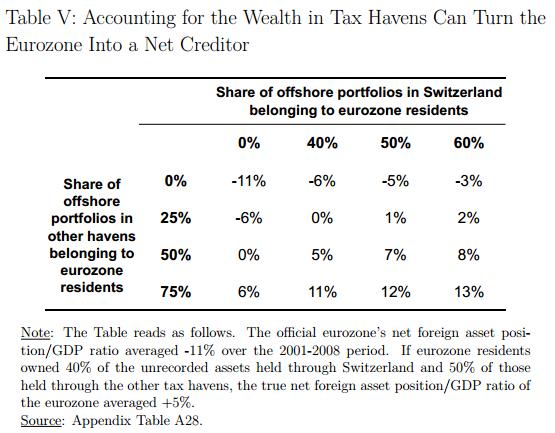

La question que pose l'auteur est d'importance : si les anomalies constatées correspondent effectivement à de l'argent situé dans des paradis fiscaux et que ceux-ci appartiennent majoritairement à des ressortissants occidentaux, alors il se pourrait bien que la tendance de fond suivant laquelle les déficits se localisent actuellement dans les pays développés contre des excédents présents dans les pays émergeants soit lourdement remise en cause. Laissant ainsi à croire qu'une fiscalisation adéquate de ces avoirs en déshérence pour les États permettrait d'inverser leurs perspectives financières actuelles. Pour cela, l'auteur se livre à un petit test permettant de savoir à partir de quelle proportion d'avoirs détenus en Suisse et dans les paradis fiscaux, les pays de la zone Euro seraient « créditeurs ». Ils le sont à partir de la détention de 40% des avoirs non déclarés en Suisse et d'au moins 50% des avoirs dans les autres paradis fiscaux, ou à partir d'une proportion 50%/25% autrement.

2) Le véritable enjeu n'est pas descriptif mais normatif :

Il est ensuite facile de reconstituer la suite du raisonnement, si les déficits sont en réalité des excédents comptables, alors une amélioration des standards internationaux de suivi des paradis fiscaux permettrait de faire apparaître une « soutenabilité » des dettes nationales différentes pourvu que ces actifs soient correctement fiscalisés.

L'étude scientifique de l'auteur « The Missing Wealth of Nation », ne va pas aussi loin, ses deux conclusions (two proposals to Improve Official Statistics) sont beaucoup plus modérées, il s'agit :

- Pour la première d'améliorer le suivi statistique par l'obligation faite aux banquiers de recouper les données transfrontalières dont ils disposent quant à leurs clients (ce qui suppose également pour leur part de rechercher spontanément les bénéficiaires véritables de toute structure interposée).

- Pour la seconde de mettre en place un échange de données sur les portefeuilles de titres détenus par les particuliers personnes physiques.

- Ce n'est que dans un troisième temps que l'auteur suggère que l'amélioration des données financières transfrontalières s'agissant des personnes physiques bénéficierait grandement de la mise en place d'un système automatique d'échange d'information entre les institutions financières offshore et les administrations fiscales considérées.

Dans l'ouvrage grand public récemment paru en France sous la plume

de l'auteur, la modération n'est plus de mise. Les hypothèses les plus discutées sont renvoyées directement en annexes et relèvent des travaux universitaires précités [8]. S'adressant au grand public et exclusivement au public français, la modération n'est plus de mise, les propositions scientifiques d'amélioration des données statistiques deviennent bien trop timorées et des mesures normatives « choc », s'imposent, avec cette constatation phare : « Sans évasion fiscale, la dette publique française ne serait pas de 95% du produit intérieur brut (PIB) mais de 70% ». En effet, l'auteur met en avant un manque à gagner fiscal sur les revenus placés des résidents français dans les paradis fiscaux de 17 milliards d'euros/an. Chiffré à 15 milliards pour 2008 le décompte s'effectuerait comme suit : 10 milliards en termes de moins-values fiscales brutes et 5 milliards de baisse de taux résultant d'un recours moins important à l'endettement. Chiffré pour l'ouvrage à 17 milliards d'euros en 2013, il s'agirait désormais de 10 milliards de fiscalité additionnelle (soit 0,5 point de PIB) et à terme de 7 milliards supplémentaires si l'on ajoutait une suppression des niches [9] sur les plus fortunés.

de l'auteur, la modération n'est plus de mise. Les hypothèses les plus discutées sont renvoyées directement en annexes et relèvent des travaux universitaires précités [8]. S'adressant au grand public et exclusivement au public français, la modération n'est plus de mise, les propositions scientifiques d'amélioration des données statistiques deviennent bien trop timorées et des mesures normatives « choc », s'imposent, avec cette constatation phare : « Sans évasion fiscale, la dette publique française ne serait pas de 95% du produit intérieur brut (PIB) mais de 70% ». En effet, l'auteur met en avant un manque à gagner fiscal sur les revenus placés des résidents français dans les paradis fiscaux de 17 milliards d'euros/an. Chiffré à 15 milliards pour 2008 le décompte s'effectuerait comme suit : 10 milliards en termes de moins-values fiscales brutes et 5 milliards de baisse de taux résultant d'un recours moins important à l'endettement. Chiffré pour l'ouvrage à 17 milliards d'euros en 2013, il s'agirait désormais de 10 milliards de fiscalité additionnelle (soit 0,5 point de PIB) et à terme de 7 milliards supplémentaires si l'on ajoutait une suppression des niches [9] sur les plus fortunés.

Conclusion :

La lutte contre la fraude fiscale devient un argument de salut public justifiant des mesures démagogiques :

- Déclencher une guerre douanière : l'auteur croit à la vertu de petites coalitions ad hoc afin de faire pression sur les paradis récalcitrants. Pour cela il propose d'élever les droits de douane à une hauteur suffisante pour dépasser le gain que ces juridictions tirent de la fructification des avoirs étrangers sous gestion. Sur le plan géopolitique si la Suisse est immédiatement visée, on s'interroge s'agissant de places comme Hong-Kong, alors même que la Chine est en train de mettre en place une expérimentation de zone France spéciale (la Shanghai Free trade zone), ou des petits paradis qui pourraient naître sur la frontière de la fédération de Russie. Par ailleurs, l'auteur ne semble pas réceptif à l'argument du coût à court et moyen termes pour les économies développées du recours à de telles guerres douanières (travailleurs frontaliers, différents commerciaux etc.), même si d'après lui la réglementation de l'OMC autoriserait à pratiquer ce type de recours.

- Ultimatum au Luxembourg : l'auteur évoque une pression spécifique s'agissant du Luxembourg afin d'éviter (sic) la survivance d'un paradis fiscal au sein même de l'UE. Le fait que le MES soit une structure de droit Luxembourgeois n'a pas l'air d'inquiéter l'auteur. La plasticité du droit luxembourgeois rend actuellement bien des services aux mécanismes financiers de soutien aux pays les plus faibles de l'UE. Visiblement s'attaquer à un pays fondateur par ailleurs siège de la CJUE ne semble pas l'effrayer outre-mesure.

- Mise en place d'un cadastre mondial des titres financiers : le rapatriement des bases de données de compensation d'organismes comme Clearstream ou Euroclear, institutions privées dans le giron du FMI (ouvrage français) ou de la BRI (étude The End of Bank Secrecy) au gré des propositions de l'auteur est une opération qui semble elle aussi peu crédible. C'est parce que ces institutions sont privées qu'elles permettent de protéger les titulaires de titres des ingérences d'états pas toujours bénévolents. Que l'on songe à des ressortissants de pays pas ou peu démocratiques ; il serait sans doute choquant que ces ressortissants, voire réfugiés, puissent se trouver traqués par l'intermédiaire de bases de données publiques, universelles et internationales élaborées au nom de la stabilisation financière et collaborant avec l'ensemble des fiscs mondiaux. Par ailleurs, il n'est pas sûr non plus que la zone euro ou les États-Unis soient favorables à un suivi précis de l'ensemble de leurs possesseurs de titres domestiques.

- Enfin, corolaire de la dernière proposition, la mise en place d'une imposition universelle sur le capital de 2% : il s'agit de la pierre philosophale d'une certaine sensibilité politique. L'imposition du capital universel qui serait déductible en cas de déclaration des revenus et patrimoines offshores par les possesseurs de titres de l'impôt dû dans leur pays de résidence, constitue en réalité une validation ex post du mécanisme Rubik. Certes Rubik, dans sa version Suisse, protégeait l'anonymat, mais taxait le capital. Le mécanisme évoqué suit le même processus, de façon à pouvoir vérifier automatiquement les déclarations des contribuables et leur accorder quitus (ce qu'aurait d'ailleurs réalisé la structure d'enregistrement et de contrôle évoquée dans le projet suisse), en y rajoutant l'échange automatique d'informations pour boucler le système auto-déclaratif.

L'ouvrage La richesse cachée des nations ne rend pas vraiment justice de l'ampleur du travail accompli. Le travail de l'auteur qui ne s'intéresse pas aux valeurs immobilières, aux œuvres d'art ainsi qu'aux pierres précieuses et autres biens mobiliers non monétaires, ne propose pas non plus d'évaluation de la fraude carrousel (TVA) ou de la manipulation des prix de transfert par les multinationales. Nous pensons néanmoins que la grande criminalité internationale et le blanchiment d'argent sale ne sont pas correctement individualisés (le pourraient-ils ?), ce qui vient néanmoins jeter un certain voile d'opacité sur les chiffres, tout comme (sans doute à cause également de lacunes sur le plan statistique) la contribution des pays émergents et en développement. Par ailleurs, ce « flou » entretenu entre grande criminalité, blanchiment et fraude fiscale, intervient à un moment où précisément la criminalisation de la fraude fiscale vise de plus en plus à l'assimiler à un délit commis en bande organisée. Déclencher une guerre multidirectionnelle où la France serait partie à chaque fois, ouvrir avec le Luxembourg un front béant en Europe, mettre en place une imposition mondiale sur le capital, reposant sur une individualisation mondiale des possesseurs de titres… dans une monde de plus en plus multipolaire semble avant tout relever de l'utopie collectiviste… dommage.

[1] G.Zucman, La richesse cachée des nations Le Seuil, Paris 2013.

[2] On se reportera à la version académique pour laquelle les chiffres sont légèrement différents et pour cause, ils prennent pour origine l'année 2008, en particulier : The missing wealth of Nations : Are Europe and the US net debtors or net creditors, février 2013, in Quaterly Journal of Economics, 9 avril 2013. Mais aussi avec Thomas Piketty, Capital is Back…

[3] Op.cit p.20, « A basic objection to my estimation procedure is that the global portfolio assets-liabilities gap may reflect data deficiencies unrelated to tax havens […] but following a specific pattern that closely mirrors what the independent Swiss data show. »

[4] Voir, Russia loses £52bn a year in tax evasion and illegal transfers, says bank chief, The Guardian, 21 février 2013.

[5] Voir, Tax evasion may reach R$ 415 billion in 2013, Beatriz Olivion, Exame.com, ces statistiques provenant du syndicat fédéral des procureurs fiscaux, Sinprofaz, dans un rapport disponible à l'adresse suivante.

[6] Derniers chiffres connus février 2012, voir, BBC News India, India ‘loses $500bn to tax havens', 13 février 2012. Sachant par ailleurs que l'économie informelle pourrait représenter près de 50% du PIB.

[7] Voir en particulier, Tax Evasion in China Exceeds One Trillion Yuan, Epoch Times Staff, 10 juillet 2012. Le montant date quant à lui de 2011.

[8] Mais aussi de ceux s'agissant de la modification des investissements européens dans les paradis fiscaux à partir de la mise en place des mesures G20 et OCDE de renforcement de lutte contre la fraude fiscale en 2009. Voir sur ce sujet la deuxième étude de G. Zucman et N. Johannsen, intitulée,The End of Bank Secrecy ? An Evaluation of the G20 Tax Haven Crackdown, 2012.

[9] Voir La richesse cachée des nations, op.cit, p.58. L'auteur ne s'interroge pas sur le coût des régularisations pour le passé, des arriérés et pénalités etc. Les pertes, elles, se ventilant en 9 milliards sur l'IR, 4 milliards sur les successions et 4 milliards sur l'ISF