IR/CSG : progressivité versus proportionnalité

Les consultations battant leur plein afin de « remettre en selle » tant le gouvernement que les partenaires sociaux sur le thème des prélèvements obligatoires, rien de tel qu'une vraie « fausse » promesse de réforme fiscale afin d'exorciser la « grogne » des contribuables et tenter de légitimer à nouveau l'exécutif comme les corps intermédiaires investis de la mission hautement médiatique de confronter leurs différents points de vue [1]. Au reste, la « manœuvre » pour dilatoire qu'elle soit n'étonnera personne, cependant elle aura le grand mérite pour les pouvoirs publics de rejouer la scène de l'opposition traditionnelle entre les tenants de la progressivité (un acquis de la réforme Caillaux de 1917 avec l'introduction de l'impôt sur le revenu) et ceux acquis aux vertus de la proportionnalité (assiettes larges taux bas) et à la neutralité de l'impôt. Le but étant de faire triompher la « justice » fiscale républicaine permettant de faire émerger un consentement transfiguré (croit-on !) à l'impôt [2].

Les ficelles sont tendues et l'idée évoquée de fusion IR/CSG convient parfaitement au déroulé de ce scénario ; cependant, les reports de charges sont tels qu'il paraît totalement impossible de véritablement rendre plus progressive la CSG. En effet, ces déplacements aboutiraient à faire exploser littéralement les niveaux de taxation de l'IR des classes moyennes. Par ailleurs, la suppression inévitable des niches fiscales qui en résulterait serait parfaitement délétère en matière de croissance. L'exemple informé de la réforme Reagan de 1986 l'illustre suffisamment bien.

1) Rendre progressive la CSG, une réforme impossible :

Tout semble opposer en effet la CSG et l'IRPP : taux faibles contre très forte progressivité, base très large (CSG) contre base plus étroite (IR [3]), absence totale de niches fiscales (CSG) contre mitage important des niches sur l'IR (près de 33,4 milliards de niches IR stricto sensu [4]). Pour éclairer le débat cependant les données manquent. Comme souvent lorsqu'il s'agit de sujets fiscaux les pouvoirs publics ne sont pas très diserts sur la question. L'INSEE non plus, puisque les différentes études en notre disposition (notamment les enquêtes sur les revenus fiscaux et sociaux dites « ERFS ») ne livrent jamais de données brutes permettant de suivre les bases fiscales et surtout la répartition des masses par déciles. Les données que nous fournissons sont donc approximées et malheureusement lacunaires (c'est surtout vrai s'agissant curieusement de la CSG prélevée par les URSSAF dont l'ACOSS devrait publier très clairement les montants et la répartition, ce qui n'est pas le cas).

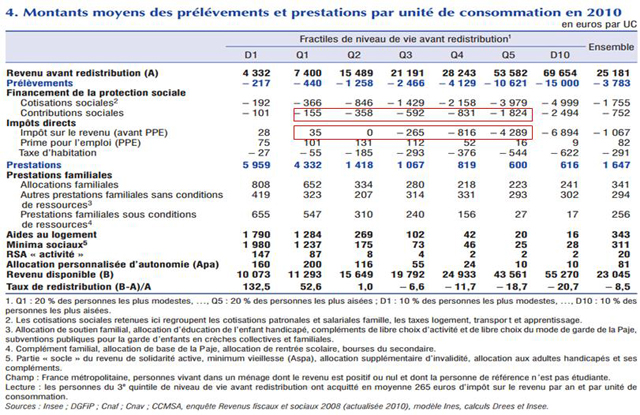

Afin d'avoir une première idée de la charge supportée par les contribuables s'agissant de leur contribution à l'IRPP et à la CSG il peut être pertinent de commencer par user des montants moyens des prélèvements et prestations par unités de consommation. La décomposition permettant le passage entre « revenus primaires » c'est-à-dire revenus avant redistribution et revenus disponibles (après redistribution), conduit à dégager une première autopsie des revenus permettant d'isoler les charges fiscales de l'impôt sur le revenu et celui des contributions sociales (dont la CSG fait partie). Le mieux est de les obtenir pour une meilleure comparabilité par unités de consommation, ce qui permet d'individualiser l'imposition à l'IR (qui exprimé par foyers fiscaux ou par ménages est nécessairement familialisé et conjugalisé) et de rendre comparable cette charge par rapport à celle des contributions sociales (qui sont elles-mêmes par définition individualisées). Les derniers chiffres disponibles pour 2010 sont ceux tirés de l'étude La redistribution état des lieux en 2010 et évolution depuis 20 ans [5].

Malheureusement ces informations sont trop lacunaires : elles ne proposent pas une répartition par décile (mais uniquement par quintiles) ce qui ne permet pas de disposer d'une représentation suffisamment fine de la distribution des P.O. en fonction des revenus (on les divise en cinq au lieu de dix), par ailleurs la CSG n'est pas parfaitement individualisée au profit de « contributions sociales » en général, ce qui correspond également à la CRDS mais également à nombre de contributions additionnelles (notamment sur les revenus de capitaux mobiliers). On perçoit cependant assez facilement que tout déplacement le long des quintiles de la charge des contributions sociales dont CSG aurait un effet massif sur les quintiles supérieurs. On relèvera également que l'impôt sur le revenu moyen payé par UC, est nul encore pour le deuxième quintile.

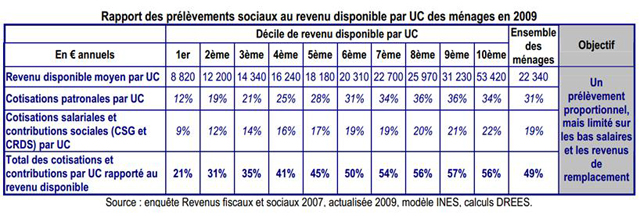

Si l'on veut disposer d'une ventilation par décile, il faut se référer à une annexe du PLFSS de 2011 [6], relative à l'importance des prélèvements sociaux en fonction du revenu des ménages. Les cotisations et les contributions sont malheureusement massifiées mais réparties enfin par déciles, et rapportées au revenu disponible moyen par unité de consommation [7] ce qui permet la même comparabilité que le précédent document. En dehors des aspects méthodologiques on observe que pour le premier et le dernier décile entre 2009 et 2010 les montants moyens de revenus disponibles ont augmenté de près de 1.000 euros (8.820 € pour le premier décile en 2009 contre 10.073 en 2010 et pour le 10ème décile, 53.420 pour 2009 contre 55.270 pour 2010).

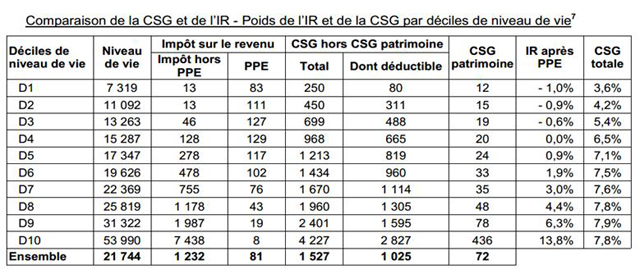

En réalité si l'on veut disposer de données exposées par déciles, en UC et mettant en exergue une décomposition IR et CSG il faut se reporter à des données de 2006 utilisées dans un rapport d'octobre 2007 du ministère des Finances relatif à la faisabilité de la mise en place d'une imposition minimale sur le revenu [8]. Précisons qu'à l'époque les ressources de l'IR se montaient à 58,18 milliards d'euros, elles sont aujourd'hui estimées à 75,3 milliards pour 2014, tandis que les recettes de CSG représentaient 76,44 milliards en 2006 contre 92,5 milliards pour 2014). Entre temps, l'écart de productivité entre ces deux ressources à fondu de 1 milliard au profit de l'IR (passage de 18,26 milliards à 17,2 milliards), tandis que leurs montants nominaux croissaient de 29% pour l'IR contre 21% pour la CSG.

En réalité, même sur des montants bien inférieurs à ce qu'ils sont aujourd'hui en 2014 notamment s'agissant de l'IR, il est possible de comprendre que tout report de charge des premiers déciles sur les suivants notamment en « progressivisant » la CSG (sans même parler de « fusion avec l'IR) pourrait représenter des déplacements de masse très importants. Les chiffres de 2006 montrent qu'une suppression de la CSG pour le premier décile représenterait un déplacement de charge sur les autres fractiles de 1,180 milliard en 2006, sur les deux premiers déciles un allégement total serait alors de 3,3 milliards d'euros de 2006, soit convertis en euros 2014 si on suppose une distribution de la CSG relativement constante en points de PIB dans le temps entre 2006 et 2014 à 4,8 points de PIB, de l'ordre de 4 milliards d'euros. Graphiquement, il est assez aisé de comprendre que les reports seront forcément douloureux :

Sources : Rapport ministère des Finances au Parlement octobre 2007, traitement Fondation iFRAP 2013.

Sources : Rapport ministère des Finances au Parlement octobre 2007, traitement Fondation iFRAP 2013.

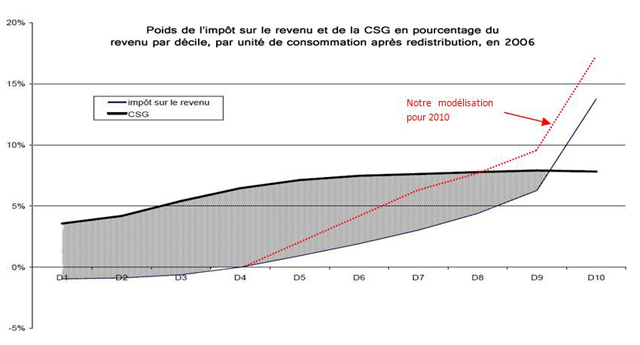

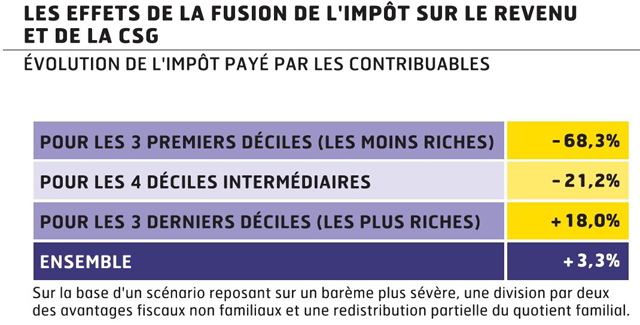

Nous avons cherché à partir des données 2010 à modéliser la courbe de l'IR compte tenu de l'augmentation intervenue de la fiscalité sur le revenu. La droite bleu (devenue rouge) s'est déplacée sur la gauche, tandis que la pente de l'IR entre le 4ème décile (qui correspond au 2ème quintile) n'a pas sensiblement été modifié ce qui implique que la pente entre D4 et D7 voire D8 soit beaucoup plus accusée. Les classes moyennes ont donc été largement touchées par l'augmentation de l'IR de même que les classes aisées et très aisées qui se situent au dernier décile. En supposant le poids de la CSG constante pour l'ensemble des déciles entre 2006 et 2010 corolaire de sa stabilité dans le PIB à 4,8%, la zone hachurée montre le surplus de CSG payé au-delà d'un montant égal à celui de l'IR. On vérifie que la très grande productivité de la CSG résulte de son étalement sur l'ensemble des revenus, contrairement à l'IR qui est par définition beaucoup plus concentré. Cet étalement ne doit pas étonner : il résulte du transfert progressif de cotisations sociales des salariés vers une assiette large de revenus (activité, inactivité, de placement et de remplacement) de près de 1.100 milliards d'euros. Il est donc sans doute extrêmement périlleux d'aller plus loin, en effet le déport de charge fiscale pourrait alors : se reporter sur l'ensemble des revenus touchés par l'IR (étalement), ce qui ferait croître très rapidement l'IR ou au contraire se concentrer sur les trois derniers déciles (une consultation sur le sujet de Valérie Pécresse alors ministère du Budget en 2012 parlait de 9 millions de perdants en se concentrant sur les trois derniers déciles), voir infographie.

Source : Les Échos, 2012.

Source : Les Échos, 2012.

2) Progressivité ou proportionnalité quelle vision de l'impôt ? :

Plus largement le débat sur plus de proportionnalité ou de progressivité dans l'imposition des revenus relève d'un choix avant tout économique : doit-on faire de l'impôt une mesure technique la plus neutre et incitative possible, qui vise avant tout un rendement permettant ensuite de donner lieu à redistribution, ou doit-on faire de l'impôt une mesure avant tout politique et d'affichage permettant de matérialiser dès le prélèvement la redistribution ?

À l'heure actuelle la situation relève de la seconde option : une fiscalité duale : efficace et proportionnelle sur la CSG parce qu'il s'agit de remplacer des cotisations employés, et de financer la protection sociale, mitée de niches, progressive avec des taux prohibitifs pour l'IR. Sur ce second volet l'activisme fiscal fait plutôt jouer les effets de levier à la place des mesures de rendement : les incitations fiscales sont d'autant plus fortes que les taux faciaux par rapport aux taux effectifs sont élevés. Le problème vient du fait que l'impôt perd rapidement en simplicité, de son rendement et de son acceptabilité. Il faut donc se prémunir contre trois écueils :

- Rapprocher deux impôts qui n'ont pas ni la même morphologie, ni le même rendement, ni la même finalité, ce qui ajoute à la difficulté technique, la confusion des recettes.

- Éviter de rendre progressif ce qui est proportionnel car la réforme s'effectuant à rendement constant le point de fuite se fera soit par déplacement de la charge fiscale vers les derniers déciles (ce qui accroît les risques de délocalisation), soit vers d'autres assiettes fiscales (qui pourraient rapidement se voir elles-mêmes saturées).

- Supprimer les niches fiscales par attrition incrémentale, au lieu de réfléchir en termes de « bonnes niches »/« mauvaises niches » sur le plan économique voir encadré.

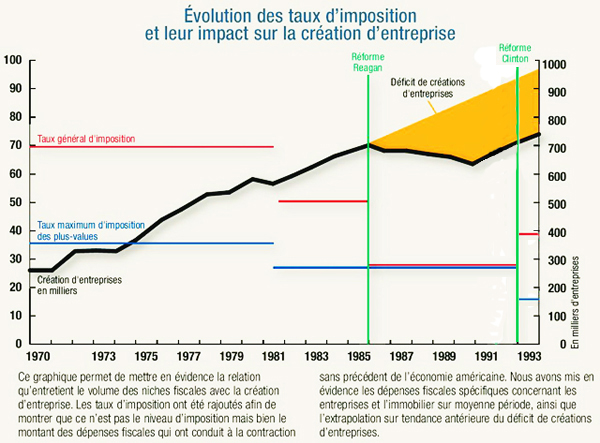

[(Un écueil à éviter, la suppression massive des niches fiscales, l'exemple Reagan de 1986

Que l'on soit dans une optique solidariste ou rigoureusement libérale, il est toujours tentant, afin d'abaisser le taux marginal d'imposition (vision irénique de la flat taxe) ou d'augmenter la productivité de l'impôt, de chercher à supprimer le plus de niches fiscales possible. Cette expérience a été tentée sans succès en 1986 par l'administration de Ronald Reagan dans la première optique. Cet exemple inédit de suppression ultra-massive de niches fiscales est bon à rappeler.

Nous reproduisons ici le graphique que nous avons publié à l'occasion de notre dossier relatif aux niches fiscales paru dans le Société civile n°83 de septembre 2008. En effet, c'est en vertu du Tax Reform Act du 22 octobre 1986 que l'administration Reagan a supprimé ou plafonné un grand nombre de niches fiscales IR ou IS, utilisant le surplus escompté sur le court terme de recettes pour baisser drastiquement le taux des impôts directs fédéraux, le taux marginal de l'impôt sur le revenu passant de 50% à 28%, alignant ce taux avec celui des plus-values.

En sacrifiant les niches propices à la création d'entreprises, et en supprimant totalement l'effet de levier fiscal rendant plus attractive fiscalement l'investissement direct dans les entreprises, le déficit cumulé de créations d'entreprises atteint 750.000 unités en quatre ans. Il faudra attendre la présidence de Bill Clinton pour qu'une relance par les niches fiscales et une dissociation des taux IR sur le revenu à 38% marginal et de 20% sur les plus-values voient le jour, permettant à la création d'entreprises de repartir. Cet exemple permet de montrer qu'une suppression aveugle des niches fiscales n'est pas la solution tout comme le rapprochement de la fiscalité des revenus de capitaux mobiliers des revenus d'activité, que cela soit par le bas (exemple Reagan) ou par le haut (exemple Hollande avec barémisation des revenus de capitaux mobiliers à l'IR).)]

[1] Voir à ce sujet la communication du gouvernement en date du 26/11/2013, Réforme fiscale : pourquoi une concertation ?

[2] On notera que les constitutionnalistes séparent clairement ce qui relève du consentement de l'impôt (l'autorisation donnée par le Parlement de percevoir les contributions publiques), du consentement à l'impôt qui relève du fors de chaque contribuable. Voir en ce sens la thèse de M. Emmanuel de Crouy-Chanel, Le contribuable-citoyen histoire d'une représentation fiscale (1750-1999), non publiée. Voir également, A. Mangiavillano, Le contribuable et l'État, Dalloz, Paris 2013.

[3] On comparera utilement les déclarations du député Charles de Courson rapportées par Le Figaro, 26/11/2013, J-P Robin Faut-il fusionner la CSG et l'impôt sur le revenu ? s'agissant des bases fiscales « La CSG c'est 1100 milliards d'euros de revenus, tandis que celle de l'IR c'est 400 milliards. » Avec les données de Thomas Piketty, Pour une révolution fiscale, notamment les tableaux relatifs aux bases d'IR et de CSG à partir des revenus primaires issus de la comptabilité nationale, en particulier IRPP4 et CSG1. En réalité la base de l'IR est plutôt proche des 850 milliards d'euros.

[4] Se reporter à Voies et Moyens tome 2 PLF 2014, p16.

[5] Dans l'étude INSEE, France portrait social, édition 2011, p.96.

[6] Voir le document Programme de qualité et d'efficience « financement », p.78, pour le document entier et pour la partie qui nous intéresse, voir ici.

[7] Ce qui correspondrait à la mesure du « niveau de vie » si les UC étaient rapportées par ménage, voir fiche méthodologique INSEE.

[8] L'étude Rapport présentant les modalités de mise en place d'une imposition minimale sur le revenu des personnes physiques, réalisée par le ministère des Finances. Voir en particulier p.10,. L'imposition minimale sur le revenu existe en particulier aux États-Unis, s'agissant des particuliers et des entreprises sous l'appellation d'AMT (Alternative minimum tax) avec un double taux (low and high), à partir de 1982 et depuis 2013 avec un barème évoluant automatiquement en fonction de l'inflation (American Tax Payer Relief Act 2013).