Hausse de la CSG / baisse des cotisations : les gagnants, les perdants

Engagement de campagne d’Emmanuel Macron, la hausse de la CSG afin de baisser les cotisations sociales au voisinage du SMIC, a été mis en musique une première fois le 24 août 2017 avec l’annonce d’une baisse de 3,15 points des cotisations sociales, réparties entre janvier 2018 (baisse de 2,2 points) et octobre (0,95 point). Cet écart devrait toutefois permettre à Bercy de bénéficier d’un effet de trésorerie non négligeable, lorsque l’on sait que l’augmentation de CSG (+1,7 point) aura lieu quant à elle au 1er janvier.

Décalage des effets : un pistolet à un coup (calcul « sur un coin de table »)

Bien entendu pour modéliser sa réforme, le gouvernement calcule en années pleines, cependant, le point de CSG étant d’environ 13 milliards d’euros et le point de cotisation sociale de 8, il apparaît assez vite qu’une hausse de 1,7 point devrait permettre d’encaisser pour 2018 environ +22 milliards d’euros, tandis que les cotisations à 8 milliards le point devraient aboutir à une baisse de -17,6 milliards en année pleine 2018 auquel s’ajoute un reliquat de -0,95 point sur les trois mois seulement (prorata temporis sur le restant de cotisations chômage), soit -1,98 milliard d’euros. Soit un total de recettes supplémentaires de 22 milliards pour des baisses de cotisation de 19,58 milliards d’euros. Un solde positif de l’opération la première année pour les comptes publics de +2,42 milliards d’euros. Il s’agit cependant d’un calcul « sur un coin de table », car les éléments budgétaires permettent de tabler (voir infra) sur un gain tournant autour des 1,32 milliard d’euros.

Dis autrement, cela revient à exprimer qu’une hausse de CSG au 1er janvier 2018 et une baisse de charges simultanée auraient débouché sur une addition toute différente 22 milliards d’euros en recettes et vraisemblablement de -25,2 milliards de baisse de cotisations, soit un solde cette fois négatif de -3,2 milliards d’euros. On comprend donc mieux pourquoi le gouvernement a décidé de calibrer la réforme ainsi, mais cela veut dire également qu’en 2019, il y aura un budget grevé d’une créance identique (dans notre calcul rapide, de -3,2 milliards).

Apparition des effets de pouvoir d’achat dans les documents budgétaires

En l’absence de l’ensemble des documents (et annexes) disponibles liés au PLF et au PLFSS, nos premières évaluations se basent sur l’annexe 10 du PLFSS 2018[1], ainsi que sur les données qui sont fournies par le rapport sur l’Evaluation préalable des articles au projet de loi de finances[2].

a) Sur les revenus d’activité : un gain de pouvoir d’achat de 3,2 milliards d’euros

- Pour les salariés du secteur privé : Il apparaît que s’agissant des revenus des salariés du secteur privé, le gain de pouvoir d’achat « macro » ressort à 3 milliards d’euros, dans la mesure où la hausse de 1,7 point de CSG est de 11,2 milliards contre 14,2 pour les suppressions de 0,75 point de la cotisation d’assurance maladie et de 2,4 points d’exonération d’assurance chômage (9,4 milliards)[3].

- Pour les revenus des indépendants, la hausse de CSG représente 2,12 milliards d’euros contre une baisse de cotisations (sans ventilation disponible) de 3,65 points dont 2,15 sur les cotisations familles (soit une quasi-annulation) et de 1,5 sur les cotisations maladies. Cela devrait déboucher sur un gain de 180 millions d’euros pour 2018.

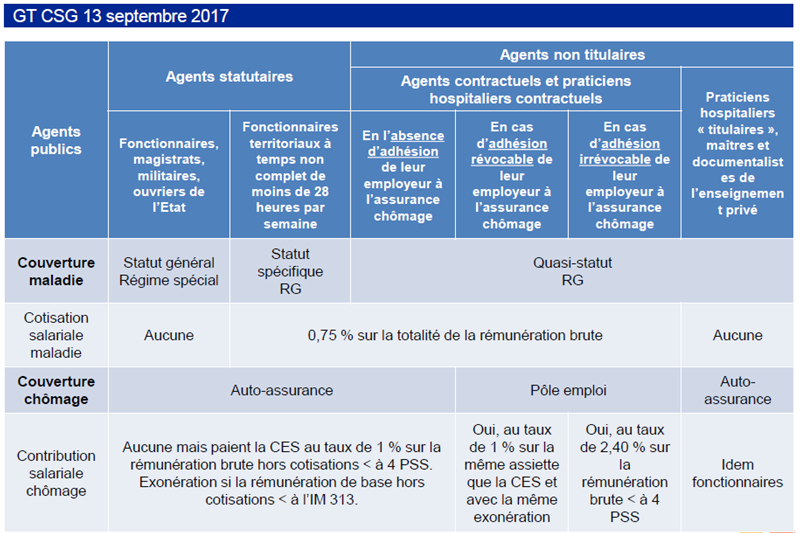

- Enfin s’agissant des fonctionnaires, il existe une discordance entre les données de l’annexe 10 du PLFSS 2018 (2,1 milliards) et l’évaluation des articles du PLF 2018 (3 milliards d’euros) s’agissant de la hausse de CSG sur les trois versants de la fonction publique.

En particulier, il apparaît que les fonctionnaires supporteraient une hausse de CSG de 2,4 milliards lorsque les contractuels publics subiraient une hausse de 0,6 milliard. En face, les compensations sont diverses, avec la suppression de la CES (contribution économique de solidarité permettant au-dessus d’un indice pivot une cotisation des fonctionnaires de 1%[4]), ce qui devrait faire émarger le budget général de l’Etat directement au financement du Fonds de solidarité (finançant entre autres l’ASS), à hauteur de 1,4 milliard d’euros (renforcement de la subvention d’équilibre actuelle), mais aussi l’octroi de mesures de compensations indemnitaires (indemnité compensatrice de perte de pouvoir d’achat[5] pour un coût de près d’1 milliard d’euros).

Pour les contractuels, il s’agira de leur compenser les 0,75 point d’assurance maladie, et de trouver des mesures complémentaires à hauteur de 2,4 points (virtuels) pour les contractuels cotisant à la CES quand leur employeur se retrouve en situation d’auto-assurance ou d’adhésion révocable à l’assurance chômage ; d’annuler jusqu’à 4 PSS (plafonds de la sécurité sociale) ces mêmes cotisations pour les autres (en cas d’adhésion irrévocable à l’assurance chômage). Le coût global devrait être estimé à 580 millions d’euros, afin d’obtenir une neutralisation parfaite de la hausse de CSG.

Sources : DGAFP 2017

L’objectif pour les pouvoirs publics étant une neutralité totale de l’opération pour le secteur public (sans gain de pouvoir d’achat).

En milliards d'euros | Augmentations de CSG liées au relèvement de 1,7 point | Baisses de cotisations (3,15 points)/ou mesures d'exonérations | Points de cotisations | types de cotisations | Solde | CSG déductible de l'IR en 2019) |

|---|---|---|---|---|---|---|

Revenus d'activité | 16,3 | Réduction des cotisations et assimilées |

| -19,48 | -3,18 | -2,7 |

dont revenus salariés | 11,2 | Suppression cotisation salariale maladie | 0,75 | -4,8 |

| -1,9 |

exonération salariale assurance chômage | 2,4 | -9,4 | ||||

Total | 3,15 | -14,2 | -3 | |||

dont revenus indépendants | 2,12 | Baisse des cotisations famille | 2,15 |

|

| -0,3 |

Baisse des cotisations maladie | 1,5 |

| ||||

Total | 3,65 | -2,3 | -0,18 | |||

dont contractuels publics | 0,58 | Mesures de compensations contractuels |

| -0,58 | 0 | -0,5 |

dont revenus des fonctionnaires | 2,4 | suppression CSE + mesures indemnitaires |

| -2,4 | 0 | |

Revenus du capital | 2,3 |

|

|

|

|

|

dont patrimoine et placement | 2,2 | Compensation via le PFU |

| -1,3 |

|

|

dont capitaux mobiliers | 1,5 | Compensation via le PFU |

| -1,3 | 0,2 |

|

dont revenus fonciers | 0,7 |

|

|

|

| -0,2 |

dont produit des jeux | 0,1 |

|

|

|

|

|

Revenus de remplacement* | 4,5 | Compensation via la TH |

| -1 ** | 3,5 | -0,9 |

Total | 23,1 | Total des réductions et compensations |

| -21,78 | 1,32 | -3,9 |

* hors allocations chômage et indemnités journalières de sécurité sociale restant au taux actuel

**Estimation sachant que 60% des retraités seront affectés par la hausse de CSG, soit 8 millions à rapprocher des occupants de 28 millions de locaux d’habitation.

b) Sur les revenus de remplacement, un alourdissement de +3,5 milliards d’euros :

Pour les retraités (revenus de remplacement hors allocations chômages et indemnités journalières de sécurité sociale), les hausses de cotisations devraient représenter 4,5 milliards d’euros, même si les « petites retraites » sont exclues de la hausse (revenu net imposable inférieur à 14.375 euros pour un célibataire, 22.051 euros pour un couple). En tout, 8 millions de retraités seront concernés par ces augmentations, soit 2/3 de l’ensemble.

Pour cette population les compensations seront à trouver dans la baisse de la TH (plafonnement). Celle-ci en effet apparaît comme touchant 8,7 millions de résidences principales. La première tranche du plafonnement devrait restituer environ 3 milliards d’euros. Sachant que les 8 millions de retraités touchés par la hausse de la CSG disposent quasiment tous d’un logement exception faite de ceux qui résident dans des maisons de retraite (qui très majoritairement sont exonérées[6] de TH, exception faite d’une population de 200.000 personnes[7]), il est crédible de considérer qu’environ 1/3 du bénéfice du plafonnement devrait aller vers ces retraités. On peut alors considérer que le différentiel est pour eux négatif de l’ordre de 3,5 milliards d’euros[8].

Une situation qui par ailleurs devrait s’améliorer encore dès 2019 puisqu’il est prévu que les effets du plafonnement monte en puissance pour un coût estimé à 6,6 milliards d’euros. Sur cette somme, si notre analyse est bonne, les retraités pourraient en retirer non plus 1 mais 2,2 milliards d’euros, soit une perte réduite à 2,3 milliards.

Renforcement inexorable de la pression fiscale sur le capital de 1 milliard d’euros

S’agissant des revenus de capitaux enfin, la situation est contrastée : seuls les revenus de capitaux mobiliers sortent quasi-indemmes de la manœuvre avec l’impact du PFU (prélèvement forfaitaire unique) qui conduit à des effets en sens contraire : +1,5 milliard de hausse de CSG contre -1,3 milliard de pertes d’IR liées au basculement de l’imposition au barème vers le PFU. La pression fiscale s’accroît tout de même en net sur les revenus mobiliers (et plus-values), de +200 millions d’euros en 2018.

Par contre les revenus fonciers voient la pression fiscale s’accroître sans compensation d’environ 700 millions d’euros supplémentaires.

Enfin, les produits des jeux sont marginalement impactés pour 100 millions d’euros environ.

La résultante de l’ensemble de ces composantes est un accroissement net de la pression sur les revenus du capital de 1 milliard d’euros environ.

Un pouvoir d’achat qui devrait se renforcer avec la déductibilité de la CSG en 2019

Avec le report du passage du PAS (prélèvement à la source) au 1er janvier 2019, les ménages vont bénéficier en 2019 de la neutralisation des retours d’IR, puisque l’augmentation de la CSG a été réputée intégralement déductible de l’IR. Il s’en suit en 2019 un effet « gain » de pouvoir d’achat complémentaire de 3,9 milliards d’euros sous la forme d’une baisse complémentaire d’IR. Cette baisse devrait se décomposer à raison de -2,7 milliards en matière de revenus d’activité, de -0,9 milliard sur les revenus de remplacement entre autres.

Cet effet aura deux conséquences :

- celle de réduire la perte pour les retraités de 2,3 milliards à 1,4 milliard en 2019 ;

- celle de grever encore un peu plus la facture pour l’Etat dont l’ensemble des allègements arriveront alors en année pleine, significativement pour les revenus d’activité. Dans notre simulation « sur un coin de table », le ressaut « pouvoir d’achat sur baisse de cotisation » était de 3,2 milliards d’euros, mais l’addition devrait être plus importante encore, et tendre sans doute vers les 4 milliards d’euros ; addition à laquelle il faudra également ajouter la baisse d’IR liée à la déductibilité de la CSG de 2,7 milliards d’euros rien que sur les revenus d’activité. Un effet que les pouvoirs publics chercheront sans doute à compenser… en 2019.

[1] Annexe 10, p.19 et suiv, ainsi que p.206 et suiv, http://www.assemblee-nationale.fr/15/pdf/projets/pl0269-ei.pdf

[2] https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/pap/pdf/PLF2018_Eval.pdf, en particulier p.24 (pour la TH) et p.103 (pour le chiffrage des baisses d’IR liées à la déductibilité des augmentations de CSG).

[3] Etant précisé que la baisse d’AM s’effectuant dès janvier, tandis que la baisse d’AC s’effectuerait en deux temps.

[4] Pour un gain de liquidé en 2015 de 1,4 milliard d’euros, voir le « jaune » budgétaire dédié du PLF 2017 (dernier disponible) https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2017/pap/pdf/jaunes/jaune2017_fonds_solidarite.pdf

[5] Consulter le support de négociation du gouvernement (voir document joint), ainsi que http://www.lagazettedescommunes.com/523544/exclusif-le-document-de-travail-du-gouvernement-sur-la-csg/

[6] Que les établissements soient eux-mêmes exonérés (publics) ou non (mais avec dans ces cas-là une boucle tarifaire), voir http://www.rtl.fr/actu/societe-faits-divers/csg-les-residents-des-maisons-de-retraite-seront-ils-leses-par-la-reforme-7790398712

[7] Il apparaît que 800.000 personnes sont actuellement en maison de retraite dont 600.000 sont par ailleurs exonérés de TH.

[8] Ce chiffre pourra être modifié à la marge afin de tenir compte des personnes âgées vivant dans les 7.400 Ehpad du territoire et pour lesquels les pouvoirs publics ont assuré qu’ils ne seraient pas perdant à la hausse de CSG, les établissements (déjà amputés de 200 millions d’euros par la réforme de la tarification) et qui sont exonérés de la taxe, ne devront pas la répercuter sur leurs pensionnaires. Voir Le figaro, Taxe d’habitation : le cas des maisons de retraite clarifié. http://premium.lefigaro.fr/impots/2017/10/12/05003-20171012ARTFIG00009-taxe-d-habitation-le-cas-des-maisons-de-retraite-clarifie.php