Finances publiques, où sont les efforts ?

Traditionnellement le mois de juin voit la publication du rapport de la Cour des comptes relatif à la situation et perspective des finances publiques. En 2015 le millésime est particulièrement intéressant car il articule un retour sur l’exécution budgétaire 2014, fait le point sur la crédibilité des finances publiques pour 2015, mais également propose une analyse comparée des plans d’ajustement budgétaires en Europe et une réflexion intéressante sur l’investissement public et son utilité. Il reste cependant que la répartition thématique des analyses ne favorise pas par exemple la mise en évidence des priorités. Ainsi, il faut attendre la page 130 pour que les magistrats de la rue Cambon s’interrogent sur la crédibilité de la croissance potentielle retenue par le gouvernement dans le cadre du Pstab 2015-2018… alors que de ces conséquences macroéconomiques découlent un ensemble de difficultés qu’il aurait ête bon de mettre en exergue ab initio. Petite revue de détail :

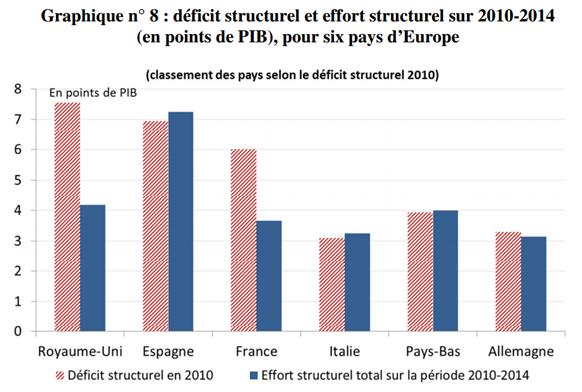

L’effort en matière d’ajustement budgétaire comparé aux autres pays d’Europe est sensiblement plus faible :

Première constatation, si la France comme de nombreux pays d’Europe a diminué son déficit plus faiblement que les années précédentes (hors Allemagne et Pays-Bas), celle-ci a par ailleurs réduit son déficit structurel (hors effets de la conjoncture) beaucoup plus lentement que la moyenne des autres pays de la zone euro. Elle dispose ainsi d’un déficit structurel (estimé par la commission) de 2,6% du PIB, dépassé uniquement par celui de la Belgique (2,8%) ou de l’Irlande (4,1%). Déficits structurels à comparer à celui de la zone euro (0,8%) et de l’UE[1] (1,6%). Malgré ses efforts, son déficit ne baisse donc pas suffisamment, tandis que son endettement est l’un des plus forts de l’Union (avec 95%). Ce qui là encore étonne c’est son dynamisme, alors même que la trajectoire d’endettement des autres pays a eu tendance plutôt à ralentir entre 2013 et 2014 (+1,3% dans l’UE et +1% en l’euro-zone), le sien conserve le même rythme sur ces deux années avec +2,7 points de PIB/an.

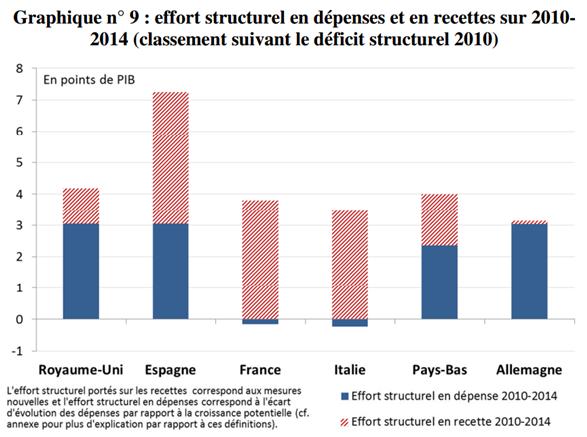

Il apparaît assez clairement sur ce graphique, que l’effort de la France proportionné à son déficit structurel est l’un des plus faibles avec l’Italie des six pays étudiés : non seulement en valeur absolue (3,7% contre 3,3% pour l’Italie), mais également en termes d’écart au déficit structurel lui-même (2,3 points), seule la Grande-Bretagne faisant moins bien que nous (avec un écart de 3,4 points). La raison de la faiblesse de cet ajustement tient précisément à son caractère particulièrement déséquilibré dans ses composantes. Une caractéristique partagée là encore avec l’Italie, puisque « dans ces deux pays la croissance des dépenses entre 2010 et 2014 n’a pas contribué à améliorer le déficit structurel. Pour respecter leurs objectifs de réduction du déficit structurel, la France et l’Italie ont donc dû compenser le surcroît des dépenses par un surcroît de prélèvements obligatoires. » La Cour ajoute d’ailleurs malicieusement pour enfoncer le clou, que l’Italie pour dégager un effort structurel suffisant est obligée contrairement à la France de baisser davantage ses dépenses car son PIB potentiel est plus faible (ce qui induit un écart de production plus faible et donc mécaniquement un déficit structurel plus fort). Elle omet simplement de rappeler qu’elle se retrouve contrairement à la France cependant en excédent primaire (donc en excédent sur ses dépenses courantes hors dette).

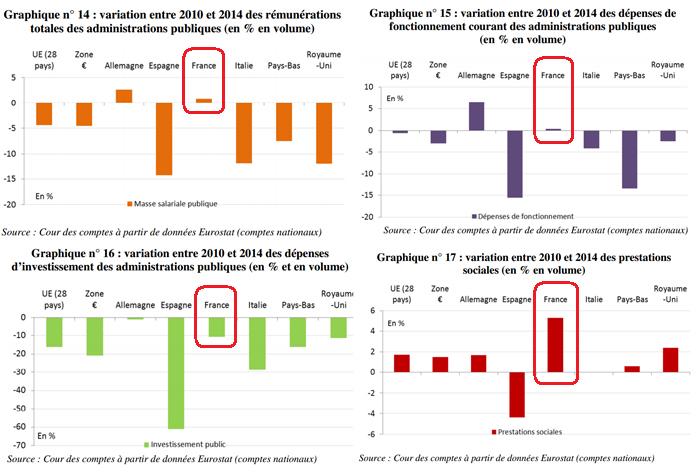

Ce manque de volonté dans le freinage de la dépense a débouché sur une augmentation des dépenses courantes publiques en France de près de 98 milliards d’euros entre 2010 et 2014 dont +54 milliards sur les prestations sociales et +18 milliards d’euros sur les rémunérations, contrairement aux autres pays d’Europe. La Cour a effectué une comparaison éclairante à ce propos par nature de dépenses ; on remarque graphiquement que la France :

- N’a pas fait de gros efforts de compression de sa masse salariale

- Ni sur la compression de ses dépenses de fonctionnement

- Peu sur le montant de ses dépenses d’investissement

- Et a laissé librement jouer ses prestations sociales sans les rationaliser.

Il apparaît alors clairement les limites liées à une réduction des dépenses publiques largement minimaliste en France et surtout assez non-sélective, basée avant tout sur la technique du rabot (réduction homothétique) et non ciblée. Les autres pays ont au contraire redéfinit leurs missions et ont actionné des leviers puissants : compression de la masse salariale publique, gestion active des effectifs, réduction du nombre d’agences, rationalisation des compétences, sélectivité des investissements etc…

Cette non sélectivité se double nous dit la Cour, d’une tentation à n’agir que sur les dépenses les plus facilement compressibles, sans véritablement s’attacher en profondeur à la redéfinition du périmètre de dépenses plus rigides et ce, même dans une perspective pluriannuelle avec les trajectoires définies dans le programme de stabilité 2014-2019. Les baisses les plus importantes impactant les achats courants et les investissements.

Maîtrise de l’investissement public, les mises au point de la Cour des comptes :

La Cour consacre une partie entière à l’investissement public compris (en comptabilité nationale) comme la formation brute de capital fixe (FBCF) à laquelle s’ajoutent les subventions d’investissement. Les magistrats mettent en exergue que le montant total de 96 milliards d’euros (dont 4 milliards de dépenses militaires en SEC en 2010) met la France à l’abri des visions simplistes colportées sur le risque de « sous-investissement » en France. Il existe donc du grain à moudre. Par ailleurs elle insiste sur le fait que la sélectivité et la qualité des investissements importent plus que leur montant en valeur absolue. Cette qualité doit s’apprécier avec une évaluation fiable des programmes d’investissement alors que le CGI (commissariat général aux investissements) n’est aujourd’hui que fort peu mobilisé et que les impacts socio-économiques de ces investissements ne sont pas homogènes entre les ministères et ne concernent même pas 30% des grandes collectivités territoriales.

Enfin, les magistrats tordent le cou à ceux qui voudraient par nature exclure les investissements des déficits publics car concourant à renforcer la croissance potentielle. Ils font remarquer à juste titre qu’une telle mesure ne serait pas nécessairement bénéfique pour les déficits publics, car il faudrait alors comptabiliser également les dépréciations d’actifs en comptabilité budgétaire (occasionnant de nouvelles dépenses sous la forme de dotations aux amortissements). Il s’avère en effet que la consommation de capital fixe des administrations s’élève à 74 milliards d’euros alors que la FBCF s’élève pour l’ensemble des APU à 79 milliards d’euros. Le gain « budgétaire » in fine ne serait donc que de 5 milliards d’euros. Il existe par ailleurs en vertu des traités européens une petite souplesse réservée lorsqu’un surcroît d’investissement public conduisant à une déviation des comptes publics de la trajectoire arrêtée s’est produite par cofinancement avec des crédits de l’Union européenne (voir encadré p.142-143).

Enfin la Cour met en garde contre deux points noirs du suivi des investissements en France : les investissements locaux sans étude d’impact normalisée, mais également l’usage des PIA, dont elle montre pour ces derniers qu’en 2014 certains montants ont remplacés dans la pratique de crédits budgétaires classiques pour un certain nombre d’organismes de l’Etat, ce qui représente des « débudgétisations » manifestes. Dans cette perspective un renforcement de la sélectivité et de la pertinence des programmes d’investissements pourraient déboucher sur une augmentation de la croissance potentielle tout en générant des économies budgétaires (baisse des volumes investis). La Cour propose à cette fin :

- D’augmenter les cas de saisine du CGI en deçà de 300 millions d’euros pour les ministères, et d’ouvrir son expertise aux collectivités territoriales.

- De lui permettre de valider par des contre-expertises les études d’impact socio-économiques fournies avec ces projets.

- De rendre publiques ses décisions avec le dossier d’évaluation afférent.

Les limites et fragilités budgétaires en 2015 :

Les vrais constats macroéconomiques de la Cour des comptes n’interviennent que tardivement dans le rapport (p.130 et suiv). La Cour émet pourtant un avis sévère sur la budgétisation 2015 et la trajectoire qui en découle dans le cadre du programme de stabilité 2015-2018. En substance la vieille dame de la rue Cambon s’interroge : « dans son avis du 13 avril 2015 sur le programme de stabilité, le Haut Conseil des finances publiques « regrette que la croissance potentielle, dont l’estimation est entourée de fortes incertitudes, ait été revue quelques mois seulement après l’adoption de la loi de décembre 2014. Cette révision rend peu lisible le partage entre les composantes conjoncturelle et structurelle du solde public et plus difficile l’analyse de la politique budgétaire. »

Ce brouillage qui tente d’obscurcir la décomposition du solde entre solde structurel et solde conjoncturel, débouche sur une difficulté manifeste à bien pouvoir mesurer l’ampleur des mesures de redressement. Cette difficulté risque à son tour de déboucher sur l’apparition des marges budgétaires fictives (si elles sont purement conjoncturelles).

Mais plus fondamentalement, « Cette révision de la croissance potentielle pose par ailleurs un problème de cohérence du scénario macroéconomique du programme de stabilité. En effet, la croissance potentielle retenue étant plus forte, il reste en fin de période de programmation un écart important entre le PIB potentiel et le PIB effectif. Or cet écart signifie que les facteurs de production disponibles (capital et travail) sont peu utilisés, que les entreprises n’ont donc pas besoin d’investir et d’embaucher et qu’il n’y a donc pas de tensions sur les salaires. Il est peu compatible avec l’accélération de l’investissement, de l’inflation et des salaires retenue par ailleurs dans le scénario du Gouvernement. » (effet du CICE et du Pacte de responsabilité etc… sensés lutter contre le chômage et doper la croissance).

La construction du scénario de croissance et l’ajustement budgétaire qui en découle est donc bancal et sans doute sous-évalué. Elle permet de satisfaire à l’effort minimal de 0,5 points de PIB d’ajustement structurel par an, mais aboutit on l’a vu à laisser le déficit conjoncturel relativement haut pendant toute la période de programmation. La Cour des comptes se garde cependant de tirer les conséquences budgétaires potentielles de cette fragilité de cadrage macroéconomique. La Fondation iFRAP dans une étude de modélisation à paraître, se proposera d’en donner une évaluation précise suivant plusieurs scénarii alternatifs dont les conséquences en matière d’ajustement budgétaire et d’efforts en termes d’économies seraient additionnelles à celles déjà identifiées qui suivent (voir infra).

S’agissant donc, de la budgétisation actuelle proposée par le gouvernement, la Cour identifie les difficultés suivantes :

- Pour 2015 les risques de dérapage des dépenses concernent quasi-exclusivement les collectivités territoriales et l’Etat.

1/ S’agissant de l’Etat, celui-ci pourrait voir ses crédits sous la norme zéro valeur être dépassés de 1,8 à 4,3 milliards d’euros. Les risques les plus important concernant les missions Travail et emploi, solidarité et insertion, ainsi que la mission Défense (avec les OPEX). Par ailleurs, pour cette dernière mission, les risques associés au gel de vente des frégates Mistral ou des ressources tirées de l’utilisation du spectre hertzien, ne sont pas compris dans ces risques de dépassement. Ces risques pourraient être compensés par l’augmentation du montant de la réserve de précaution passée à 8 Mds € en 2015 (ce qui limiterait du même coup la capacité à annuler des crédits en fin de gestion ou à la mobiliser pour des dépenses jugées imprévues en cours d’exécution). S’y ajouterait une baisse des dépenses d’investissement des opérateurs (-1 milliard passant de 3,5 Mds en 2014 à 2,5Mds en 2015). Mais « cette baisse suppose que, à la différence de 2014, les fonds destinés aux investissements d’avenir ne soient pas utilisés pour se substituer à des crédits budgétaires annulés pour respecter les normes de dépense de l’Etat. (sic !) »

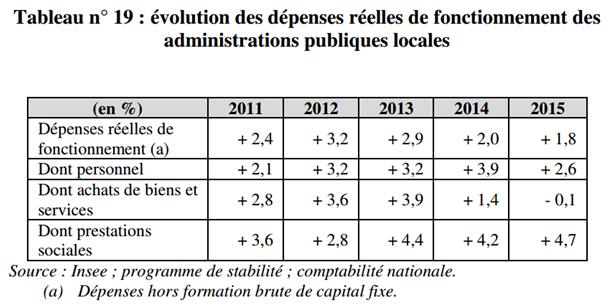

2/ S’agissant des collectivités territoriales, le « freinage » sans précédent des dépenses attendu pour 2015 est particulièrement incertain (voir tableau). Il faudrait parvenir à ralentir la progression des dépenses de personnel de près de 1,3 point et faire baisser les achats de biens et services en termes réels. Rien n’est moins sûr.

3/ Enfin s’agissant des administrations de sécurités sociales ASSO. Le ralentissement facial de la progression des dépenses (+0,5% en 2015 contre +2,3% en 2014) s’expliquerait par un effet de périmètre : les APL gérées par la CNAF seraient transférées au budget de l’Etat pour 4,7 milliards d’euros. A périmètre constant la progression des dépenses des ASSO serait alors de 1,3% pour 2015 soit un ralentissement de 1%, ce qui est jugé crédible par la Cour.

Quid de la programmation pour 2016 et 2017 ?

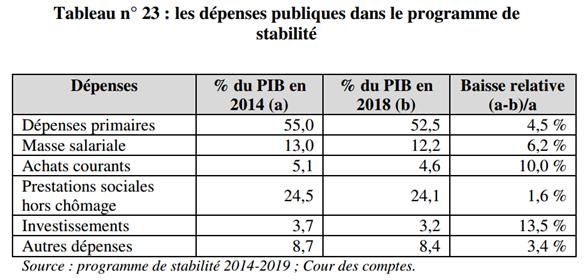

Les données sont limitées dans le cadre du Pstab 2015-2018 sur la programmation en 2016 et 2017. Il ressort cependant que la programmation sur ces deux années reste très fragile. L’objectif est plus ambitieux qu’en 2015 en matière de stabilisation en volume des dépenses publiques hors charges d’intérêt de la dette (qui sont anticipées comme remontant). Les économies permettant d’atteindre les objectifs assignés ne sont pas à ce stade suffisamment documentées.

- S’agissant par exemple des économies à dégager pour 2016, malgré une baisse de progression des dépenses primaires en valeur (hors charge de la dette) de 5 milliards d’euros pour compenser la faible inflation par rapport à la loi de programmation (LPFP 2014-2019), « il est (…) toujours nécessaire de réaliser et d’expliciter des économies d’environ 14 milliards d’euros par rapport à la croissance tendancielle retenue par le gouvernement ». Seule la baisse anticipée de l’investissement local hors cycle électoral vient pour le moment le documenter.

- S’agissant de 2017 « les économies prévues ne sont pas plus documentées ».

C’est d’autant plus curieux que des dépenses nouvelles sont d'ors et déjà annoncées qui auront des effets sur 2016 et 2017 : remboursement en trois tranches pour 1 milliard d'euros d’aides agricoles à la commission européenne entre 2015 et 2017 ; 1 milliard d’euros de dépenses supplémentaires pour les quartiers sensibles sur les trois prochaines années (en cumul) ; effet des non livraisons de frégates à la Russie etc. Par ailleurs viennent s’ajouter l’extension de la prime d’activité (4 milliards d'euros) au-delà du RSA activité et de la PPE pour couvrir les étudiants et apprentis qui travaillent ; majoration du budget des armées de 0,6 milliard d'euros en 2016 et de 0,7 milliard d'euros en 2017 (dans le cadre de la rectification de la programmation militaire (3,8 milliards d'euros 2016-2019) ; 100.000 emplois aidés supplémentaires dès 2015 (soit un coût pour 2016 de 0,7 milliard d'euros).

Conclusion :

La Cour des comptes dresse donc un panorama lucide de la volonté actuelle de la France de réformer ses finances publiques et de rationaliser sa trajectoire budgétaire. Si le cadrage macroéconomique défaillant mis en avant dans le Pstab 2015-2018 ne concentre pas son attention, à tord selon nous, c’est pour mieux marquer les fragilités existantes au-delà des 21 milliards d’euros économies et leur complément de 4 milliards annoncés dès 2015 (dont 3,4 milliards d’économies supplémentaires).

Il ressort que les risques de dépassements sont importants et localisés dès 2015, en particulier sur le bloc local, sommé de réduire de 3,7 milliards d’euros ses dépenses, alors même que les moyens assignés à cette tâche n’empêchent pas véritablement les collectivités de jouer sur les taux et les bases fiscales (revalorisation de 0,9% de la valeur locative cadastrale) pour juguler au moins en partie cette hausse. L’ODEDEL (objectif d'évolution des dépenses locales) n’étant qu’indicatif, et en l’absence de loi de finances locales, tout écart budgétaire par rapport à la programmation en 2015 devra être rattrapé en 2016 ou 2017 alors que les taux d’intérêts sont anticipés à la hausse et qu’il n’y aura plus vraiment de marge de manœuvre. Nous sommes au pied du mur…

[1] Si l’on excepte la mauvaise performance apparente de la Grande-Bretagne avec un déficit structurel de 5,3 points de PIB en 2014 après 4,3% en 2013). Son ajustement a pourtant été beaucoup plus important que celui de la France, avec parallèlement une politique monétaire accommodante de la Banque d'Angleterre.