Finances publiques : carton jaune pour le gouvernement

Comme chaque année la Cour des comptes a publié fin juin son traditionnel rapport relatif à la situation et perspective des finances publiques pour 2018, préalable au DOFiP (débat d’orientation sur les finances publiques) 2019. Or les magistrats de la rue Cambon font leurs calculs et pointent dès à présent dans des termes clairs les failles de la trajectoire des finances publiques pour 2018-2022. Explications :

Si la situation 2018 est jugée « plausible »…

La prévision de prélèvements obligatoires pour 2018 s’établit à 1.062 milliards d’euros, soit 24 milliards d’euros au-dessus de ce qui a été exécuté pour 2017. Le montant est cependant significativement plus haut que ce qui était attendu pour 2017 en LFI 2018 : + 38 milliards.

Ce différentiel s’explique d’une part par un effet base 2017 favorable +12 milliards accompagné d’un impact de la révision de croissance en valeur à 3,1% soit un gain de +33 milliards et d’un impact du recalcul des élasticités plus favorable aboutissant à un gain supplémentaire de 4 milliards (soit +49 milliards) desquels on déduit les mesures d’allègement fiscaux décidés soit -11 milliards. Il s’agit d’une bonne nouvelle potentielle. Cependant,

- Des aléas de construction existent, ainsi la DGT (direction générale du Trésor) a mis en exergue que l’indexation du barème de l’IR (1,1 milliard) n’avait pas été pris en compte dans les mesures d’allègement ;

- Par ailleurs, le reste des allègements : 8 milliards sur les entreprises et 5 milliards sur les ménages (compensés par une hausse de la fiscalité énergétique et tabac de 6,5 milliards) comporte un certain nombre d’incertitudes : rendement de l’IFI en remplacement de l’ISF, une inflation plus importante que prévue mais tirée uniquement par les prix pétroliers, ce qui pourrait jouer à la hausse en termes de TVA, mais à la baisse en matière de TICPE (liée notamment aux volumes achetés).

Plus largement la perspective de croissance de l’INSEE (juin 2018) n’est plus de 2% pour 2018 mais de 1,7%. Il en résulte que « la prévision de croissance de la masse salariale du programme de stabilité est donc (…) entourée d’aléas plutôt défavorables même si (…) ceux-ci sont de moindre ampleur. » Il en résulte naturellement des effets en matière d’encaisse de cotisations et contributions sociales spécifiquement de CSG. La Cour estime donc que « la prévision de croissance spontanée des prélèvements obligatoires [est] atteignable, mais affectée d’aléas baissiers ». Ce jugement porte sur les déterminants implicites du gouvernement pour le Budget 2018 :

- Une croissance spontanée forte des P.O. perçus par l’Etat (+4,8%), supposant une croissance de l’IS en valeur à sa hauteur d’exécution en 2017 et un montant de TVA supérieur ;

- Une croissance spontanée des P.O. des APUL (collectivités locales) +2,2% plus faible que le PIB après +3,4% en 2017 (notamment sous l’effet d’une stabilisation du montant des DMTO). Il s’agit d’une approche plutôt conservatrice et réaliste ;

- Une croissance spontanée des P.O. des ASSO en ligne avec la croissance du PIB en valeur (3,1% contre 3,5%).

En dépenses, les risques de dépassements sont surtout présents au niveau des collectivités territoriales :

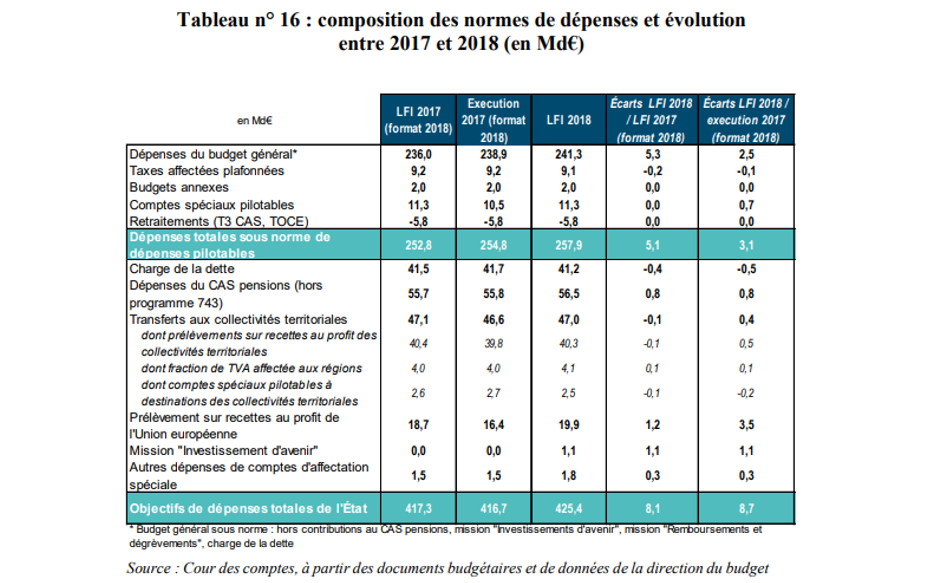

- Au niveau de l’Etat, la Cour remarque le travail de « fiabilisation » du budget, avec comme corolaire la baisse drastique des sous-budgétisations ( d’où une réintégration de +5,3 milliards) et des reports de charges. En particulier la croissance des crédits des ministères d’une année sur l’autre (3,1 milliards) sous la norme des dépenses « pilotables », est en très nette régression par rapport à 2017 (+10,1 milliards). L’accroissement étant principalement porté par la croissance de la masse salariale (PPCR, revalorisation du point, GVT, etc.) soit +1,5 milliard. Les risques de dérapages sont donc estimés par la Cour de l’ordre de 1,9 milliard d’euros en moyenne (min 1,1, max 2,8[1]). En face, les économies proposées semblent « vraisemblablement suffisantes ». Le taux de mise en réserve dans le cadre de la réserve de précaution est jugé « fiable » à 3% hors dépenses de personnel. Ce pilotage serré semble pour le moment cohérent. Les dépassements en gestion sont de 1,9 milliard par rapport à une réserve (hors titre 2) de 3,8 milliards. Des sous-consommations (indépendamment de la mise en réserve) sont désormais bien identifiées de l’ordre de 0,3 à 0,6 milliard complémentaire sur les missions Justice, Ecologie, Relations avec les collectivités territoriales. Par ailleurs il faut s’attendre à des économies de constatation supplémentaires en fin d’année de l’ordre de 1 milliard. Cependant, en face, des dépassements en gestion pourront être constatés : sur la charge de la dette (notamment à cause des OATi (indexés sur l’inflation), mais aussi sur le PSR-UE (1 milliard), du fait de la réévaluation à la hausse du RNB (revenu national brut).

- Les dépenses des administrations de sécurité sociale sont jugées « atteignables » :

- La progression de l’ONDAM (assurance maladie) était prévue à 2,3% par le PLFSS 2018. Les dépassements identifiés sont estimés entre 280 et 380 millions d’euros, mais ils seraient compensables par les crédits mis en réserve en début de gestion (625 millions d’euros) ;

- L’accélération des dépenses de retraite (+2,5%) par rapport au prévisionnel du PLFSS (+2,3%) semblent supportables. Elles sont dues à une baisse des effets de la réforme des retraites de 2010 ;

- Les prestations familiales seraient en recul de 0,3% (Pstab) en 2018. L’évolution des dépenses de la branche dépendant de l’exécution des dépenses d’action sociale du FNAS ;

- Enfin les prévisions de l’UNEDIC semblent respectées tout comme celles de l’AGIRC-ARRCO.

- Le ralentissement des dépenses des APUL semble beaucoup plus problématique. En effet si le Pstab 2018-2022 prévoit une nette décélération à +1,4% en 2018, les dépenses d’investissement sont attendues en hausse de +6,3% en lien avec le cycle électoral. Les dépenses hors investissement (fonctionnement largo sensu) freinant à +0,4%. En effet, le processus de contractualisation n’est pas bouclé : il est bien prévu un principe de reprise financière de l’Etat en cas de dépassement de 100% pour les collectivités non signataires et de 75% de celui-ci (encadré toutefois) pour les contractantes. Cependant plusieurs incertitudes demeurent :

- Les contrats ne « couvrent qu’à peine plus de la moitié de la dépense de fonctionnement des APUL ». Ainsi non seulement les collectivités qui ne sont pas dans les 322 concernées par le processus de contractualisation ne peuvent pas faire l’objet d’une reprise financière ni sur le BP (budget principal) ni sur leurs BA (budgets annexes). Par ailleurs même les contractantes peuvent « optimiser » pour gonfler les BA ;

- Enfin le refus de signature (des départements aujourd’hui par exemple) peut vouloir signifier que les exécutifs espèrent de pouvoir transiger sur les reprises à venir avec le Gouvernement. Elles risquent donc de ne pas respecter leur objectif de dépense.

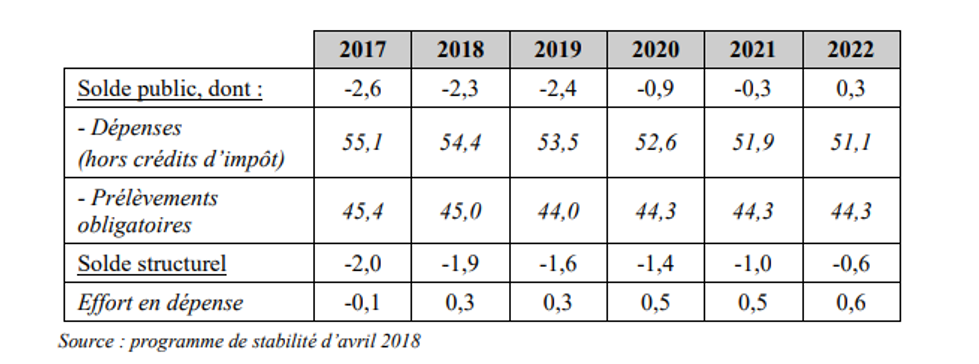

Il en résulte que le déficit structurel ne se réduirait que très faiblement entre 2017 et 2018 de 0,1 point (passage de -2% à -1,9%) ; il résulte d’un effort en recette négatif de -0,3 point et d’un effort en dépenses de 0,4 point. Les règles européennes ouvrent cependant la possibilité d’une déviation sur une année de 0,5 point de PIB ou sur deux années de 0,2 point. Alors que l’ajustement structurel théorique à réaliser à de 0,6 point, celui programmé en 2019 ne serait que de 0,3 point, insuffisant pour respecter les règles européennes. La dette parvenant à baisser de 0,5 point (96,3% après 96,8% en 2017), ce qui est, là encore, très dépendant du rythme de croissance prévu du PIB (à la baisse on l’a vu) ainsi que de l’inflation (OATi) et des primes d’émission.

… Les perspectives pour les années 2019 à 2022 restent très aléatoires

Le scénario des finances publiques du Pstab 2018-2022 prévoit un ajustement budgétaire permettant d’atteindre un excédent de 0,3% de PIB en 2022, pour un déficit structurel de 0,6%, soit proche de l’OMT (objectif de moyen terme) de -0,4%. Pour y parvenir, le gouvernement parviendrait à baisser de 1 point le taux de P.O. et de 3 points les dépenses publiques. Un effort totalement inédit puisqu’entre 2007 et 2017, les P.O. se sont appréciés de 3 points et les dépenses de 3,4 points. La dette quant à elle baisserait de 8 points de PIB contre une hausse de 30 points sur les 10 dernières années.

Ce scénario volontariste rencontre cependant des limites que la Cour juge significatives :

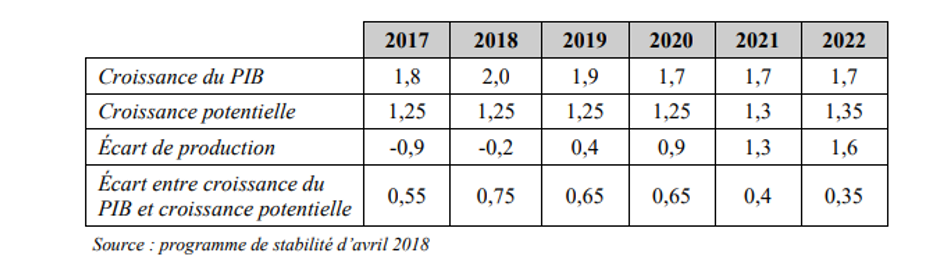

- La croissance devrait être continûment supérieure à la croissance potentielle (celle-ci étant estimée entre 1,25% et 1,35%). Par ailleurs l’écart de production redeviendrait positif à compter de 2019 (0,4) et augmenterait chaque année jusqu’en 2022 pour atteindre (1,6% du PIB). La croissance devrait donc non seulement être toujours positive sur la période (qu’importe les chocs exogènes), mais en outre être soutenue.

- S’agissant des recettes, la Cour relève en outre que « la baisse de 0,7 point de PIB du taux de prélèvements obligatoires sur la période 2019-2022 (…) apparaît incompatible avec la prise en compte (…) des mesures déjà intégrées dans la trajectoire (baisse de l’IS [-10,3 milliards], suppression de la TH pour 80% des ménages[2], etc.) et de celles actuellement annoncées comme la suppression intégrale de la TH ». Cette dernière mesure représente en effet un coût de 10,5 milliards d’euros, soit 0,4 point de PIB. D’autres mesures annoncées viennent s’y ajouter comme la baisse des impôts sur la production et des petites taxes[3]. Par ailleurs, si certaines mesures intégrées comportent des incertitudes qui n’ont pas été intégrées à la trajectoire comme le basculement au PAS en 2019. Sur cette année, l’écart peut être de + /- 2 milliards d’euros (<1 milliard issus de l’individualisation des taux et de l’optimisation des revenus sur l’année blanche ; 1,5 milliard d’euros de collecte par les administrations qui ne passeront pas à la DSN (reportée), mais via le dispositif PASRAU) ;

- S’agissant des dépenses, la maîtrise de la dépense publique toutes APU confondues est jugée « ambitieuse ». Ainsi les dépenses hors crédit d’impôt qui a été de +0,9% en volume entre 2012 et 2017 devraient chuter à +0,4% entre 2018 et 2022. Si on exclut les PSR-UE (en augmentation structurelle) et la charge d’intérêt, les dépenses ont augmenté de 1,2% en volume entre 2012 et 2017 mais décélèreraient ensuite suffisamment pour ne croître que de 0,1 point sur 2018-2022. Par ailleurs compte tenu d’une croissance attendue des dépenses de 0,4 à 0,5 point entre 2018 et 2019, cela « suppose une légère baisse des dépenses en moyenne sur la période 2020-2022 ». Du jamais vu !

Puisque l’effort structurel est très faible en 2018 et 2019, cela suppose qu’il devrait être très significatif à compter de 2020 : de 0,5 à 0,6 pt/an. Cet objectif sera d’autant plus difficile à atteindre que « contrairement aux dernières années, ni la charge d’intérêts, ni le prélèvement sur recettes en faveur de l’Union européenne ne devraient venir alléger la croissance des dépenses. » Concrètement le poids de la charge d’intérêt devrait passer de 1,8 point de PIB en 2017 à 2,1 points en 2022. Par ailleurs le PSR-UE qui atteignait 18,7 milliards en 2017 devrait atteindre 24,1 milliards en 2020, soit +5,4 milliards en 3 ans.

Dans la mesure où les dispositions prévues dans le CAP 2022 n’ont toujours pas été publiées, la documentation des économies à réaliser sur les trois niveaux d’administration publique reste très lacunaire.

- S’agissant des dépenses des APUL : la trajectoire de dépenses suppose « un effort (…) croissance » en particulier pour les collectivités territoriales. Les dépenses de fonctionnement n’augmenteraient en valeur que de seulement 1,2%, tandis que les dépenses d’investissement baisseraient en moyenne de l’ordre de 3% entre 2019 et 2022 en lien avec le cycle électoral. Or pour parvenir à cet objectif la contractualisation actuelle est insuffisante dans la mesure où cela supposerait que les collectivités ne mobilisent pas les excédents ainsi accumulés (0,7 pt de PIB en 2022) (ni en augmentant leurs investissements (sinon les dépenses ne seraient pas tenues), ni en baisses d’impôts (sinon le solde serait moins excédentaire que prévu)). Cela semble quasiment impossible à réaliser en l’absence d’une trajectoire négociée comprenant l’ensemble des parties prenantes à la dépense locale ;

- S’agissant des dépenses des ASSO : Sur l’ONDAM en particulier, la trajectoire est particulièrement ambitieuse : en effet en fixant un ONDAM en valeur de 2,3%/an comme lors de la période 2012-2017, l’évaluation semble prudente. En réalité il n’en est rien et des économies devront nécessairement être dégagées car la progression de 2,3% en valeur jusqu’en 2017 se basait sur une inflation à 0,7%, soit une progression en volume de 1,6%. Avec une inflation à 1,2% en moyenne sur la période 2018-2022, l’ONDAM est en réalité fixé en volume à 1,1%, ce qui est beaucoup plus volontariste. Par ailleurs, « le respect de l’ONDAM sera (…) rendu plus exigeant par les mesures annoncées d’amélioration du remboursement des dépenses d’optique et des soins dentaires et les moyens supplémentaires accordés aux EPHAD. » Par ailleurs, les dépenses de retraite seront plus dynamiques (en l’absence d’effet d’une réforme du financement à venir, mais dont les effets risquent d’être reportés au-delà de 2022) ; La tâche est rendue encore plus ardue dans la mesure où « le Gouvernement a exclu le recours à des réformes paramétriques dans l’attente de la nouvelle architecture des régimes de retraite. » Enfin s’agissant du chômage, le Gouvernement a prévu une réduction continue des dépenses de chômage, mais à l’inverse l’extension des droits du régime d’assurance chômage aux indépendants et aux démissionnaires pourrait avoir un effet inverse (coût estimé 0,5 milliard d’euros).

La Cour ne se fait pas d’illusion sur les ASSO : avec une hausse moyenne des dépenses d’ONDAM de 0,6% en volume entre 2020 et 2022 mais des dépenses de retraite augmentant en moyenne de 1,7M en volume en l’absence de réforme « le respect de la trajectoire des administrations de sécurité sociale inscrite dans la LPFP (…) [+0,4% en volume] paraît peu vraisemblable. »

- S’agissant des dépenses de l’Etat : Les pistes d’économies se font attendre, notamment s’agissant des baisses de crédits de la mission Travail et emplois (2,2 milliards en 2019 et 0,3 milliard supplémentaire en 2020) ou sur la mission Cohésion des territoires, de 1,6 milliard en 2019 et de 0,5 milliard en 2020 ne « sont pas totalement identifiées à ce stade » alors qu’elles devraient reposer sur une remise à plat des APL. La voie d’une baisse des revenus des organismes HLM ou du montant des APL n’est pas arbitrée. Enfin à compter de 2020 sur le champ de l’Etat, 4,1 milliards d’économies ne sont pas identifiés soit 15% des dépenses de fonctionnement hors charge d’endettement. Cela amène à s’interroger sur la stratégie de baisse de la masse salariale. L’objectif de réduction nette de 50.000 emplois prévue dans la LPFP est d’ores et déjà insuffisant pour tenir compte des nouveaux recrutements intervenus sur les missions Sécurité, Justice et Défense soit 19.500 (dont près de 2.500 à 3.000 emplois militaires de la LPM, 6.500 postes pour la Justice et 10.000 pour la mission Sécurités). Il faudra donc faire un effort de 70.000 suppression identique à celui qui sera demandé dans la fonction publique territoriale. Le plan de 120.000 suppressions pour être tenu supposera une baisse de 140.000 postes bruts. Pour l’Etat, cet effort ne peut pas reposer sur les missions jugées non prioritaires (fortes de seulement 300.000 agents, il s’agirait d’un effort inédit de 25% des effectifs). Tout au contraire cela « implique que tous les ministères soient concernés par ces diminutions ». Cela veut dire que même les missions jugées prioritaires devront faire l’objet d’ajustements sur des actions non essentielles. Si bien que ce sont les périmètres et les missions publics qui devront être remodelés en profondeur.

Des dépenses supplémentaires non budgétées ont en outre été identifiées : L’AFITF (transport) est confrontée à une augmentation de ses besoins de financement ; l’organisation des jeux olympiques pour 5 milliards d’euros environ constate déjà un dépassement de 0,5 milliard, la mise en place du service national universel devrait avoir un coût non pleinement arbitré, par ailleurs différents contentieux environnementaux (Eco-taxe poids lourds, Aéroport Notre-Dame-des-Landes) pourraient aboutir à des dépassements de 1 milliard d’euros. Par ailleurs la SGP (société du Grand Paris) annonce des dérapages de coût importants qui devraient après arbitrage occasionner sur la période une augmentation de 1 milliard supplémentaire. Enfin s’ajoutent des coûts de différents contentieux fiscaux de série qui sont aujourd’hui provisionnés en comptabilité générale pour 10,5 milliards. Ces différents éléments pourraient impacter le déficit public. La dette publique ne serait pas épargnée avec les conséquences de la reprise de la dette SNCF réseau (soit potentiellement +1,5 point de PIB) ainsi que le déficit courant de l’Etat de 2 à 3 milliards d’euros après intégration de la SNCF réseau au sein des APU. Enfin, Eurostat a émis une réserve risquant de reclasser l’AFD (Agence française de développement) des institutions financières au sein des APU. Cela entraînerait une reprise de 30 milliards soit 1,3 point de PIB au sein de la dette publique. Celle-ci pourrait ainsi non pas diminuer de 8 points, mais de seulement 5,2 pts de PIB sur la période. Enfin il est prévu qu’hors CADES, Unédic et Agirc-ARRCO, les soldes excédentaires soient plafonnés et reversés au profit de l’Etat afin de diminuer son propre déficit sur la période. Là encore l’architecture du dispositif de réversion n’est pas arbitrée.

[1] On peut relever 0,4 de dépassements potentiels sur la prime d’activité (PA), 0,2 milliard pour non subventionnement de l’AFPA, 1,5 milliard de sous-budgétisation, notamment de la Défense (en cours de réduction pour une re-budgétisation totale en 2020 des OPEX et MISSINT), des reports de charge de 0,2 à 0,3 milliard et divers aléas (0,2 milliard).

[2] Ces mesures sont très substantielles : baisse de l’IS (-10,3 milliards), exonération de cotisation sur les heures supplémentaires (-3,5 milliards), individualisation de l’IR (-1,5 milliard). En sens inverse poursuite de la hausse de la fiscalité énergétique (+10,7 milliards d’euros).

[3] Sur ce point le gouvernement est cohérent lorsqu’il propose de baisser les unes et les autres pour 1,5 milliard d’euros au maximum sur la période (quand la réflexion sur les premières par le GT-CNI était estimée à 12 milliards).