Rapport Cour des comptes sur le budget 2016 : le retour des artifices comptables

La Cour des comptes, comme il est de tradition, a rendu public le 31 mai 2017 son rapport sur l’exécution du budget 2016 (RBDE). Et le moins que l’on puisse dire est que le résultat n’est pas brillant. Ainsi que l’évoque la Cour : « Le budget de l’Etat avec des dépenses de 308,3 milliards d’euros, des recettes fiscales nettes de 234,9 milliards et un solde des comptes spéciaux de +4,4 milliards, présente un déficit en 2016 de 69,1 milliards d’euros. (…) La réduction du déficit de l’Etat observée (…) est peu significative. Alors que des facteurs exceptionnels ont permis aux recettes de rester proches des prévisions (…) l’augmentation des dépenses de l’Etat a été contenue grâce à une économie sur la charge de la dette et au prix d’accommodements critiquables. » Et le retour des artifices comptables utilisés en 2016, présage une année budgétaire 2017 plus difficile qu'affichée.

Une apparente tenue du solde budgétaire de l’Etat en 2016

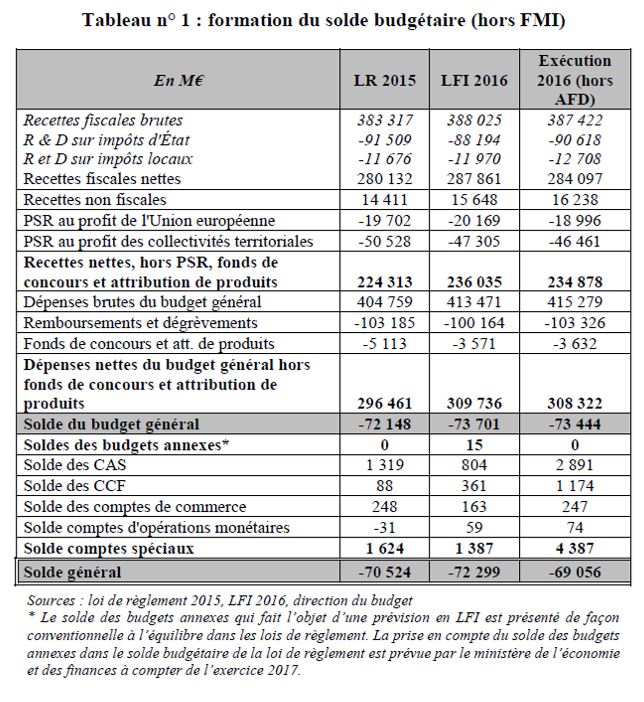

En clair, le résultat obtenu d’une tenue apparente du déficit de l’Etat, est malgré des facteurs très favorables[1] particulièrement peu impressionnant (-69,1 milliards d’euros contre -70,5 milliards en exécution 2015, soit une appréciation de seulement +1,4 milliard). En effet, ce déficit limité résulte principalement de l’effet d’un solde des comptes spéciaux en excédent (+4,4 milliards), dont la situation s’explique pour 2 milliards par l’annulation de la contribution au désendettement du CAS (compte d’affectation spéciale) Participations financières de l’Etat. Il s’agit donc d’un effet purement ponctuel et technique, alors que les dépenses courantes du solde du budget général et des budgets annexes ne s’est pas amélioré.

Le suivi de la Cour des comptes, exécution du budget 2016 et situation et perspective des finances publiques en 2017 Il constitue le premier acte visant à l’appréciation des comptes publics et des nouvelles marges de manœuvre dont disposera le nouveau gouvernement à son entrée en fonction à compter de mai 2017, puisque la qualité de l’exécution en 2016 conditionne mécaniquement la crédibilité du budget 2017. Le second acte se traduira par un audit sur l’état des finances publiques en 2017 qui sera inséré dans le cadre du rapport sur la situation et les perspectives des finances publiques rendu par la Cour des comptes en début juillet prochain[2], et qui ne devrait pas déboucher, selon la position actuelle du gouvernement, sur une loi de finances rectificatives dès l’été 2017. |

On constate graphiquement (voir rapport p.24), que le solde du budget général se creuse de près de 1,29 milliard d’euros depuis 2015, que les budgets annexes sont à l’équilibre et que la situation n’est restaurée que grâce au concours des comptes spéciaux, CAS et comptes de concours financiers.

Cette impression est vérifiée si l’on se penche maintenant sur le solde public dégagé dans les deux autres comptabilités : la comptabilité générale et la comptabilité nationale (donc Maastrichienne).

- En comptabilité nationale : le besoin de financement de l’Etat se dégrade (-2,4 milliards par rapport à 2015) ; soit -74,1 milliards tandis que celui des APUC (y.c opérateurs) s’établit à -76 milliards d’euros. Ce creusement a lieu alors que le solde des ASSO et des APUL (excédentaire) s’améliore[3]. Il s’agit selon la Cour de la conséquence :

- D’une croissance des dépenses de défense, de sécurité et des politiques de l’emploi ;

- De la montée en puissance du CICE ;

- De la montée en puissance de la compensation par l’Etat à la Sécurité sociale du pacte de responsabilité et de solidarité ;

- De politiques de soutien aux collectivités territoriales (apprentissage, équipement scolaire, financement du RSA, emprunts toxiques etc.).

- En comptabilité générale (après déduction des charges financières nettes), le résultat est encore pire avec -7,7 milliards par rapport à 2015 (à -51,5 milliards). Cette présentation permet de neutraliser des opérations largement indépendantes de la politique budgétaire suivie. Elle permet surtout de mettre en exergue des éléments qui n’apparaissent pas facilement en comptabilité budgétaire : l’augmentation des remboursements et dégrèvements d’impôts, les provisions pour litiges fiscaux, le montant des charges à payer (reportées sur l’exercice suivant, ici 2017).

- Une forte augmentation des remboursements et dégrèvements d’impôts : +5,9 milliards d’euros, liés à la TVA (+0,8 milliard) et l’IS (+5,1 milliards) sous le poids de la montée en puissance du CICE ;

- Une augmentation des provisions pour litiges fiscaux, car pendants devant le juge européen. Le montant de ces provisions atteint 24,1 milliards fin 2016 ;

- Les charges à payer et les factures non parvenues progressent de 3,8 milliards d’euros pour atteindre 15 milliards fin 2016.

- Cela tient à des changements de périmètre pour 2,4 milliards (création de la prime d’activité +0,6 Md€, budgétisation des allocations logements (+0,3 milliard), etc.

- Mais aussi pour 1,3 milliard à périmètre constant, soit 0,9 milliard sur les missions du budget général et 0,4 milliard sur le CAS services nationaux de transports conventionnés de voyageurs, par un report de signature de 2016 en 2017.

Un solde toujours insuffisant pour passer à une logique de désendettement

Si le solde budgétaire de l’Etat s’établit à -69,1 milliards d’euros, le déficit primaire (hors charge de la dette) ressort, lui, à -27,6 milliards d’euros (-1,24% du PIB). L’écart au solde stabilisant nécessaire afin d’arrêter la progression de la dette est considérable. En effet le solde stabilisant stoppant l’effet boule de neige pour la France en 2016 serait un excédent primaire de +16,5 milliards d’euros. L’écart est donc considérable, près de 44 milliards d’euros.

La mauvaise maîtrise des dépenses courantes de l’Etat induit donc une impossibilité à freiner la croissance de la dette publique même avec des conditions de taux tout à fait inhabituelles.

Une mauvaise maîtrise des dépenses de l’Etat

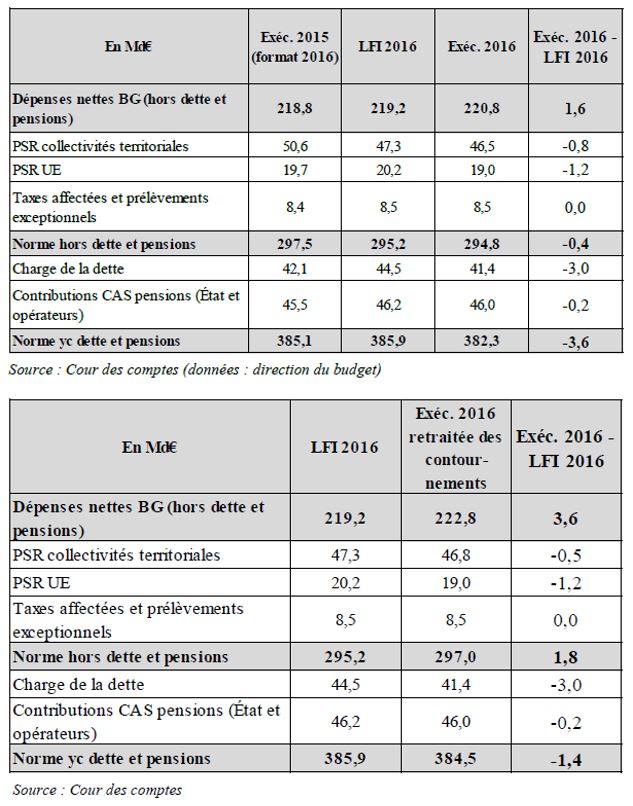

La maîtrise insuffisante des dépenses courantes de l’Etat explique en partie l’impossibilité, hors charges de la dette, de tenir correctement les traditionnelles doubles normes de dépenses (zéro valeur (hors dette et contributions au CAS pensions) et à leur pur et simple contournement. Il s’agit de 25 mesures représentant 2,2 milliards d’euros.

Avant retraitement des contournements les deux normes de dépenses semblent respectées avec des économies réalisées de 0,4 milliard (norme zéro valeur) et de 3,6 milliards (norme zéro volume). Par contre après neutralisation des contournements, la situation apparaît très différente : la norme zéro volume reste respectée mais de façon enfoncée (-1,4 milliard après -3,6 milliards), soit la perte de près de 61% des économies affichées, tandis que la norme zéro valeur est totalement dépassée avec +1,8 milliard de dépenses en trop.

Ces contournements se manifestent à trois niveaux :

- Affectation de recettes à des tiers à la place de dotations budgétaires (débudgétisations) à 11 reprises concernant un montant de recettes de 759 millions d’euros (minoration des recettes, au lieu de maximisation des dépenses) ;

- Mesures de périmètres (10 occurrences), pour un montant de 1,287 milliard d’euros ;

- De pures et simples irrégularités pour 173 millions d’euros (4 occurrences) : dont la diminution du dividende de la Banque de France en contrepartie d’une limitation des versements de la mission Economie, etc.

Ces contournements ont cependant été rendus nécessaires à cause d’une mauvaise maîtrise des dépenses du budget général en cours de gestion. Les principaux points de fuite sont les suivants :

- Des restes à payer importants en 2016, reportés en 2017 en augmentation (y compris fonds de concours) de 6,5 milliards d’euros : +3,7 milliards en raison du plan d’urgence pour l’emploi, +1,1 milliard d’euros de la mission Défense, (signature de contrats de maintenance pluriannuels de l’armée de l’air), 0,9 milliard s’agissant des relations avec les collectivités territoriales (+0,9 milliard) avec la mise en place de la dotation de soutien de l’investissement local (DSIL), Economie (+0,8 milliard) avec l’accélération du plan France très haut débit et enfin +0,5 milliard (mission Ecologie et développement) ;

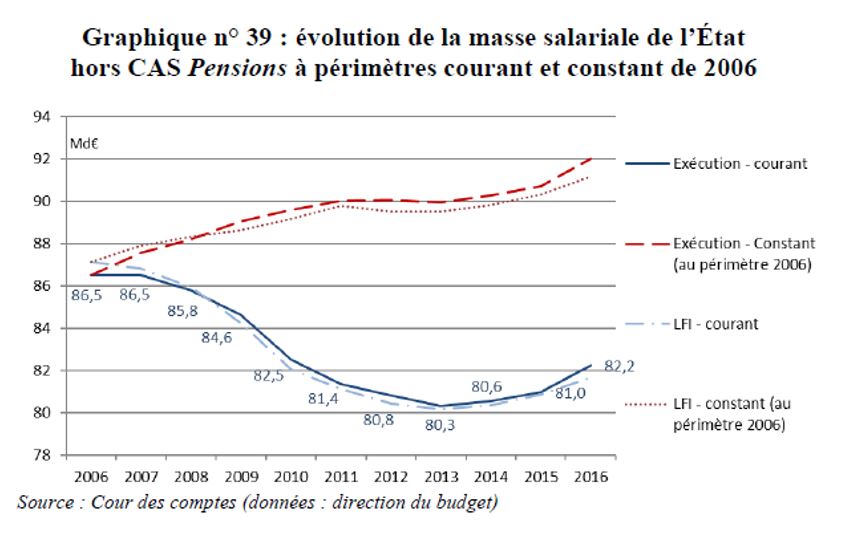

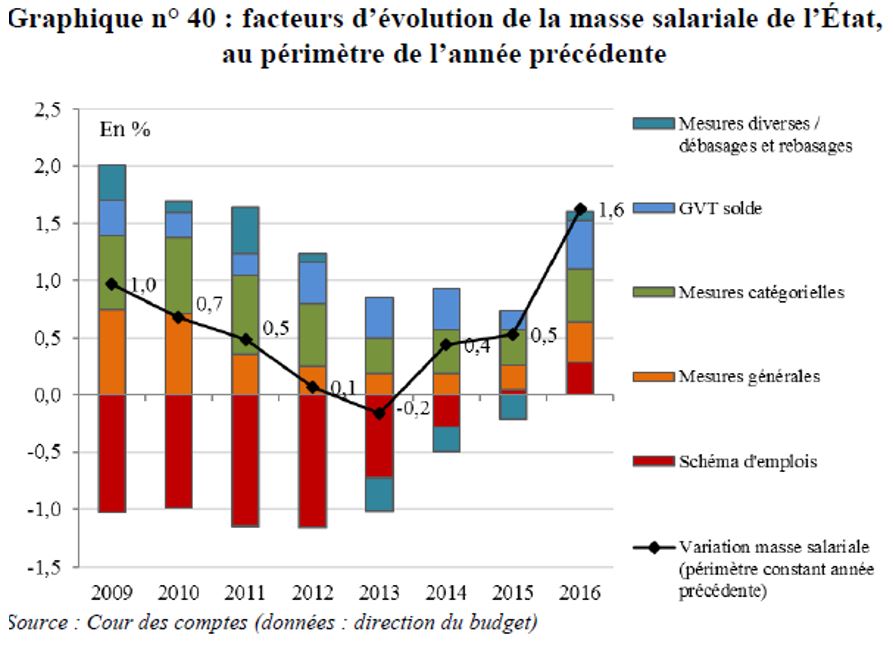

- Une politique inflationniste des dépenses de personnel : le choix du renforcement des effectifs sur les missions Défense, Justice et Sécurité représente un coût supplémentaire hors CAS pensions de 1,3 milliard d’euros. L’augmentation du point de fonction publique de 1,2% annoncé le 17 mars 2016 a un coût en 2016 de 262 millions d’euros, mais de 985 millions d’euros pour l’Etat à compter de 2017 (puis de 1,028 milliard en régime de croisière). Le protocole PPCR (parcours professionnels, carrières et rémunérations), a un coût de 20 millions d’euros en 2016, mais monterait en puissance avec, dès 2017, un coût prévisionnel de 687 millions d’euros (mais 2,5 milliards à horizon 2020). De façon générale la masse salariale de l’Etat aura plus augmenté en 2016 que depuis les cinq années précédentes.

Le précédent gouvernement a fait le choix politique de ne pas « gager » les hausses d’effectifs de la fonction publique par des sorties plus importantes sur les missions non prioritaires. Il a par ailleurs décidé une revalorisation salariale (grilles) et du point de fonction publique sans la compenser par ailleurs. Ces choix ont des conséquences visibles avec une augmentation de la masse salariale de l’Etat de 1,2 milliard d’euros en 2016 (à 82,2 milliards). A périmètre constant depuis 2006 (hors effets de périmètres en direction des opérateurs et des collectivités territoriales), la masse salariale atteindrait en 2016 près de 92 milliards d’euros (hors contribution au CAS pensions).

Et les facteurs explicatifs :

- Des dépenses de fonctionnement mal maîtrisées (y.c subventions pour charge de service public en direction des opérateurs), +1,2 milliard à périmètre courant sur 52,8 milliards de dépenses (0,9 milliard à périmètre constant), liées à des dépenses exceptionnelles : annulation de la commande des navires Mistral (950 millions), indemnisation d’Ecomouv (420 millions), refus d’apurement communautaire agricole (300 millions). Mais aussi la décision de recapitalisation de l’AFD (+2,4 milliards). Le tout compensé par des « débudgétisations » ;

- Une augmentation sans précédent des dépenses d’intervention +10,2 milliards d’euros (sur 83,8 milliards), liée à la budgétisation des allocations logement (ALF pour -4,7 milliards, la création de la prime d’activité (2,1 milliards), la réintégration des dépenses du service public de l’électricité au sein du budget de l’Etat (2 milliards). Mais aussi à la politique de l’emploi (+0,8 milliard), dispositif de prime de 4.000 euros pour emploi dans les PME et TPE (nouvelle embauche), plus de 500.000 formations, donc 330.000 contractualisées avec les conseils régionaux ;

- Une augmentation des dépenses d’investissement notamment s’agissant des missions Défense et Sécurités de 0,5 milliard.

Enfin, on assiste à un détournement désormais confirmé de l’objet des PIA (programmes d’investissement d’avenir) : En effet, ces financements se substituent souvent à des crédits budgétaires classiques ou sont utilisés de façon non conforme à leur doctrine d’emploi originelle. Ces pratiques représentent pour la Cour des comptes en 2016 une enveloppe de 7,7 milliards d’euros, représentant des décaissements effectifs de 6 milliards, soit respectivement 23% et 36% des montants totaux des actions des PIA 1 et 2. Ces dépenses sont bien entendu comptabilisées hors critères de Maastricht.

La conséquence est simple si l’on retraite des PIA et des dépenses exceptionnelles le solde budgétaire de l’Etat, celui-ci ressortirait à -71,9 milliards d’euros en 2016 et non à 69,1 milliards d’euros. Il s’améliorerait toutefois par rapport au solde budgétaire retraité de 2015 (73,8 milliards d’euros).

Un endettement de l’Etat en apparence sous contrôle

La dette de l’Etat culmine fin 2016 à 1.621 milliards d’euros, soit une progression de +45 milliards par rapport à 2015. Elle est temporairement limitée par l’encaissement de primes d’émission (20,8 milliards), qui grèveront cependant les exercices futurs en termes de charges de la dette (puisque les intérêts payés seront plus forts), et auront donc un impact sur le déficit de l’Etat de façon différée.

En 2016, les primes d’émission toujours élevées (20,8 milliards contre 22,7 milliards en 2015) ne reposent pas principalement par le recours à des émissions sur souches anciennes, les SVT (spécialistes en valeur du Trésor) ne portant pas spécifiquement leur intérêt sur ces produits, mais au contraire désormais par la politique de taux bas de la BCE. Il apparaît en effet que l’on obtient un résultat similaire si les taux de marchés baissent entre la première émission sur souche de référence et les suivantes ; mais également lorsque les taux de marché sont négatifs (notamment pour les maturités courtes). La dette française est cependant vulnérable à une remontée des taux, en cas d’une remontée de 1% sur l’ensemble de la courbe de taux, la charge de la dette augmenterait de 2,1 milliards la première année, 4,6 milliards la seconde année et 6,7 milliards la troisième. Si maintenant, à cause du montant des emprunts indexés, l’inflation remontait de 0,5% simultanément, le renchérissement deviendrait +1 milliard la première année (3,1 milliards), +0,9 milliard la seconde année (5,5 milliards), +0,8 milliard la troisième (7,5 milliards).

[1] Le fameux alignement des planètes : euro bas (dopant les exportations), prix du baril de pétrole bon marché (minorant le coût des importations), inflation basse, taux d’intérêts historiquement faibles permettant de minorer à court terme la charge de la dette

[2] Consulter, Ministère de l’action et des comptes publics, communiqué de presse n°013, du 1er juin 2017.

[3] Permettant une baisse du solde de l’ensemble des APU en 2016 de 2,8 milliards d’euros.