Deux conceptions du contrôle fiscal : France et Royaume-Uni

Alors que les « performances » du contrôle fiscal en 2012 viennent d'être partiellement dévoilées par le Premier ministre Jean-Marc Ayrault à la suite de la publication du rapport du Comité national de lutte contre la fraude en France [1], il est particulièrement intéressant de comparer sur fond de modernisation de l'action publique, la maîtrise des effectifs assurée par la DGFiP en charge du contrôle fiscal par rapport à celle qu'est en train d'opérer le HMRC (Her Majesty Revenu and Customs) qui représente son alter ego au Royaume-Uni. L'analyse révèle que le fisc britannique parvient à arbitrer judicieusement semble-t-il entre le renforcement de la performance de son contrôle fiscal et la poursuite de la réduction de ses effectifs. Bref à maximiser ses rentrées fiscales tout en adoptant une stratégie ambitieuse d'ajustement budgétaire

Commencer par cibler la réduction des effectifs

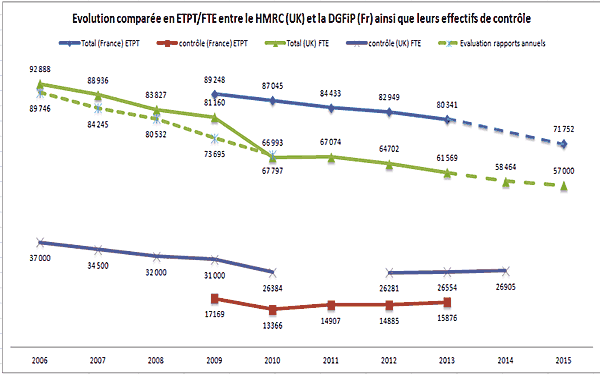

Dans le cadre de la réduction des effectifs du fisc britannique l'ambition sur dix ans a été programmée afin de parvenir à réduire les effectifs d'environ 41% en passant d'un total de personnels de 97.489 agents en 2004 à 57.000 agents en 2015. En 2011, l'effort est déjà de -31,2% avec une baisse de 30.415 personnes. Le prévisionnel publié au J.O britannique (Hansard) permet de situer l'effort à compter de 2014 à -8.610 postes supplémentaires [2]. Cet objectif a été atteint par un redéploiement des moyens humains en direction de nouveaux systèmes de détection informatisés et croisement de bases de données, ce qui a permis en retour de baisser les effectifs dédiés au contrôle de -10.000 agents en quatre ans (entre 2006 et 2010) pour les stabiliser ensuite aux alentours de 27.000 agents [3].

Sources : HMRC annual reports, Tax Research, Select Committee of Public Accounts, Rapports d'activité DGFiP, IGF, Fondation iFRAP

Nous avons voulu vérifier ce que serait le même effort assigné à partir de 2011 à horizon 2015 aux personnels de la DGFiP en France. Nos calculs montrent que pour parvenir à un résultat similaire entre 2009 et 2015, il faudrait réduire les postes budgétaires d'environ 17.496 agents. Pour le moment les efforts réalisés et arrêtés au 31 décembre 2011 sont de l'ordre de -8.907 personnes. Il resterait donc à contracter les effectifs de près de -8.589 fonctionnaires supplémentaires afin d'aboutir à un résultat similaire, soit près de 96% de l'effort réalisé par la RGPP sur la DGFiP depuis 2007.

Afin d'obtenir ce résultat nous avons « retraité » le périmètre de la DGFiP de façon à dégager les services comparables à ceux figurant au sein du HMRC [4]. Nous constatons que les effectifs globaux de personnel sont en moyenne moins importants de 19,6% au Royaume-Uni par rapport à ceux alloués à la DGFiP entre 2009 et 2013, avec un écart croissant à mesure que la réduction des effectifs produit ses effets : de -9,06% en 2009 à -23,37% en 2013. Au contraire les effectifs du contrôle fiscal sont beaucoup plus importants au Royaume-Uni qu'en France de près de 80% entre 2009 et 2013. Il s'agit avant tout d'effectifs affectés à la programmation du contrôle fiscal et au contrôle sur pièces, c'est-à-dire aux contrôles effectués depuis les bureaux au moyen des bases statistiques et déclaratives et de leurs recoupements. Les effectifs du HMRC sont globalement moins importants dans la mesure où les services d'assiettes et de recouvrement sont en partie « externalisés » sur les entreprises dans le cadre du prélèvement à la source de l'IR via le programme PAYE depuis 1944 [5]. Au niveau du contrôle sur place, c'est-à-dire physique auprès des particuliers et des entreprises, les écarts sont beaucoup plus faibles. Les dernières données disponibles sur les « vérificateurs », datent de 2007 [6]. Ils révèlent que s'agissant des effectifs du contrôle fiscal externe, la France disposait de 5.039 agents de vérification contre 7.080 pour le Royaume-Uni, soit un différentiel de 28,8%.

Il est clair donc que le choix a été fait depuis longtemps outre-Manche de considérer le contrôle fiscal sur pièces comme stratégique. Tout en recomposant ses effectifs, celui-ci représente environ 73% des agents de contrôle contre 68% en France. Pourtant, l'administration française continue à privilégier le contrôle sur place au détriment du contrôle sur pièces même si celui-ci est moins coûteux. Entre 2006 et 2010 « le contrôle fiscal a ainsi connu une évolution contrastée. En matière de contrôle fiscal externe, les droits nets ont sensiblement progressé (voir infra) alors que le nombre de contrôles a légèrement diminué. Le volume et le rendement du contrôle sur pièces ont en revanche diminué. [7] » Pourtant, ainsi que le relève la Cour des comptes dans son rapport annuel 2012 [8], « Le contrôle sur pièces complexe, dont le suivi a été rendu possible par de récents développements informatiques, constitue (…) une méthode de contrôle potentiellement très efficace et moins coûteuse que le contrôle sur place pour l'administration comme pour le contribuable. »

Mieux arbitrer entre qualité du contrôle et « productivité » grâce au saut technologique

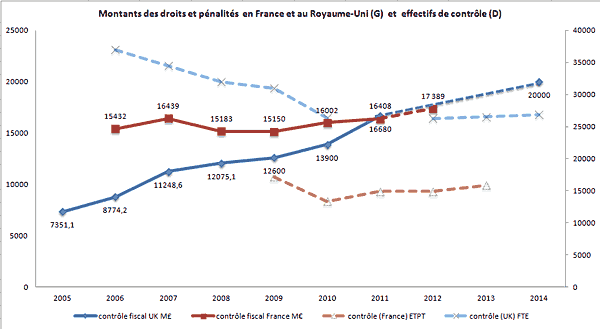

N'en déplaisent aux syndicats de fonctionnaires britanniques qui n'ont pas eu gain de cause, il n'y a pas eu d'affectation notable de la qualité de la lutte contre la fraude fiscale au travers des réductions de postes [9]. Et les chiffres parlent d'eux-mêmes (voir graphique 2) : les montants collectés sous forme de droits et de pénalités au Royaume-Uni longtemps inférieurs en volume à ce qu'ils sont en France pour un montant total de ressources collectées comparables [10], sont identiques à partir de 2011 et devraient converger en 2012 si l'on en croit la présentation partielle des sommes collectées au titre du contrôle fiscal en France et du tendanciel annoncé par l'administration britannique. Celle-ci table en effet sur une cible quantitative de performance de son contrôle fiscal évaluée à 20 milliards de livres à compter de 2014.

Sources : HMRC, Automn Performance Report 2009, p.40, HMRC, Annual Report and Resources Accounts 2010-2012, Rapports d'activité DGFiP 2009-2012.

Entre 2006 et 2011, les sommes encaissées passent de 8,774 milliards de livres à près de 16,68 milliards, soit un quasi doublement (+127%). Et ce, alors même que les équipes de contrôle (que l'on voit en pointillés sur le graphique) diminuaient de 28,7%. Dans le même temps les sommes encaissées par le contrôle fiscal en France s'appréciaient de 6,3%.

La solution retenue par le gouvernement britannique repose donc sur une amélioration sensible de ses logiciels de recoupements de fichiers en particulier sur la TVA (dont la fraude représente actuellement 17% des montants collectés contre seulement 7% en France [11]). Le HMRC a réinvesti des sommes très importantes dans la lutte numérique, lui permettant du même coup de poursuivre la compression et le redéploiement de ses effectifs. Après avoir dépensé près de 364 millions de livres dans le renforcement de la lutte contre la fraude fiscale entre 2006 et 2011, les succès engrangés lui permettent de réinvestir une partie des gains réalisés dans le développement de nouveaux outils anti-fraude, pour une programmation de près de 917 millions de livres entre 2011 et 2014-2015.

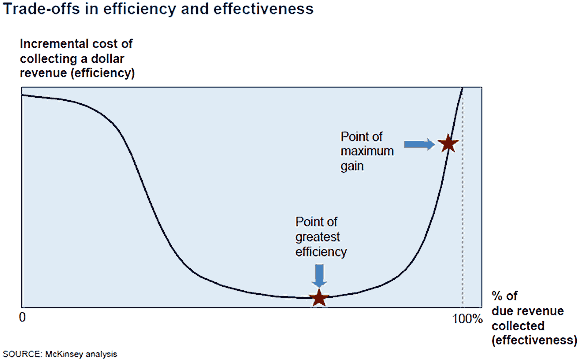

Mieux arbitrer entre couverture du tissu fiscal et coûts budgétaires associésEn définitive, le gouvernement britannique s'est lancé dans un arbitrage complexe entre le coût du contrôle qui devient exponentiel pour réduire drastiquement la fraude fiscale et la performance du contrôle lui-même sur des champs nécessairement restreints (voir le graphique tiré du rapport McKinsey 2009 [12] qui présente la courbe de coût). Il s'agit d'une certaine façon de l'inverse de la Courbe de Laffer, et il convient d'arbitrer entre rendement fiscal et coût budgétaire du contrôle.

Il faut savoir qu'au Royaume-Uni l'écart entre les impôts théoriquement susceptibles d'être collectés par le fisc et les montants réellement encaissés (Tax gap) s'élève à près de 35 milliards de livres, une somme comparable à la fraude fiscale et sociale en France comprise entre 28 et 40 milliards d'euros environ.

Conclusion : une approche stratégique opposée à la France en matière d'attractivité fiscale

Le Royaume-Uni développe aujourd'hui une logique basée sur la réduction importante et continue des postes jugés moins prioritaires, ce qui lui permet de renforcer l'agilité et la pertinence de son renseignement fiscal et l'adoption d'une démarche ouvertement concurrentielle [13] :

![]() Une grande partie des effectifs supprimés se sont localisés en réalité sur les services déconcentrés et tout particulièrement ceux auparavant chargés de l'aide fiscale aux entreprises.

Une grande partie des effectifs supprimés se sont localisés en réalité sur les services déconcentrés et tout particulièrement ceux auparavant chargés de l'aide fiscale aux entreprises.

![]() Par ailleurs, afin de dissuader la fraude, le système fiscal britannique cherche à devenir plus attractif : en contrepartie, l'accent est désormais mis sur la baisse du taux marginal d'imposition des entreprises (l'IS devant passer de 28% à 21% entre 2013 et 2015), voire beaucoup moins pour les revenus issus de l'exploitation directe de droits de propriété intellectuelle [14].

Par ailleurs, afin de dissuader la fraude, le système fiscal britannique cherche à devenir plus attractif : en contrepartie, l'accent est désormais mis sur la baisse du taux marginal d'imposition des entreprises (l'IS devant passer de 28% à 21% entre 2013 et 2015), voire beaucoup moins pour les revenus issus de l'exploitation directe de droits de propriété intellectuelle [14].

De son côté la France cherche à courir deux lièvres à la fois, en adoptant une démarche paradoxale et budgétivore. Elle s'entête à vouloir conserver, à cause des pressions syndicales, un réseau déconcentré pléthorique, ce qui l'oblige à développer la « rentabilité » de ses contrôles sur place en renforçant l'agressivité de son arsenal anti-fraude [15] ; elle cherche dans le même temps dans le cadre de sa nouvelle « relation de confiance » à développer un traitement statistique massifié des données des entreprises à l'anglaise (Big data, data mining), donc à muscler son contrôle sur pièces [16]. Le problème in fine est le coût de cette politique (cf : le graphique de McKinsey) qui aboutit à une forme de quadrature du cercle. Dans ce jeu à trois bandes, les annonces proposées par le Premier ministre le 11 février dernier ne suffiront pas : le pilotage « stratégique » de la lutte contre la fraude, la coordination entre les services et de nouveaux outils contre la fraude complexe ne pourront remplacer une réflexion approfondie sur les avantages et les inconvénients de la retenue à la source pour les revenus salariaux et assimilés, sur le redéploiement des gains de productivité en direction du contrôle sur pièces et sur le traitement automatisé des bases de données fiscales et sociales et la poursuite de la réduction du réseau déconcentré.

[1] Voir, déclaration de Jean-Marc Ayrault, Premier ministre du lundi 11 février 2013. Se référer au document, Comité de lutte contre la fraude, Lutte contre la fraude aux finances publiques 2013.

[2] HC Deb, 6 February 2013, c269W.

[3] NAO, The compliance and Enforcement Programme, mars 2012, mais aussi sa délibération par le Select Committee of Public Accounts, 25 avril 2012. Mais aussi et surtout, les réponses ministérielles, http://www.theyworkforyou.com/wrans…, mais aussi http://www.theyworkforyou.com/wrans…. Les agents britanniques sont plus nombreux que leurs homologues français s'agissant du contrôle en raison des contraintes spécifiques liées au mécanisme du prélèvement à la source : plus de personnel de contrôle sur pièces contre moins de personnel d'assiette et recouvrement.

[4] Les ajustements ne sont pas minces, en effet le périmètre retenu représente en moyenne des effectifs inférieurs d'environ 28% à l'effectif budgétaire de la DGFiP. Nous avons procédé pour cela à des retraitements dans les bleus dont les effectifs sont documentés par fonctions depuis 2009. Il n'a pas été possible de remonter plus avant compte tenu du manque de précisions. Par ailleurs les rapports annuels de l'ex-DGI et ex-DGCP ne sont plus en ligne. Notons que les différences de courbes vertes représentant l'évolution des effectifs en FTE du HMRC à gauche correspondent à deux modes de computation différents. La courbe pleine représente les effectifs tels qu'ils sont livrés par l'exécutif, la courbe en pointillés représentant les effectifs figurant dans les rapports annuels du ministère.

[5] Voir sur l'histoire du prélèvement à la source de l'IR au Royaume-Uni, World War II and PAYE.

[6] Voir, rapport Evasions et fraudes fiscales, contrôle fiscal, Solidaires finances publiques janvier 2013, p.9 citant le rapport de la commission des finances du Sénat du 25 octobre 2007.

[7] Ibidem, p.11.

[8] Cour des comptes, Pilotage national du contrôle fiscal, rapport annuel 2012, p.21.

[9] Sources : NAO, The compliance and Enforcement Programme, mars 2012, p.7. Certes, le ministère a identifié que les ajustements des effectifs avaient conduit à une baisse de rendement de 1,1 milliards de livres sur les espérances de gain additionnels en matière d'optimisation de la lutte contre la fraude fiscale (20%), cependant, il semble qu'une partie importante soit directement imputable aux retards de déploiement des différents outils informatiques prévus dans la cadre du Compliance and Enforcement Programme, précisément afin de respecter les limites budgétaires imposées au programme lui-même. Quoiqu'il en soit la programmation projetée est globalement respectée, avec un écart de -240 millions de livres en 2011 (soit des rentrées fiscales additionnelles de 4,32 milliards de livres) par rapport aux estimations effectuées en 2008 sur la période 2006-2011.

[10] 474,2 milliards de livres, contre 511,34 milliards d'euros en France à titre d'exemple pour l'année 2011.

[11] Se reporter au Tax administration Benchmarking Report 2011, p.99.

[12] Voir le rapport de septembre 2009, McKinsey, Road to Improved Compliance, A McKinsey benchmarking of tax administrations 2008-2009.

[13] L'arbitrage fiscal pragmatique du Royaume-Uni consiste donc à déplacer le coût budgétaire de la fraude en cherchant non seulement à être compétitif sur le plan fiscal, dans un pays qui rappelons-le ne connaît pas encore l'abus de droit au sens français du terme (il n'y a pas en effet de General Anti-Avoidance Rule), tout en poursuivant l'évasion fiscale et la fraude par un renforcement des moyens de recoupement et d'information (mass Data et Data-mining), ce qui lui permet du même coup de poursuivre réductions d'effectifs et coupes budgétaires.

[14] En important le système de la Patent Box qui a fait le succès fiscal de la Hollande, le gouvernement britannique proposera sur ce type de revenu une imposition maximale de 10%.

[15] la « congélation » de ses assiettes fiscales (exit taxe, domiciliation (mandataires sociaux BOI-IR-CHAMP-10 du 31 janvier 2013 §180 et 230), lutte contre l'optimisation fiscale des groupes multinationaux (résorptions des écarts entre calcul des prix des transferts et des déclarations des valeurs en douanes) etc.)

[16] Voir le discours du Premier ministre op.cit : « Dans le cadre de la consultation déjà engagée pour établir une nouvelle relation de confiance entre l'administration fiscale et les entreprises, une procédure automatisée de transmission d'information est également envisagée. »