Cour des comptes : impôts, dépenses, effectifs, l'heure de vérité

Dans sa dernière livraison relative à la situation et aux perspectives des finances publiques, de juin 2014, la Cour des comptes pointe une nouvelle fois les angles morts de nos finances publiques. Elle le fait cependant sous un jour nouveau, dans une optique beaucoup plus propositionnelle et détaillée, la Cour se livre à une véritable opération de vérité sur les effets des 50 milliards d'euros du programme d'économies, sur l'évolution de nos prélèvements obligatoires, sur la maîtrise de la masse salariale des agents publics qui passe tout particulièrement par un effort nécessaire sur les effectifs des fonctionnaires territoriaux. Sur base de ce rapport important la Fondation iFRAP s'interroge quant à elle :

![]() sur l'affichage trop ambitieux de +111 milliards de recettes cumulées entre 2014 et 2017 des P.O. Ce niveau ne sera atteint que si la croissance se confirme, avec des hypothèses très volontaristes à partir de 2015 (+1,7%) et 2016 et 2017 avec +2,25% soit bien au-dessus de la croissance potentielle ce qui crée un risque non négligeable sur l'équilibre budgétaire…

sur l'affichage trop ambitieux de +111 milliards de recettes cumulées entre 2014 et 2017 des P.O. Ce niveau ne sera atteint que si la croissance se confirme, avec des hypothèses très volontaristes à partir de 2015 (+1,7%) et 2016 et 2017 avec +2,25% soit bien au-dessus de la croissance potentielle ce qui crée un risque non négligeable sur l'équilibre budgétaire… ![]() sur l'utilisation par le gouvernement du tendanciel de la dépense à la hausse ou à la baisse de manière opportuniste (ici, - 8 milliards pour éviter d'avoir à réaliser des économies en plus).

sur l'utilisation par le gouvernement du tendanciel de la dépense à la hausse ou à la baisse de manière opportuniste (ici, - 8 milliards pour éviter d'avoir à réaliser des économies en plus).

![]() sur les efforts liés aux heures supplémentaires réclamés par la Cour pour les fonctionnaires. La Cour fait sa révolution copernicienne sur ce sujet, mais ne parvient à dégager que 700 millions sur cette réforme. Les marges de manœuvre seraient bien plus importantes si l'on prenait modèle sur la réforme de la fonction publique de l'UE, où les fonctionnaires sont en train de passer de 37,5h à 40h travaillées et ce, sans hausse de salaire.

sur les efforts liés aux heures supplémentaires réclamés par la Cour pour les fonctionnaires. La Cour fait sa révolution copernicienne sur ce sujet, mais ne parvient à dégager que 700 millions sur cette réforme. Les marges de manœuvre seraient bien plus importantes si l'on prenait modèle sur la réforme de la fonction publique de l'UE, où les fonctionnaires sont en train de passer de 37,5h à 40h travaillées et ce, sans hausse de salaire.

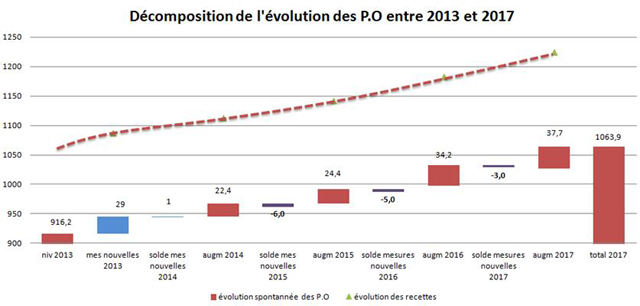

La vérité sur les recettes, entre 2014 et 2017 : les P.O. devraient augmenter de 111 milliards

Côté recettes, la Cour précise pour les années 2014-2017 ce que nous sommes en droit d'attendre d'une baisse effective des prélèvements obligatoires. Se livrant à un petit exercice rétrospectif, elle livre l'impact total des mesures nouvelles sur le montant des prélèvements obligatoires. On constate alors que le rattrapage depuis 2011 a représenté un ajustement de près de 70 milliards d'euros de prélèvements obligatoires supplémentaires jusqu'en 2014, tandis qu'à partir de 2015, la réduction dégagée n'est que de 14 milliards d'euros [1].

Comment sont obtenus ces 14 milliards de baisse de recettes ? Elles résultent de deux mouvements contradictoires :

- D'une part la mise en évidence d'un effort de baisse des P.O. de l'ordre de 35 milliards d'euros, se décomposant en 26 milliards d'euros de moindres recettes résultant des effets conjugués du Pacte de responsabilité dans ses versants allègements du coût du travail (10,5 milliards d'euros [2]), 11 milliards d'euros dégagés d'une réforme de l'IS de sa surtaxe (5 milliards) ainsi que de la suppression de la C3S. Enfin, 9 milliards issus de la montée en charge du CICE [3].

- De l'autre, une augmentation des impôts de l'ordre de 21 milliards, dont la plus importante liée au déplacement ou la suppression des taxes et des charges pesant sur la production, mais aussi à la montée en puissance de mesures fiscales d'ores-et-déjà annoncées par le gouvernement, en particulier la hausse du taux de la contribution climat-énergie (+2 milliards), la contribution au service public de l'électricité (+3 milliards), le remplacement de l'écotaxe poids-lourds (+1 milliard), la hausse anticipée des impôts locaux (+4 milliards), etc.

Il importe par ailleurs de bien mettre en perspective le fait que dans le même temps, entre 2014 et 2017, les prélèvements obligatoires devraient augmenter de près de 111 milliards d'euros, de façon spontanée, effet induit par la simple croissance du PIB anticipée avec des hypothèses généreuses pour 2015 (1,7%) et surtout 2016 et 2017 où celle-ci dépasserait largement la croissance potentielle (2,25% pour chaque année). Nous avons mis en évidence cette évolution par l'intermédiaire d'une décomposition des mesures nouvelles et des augmentations spontanées attendues des P.O. entre 2014 et 2017. On vérifie tout de même que la baisse attendue de 14 milliards d'euros n'a en définitive que peu d'incidence sur l'évolution générale des P.O. sur la période.

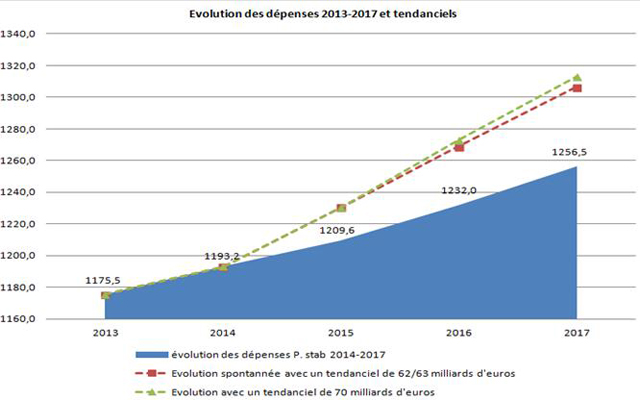

La vérité sur les dépenses, la modification du tendanciel est cosmétique :

S'agissant de l'évolution des dépenses, la Cour relève que le tendanciel a été curieusement modifié afin de « tenir » facialement l'engagement des 50 milliards d'économies. En effet, en décembre 2013, la croissance annuelle moyenne en valeur des dépenses publiques était de 2%, ce qui permettait de mettre en évidence une augmentation mécanique de 70 milliards d'euros, malgré les efforts d'économies à réaliser (50 milliards), soit une augmentation réelle de 120 milliards d'euros sur 4 ans.

Cependant, entre le RESF (rapport économique, social et financier présenté en octobre 2013 pour 2014 dans le cadre du PLF) et le programme de stabilité qui corrige la perspective des finances publiques entre 2013 et 2014, la diminution du déficit public est quasi-identique entre 2014 et 2017, fixée à 49 milliards. Le gouvernement fait l'hypothèse que les pertes de recettes 8 milliards d'euros (entre RESF et Pstab) seront compensées par des moindres dépenses à due concurrence. Le programme de stabilité a donc été présenté comme engageant la France pour une progression de dépenses sur la période de 8 milliards inférieure aux prévisions d'automne, soit +62 milliards d'euros entre 2014 et 2017. Le gouvernement a alors décidé de modifier la présentation de son tendanciel qui n'est plus de 120 milliards mais de 112 milliards soit une croissance de 1,8%/an en valeur des dépenses. Sinon il aurait dû revoir ses économies à la hausse et proposer 58 milliards d'économies, soit le même montant qu'il envisageait de dégager entre 2014 et 2017 (60 milliards), ce qui aurait alors constitué l'aveu d'un dérapage de 8 à 10 milliards. Graphiquement les perspectives se présentent comme suit :

La Cour montre ainsi que si « le gouvernement a implicitement révisé à la baisse son estimation de la croissance tendancielle », il s'agit pour lui avant tout d'un outil « politique » constituant une variable d'ajustement compte tenu de son calcul largement conventionnel. Cela veut donc dire :

- Qu'un tendanciel surévalué permet de faire des économies virtuelles sans doubleur…

- … mais jusqu'à ce que les dérapages des comptes (par exemple une baisse non anticipée des P.O.) imposent de véritablement renforcer la maîtrise des dépenses, ce qui suppose de réviser le tendanciel afin de n'avoir pas à afficher des économies trop drastiques (contrainte politique).

- Sauf évidemment à ce que le tendanciel se soit réellement infléchi, mais dans cette hypothèse il faudrait des développements transparents justifiant cette inflexion.

S'attacher à la maîtrise des effectifs et des finances publique locales :

Enfin, dernier point de fuite, la Cour met l'accent sur la difficile maîtrise des dépenses de personnel et significativement au niveau local. Elle relève en particulier que « la progression des effectifs de la fonction publique territoriale n'a pas montré d'inflexion en 2011 et en 2012 » derniers chiffres disponibles, cependant que ces mêmes effectifs s'appréciaient de 1,3%/an en moyenne depuis 2009 hors transfert de compétence. Par ailleurs, comme le relève son Premier président dans son allocution du 17 juin dernier : « le secteur public local n'a pas apporté la contribution attendue au redressement des comptes publics », la progression des dépenses de fonctionnement (dont de personnel) se situant à un niveau soutenu de 2,8% tandis que le déficit des collectivités est passé de 3,7 à 9,2 milliards entre 2012 et 2013. Enfin, comme l'évoque Didier Migaud, « Pour l'État, à effectifs constants, les mesures utilisées dans la période récente (…) ne suffiront pas à atteindre les objectifs.[…] aussi convient-il d'envisager le recours au levier que constitue la baisse des effectifs des administrations publiques, porteuses d'économies importantes et durables. » Afin d'y parvenir la Cour propose un état des lieux de la durée effective de travail dans les trois fonctions publiques.

Il faut donc bien mesurer l'importance de la rupture conceptuelle qu'effectue la Cour devant l'inexorable augmentation de la masse salariale publique. La rupture est même pratiquée à plusieurs niveaux :

- D'une part la Cour envisage une réflexion sur la durée du travail dans la fonction publique afin de pouvoir ajuster les effectifs ;

- Elle s'interroge de plus sur les contraintes transférées aux collectivités locales, par le fait que ces dernières n'ont pas la pleine maîtrise de leur politique salariale, attaquant le dogme du caractère unitaire de la politique salariale publique gérée depuis Paris.

Dans ces conditions et afin de redonner plus de souplesse tout en proposant une gestion par objectif sur un dernier point de fuite des finances publiques, la Cour propose l'introduction de lois de finances locales, afin de mieux calibrer les contraintes imposées au bloc local, tout en intégrant toutes les composantes dépensières et fiscales. Un dispositif auquel les collectivités territoriales seraient associées [4].

[1] Voir rapport p.118.

[2] Voir en particulier, le rapport du sénateur François Marc sur le programme de stabilité pour les années 2014 à 2017 p.40 ainsi que le programme de stabilité lui-même. On relèvera que des écarts existent entre les informations données par la Cour des comptes et par le Sénat. 10 milliards sur le versant allègement du coût du travail pour le Sénat contre 10,5 milliards pour la Cour, 11 milliards pour la modernisation du système fiscal des entreprises contre 10 milliards pour le Sénat.

[3] Le coût budgétaire net du CICE a été mis en évidence dans un rapport du Sénat, tome 1 du rapport de François Marc au PLFR 2012 du 16 décembre 2012, p.386. On se concentrera sur la ligne P. En prenant pour gage du manque à gagner fiscal le coût glissant des économies à réaliser pour boucler l'opération, soit 3,4 milliards d'euros pour 2014 puis le différentiel entre 2015 et 2014, et ainsi de suite jusqu'en 2017. On trouve alors non pas 9 milliards comme la Cour des comptes, mais plutôt 10,3. La Cour, doit là encore disposer de chiffrages plus récents que ceux transmis au Sénat en décembre sur le coût budgétaire du CICE. Voir également le rapport du comité de suivi du CICE, http://www.strategie.gouv.fr/blog/w…

[4] Voir rapport situation et perspectives des finances publiques p.197.