Comparaison fiscale entre la France et l’Allemagne

Il peut être intéressant à la veille d’un nouveau quinquennat de faire le point sur les divergences et les convergences fiscales entre la France et l’Allemagne.

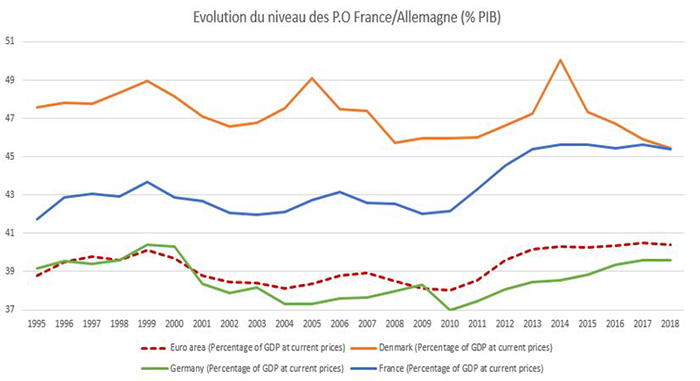

Un regard sur la publication de la Commission européenne Taxation trends in European Union (2016), permet de mettre en exergue que le niveau des recettes fiscales de la France est en 2014 de 45,9%[1] du PIB, tandis que celui de l’Allemagne apparaît à hauteur de seulement 38,1%. Ces chiffres s’entendant des ressources fiscales nettes[2].

Ces chiffres validés par Eurostat, sont à rapprocher également de ceux publiés dans le cadre de la base de données de la Commission européenne (AMECO database) et qui permet également d’afficher des prévisions pour les années à venir (2017, 2018). Il apparaît à cette occasion que si l’on retient l’indicateur UTAT (total tax burden excluding imputed social contributions[3]), les P.O en France atteignent 45,6% en 2014 et 2017, pour ne fléchir qu’à 45,4 en 2018 (soit une baisse de 0,2 point), tandis que l’Allemagne oscillerait entre 38,5% en 2014 et atteindrait 39,6% en 2017 et 2018 (soit +1,1 point). Pour mémoire, le Danemark, fiscalité la plus importante de l’Union, passerait entre 2014 et 2018 d’un niveau de P.O de 50,1% à 45,4%, soit une baisse de 4,7 points de PIB pour rejoindre le niveau de taxation anticipé français.

Les écarts sont donc considérables entre le niveau des P.O en Allemagne et en France. Ils évoluent selon un couloir compris entre 5,8 et 7,8 points de PIB. Il importe donc de comprendre où ces écarts se produisent et de mettre en évidence la complexité intrinsèque de chaque fiscalité dans le processus.

Source : AMECO database (2017)

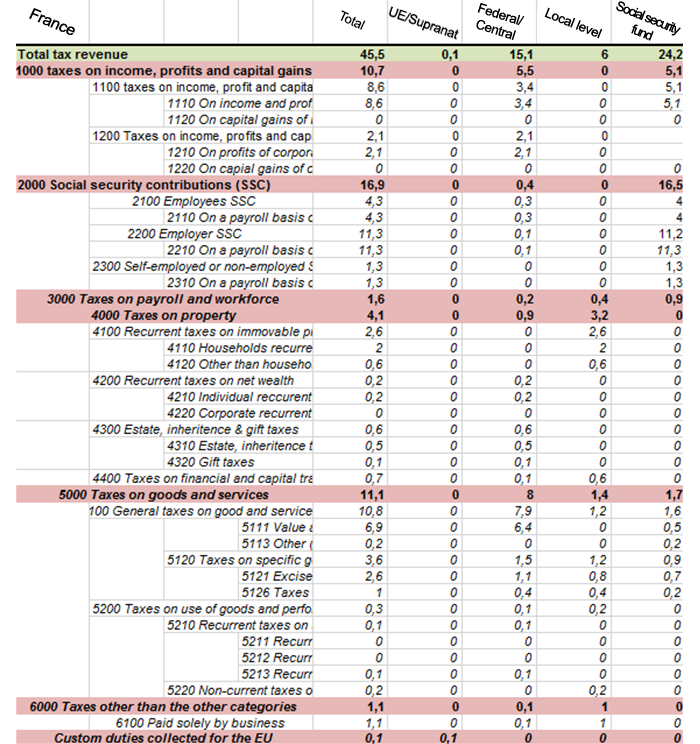

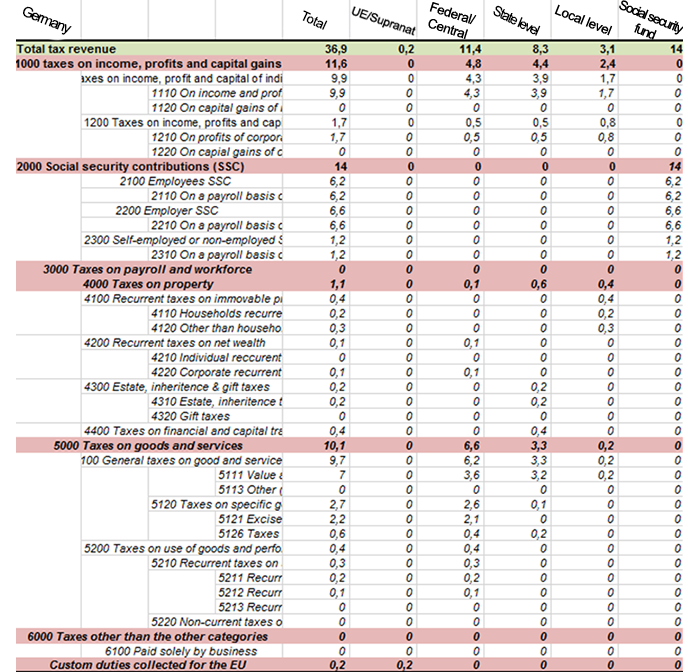

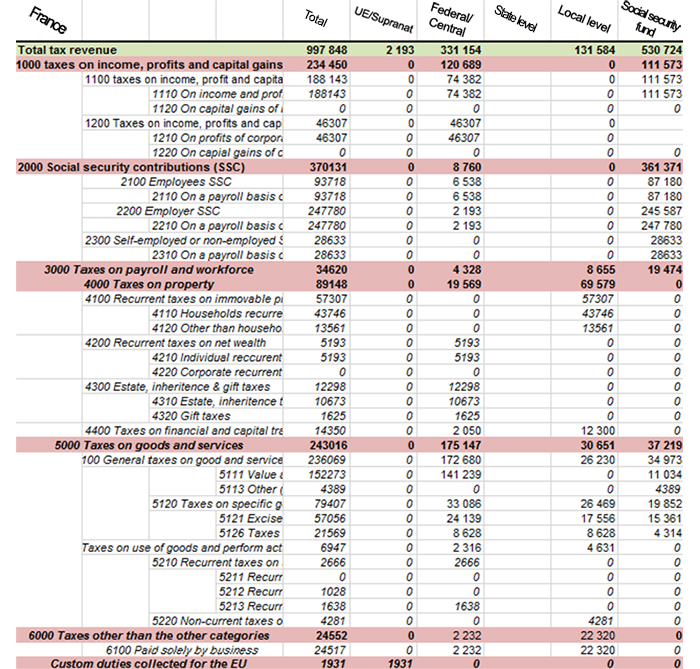

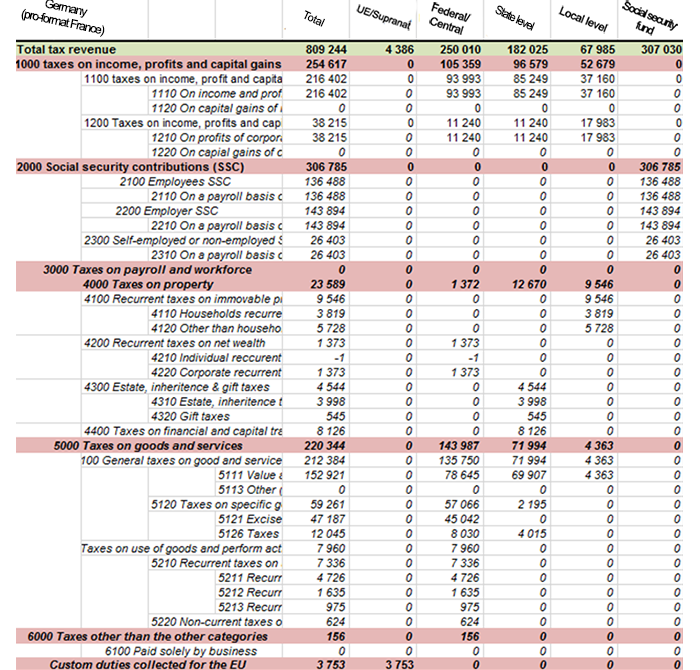

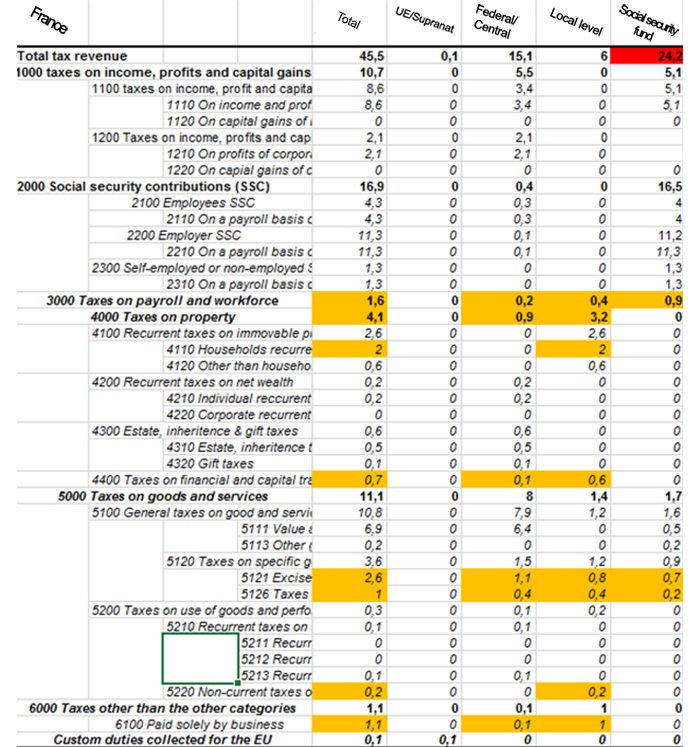

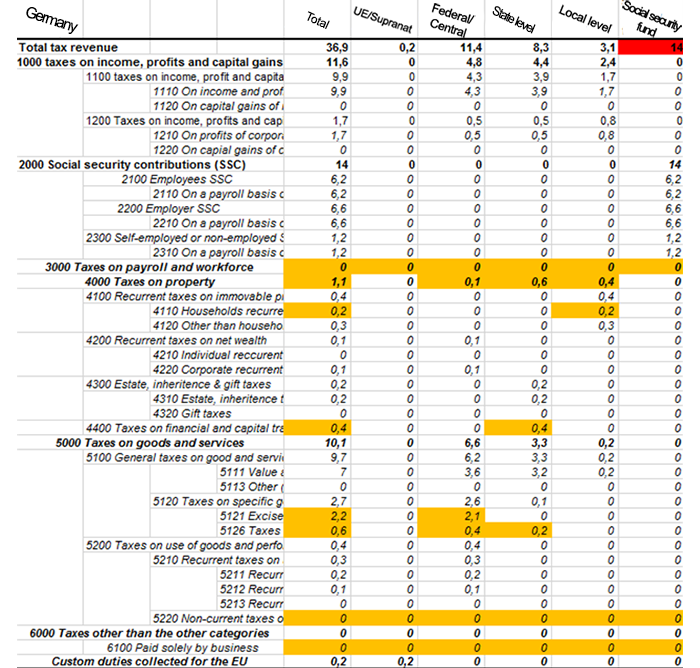

Pour cela, nous utiliserons une troisième base[4], celle tenue par l’OCDE qui calcule elle aussi son propre niveau de prélèvements obligatoires. Elle a par ailleurs l’avantage de permettre la présentation simultanée des P.O par nature (assiette fiscale) et par niveau d’administration, ce qui n’existe pas en tant que tel dans le cadre des publications européennes (ou avec un degré de détail bien moindre). Nous avons également, pour rendre la comparaison plus aisée, effectué une présentation en points de PIB mais également en valeur, en tenant compte pour l’Allemagne d’une présentation « pro-forma » français, de façon à neutraliser le différentiel de niveau de PIB (en valeur absolue) entre les deux pays (toutes choses égales par ailleurs). Il apparaît que le niveau des P.O en France ressort à 45,5% pour 2015 et à 36,9% pour l’Allemagne.

Les principales indications sont les suivantes (en points de PIB et en valeur pro-forma) :

Source : OCDE, Fondation iFRAP 2017

Il apparaît en particulier que :

- Un écart significatif existe entre la France et l’Allemagne en matière de P.O, soit 8,6 points de PIB pour cette année de référence. Cela représente en valeur absolue environ 188,6 milliards d’euros de P.O supplémentaires pour la France.

- Un différentiel important dans le financement public de la protection sociale, puisque celui-ci est évalué à 223,7 milliards d’euros de plus du côté français par rapport à nos voisins allemands (307,3 milliards d’euros (pro-forma)).

- Cependant, inversement, s’agissant de l’imposition des revenus des particuliers et des entreprises, les Allemands prélèvent davantage, avec +0,9 point de PIB, soit 20,2 milliards (sachant qu’en France une partie importante de ces prélèvements, soit près de 5,1 points de PIB, va au financement de la sécurité sociale (111,6 milliards d’euros)), et spécifiquement sur les particuliers (+28,26 milliards) plutôt que sur les entreprises (-8,1 milliards d’euros environ).

- Indépendamment du financement spécifiquement français de la Sécurité sociale, pour partie via l’impôt direct (CSG), les cotisations sociales sont également plus importantes en France qu’en Allemagne, de près de +63,3 milliards d’euros, et sont appréhendées partiellement là aussi au niveau étatique (+8,7 milliards d’euros). Il apparaît par ailleurs que le niveau d’équilibre entre contribution des employés et des employeurs penche en défaveur de l’employeur en France, avec des cotisations sociales des entreprises supérieures de 103,9 milliards d’euros à celles de leurs voisines allemandes, tandis que les cotisations prélevées sur les salaires sont inférieures de 42,8 milliards d’euros. Enfin, les indépendants sont quant à eux plus fiscalisés également en France qu’en Allemagne avec un différentiel de 2,2 milliards d’euros.

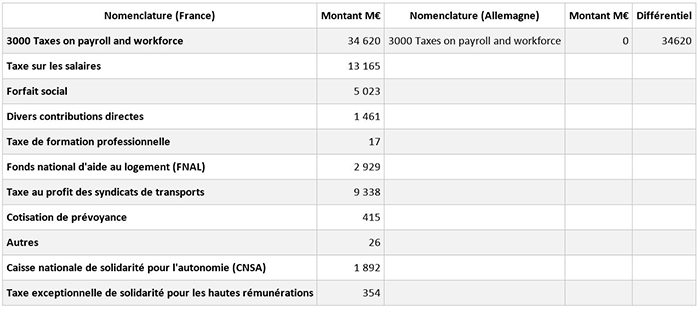

- Si l’on regarde maintenant les impôts assis sur les salaires et la main-d’œuvre, la France est très au-dessus de l’Allemagne puisque celle-ci n’a choisi cette assiette pour aucune de ses impositions. Au contraire, la France a massivement investi dans ce domaine avec 34,6 milliards de recettes fiscales assises, réparties entre 4,3 milliards de recettes pour l’Etat, 8,65 milliards au bénéfice des collectivités territoriales et 19,5 milliards au bénéfice de la Sécurité sociale. Si l’on veut expliciter ces différences de façon plus micro, il ressort que ce sont près de 10 taxes qui sont prélevées (en réalité plus à cause de la catégorie « autres », pour 26 millions d’euros), dont le versement transport, le financement du logement social (FNAL), etc.

Source : OCDE (2017)

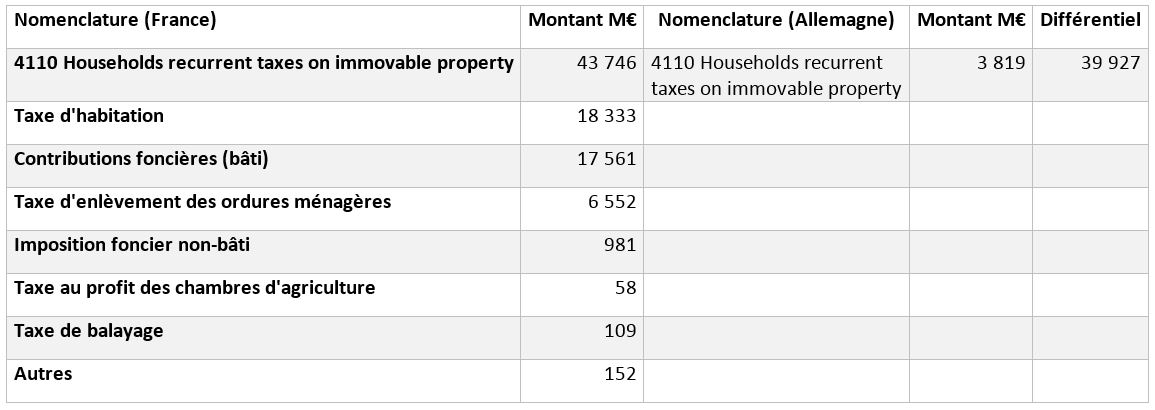

- S’agissant de la taxation du patrimoine (foncier et immobilier), le différentiel France/Allemagne représente près de 3 points de PIB (4,1 points en Fr, contre 1,1 point en All), soit une différence de pression fiscale de près de 65,6 milliards d’euros. En effet la France prélève près de 89,15 milliards d’euros sur le patrimoine, tandis que l’Allemagne se contente de 23,6 milliards d’euros. La décomposition de cette rubrique permet d’expliciter les écarts constatés : la France prélève près de 47,8 milliards de plus que l’Allemagne sur la propriété immobilière, dont +39,9 milliards d’euros sur l’imposition périodique de la propriété immobilière des ménages, et près de +7,8 milliards sur l’imposition périodique de la propriété immobilière des autres contribuables (sociétés).

Source : OCDE (2017)

La France prélève également davantage sur l’actif net (dont propriété mobilière), le différentiel atteignant 3,8 milliards avec l’Allemagne, celle-ci prélevant un impôt sur l’actif des sociétés et une contribution bancaire pour la sécurisation des dépôts (+1,373 milliard d’euros), inconnus en France. En sens inverse cette dernière préleve l’ISF évalué en 2015 à 5,2 milliards d’euros, contrairement à l’Allemagne.

S’agissant de la transmission du patrimoine (imposition sur les mutations par décès, successions et donations), là encore la France impose beaucoup plus que l’Allemagne : près de 7,7 milliards de plus, soit 2,7 fois plus environ, (12,3 milliards contre 4,5 milliards). En particulier sur les mutations par décès et les successions, où le différentiel atteint 6,7 milliards, soit 10,6 milliards pour la France contre 4 milliards pour l’Allemagne, tandis que les donations présentent un différentiel de 1 milliard, soit près de 3 fois plus pour la France (1,6 milliard contre 545 millions d’euros en Allemagne).

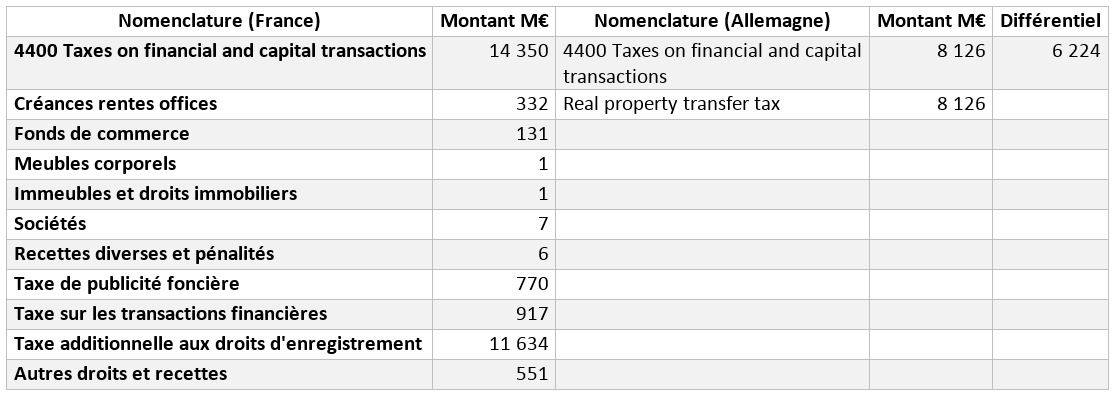

La France est par ailleurs également au-dessus de son voisin allemand quant au niveau de ces taxes relatives aux transaction mobilières et immobilières. Il apparaît en effet qu’elles représentent un différentiel de 6,2 milliards d’euros, 14,3 milliards pour la France contre 8,1 milliards pour l’Allemagne. La cascade de taxes est une nouvelle fois en défaveur de la France (10 au minimum (catégorie balai « Autres »)) :

- Si l’on considère maintenant la fiscalité reposant sur les biens et services, les recettes françaises et allemandes sont du même ordre de grandeur (243 milliards contre 220 milliards, 22,6 milliards d’écart) ; elle est même quasiment identique s’agissant de la TVA (rapportée pour l’Allemagne en « pro-forma ») avec 152,2 milliards pour la France contre 152,9 milliards pour l’Allemagne. La différence entre les montants des deux pays s’agissant de cette catégorie réside donc ailleurs.

- La France renseigne une taxe spécifique que ne connait pas l’Allemagne, (cat.5113, autres taxes, autres que TVA) : la contribution sociale de solidarité, soit 4,4 milliards d’euros.

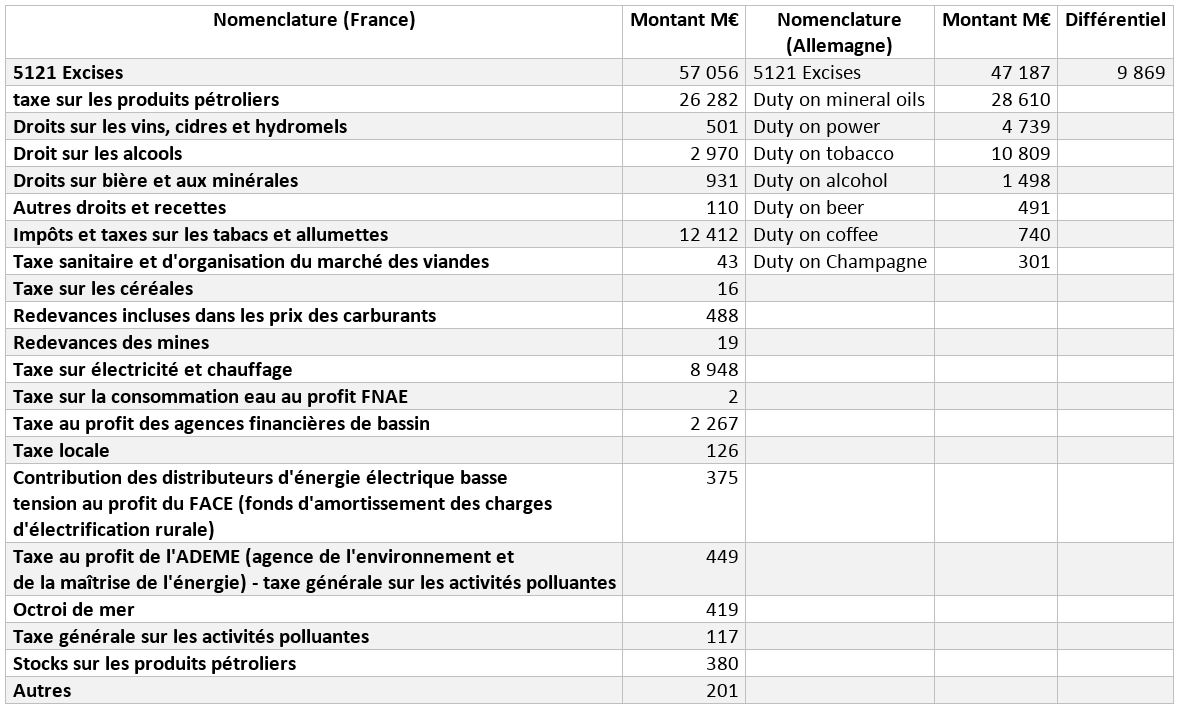

- On retrouve ensuite 20,1 milliards de différence s’agissant des taxes reposant sur des biens et des services spécifiques. Sur ceux-ci, on trouve en particulier un différentiel de 9,9 milliards sur les accises (57 milliards pour la France contre 47 milliards pour l’Allemagne, voir encadré infra).

Source : OCDE (2017)

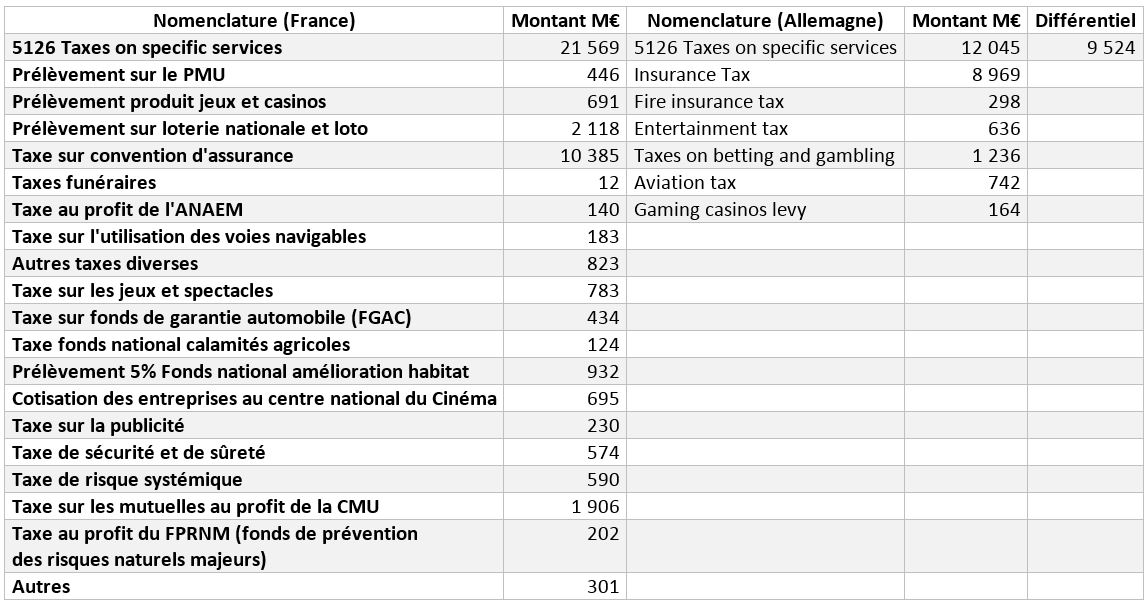

Ainsi qu’un différentiel de 9,5 milliards d’euros (21,6 milliards pour la France contre 12 milliards pour l’Allemagne), s’agissant des taxes sectorielles reposant sur des services spécifiques. Là encore l’accumulation française est impressionnante :

Source : OCDE (2017)

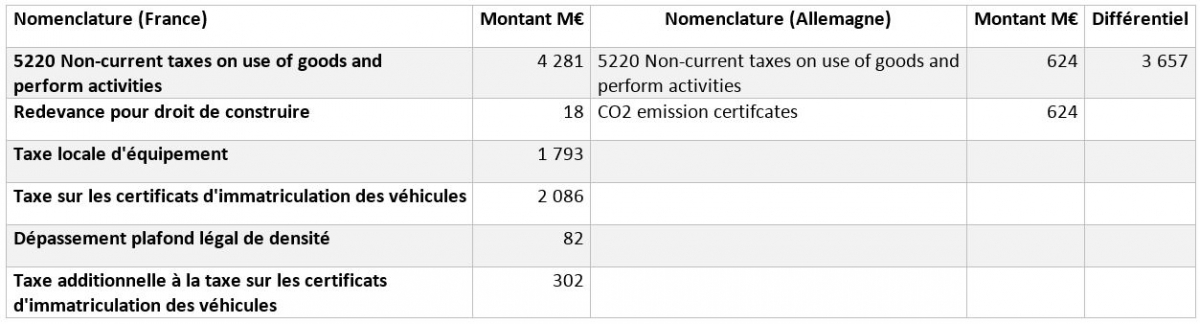

- On trouve ensuite un écart important s’agissant des taxes récurrentes sur l’usage de biens et d’activités spécifiques. L’Allemagne est cette fois plus forte avec un différentiel de 4,6 milliards d’euros (2,66 milliards pour la France contre 7,3 milliards pour l’Allemagne). Elle s’explique en particulier par une taxation beaucoup plus importante des véhicules des ménages (vignette ou assimilés). Hors véhicules, c’est la France qui est la plus pesante avec +663 millions d’euros reposant sur des taxes sur l’usage des routes, fréquences, navigations, etc.

- S’agissant des taxes non récurrentes sur certains biens et services, la France dispose d’une fiscalité plus lourde avec +3,66 milliards d’euros, notamment via des taxes d’urbanisme, d’équipement et d’immatriculation.

Source : OCDE (2017)

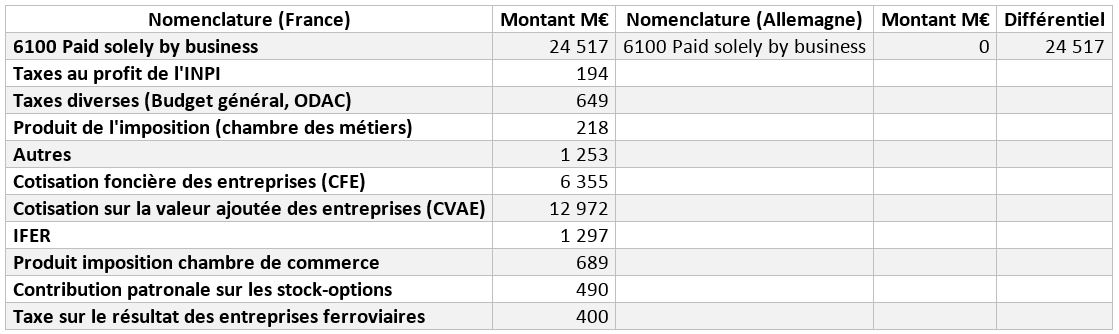

- Enfin, il existe une très grande différence s’agissant des taxes sectorielles frappant spécifiquement les entreprises (catégorie 6100.). Elle n’existe pas en Allemagne, mais représente en France près de 24,5 milliards d’euros. On y trouve en particulier toute une partie de la fiscalité économique locale qui touche les entreprises via des taxes sur la production, ainsi que le financement des chambres de commerce. Il n’y a pas visiblement d’équivalent pour l’Allemagne.

Source : OCDE (2017)

Conclusion

Si l’on met de côté la question du financement de la Protection sociale entre les deux pays via les cotisations sociales (différentiel de 2,5 points de PIB seulement, 16,5 points de PIB pour la France contre 14 points de PIB pour l’Allemagne), les principales différences fiscales entre nos deux pays reposent :

- Sur les financements complémentaires de la Protection sociale en France au moyen de l’impôt (5,1 points via la CSG et contributions assimilées) mais aussi de la taxation de la masse salariale 0,9 point, ainsi que du recours à 1,7 point de PIB complémentaire via la TVA et des taxes sectorielles sur les biens et services) ;

- Un niveau de taxation inédit en France sur la masse salariale (hors financement direct sécu) de 0,6 point en direction de l’Etat et des collectivités territoriales, ponctions qui n’ont pas d'équivalent en Allemagne, ce qui constitue une part des impositions françaises reposant sur la production ;

- Une fiscalité du patrimoine beaucoup plus lourde en France, représentant près de 4 points de PIB de plus, non seulement au bénéfice de l’Etat (0,9 contre 0,1, soit +0,8 point), mais aussi au niveau local (même si l’on agrège pour l’Allemagne le niveau des länder), soit 3,2 points de PIB pour la France contre 1 point pour l’Allemagne (+2,2 points de différentiel rien qu’au niveau de la fiscalité locale). Le poids de la fiscalité sur le patrimoine est visible pour les particuliers sur la simple détention de biens immobiliers, près de 1,8 point de PIB d’écart avec l’Allemagne au bénéfice des collectivités territoriales, mais également sur les entreprises, où cette même fiscalité est près de deux fois plus lourde (0,6 point contre 0,3 point), sur la fortune avec l’ISF où elle représente le double de la taxation en Allemagne au niveau de l’actif net des sociétés, sur les successions, héritages, donations, où là encore la fiscalité française est trois fois plus lourde que l’Allemande (0,6 point contre 0,2 point de PIB) au niveau de l’Etat dans les deux cas. Enfin, quant à la fiscalité sur les transactions mobilières et immobilières ;

- La taxation sur les biens et services est relativement comparable (11,1 points contre 10,1 points de PIB) dans sa globalité entre la France et l’Allemagne, cependant, la France se caractérise par un très fort émiettement des taxes reposant sur la fiscalité sectorielle (accises +0,4 point de PIB) et biens et services spécifiques (+0,4 point, soit un quasi-doublement) ;

- Enfin, si la fiscalité des véhicules est globalement plus lourde en Allemagne qu’en France (+0,2 point), les taxes non récurrentes reposant sur la fiscalité immobilière en particulier sont beaucoup plus lourdes en France qu’en Allemagne, (+0,2 point), contre leur quasi-absence en Allemagne. Par ailleurs, d’autres taxes sur la production spécifiques viennent in fine en France compléter le panorama fiscal (pour 1,1 point de PIB, au bénéfice largement des collectivités territoriales (1 point), alors qu’elles sont totalement inconnues en Allemagne.

La comparaison France/Allemagne en matière fiscale permet de bien mettre en évidence les caractéristiques et limites de l’architecture fiscale française par rapport à sa voisine allemande :

- Des taxes qui portent bien davantage sur les entreprises que sur les ménages ;

- Des taxes beaucoup plus importantes sur la production (largo sensu, chiffre d’affaires, masse salariale, etc.) ou sur des secteurs déterminés (fiscalité spécifique) ;

- Une imposition beaucoup plus importante du capital et des patrimoines en général ;

- Un très fort émiettement fiscal qui nuit à la rationalité et à la compréhension d’ensemble.

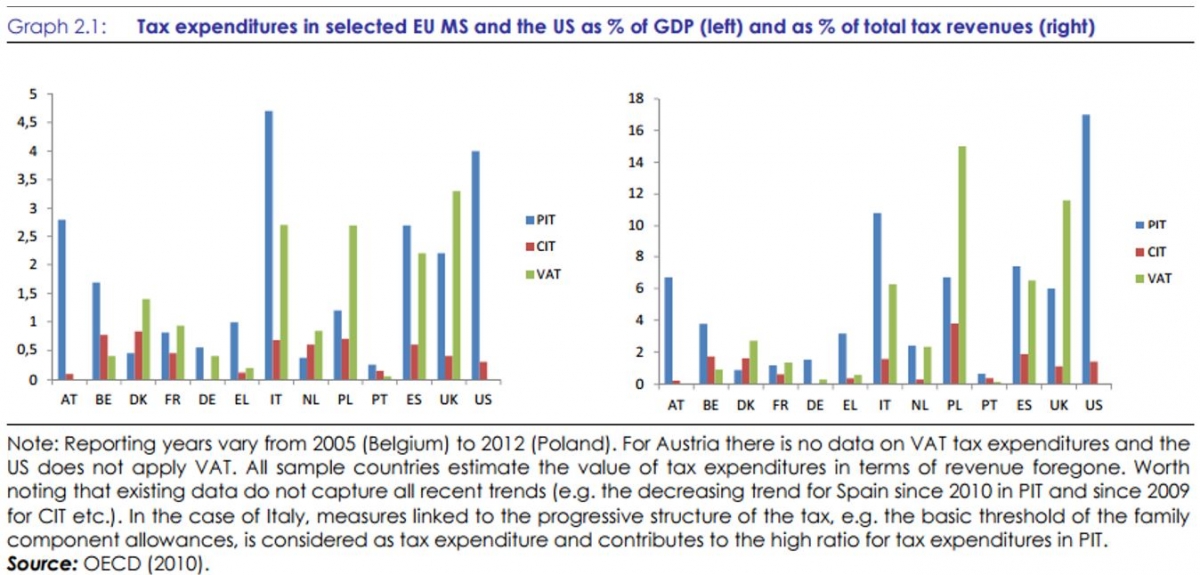

Pourtant, hors financement de la Sécurité sociale, l’Allemagne prélève plus que la France (22,7 points de PIB contre 21,3 points de PIB, soit 1,4 point de plus, si l'on retire les financements européens). Les impositions sont plus massives, les niches fiscales beaucoup moins importantes (voir graphique ci-dessous[5]) et l’usage des taxes affectées infiniment moindres. Il apparaît en particulier que pour les seuls impôts directs, les niches fiscales appuyées sur l’impôt sur le revenu des personnes physiques, représentaient (en 2010) environ 0,8 point de PIB en France, contre 0,6 en Allemagne, tandis que celles existant sur les entreprises (avant CICE) représentent 0,5 point de PIB en France contre 0 en Allemagne, et que celles reposant sur la TVA étaient estimées à 1 point de PIB en France contre 0,4 point en Allemagne[6].

[1] Voir le rapport 2016, p.94 et p.99.

[2] Minorée des sommes irrecouvrables, évaluées pour la France à 0,3 point de PIB.

[3] http://pratclif.com/economy/husson30102008/ameco-eurostats/ameco_list_of_variables.pdf, excluant ainsi les contributions en nature payées par les entreprises.

[4] Consulter, https://stats.oecd.org/Index.aspx?DataSetCode=REV

[5] Consulter, Commission européenne, occasional papers 207/ Décembre 2014, p.9. http://ec.europa.eu/economy_finance/publications/occasional_paper/2014/pdf/ocp207_en.pdf

[6] Selon les dernières mises à jour (hors voies et moyens tome 2 prévisionnel), il apparaît que les niches fiscales sous gestion pour la DGFiP (France) représentaient en 2015 près de 81,9 milliards d’euros dont 10 milliards de CICE, 14,5 milliards de crédits d’impôts hors CICE et 57,4 milliards de dépenses fiscales hors crédits d’impôts (86 milliards dont 30,1 milliards de crédits d’impôts y compris CICE en 2017). Voir, Hengy Nicolas, Monitoring tax expenditures : lessons from a french experience, mars 2016, et pour l’Allemagne, la dernière révision effectuée par l’institut FiFO, Michael Thöne, Evaluation of Tax expenditures in Germany, septembre 2014, p.5, où les dépenses fiscales stricto sensu sont évaluées à 23,1 milliards d’euros (au nombre de 102) pour 2014, mais il existe également des dépenses fiscales non qualifiées de (tax subsidies), représentant 23 milliards d’euros (au nombre de 53). Ces montants ne sont pas estimés de façon pro-forma France.