Charte « Sapin » sur la rétroactivité fiscale : de la poudre aux yeux

Michel Sapin a signé le 1er décembre 2014, une Charte intitulée « Nouvelle gouvernance fiscale ». Une démarche qui s'inscrit dans les engagements pris par le ministre dans le cadre du comité « Place de Paris 2020 », dont la mission vise à renforcer l'attractivité financière de la place de Paris [1] et fait suite à son engagement pris le 27 août 2014 : « En matière fiscale, nous mettrons en œuvre le principe de non-rétroactivité fiscale. Cela veut dire plus de visibilité et la garantie que les règles du jeu sont connues suffisamment à l'avance. » Cependant, entre les déclarations et les actes, une lecture attentive de ladite charte, nous démontre que le gouvernement ne prend en réalité que très peu de risques en matière de non-rétroactivité. À la vérité les points négatifs dépassent de loin les points positifs alors même que le Conseil constitutionnel et le Conseil d'État ont déjà substantiellement restreint les cas admissibles de rétroactivité.

- Charte Sapin "nouvelle gouvernance fiscale" signée le 1er décembre 2014

Les points négatifs car non réglés par la Charte :

Ils sont essentiellement au nombre de cinq :

- Tout d'abord la valeur juridique de la charte est très faible : La charte semble n'être qu'un document d'intention politique. Il ne s'agit même pas d'une circulaire, bien qu'un tel document puisse éventuellement être publié à l'avenir. En conséquence, le principe de la charte pour le moment emporte aujourd'hui trois limites :

- Elle ne pourra véritablement contraindre l'administration que partiellement. En effet, l'administration ne pourra plus rendre rétroactifs [2] les dispositifs fiscaux qu'elle propose dans le cadre des lois de finances directement (articles de projets de lois ou amendements gouvernementaux en cours de séance) en dehors des exceptions que le document ménage (voir infra). Cela veut donc dire a contrario qu'elle pourra toujours le faire "indirectement" en direction des parlementaires.

- Le Parlement pourra toujours prendre des mesures rétroactives comme aujourd'hui [3] : La Charte ne concerne de toute façon pas le législateur, si bien que celui-ci pourra tout à loisir réintroduire des dispositions que l'administration s'interdirait elle-même de proposer directement à la discussion. On connaît parfaitement la technique consistant à faire porter aux parlementaires des propositions d'amendements clés en main, une spécialité des services de Bercy.

- Enfin, la Charte ne concerne ni les opérateurs, ni les collectivités territoriales, ni les organismes de Sécurité sociale : elle ne peut concerner que l'administration de l'État et n'évoque d'ailleurs pas la situation de ses opérateurs (donc des taxes qui leur sont affectées). Il en ressort trois conséquences :

- Une incertitude s'agissant des ITAF (les impôts et taxes affectées)

- Une exclusion de principe relative à la fiscalité économique locale

- Une exclusion également des prélèvements obligatoires et cotisations sociales.

- Ensuite, elle se garde bien d'introduire le principe de confiance légitime : Il s'agit d'une seconde et sérieuse limite. En n'évoquant pas le principe de confiance légitime que refuse obstinément de reconnaître formellement le Conseil constitutionnel [4], bien qu'il le reconnaisse implicitement dans de nombreux cas (« La jurisprudence du Conseil constitutionnel a évolué sur les principes de sécurité juridique et de confiance légitime. Pendant longtemps, le Conseil leur a dénié toute valeur constitutionnelle. Puis, sans les reconnaître, il leur a fait une place substantielle. [5] »), la Charte s'est malheureusement bien gardée d'introduire un principe véritablement sécurisant pour les contribuables. Même d'un point de vue de simplification et de clarification du droit, elle ne permet pas ainsi d'apporter plus de force au test de proportionnalité qu'effectue actuellement le Conseil constitutionnel quant à l'atteinte portée aux situations légalement acquises au regard du motif d'intérêt général avancé. Une situation qui commençait pourtant à bouger du côté du Conseil d'État par l'intermédiaire de l'arrêt EPI du 9 mai 2012 [6].

- La Charte se garde bien de proposer d'introduire le principe de confiance légitime ou de non-rétroactivité de la loi fiscale au niveau constitutionnel : Là encore, la Charte semble se suffire à elle-même ; or certains pays comme les Pays-Bas ou l'Italie refusent toute rétroactivité aux dispositions fiscales, même en matière de petite rétroactivité. Il s'agissait d'ailleurs de la proposition récente faite par le député Olivier Dassault, dans un rapport remarqué accompagnant deux propositions de lois : l'une de réforme constitutionnelle et l'autre de loi organique, afin d'inscrire le principe à l'article 34 de la Constitution et de le décliner à un niveau de la hiérarchie des normes similaire à la LOLF [7]. Sans placement du principe de non-rétroactivité en matière fiscale au sein de l'article 34 de la LOLF, il sera toujours loisible aux parlementaires de le contourner, notamment en continuant à jouer sur la « petite rétroactivité » ou en motivant leur action par le principe d'intérêt général de lutte contre la fraude fiscale.

- Le champ d'application des dispositions de la Charte ne concerne pas les particuliers : ce que les Français auraient attendu du gouvernement c'est qu'il prenne également un engagement symétrique vis-à-vis des particuliers personnes physiques. Une disposition qui serait allée de pair avec la politique affichée par les pouvoirs publics de « stabilité fiscale » jusqu'en 2017, voire de décrue à partir de 2016. La non extension de la Charte aux particuliers au-delà des entreprises, montre au contraire bien que le mouvement de bascule des P.O (prélèvements obligatoires) n'est au contraire pas achevé entre les entreprises et les contribuables, et que les ajustements à la marge devraient normalement continuer à se réaliser sur ces derniers.

- La charte ménage des exceptions qui sont en réalité les voies de recours classiques de rétroactivité fiscale, en ne les corrigeant qu'à la marge : Dans ces conditions, certains dispositifs sont tout simplement maintenus intacts, tandis que d'autres au contraire ont été retouchés :

- Les dispositifs maintenus quasiment intacts :

- l'usage des lois interprétatives, que la Charte expose comme un levier de stabilisation juridique, permettant de renforcer la clarté du droit fiscal, qui constitue son point n°1. Il s'agit cependant bien souvent de moyens permettant au-delà des difficultés d'interprétation terminologique, de sécuriser une doctrine fiscale bancale ou trop indépendante par rapport à la volonté du législateur (exemple topique : le débat homérique sur l'EURL « entrepreneur sans personnalité morale » ou « entreprise personne morale » qui opposa voilà quelques années le ministre des PME Hervé Novelli, à la DLF (direction de la législation fiscale) service de son propre ministère.

- Le recours aux lois dites de « validation » : il s'agit généralement de consolider une interprétation mise en défaut par le juge ; une technique qui permet en réalité de sécuriser les recettes publiques malgré les revirements de jurisprudence, afin que les réparations qui en découlent n'aboutissent pas « à une désorganisation des services de l'État ou un encombrement de la justice ». À preuve, la question sensible en 2004 de la correction symétrique des bilans [8]. Une technique validée et renforcée par l'article 43 de la LFR du 30 décembre 2004. Les lois de « validation » constituent un premier outil puissant afin de limiter les conséquences financières d'un contentieux de masse. Mais précisément, puisque les délais de recours ont été drastiquement réduits comme les années sur lesquelles peuvent porter les demandes (voir encadré infra), on ne comprend pas bien pourquoi les lois de validation ne pourraient pas porter que pour l'avenir.

- La lutte contre la fraude fiscale, il s'agit là enfin d'un motif d'exception traditionnel, qu'il est toujours légitime de garder même au niveau constitutionnel. Son maintien pourrait constituer en définitive la seule exception légale à la mise en place d'un principe général de non rétroactivité fiscale. Et personne ne le contestera.

- Les dispositifs retouchés à la marge : ils sont significatifs : notamment en matière d'optimisation et s'agissant de la petite rétroactivité (voir infra).

- Les dispositifs maintenus quasiment intacts :

Les points positifs de la charte sont timides et très limités :

Les points positifs sont vraiment positionnés à la marge du dispositif, ils sont selon nous au nombre de quatre :

- Un principe de non rétroactivité déployé pour les entreprises : c'était sans doute dans le cadre d'une politique de relance par l'offre, une nécessité de premier ordre. Sécuriser l'environnement législatif des entreprises permet d'améliorer la qualité de leurs anticipations. Cependant les limites sont évidemment très importantes et inhérentes à la nature « juridique » de la Charte.

- Des avancées nettes s'agissant des comportements d'optimisation : désormais, les comportements opportunistes ne seront atteints par les dispositifs proposés qu'à compter de leur annonce en Conseil des ministres. Il peut là encore exister une petite marge d'interprétation : le Conseil des ministres est-il celui au cours duquel les mesures sont présentées (par exemple l'annonce d'une réforme prenant la forme d'une « communication ») sur le plan politique, ou est-ce le Conseil au cours duquel le projet de loi contenant le dispositif est effectivement présenté ? Un léger vide subsiste… qui peut durer plusieurs mois et emporter des conséquences importantes pour les entreprises et leur stratégie financière. La Fondation iFRAP apprécie cependant que l'on dissocie un peu plus nettement l'optimisation de la fraude fiscale qui n'ont bien évidemment ni les mêmes ressorts, ni la même finalité.

- La fin de la petite rétroactivité ou rétrospectivité pour les entreprises : il s'agit là d'une avancée importante pour les entreprises assujetties à l'IR et à l'IS, s'agissant du décalage entre la perception de l'assiette fiscale en n pour imposition en n+1 pour les entreprises à l'IR, ou les exercices clôturés au-delà du 31 décembre de l'année n, pour les entreprises à l'IS. Désormais, les modifications de législation fiscale à l'initiative du gouvernement ne seront effectives qu'à compter de l'année suivante : « les projets d'articles législatifs ou amendements gouvernementaux ne devront plus s'appliquer aux revenus perçus au cours de l'année d'adoption de la loi et ne devront s'appliquer qu'aux exercices ouverts à compter de la publication de celle-ci », sauf mesures plus favorables aux contribuables.

- Enfin, la mise en place d'un principe de clarté de la loi fiscale, un travail sur l'intelligibilité des termes et leur standardisation permettant évidemment de simplifier la lecture de textes juridiques de plus en plus complexes et abscons pour le professionnel comme pour le profane.

Conclusion :

Tout en saluant l'effort de principe du ministre des Finances, la portée de la Charte en matière de rétroactivité ne doit pas être surestimée (le Parlement et les autres administrations publiques ne sont bien évidemment pas concernées). Par ailleurs, les contribuables personnes physiques sont en l'état actuel exclus de ces dispositions. Enfin, que de timidité sur les exceptions au principe de non-rétroactivité, sur l'absence d'appel au Parlement et aux autres administrations publiques afin de s'engager à observer les mêmes principes. En définitive pourquoi continuer à ne pas reconnaître le principe de confiance légitime, principe qui devrait permettre justement de générer cette confiance collective, base d'un retour de la croissance économique.

La vraie loi anti-rétroactivité reste donc à écrire, et devrait, pour la Fondation iFRAP, s'inscrire à un niveau constitutionnel de concert avec celui de confiance légitime et être déclinée par dispositions organiques afin de véritablement renforcer la stabilité fiscale sans pour autant obérer l'avenir, tout en limitant les exceptions à la lutte contre la fraude fiscale. La pusillanimité des pouvoirs publics réside sans doute en partie dans la crainte de difficultés quant à la limitation progressive des dispositifs fiscaux dérogatoires. Raison de plus pour rendre l'ensemble de ces dispositifs limités dans le temps comme les prélèvements supplémentaires qui pèsent sur les particuliers comme les entreprises (prélèvement exceptionnel à l'IR à 75% comme surtaxes d'IS à 38%).

Sur un plan économique plus général, revenir sur le principe de rétroactivité c'est accepter une certaine cyclicité de la fiscalité qui ne serait pas forcément contraire à un bon pilotage des finances publiques. Elle devrait s'inscrire dans un objectif assumé de stabilité de la législation fiscale.

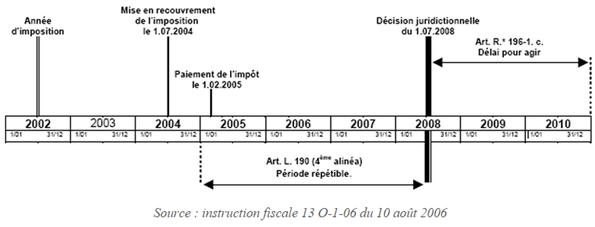

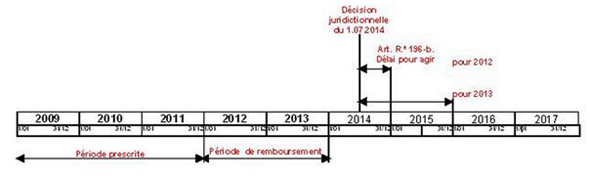

Pas besoin de rétroactivité pour sécuriser les contentieux de masse, il suffit de jouer sur les délais de recours :Enfin, la non-rétroactivité timidement esquissée ne rééquilibre pas la balance en matière de limitation des délais de recours du contribuable pour demander le remboursement d'un impôt jugé illégal, notamment lorsqu'une décision émane « d'une instance juridique supérieure aux instances nationales » (généralement la CJUE ou la CEDH). Sous couvert de simplification des délais de recours entre impôts et administrations (dont les douanes), la loi de finances rectificative (3) pour 2012, dans un article 15, a décidé de modifier le délai de 4 à 2 ans [9], mis en place aux articles R.196-1 et R.196-2 du LPF [10].

Le contentieux OPCVM et « précompte » montaient en puissance et la France risquait de se voir condamner par la Cour de Luxembourg relativement à l'ancienne « exit tax »… Voulant à tout prix limiter les recours de masse, le délai de recours est donc passé de 4 ans à 2 ans pour demander le remboursement d'un impôt jugé illégal lorsqu'une décision émanait d'une instance juridique supérieure. Mais comme l'épuisement des voies de recours nationales nécessite 4 ou 5 ans au moins, l'État garde les impôts payés entre l'instauration de l'impôt contesté et 2 ans avant la décision qui juge cette même imposition contraire aux règles de l'UE, sauf pour les contribuables ayant déposé un recours et participé à la procédure. De quoi sécuriser les recettes en limitant tout à la fois les recours eux-mêmes, (le délai d'action réduit de 3 à 1 an) et la période sur laquelle peut porter la réclamation (période répétible de 4 à 2 ans).

Avant la réforme, instruction fiscale du 10 août 2006 combinaison des articles R 196-1 et L.190 du LPF :

Après la réforme (LFR (2) 2012) :

Source : BOFiP, BOI-CTX-DG-20-10-40-20140625

[1] Voir le dossier de Presse, La finance au service de l'Économie, 1er décembre 2014

[2] le principe général de la rétroactivité normale ou de la petite rétroactivité (liée au décalage entre la constitution de l'assiette taxable en année « n » et sa taxation en « n+1 ») sont désormais limitées qu'il s'agisse des dispositions inscrites dans les articles des propositions de lois financières (lois de finances et lois de financement) ou d'amendements gouvernementaux au cours de la discussion budgétaire.

[3] En tenant compte sciemment cependant de la jurisprudence du Conseil constitutionnel en la matière, voir plus largement la note de synthèse du Conseil de janvier 2013, La rétroactivité fiscale dans la jurisprudence du Conseil constitutionnel.

[4] Principe reconnu par le droit allemand et le droit européen. La décision de principe du Conseil constitutionnel en la matière est la décision n°97-391 DC du 7 novembre 1997, malgré une reconnaissance implicite dans le commentaire accompagnant ses décisions n°661 et 662 DC du 29 décembre 2012, voir à ce sujet notre note du 7 janvier 2014

[6] Des avancées ont pourtant eu lieu suite à l'arrêt du Conseil d'État en formation plénière en date du 9 mai 2012, EPI. Les magistrats acceptent en particulier de regarder comme un bien l'espérance légitime d'obtenir l'application d'un dispositif fiscal au sens de l'article 1er du Premier protocole additionnel à la CEDH. Ils relèvent notamment que la modification du terme du dispositif ne constituait pas au regard de l'atteinte portée à la sécurité juridique, un motif d'intérêt général suffisant, malgré les arguments financiers invoqués (coût budgétaire et effet d'aubaine soulevés) par l'administration fiscale. Enfin, les magistrats acceptent de censurer la limitation d'un dispositif correctif qui en l'espèce s'appliquait aux situations en cours en utilisant la petite rétroactivité. La décision s'inscrit en conséquence dans un mouvement de sécurisation des situations fiscales dérogatoires limitées dans le temps. Symétriquement, il autorise également les dispositifs dérogatoires défavorables aux contribuables mais rigoureusement temporaires.

[7] On se reportera au rapport suivi de la proposition de loi de M. Olivier Dassault, n°1089 et 1090, proposition de loi constitutionnelle et de loi organique tendant à encadrer la rétroactivité des lois fiscales

[8] Voir notre note du 26 janvier 2008

[9] Voir en particulier le rapport de M. François Marc, rapporteur de la commission des finances du Sénat au PLFR (3) 2012,

[10] Se reporter à la doctrine administrative modifiée par rapport à sa version antérieure de 2006