Ce que l’ISF a fait perdre à la France

L’impôt de solidarité sur la fortune a été supprimé par Emmanuel Macron le 1er janvier 2018. Aujourd’hui, une des revendications principales des gilets jaunes est la remise en place de cet impôt qui a fait perdre déjà beaucoup à la France. On estime ces pertes à 143 milliards d’euros expatriés, 45 milliards d’euros de perte de capitaux et environ 400.000 emplois directs non créés. Revenons sur ces conséquences désastreuses.

L’impôt de solidarité sur la fortune (ci-après, ISF) est un impôt concernant uniquement les contribuables en tant que personnes physiques dont le patrimoine dépasse un certain seuil au 1er janvier de l’année en question. Instauré en 1982 sous le septennat de François Mitterrand, l’impôt sur les grandes fortunes (ci-après, IGF) est l’ancêtre de l’ISF, il concernait les fortunes de plus de 3 millions de francs français. En 1987, période de cohabitation, Jacques Chirac, alors Premier ministre, supprime cet impôt. C’est en 1989 que le Premier ministre, Michel Rocard, instaure l’ISF avec un barème progressif. Jusqu’en 2011 peu de changements sont à constater, mis à part des relèvements du seuil. Puis, en 2011, le gouvernement de François Fillon relève le seuil d’assujettissement de 800.000 euros à 1,3 million d’euros et supprime le barème progressif et le bouclier fiscal. En 2013, un barème progressif par tranches allant de 0,5% à 1,5% ainsi qu’un plafonnement à 75% sont rétablis[1]. Finalement, l’ISF est remplacé par l’impôt sur la fortune immobilière (ci-après, IFI) uniquement par le gouvernement d’Edouard Philippe à partir du 1er janvier 2018.

L'IFI Le 1er janvier 2018, l'ISF est supprimé et remplacé par l'IFI. Un contribuable est soumis à l'IFI si la valeur nette de son patrimoine immobilier dépasse 1,3 million d’euros. On applique le même barème progressif que pour l’ISF au patrimoine immobilier net imposable (cf. tableau ci-dessous). Avec ce nouvel impôt, le plafonnement fiscal reste fixé à 75% des revenus[2].

|

Tous ces impôts, y compris l’IFI, ont un problème commun : ils ne sont pas indexés sur l’inflation. Ceci engendre donc une augmentation du nombre de contribuables redevables de l’ISF (ou de l’IFI), sans que ceux-ci voient leurs patrimoines augmenter réellement. L’inflation seule fait que les patrimoines dépassent le seuil d’assujettissement[3]. Par conséquent, depuis 1982, beaucoup de Français redevables de l’ISF ont décidé de quitter la France pour s’établir, du moins fiscalement, dans d’autres pays à l’imposition moins punitive. Ce phénomène de fuite des capitaux français engendre plusieurs problèmes. Premièrement, l’exil fiscal prive la France de potentiels investissements dans l’économie française. Deuxièmement, cet exil a un impact négatif sur les finances publiques, car il ampute ces dernières d’une part non-négligeable des recettes.

En se basant principalement sur un rapport de la direction générale des finances publiques (DGFiP) relatif aux contribuables quittant le territoire national, on peut tirer des informations capitales sur les expatriations liées à l’ISF. Ce rapport est adressé chaque année au Parlement par le gouvernement, conformément à l’article 29 de la troisième loi de finances rectificative de 2012[4]. Ce rapport ou, du moins, ses conclusions, devrait être annexé à la loi de finances conformément à l’article 103 de la loi de finances pour 2014[5], cependant ce document n’est jamais publié car la version que propose le ministère de l’économie et des finances n’est pas anonymisé, il est donc couvert par le secret fiscal et ne peut être rendu public. Ce document est, par conséquent, bien transmis au Parlement mais pas rendu public du fait du contournement de la loi de la part de Bercy.

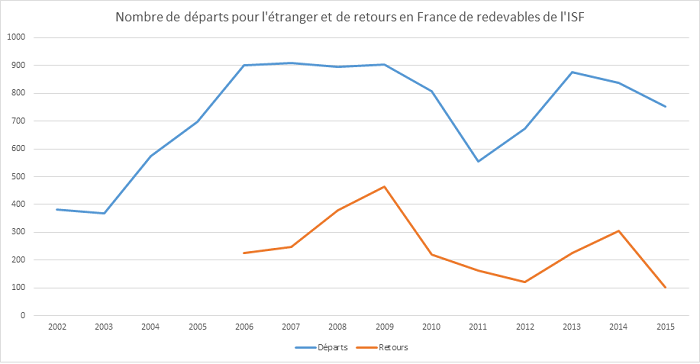

Dans ce rapport secret, nous disposons d’informations précieuses sur l’exil fiscal lié à l’ISF (notamment) ce qui nous permettra de chiffrer le nombre de redevables ayant quitté le territoire national et le montant que cela représente. Tout d’abord le premier graphique, ci-dessous, présente le nombre de départs pour l’étranger et de retours en France de redevables à l’ISF depuis 2002. On constate une forte progression des départs entre 2003 et 2006, passant de 368 à 901, puis une baisse des départs entre 2009 et 2011 qui s’explique en grande partie par le relèvement du seuil de l’assujettissement à l’ISF de 800.000 euros à 1,3 million d’euros. Sur la même période on peut regarder le nombre de retours de redevables à l’ISF en France. On remarque que, à partir de 2006, les deux courbes se ressemblent, cependant les départs sont toujours supérieurs aux retours. Ainsi, pour l’année 2013 par exemple, on dénombre 877 départs pour 226 retours, ce qui fait un solde de 651 départs net.

Graphique réalisé à partir des chiffres du rapport 2017 de la direction générale des finances publiques (DGFiP) relatif aux contribuables quittant le territoire national.

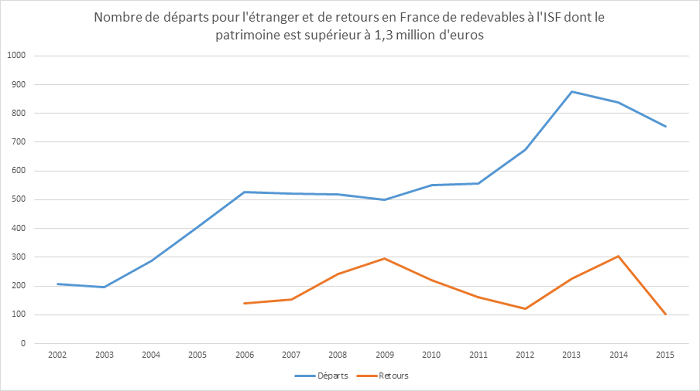

Le second graphique ci-dessous représente la même chose que le premier mais ne prend en compte que les redevables à l’ISF dont le patrimoine est supérieur à 1,3 million d’euros. Ici, on constate que les départs de ces redevables sont en constante augmentation entre 2003 et 2013, passant de 196 à 877. En effet, cette tranche des redevables à l’ISF n’a pas été impactée par le relèvement du seuil d’assujettissement de 2011, les départs n’ont donc pas diminué. Finalement, ici encore, les départs sont constamment supérieurs aux retours.

Graphique réalisé à partir des chiffres du rapport 2017 de la direction générale des finances publiques (DGFiP) relatif aux contribuables quittant le territoire national.

De plus, ce rapport nous donne les chiffres de la base nette imposable totale des redevables à l’ISF ayant quitté la France sans tenir compte de leur nombre. En moyenne, entre 2002 et 2015, c’est 3,04 milliards d’euros qui sont sortis de France chaque année, alors que sur la même période seulement 655 millions d’euros en moyenne rentraient en France. Par conséquent, en déduisant les retours, c’est 2,38 milliards d’euros net qui quittent la France chaque année[6].

Ainsi, en remontant de l’année 1982 (instauration de l’IGF) en déduisant les deux années où l’ISF/IGF avait été supprimé par le gouvernement de Jacques Chirac à l’année 2014 (dernières données disponibles), on obtient une base de 34 ans. « En prenant pour base que les patrimoines exilés sont partis à volume cumulé annuel moyen, il est possible d’estimer pour chaque millésime de patrimoine le montant des intérêts qui auraient été encaissés s’ils avaient été placés en Bourse, en leur attribuant un rendement moyen constaté depuis la création de la Bourse de Paris en 1988, soit 3% par an. Cela permet d’évaluer les intérêts composés de chaque millésime. »[7]

A la fin de l’année 2017 « le capital net sorti de France représenterait 81,09 milliards d’euros sur la période, les intérêts et les intérêts composés représentant un montant de 62,2 milliards d’euros », soit une augmentation du capital initial de près de 77%. Ceci représenterait environ 143 milliards d’euros (intérêts compris) ayant quitté la France, soit près de 15,2 milliards d’euros de manque à gagner du point de vue de l’ISF[8].

Le rapport Coe-Rexecode L’institut Coe-Rexecode a publié en juillet 2017 un rapport sur « les conséquences économiques des expatriations dues aux écarts de fiscalité entre le France et les autres pays », dans lequel l’institut arrive à des conclusions similaires à celles exposées ci-dessus[9]. D’après leurs estimations, entre 1982 et 2015, une moyenne d’environ 513 redevables de l’ISF auraient quitté la France chaque année. Coe-Rexecode a reconstitué un historique des assujettis à l’ISF à partir de l’ensemble des statistiques fiscales disponibles. Leur méthode consiste à cumuler le montant de la base imposable délocalisée et à actualiser « les chiffres des années antérieures avec les indices d’accroissement du PIB en valeur pour estimer les données des années antérieures à leur valeur de 2015 »[10]. L’institut Coe-Rexecode obtient « pour le cumul des patrimoines imposables à l’ISF des contribuables partis de 1982 à 2015 » un total d’environ 70 milliards d’euros (sans actualisation). Puis, avec leur méthode d’actualisation (cf. supra), l’institut obtient un résultat de 104 milliards d’euros (en valeur de 2015). L’institut va même plus loin en estimant « le total cumulé des patrimoines effectifs (patrimoines imposables redressés des exonérations) appartenant à des personnes soumises à l’ISF, expatriées pour raisons fiscales, actualisé en euros actuels […] à un peu plus de 200 milliards d’euros ».[11] |

L’institut Coe-Rexecode envisage la perte capitalistique liée aux départs d’entrepreneurs sur 35 ans de 1982 à 2015. Cette perte cumulée s’élèverait selon cette étude à 45 milliards d’euros en 2015[12]. Rapporté au PIB marchand de cette même année (tous secteurs confondus), celle-ci pourrait être estimée à une non-création de 400.000 emplois directs. Dit autrement, un rapatriement de 45 milliards de capitaux sur un an et réinjectés dans l’économie française serait susceptible théoriquement de produire près de 400.000 emplois directs. Un manque important pour l’économie française représentant près de 1,89% de l’emploi total, 2,8% de l’emploi marchand.

Conclusion

En conclusion, bien que la méthode de Coe-Rexecode soit différente de la nôtre, les résultats obtenus par ces deux méthodes convergent et débouchent sur un même ordre de grandeur. Par conséquent, on peut estimer qu’entre 143 et 200 milliards d’euros sont sortis de France depuis 1982 en raison de l’ISF. A l’heure où les taux de chômage sont élevés, une perte de capitaux et une barrière à la création d’emploi sont les dernières choses dont l’économie française a besoin. Le remplacement de l’ISF par l’IFI ne règlera pas le problème de l’exil fiscal. Certes, le fait que cet impôt ne concerne que la fortune immobilière réduit l’assiette fiscale de cet impôt, cependant cela ne règle pas le problème lié à la non-indexation de ce dernier sur l'inflation. L’IFI sera la cause de moins de départs de redevables à l’étranger, cependant il demeure un impôt punitif du fait que son fonctionnement ne prend pas en compte l’inflation.

[1] DGFiP, Rapport 2017 relatif aux contribuables quittant le territoire national, transmis au Parlement mais non-publié.

[2] Source : site internet https://www.service-public.fr/ Le site officiel de l’administration française.

[3] Agnès Verdier-Molinié, En marche vers l’immobilisme, Albin Michel, Paris, 2018, p.120.

[4] Article 29 de la troisième loi de finances rectificative de 2012

https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000026857857&categorieLien=id

[5] Article 103 de la loi de finances pour 2014, https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000028399511&categorieLien=id

[6] Agnès Verdier-Molinié, En marche vers l’immobilisme, Albin Michel, Paris, 2018, p.121.

[7] Agnès Verdier-Molinié, En marche vers l’immobilisme, Albin Michel, Paris, 2018, p.121.

[8] Agnès Verdier-Molinié, En marche vers l’immobilisme, Albin Michel, Paris, 2018, p.121.

[9] N.B. Coe-rexecode ne disposait pas du rapport 2017 de la DGFiP relatif aux contribuables quittant le territoire national.

[10] Coe-Rexecode, « Les conséquences économiques des expatriations dues aux écarts de fiscalité entre la France et les autres pays », juillet 2017

[11] Coe-Rexecode, « Les conséquences économiques des expatriations dues aux écarts de fiscalité entre la France et les autres pays », juillet 2017, p. 58

[12] Coe-Rexecode, « Les conséquences économiques des expatriations dues aux écarts de fiscalité entre la France et les autres pays », juillet 2017