Finances publiques 2018-2022 : des angles morts importants

Après sa discussion devant l’Assemblée nationale, la LPFP 2018-2022 qui doit déterminer la trajectoire budgétaire pluriannuelle des finances publiques pour les cinq ans à venir, arrive en discussion en première lecture en séance publique au Sénat le jeudi 9 novembre. Et le moins que l’on puisse dire c’est que la Haute Assemblée ne mâche pas ses mots et elle a raison tout en étant particulièrement constructive. La LPFP présentée par l’exécutif est bien moins ambitieuse que ce que l’on serait en droit attendre à tous points de vue :

- S’agissant de l’ajustement budgétaire à réaliser afin de nous conformer à nos engagements européens, nous sommes clairement en dessous des minima qui devraient être les nôtres afin de nous conformer désormais aux règles du volet préventif du pacte de stabilité.

- S’agissant de la capacité d'alerte du Haut Conseil des finances publiques d’apprécier nos engagements européens en matière de finances publiques[1], puisqu’en offrant une loi de programmation divergente par rapport à nos engagements européens, la Commission européenne pourrait ouvrir à l’encontre de la France une procédure pour « déviation significative », sans que le mécanisme de correction impliquant le HCFP ne puisse être enclenché.

- S’agissant des efforts en dépenses et en recettes, la trajectoire présentée à l’automne est clairement moins ambitieuse que celle présentée dans le cadre du débat d’orientation budgétaire de juillet. Alors que les efforts devaient se concentrer sur une baisse importante des dépenses conjointement à une baisse de la pression fiscale en début de période, les baisses de dépenses sont repoussées massivement en fin de trajectoire à partir des années 2019 et pas avant. Un report que l’on peut comprendre par la volonté de rupture avec la RGPP, la MAP et les revues annuelles de dépenses[2], mais qui devront attendre les premières conclusions du CAP (comité d’action publique) 2022.

- Enfin, il n’y a pas de plafond d’emploi pour l’ensemble des trois versants de la fonction publique, si bien que le pilotage de la masse salariale semble peu lisible sur le plan pluriannuel.

Le projet de loi de programmation tend encore une fois à paralyser le HCFP

Obnubilé par la nécessité de sortir la France de la procédure pour déficit excessif du volet correctif du Pacte de stabilité dès 2018, (d’où la nécessité de limiter le coût budgétaire des contentieux de masse en cours[3]) celle-ci semble ne pas craindre les contraintes inhérentes à son entrée dans le cadre du volet préventif du pacte. Contraintes qui ne sont pas moins fortes que celles qui s’appliquaient à notre pays auparavant.

Contrairement aux dispositions introduites au Portugal par exemple, qui imposent que l’objectif d’évolution du solde structurel soit conforme à l’ajustement structurel minimum prévu par le Pacte de stabilité, la France a décidé de s’affranchir des conséquences de ses propres engagements européens en se dotant de flexibilités autonomes qui inhibent le Haut Conseil des finances publiques (notre vigie budgétaire indépendante) en l’empêchant de déclencher ses mécanismes de correction. Cela intervient clairement dans la LPFP à deux niveaux (l’une vérifiée, l’autre non, heureusement) :

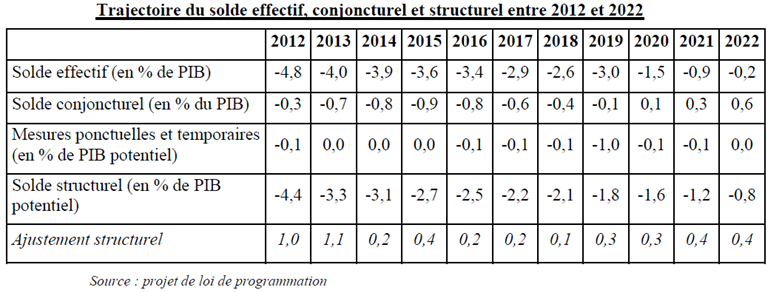

- D’une part en ce que le HCFP « est contraint par la loi organique de calculer le solde structurel avec la trajectoire de PIB potentiel gouvernementale annexé au présent projet de loi ». Ainsi, en cas de surestimation de la croissance potentielle (cas du précédent gouvernement), l’écart de production est lui-même surestimé, minimisant le calcul du solde structurel et l’ajustement à réaliser (d’où une plus faible probabilité de relever l’existence d’un « écart important » impliquant la mise en place d’une correction de la trajectoire des finances publiques). Heureusement, l’exécutif n’a pas renouvelé cette erreur[4]. Il existe cependant un biais optimiste en fin de période dans la mesure où le Gouvernement estime « que la croissance pourra temporairement rester supérieure à son rythme potentiel » à compter de 2020, alors que pour la Commission européenne la croissance devrait ralentir une fois l’écart de production refermé. Or précisément, c’est en fin de période que les économies budgétaires les plus massives devraient être réalisées[5] (voir infra).

- D’autre part, le HCFP est tenu de se référer à la trajectoire de solde structurel figurant dans la loi de programmation des finances publiques pour identifier l’existence d’un « écart important », et déclencher les mécanismes de correction prévus en cas de dérapage en loi de finances de règlement. Si cette trajectoire est elle-même insincère en ce qu’elle ne respecte pas pleinement nos engagements européens, le HCFP ne peut alerter le gouvernement sur ces déviations alors même que la commission pourrait initier une procédure pour « déviation significative ». C’est malheureusement le cas dans le cadre de la LPFP 2018-2022 puisque le Haut conseil des finances publiques déplore[6] que si le déficit structurel est d’un point plus élevé que dans les estimations antérieures (voir supra à cause d’une révision à la hausse du déficit structurel (-2,5 points de PIB contre -1,5 point pour 2016 antérieurement) résultant de la nouvelle estimation de l’écart de production), « l’ajustement structurel (…) n’est que de 0,3 point de PIB par an en moyenne entre 2018 et 2022 dans la trajectoire présentée par le Gouvernement. Il est même limité à 0,1 point en 2018. Etant inférieur à 0,5 point de PIB par an, cet ajustement du déficit structurel programmé à partir de 2018 n’est pas conforme aux dispositions de l’article 5 du règlement européen 1466/97. »

On peut donc conclure provisoirement que si les biais de construction du gouvernement précédent sont corrigés par un effort de mise en cohérence de la trajectoire des finances publiques dans le cadre de la LPFP, celle-ci ne satisfait toujours pas aux recommandations européennes, et que l’exécutif actuel reste focalisé sur le solde effectif, reléguant l’ajustement structurel à la portion congrue. Pour la Fondation iFRAP il s’agit manifestement d’une erreur.

La France toujours en passe de s’affranchir des contraintes européennes

La trajectoire du solde nominal des finances publiques de la France permet d’espérer une sortie du volet correctif du Pacte de stabilité à compter de 2019 puisque ce dernier sera en-deçà des 3% deux années consécutives en 2017[7] et en 2018, respectivement à -2,9 et -2,6 points de PIB.

- Les incertitudes entourant la sortie du volet correctif à compter de 2019 :

Cependant, l’année 2019 avec la bascule du CICE en baisse de charges (donc contemporain en comptabilité nationale de l’imputation des crédits d’impôts souscrits l’année précédente), pourrait à nouveau se retrouver placé dans le volet correctif au motif par exemple que la croissance en 2019 ne serait pas assez forte. C’est par exemple l’hypothèse de travail du FMI du 21 septembre dernier dans son rapport particulier sur la France[8].

Par ailleurs, le caractère exceptionnel de la sur-cotisation d’IS prévue dans la LFR 1 pour 2017 devrait avoir pour conséquence de réviser le solde de la loi de finances pour 2018 (correction qui devrait intervenir dans le cadre de la discussion budgétaire) à la hausse et de l’établir à près de -2,8% du PIB (+0,2 point) par rapport au projet de loi de programmation. Cette modification (dépenses supplémentaires imprévues) conjuguée à la timidité des économies envisagées en 2018 devraient contribuer à rendre la tenue du déficit en 2019 plus problématique. En sens inverse cependant, l’acquis de croissance en volume pour 2017 est dernièrement estimé par l’INSEE au troisième trimestre à 1,7%[9]. Il en résulte que la croissance pour 2017 pourrait être plus forte que prévue (1,8%?), rétroagissant ainsi sur le niveau de celle anticipée pour 2018, et sur la tenue du déficit attendu en 2019.

- Les contraintes lourdes associées au volet préventif à compter de 2019 :

Si toutefois la sortie du volet correctif est actée en 2019, la France basculera dans le volet préventif du Pacte de stabilité. A compter de cette date de nouvelles règles s’appliqueront :

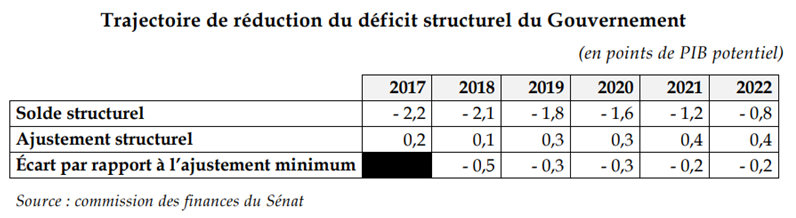

- La France est ainsi tenue de définir un OMT (objectif de moyen terme) la conduisant à faire passer son déficit structurel sous 0,5 point de PIB. La programmation respecte factuellement cette contrainte en fixant un OMT de solde structurel à -0,4 point de PIB.

- Cependant l’article 2 du TSCG encadre cette trajectoire, en imposant un ajustement structurel minimal de 0,5 point de PIB/an. On l’a vu plus haut et le HCFP l’a dit, nous sommes sur ce versant clairement en infraction. Cependant des flexibilités existent introduites par la Commission européenne permettant d’assouplir l’ajustement demandé à l’aune de deux critères : le niveau d’endettement et l’état de la conjoncture[10]. Or celles-ci ne jouent pas en faveur de la France : la matrice d’ajustement structurel étant donnée, la conjoncture (favorable) et l’endettement (supérieur à 60%) imposent un ajustement structurel requis supérieur à 0,5 point de PIB, soit très au-delà de la programmation envisagée.

- Par ailleurs, pour l’ouverture d’une procédure pour « déviation significative », la Commission européenne et le Conseil de l’Union vérifient si l’écart représente au moins 0,5% du PIB sur une année ou au moins 0,25% du PIB par an en moyenne sur deux années consécutives[11]. Ainsi, comme l’évoque le rapport du Sénat, « dans le cas français, l’ajustement structurel étant limité à 0,1 point de PIB en 2018, une procédure pour « déviation excessive » pourrait donc être ouverte dès le printemps 2019 », ou à tout le moins les marges de manœuvre au regard de la règle de déficit structurel seraient alors épuisées, nécessitant de corriger le tir dès 2019 avec un retour à des ajustements structurels proches de 0,6 point pour les quatre années à venir.

- Afin d’échapper à l’ouverture de la procédure, la France devrait alors se prévaloir de clauses de flexibilité[12] concernant l’engagement de réformes structurelles (voir avis du HCFP p.11), donc pouvoir justifier de « réformes majeures qui ont des effets budgétaires positifs directs et à long terme ». Mais pour pouvoir s’écarter de la trajectoire d’ajustement il faut par ailleurs que le solde public « soit suffisamment éloigné du seuil de 3% du PIB pour garantir l’absence de dépassement de ce seuil », par ailleurs, l’OMT (à -0,4%) en matière de déficit structurel doit être atteint au plus tard dans les quatre années qui suivent le lancement des réformes structurelles. Or, comme le remarque le Sénat, celui-ci ne sera atteint (article 2 de la LPFP 2018-2022) qu’en 2023. Cela veut donc dire que la clause ne devrait pouvoir être enclanchée qu’en 2020. Seule clause de flexibilité additionnelle, en cas de réforme des systèmes de retraites « consistant à introduire un système à piliers multiples comportant un pilier obligatoire financé par capitalisation.[13] »

Dans la mesure où une réforme des retraites par capitalisation n’est pas à l’ordre du jour, la France ne devrait plus maîtriser pleinement son destin à partir de 2019 (sauf négociation au bord du précipice sur le caractère exceptionnel de l’atteinte ou du franchissement des 3% par la simultanéité des baisses de charges et de la suppression du CICE).

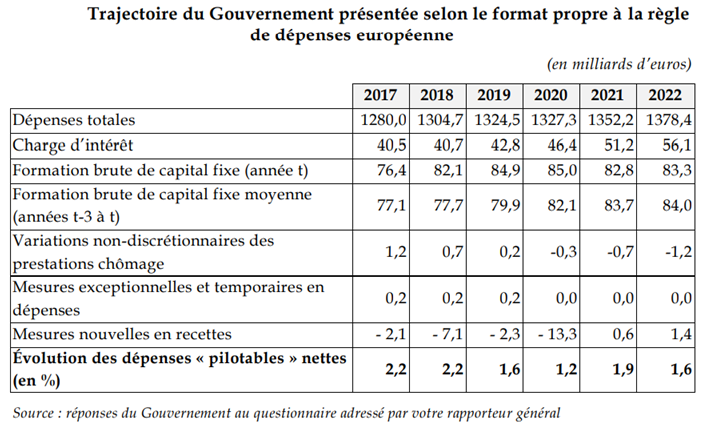

Reste donc à la Commission à estimer l’opportunité et les critères permettant l’ouverture d’une procédure pour « déviation significative » à l’encontre de la France. Il s’agit d’une « évaluation globale » effectuée par la Commission européenne selon la « règle des dépenses européenne » introduite dans le cadre du Six Pack.

La règle des dépenses européenne Cette règle retient une évaluation des dépenses publiques « pilotables » (c’est-à-dire de dépenses excluant les dépenses non pilotables comme les intérêts de la dette et les dépenses cycliques (stabilisateurs automatiques dont l’indemnisation du chômage par exemple), les dépenses exceptionnelles, les dépenses liées aux fonds européens et les dépenses d’investissement lissées sur 4 ans), déduction faite des mesures discrétionnaires en recettes, afin d’obtenir les dépenses pilotables nettes. Les dépenses pilotables ne peuvent dépasser un taux de référence fixé au niveau cohérent avec la trajectoire d’ajustement structurelle[14]. |

Cette évaluation implique qu’un dépassement des dépenses publiques « pilotables » nettes par rapport au taux de référence n’est acceptable que dans la mesure où elle est financée par une hausse des P.O et non par endettement. Les implications d’application de cette règle sont néanmoins rigoureuses :

- Une baisse de charges d’intérêt de la dette ne peut être assimilée à un effort de maîtrise des dépenses publiques car il s’agit d’une mesure exogène.

- Les recettes ponctuelles et temporaires sont neutralisées (si bien qu’elles ne peuvent permettre d’afficher un « effort de façade » en recettes).

Si l’exécution budgétaire met en évidence un écart significatif par rapport à la règle d’ajustement structurel et par rapport à la règle de dépenses européenne, la Commission a de fortes de chances d’ouvrir une procédure pour « déviation significative ».

Or dans le cadre de la LPFP 2018-2022 en cours de discussion, le gouvernement n’a pas introduit le dispositif afin que le HCFP puisse effectuer là encore un test efficace de cohérence.

Au surplus, cette règle a été introduite a minima par le gouvernement dans le cadre du PLF 2018 et uniquement au niveau du Budget de l’Etat. Après une trajectoire d’ajustement structurel ne respectant pas les engagements européens de la France, l’exécutif n’a pas cru bon d’introduire une trajectoire de dépenses pilotables globales, permettant au HCFP de disposer d’un système d’alerte efficace permettant d’identifier puis de corriger une « déviation significative » de nos finances publiques. Le Sénat propose donc d’introduire à juste titre un article permettant de s’assurer du respect du dispositif sur la durée de programmation.

- Les contraintes en matière de dette à partir de 2018 puis de 2021 :

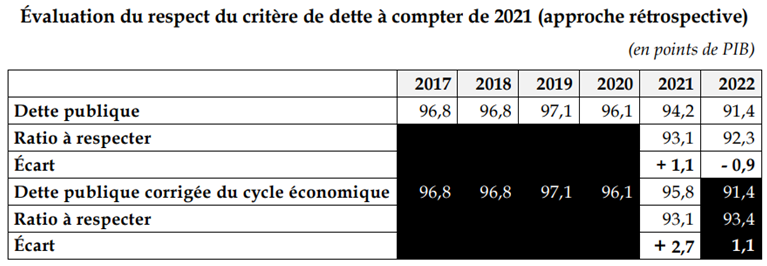

Enfin, en matière d’endettement la LPFP 2018-2022 n’apparaît pas non plus cohérente avec les engagements de la France vis-à-vis du PSC. Le volet préventif compte en effet une règle de dette spécifique, qui ne figure aucunement au sein de la LPFP 2018-2022. Le Sénat a prévu de l’introduire afin de faciliter le contrôle du HCFP sur l’exécution budgétaire au fil des ans.

Concrètement l’application du PSC suppose que tout état membre dont le ratio dépasse 60% du PIB doit réduire cet écart à la limite Maastrichienne de 1/20ème/an en moyenne sur trois ans[15]. En cas de non-respect la Commission européenne peut enclencher une procédure pour déficit excessif, mais après vérification que l’infraction à la règle n’est pas liée à la survenue de facteurs conjoncturels. Là encore, la France bénéficie d’une dérogation particulière, puisqu’il lui a été accordé une dérogation pour une durée de trois ans suivant l’année de correction du déficit excessif. Mais la période dérogatoire est elle-même encadrée comme suit (pour la France 2018-2021) par le calcul d’une trajectoire d’ajustement linéaire minimum :

- L’ajustement structurel annuel ne peut s’écarter de plus de 0,25 point de PIB de l’ajustement linéaire nécessaire afin de respecter le critère de la dette en fin de période ;

- Symétriquement, pendant la période de transition l’ajustement structurel annuel restant à réaliser ne peut jamais être supérieur à 0,75 point de PIB.

La France respecterait cette règle dès la LPFP 2018-2022 sur la période 2018-2020 puisque cela correspond à un ajustement minimal de 0,1 point de PIB/an sur la période de 3 ans (voir tableau supra). En revanche la règle de dette devrait devenir effective pour la France à compter de 2021. Or là encore la LPFP 2018-2022 n’a rien prévu en matière de pilotage pluriannuel… et pour cause, ainsi que le relève le Sénat « les éléments disponibles suggèrent que la France ne devrait pas respecter cette dernière en 2021 dans l’approche rétrospective ». La cible d’endettement serait même insuffisante de 1,1 point de PIB par rapport à la règle de dette et même après correction de la conjoncture de 2,7 points (voir rapport Sénat p.34) en 2021, difficulté en partie comblée à compter de 2022 hors prise en compte de la conjoncture (la cible d’endettement restant dans cette hypothèse supérieure de 1,1 point à la trajectoire minimale).

L’inversion du séquençage de la baisse des dépenses explique en partie ce résultat

Le mauvais respect par la France de ses engagements européens et sa trajectoire des finances publiques a priori non conforme aux minima exigés par Bruxelles, s’expliquent par l’inversion du séquençage de la baisse des dépenses publiques prévue par le gouvernement entre le débat d’orientation des finances publiques de juillet 2017 (DOFiP) et la LPFP 2018-2022 d’octobre 2017 (les ajustements en matière de prélèvements obligatoires restant inchangés).

En effet dans la version de juillet 2017 les efforts en dépenses étaient localisés en début de quinquennat, avec une croissance de la dépense publique quasiment nulle sur le début du quinquennat (0,1% entre 2018 et 2020) puis correspondant à +0,7%/an sur 2021/2022.

En % | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

Dépenses publiques hors C.I. DOFiP | 54,7 | 53,8 | 53,1 | 52,2 | 51,7 | 51,3 |

Croissance de la dépense publique DOFiP en volume | 0,9 | 0 | 0,2 | 0 | 0,6 | 0,9 |

Dépenses publiques hors C.I. LPFP | 54,6 | 53,9 | 53,3 | 52,5 | 51,8 | 50,9 |

Croissance de la dépense publique LPFP en volume | 0,8 | 0,5 | 0,6 | 0,4 | 0,2 | 0,1 |

Sources : DOFiP (2017) p.17[16], LPFP 2018-2022

Au contraire, dans la version de la trajectoire proposée dans le cadre de la LPFP 2018-2022, les efforts s’effectueraient à front renversé, assez peu en début de quinquennat (+0,5%/an de croissance de la dépense entre 2018 et 2020) et de façon beaucoup plus consistante en fin de quinquennat avec seulement +0,15%/an sur 2021 et 2022.

On comprend intuitivement que la seconde version est plus « réaliste » si l’on met en exergue le fait que le gouvernement cherche à rompre avec la MAP (modernisation de l'action publique) et la révision annuelle des dépenses qui prévalaient sous le précédent gouvernement, ou la logique efficace mais à court terme du « rabot » propre à la RGPP. Il en résulte que les économies doivent être dégagées à moyen terme. Cependant, le manque d’effet concret stabilisant sur la dépense publique sur les premières années conjuguée à une trajectoire de baisse des P.O globalement inchangée (bien qu’un peu accélérée en début de période suivi d’une stabilisation plus précoce dès 2021), explique assez largement la faiblesse de l’ajustement structurel évoqué plus haut.

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2017-2022 | |

|---|---|---|---|---|---|---|---|

P.O hors C.I DOFiP | 44,6 | 44 | 43,1 | 43,3 | 43,5 | 43,5 | 1,1 |

Différentiel |

| -0,6 | -0,9 | 0,2 | 0,2 | 0 |

|

P.O hors C.I LPFP | 44,7 | 44,3 | 43,3 | 43,6 | 43,6 | 43,6 | 1,1 |

Différentiel |

| -0,4 | -1 | 0,3 | 0 | 0 |

|

Sources : DOFiP (2017) p.17, LPFP 2018-2022

Graphiquement aussi, bien que le ratio de dépenses publiques baisse plus dans le cadre de la LPFP (-3,7 points de PIB) que dans le DOFiP (-3,4 points) et que le ratio d’endettement baisse lui aussi davantage dans la LPFP (-5,4 points) contre -5,0 points dans le DOFiP, la trajectoire « de maîtrise de la dépense publique finalement retenue par le Gouvernement (…) apparaît en retrait par rapport à l’ambition initialement affichée. (Sénat p.19) »

En effet, bien que le Gouvernement refuse de définir un tendanciel pour évaluer les économies réalisées et propose de ne se baser que sur un ratio par rapport à la croissance du PIB, les 80 milliards d’ajustement projetés, en retenant celui défini pour l’ensemble des APU par la Cour des comptes à 1,6%/an en volume, permet de bien dégager le différentiel d’acquis d’économies entre les deux trajectoires.

Ventilation des économies cumulées en Mds € | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

DOFiP 2018 | 20 | 38 | 58 | 71 | 80 |

LPFP 2018-2022 | 14 | 26 | 42 | 60 | 80 |

Ecart, acquis d'économies | 6 | 12 | 16 | 11 | 0 |

Sources : Cour des comptes (2017), Commission des finances du Sénat, Rapport p.20

Il apparaît en particulier que l’acquis d’économies sur le début de période est très significatif avec 16 milliards d’économies cumulées en plus pour le DOFiP par rapport à la LPFP. Cela veut donc dire que la résilience aux chocs macroéconomiques éventuels en cours de programmation sécurise moins la trajectoire des finances publiques dans la LPFP que dans le DOFiP. Le choix du séquençage des économies budgétaires est donc particulièrement important et rend encore plus impérative la réalisation d’économies structurelles en fin de quinquennat (alors que le crédit politique pour y parvenir est théoriquement moindre).

Le séquençage retenu des économies ne permet cependant pas de respecter pleinement nos engagements en matière de finances publiques et nous oblige à vivre des moments de négociations difficiles (toutes choses égales par ailleurs) avec les instances européennes, vraisemblablement à compter de 2019 puis de 2021. Quant à la qualité des économies susceptibles d’être dégagées sur les trois niveaux des administrations publiques, de fortes incertitudes existent notamment :

- Parce que la LPFP ne présente pas de plafond d’emplois pour les trois versants de la fonction publique, ce qui ne permet pas d’anticiper un pilotage volontariste de la masse salariale ;

- S’agissant des APUC (Etat, opérateurs) avec un schéma d’emploi 2018 retenu, l'Exécutif propose des efforts particulièrement faibles avec -1.600 ETP, obligeant à accélérer les baisses à compter de 2019 à raison de 12.000/an afin d’atteindre l’objectif des 50.000 sur le quinquennat. Compte tenu des effets des grandes masses budgétaires et des sanctuarisations effectuées, l’éducation nationale devrait nécessairement être touchée[17] ;

- Des incertitudes se reportent également s’agissant des 70.000 postes à supprimer dans la fonction publique territoriale, dont on ne sait pas s’ils devront faire l’objet d’un objectif de contractualisation avec les 319 collectivités sélectionnées dans le cadre du Pacte de confiance qui devrait être signé avec ces dernières (représentant 2/3 des dépenses réelles de fonctionnement). Les mesures visant à ne pas dégrader la qualité du service public pendant l’ajustement (augmentation du temps de travail, suppression du principe d’unicité de la fonction publique) ne sont pas encore arrêtées. Si la mise en place d’une règle d’or additionnelle s’agissant de la soutenabilité de la dette, à la maîtrise de l’évolution des dépenses réelles de fonctionnement, est une évolution bienvenue, l’abandon de la baisse des dotations et l’absence d’explicitation des règles de bonus et de malus pour les collectivités, ne permettent pas de préjuger de l’efficacité des économies demandées au bloc local dès la première année. Par ailleurs, sans une fusion plus poussée au niveau du bloc local, les effets de rationalisation semblent aujourd’hui ne pas être pleinement à la hauteur des enjeux[18].

- Enfin s’agissant des ASSO (administrations de sécurité sociale) : les administrations de sécurité sociale seraient globalement in bonis dès 2017 avec un solde technique positif tout au long de la programmation. Cela supposerait une véritable effectivité de la rationalisation des soins à l’hôpital (virage ambulatoire, réduction des surcapacités, etc.), et une accélération des déremboursements de médicaments s’agissant des dépenses d’assurance-maladie (maîtrise technique aboutie de l’ONDAM réévalué à 2,3% sur la période 2018-2020), mais également une baisse des dépenses de chômage conjuguée à une hausse des recettes avec un retour massif à l’emploi. Ce chiffrage ne prend pas en compte les incertitudes liées à la réforme de l’UNEDIC avec l’intégration des indépendants et des démissionnaires qui est pour le moment modélisée comme neutre sur le plan budgétaire par le gouvernement (ce qui implicitement devrait conduire à de forts ajustements sur les montants et les durées d’indemnisation en cas de dérapage des coûts). Par ailleurs les soldes de la branche vieillesse et du FSV continueraient de se dégrader sous le coup de la revalorisation des pensions pour cause de reprise de l’inflation en zone euro ainsi que de l’estompage des effets des réformes de retraites décidées en 2010 et en 2014. Dernière incertitude sur les dépenses de sécurité sociale, les soldes excédentaires à compter de 2019 seraient plafonnés à +0,8 point de PIB, l’excédent étant transféré à l’Etat. Le solde de l’Etat serait donc artificiellement amélioré par l’intermédiaire des comptes sociaux, ce qui pourrait en dire long sur la capacité de maîtrise de la dépense publique au niveau de l’Etat. Un choix curieux, alors qu’il pourrait sembler prioritaire d’accélérer l’amortissement de la CADES (ce qui devrait permettre de faire baisser plus rapidement la dette publique), ou de réviser à la baisse le montant des transferts de l’Etat en direction de la Sécurité sociale.

[1] Puisque c’est par rapport à la loi de programmation et non par rapport à l’effort théorique à réaliser que celui-ci peut identifier l’existence d’un « écart important » en exécution et déclencher le mécanisme de correction prévu par la loi en la matière (article 6).

[2] Consulter pour les deux dernières du point de vue de la Commission européenne pour l’ensemble des pays européens, les deux notes au conseil écofin suivantes : (2016) et (2017). Et pour les réunions de l’Eurogroupe et des documents associés, http://www.consilium.europa.eu/en/meetings/eurogroup/2017/09/15/

[3] Renvoyant en outre aux questions relatives à cotisation exceptionnelle et sa surtaxe d’IS du cinquième acompte pour les sociétés dépassant le milliard d’euros (et 3 milliards d’euros) de chiffre d’affaires, dans le cadre du PLFR (1) 2017 en cours de discussion, ainsi que la question corrélative du montant des intérêts moratoires des administrations publiques (non revues à la baisse depuis 2006), qui sera examinée avec effet rétroactif dans le cadre du PLFR (2) 2017 de fin d’année… Voir en particulier, https://www.lesechos.fr/economie-france/budget-fiscalite/030839527461-impot-le-taux-des-interets-de-retard-va-etre-divise-par-deux-2128179.php

[4] Erreur que l’on a pu relever dans l’avis du HCFP du 12 avril 2017, ainsi que celui du 21 juin 2017, puis dans le tome 1 du rapport du rapporteur général de la commission des finances de l’Assemblée nationale annexé au PLF 2018, v.p.32 et 33. http://www.assemblee-nationale.fr/15/pdf/rapports/r0273-tI.pdf

[5] Ayant pour conséquence que le solde effectif basculerait à un niveau inférieur au déficit structurel, l’économie étant considérée en surchauffe et le supplément de recettes publiques étant pleinement conjoncturel. Voir rapport Sénat de la commission des finances relatif à la LPFP 2018-2022, p.15, http://www.senat.fr/rap/l17-056/l17-0561.pdf

[6] http://www.hcfp.fr/Avis-et-publication/Avis/Avis-n-HCFP-2017-3-relatif-au-projet-de-loi-de-programmation-des-finances-publiques-pour-les-annees-2018-a-2022

[7] D’où d’ailleurs l’urgence du dépôt et du vote de la loi de finances rectificative n°1 pour 2017, puisque la contribution exceptionnelle et la surtaxe exceptionnelle à cette contribution avec un rendement de 5 milliards d’euros devraient permettre de ne pas faire varier la contribution au solde des mesures ponctuelles et temporaires, dans la mesure où « le coût du contentieux et la contribution exceptionnelle sont classés par le Gouvernement en opérations exceptionnelles et temporaires ; ces deux mesures se compensant presque intégralement, le montant de ces opérations exceptionnelles et temporaires se trouve inchangé. » Voir l’avis n° HCFP 2017-5 du 30 octobre 2017, p.3.

[8] Rapport dit « de l’article IV », p.17, consulter, https://www.imf.org/en/Publications/CR/Issues/2017/09/21/France-2017-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-45270

[9] https://www.insee.fr/fr/statistiques/3150343

[10] Voir la matrice définie par la Commission européenne dans le document de référence « Utiliser au mieux la flexibilité offerte par les règles existantes du pacte de stabilité et de croissance », COM(2015) 12 final, 2015, p.21 http://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:52015DC0012&from=FR

[11] Voir nouvelle rédaction de l’article 6 du règlement (CE) n°1466/97 du Conseil relatif au renforcement de la surveillance des positions budgétaires ainsi que de la surveillance et de la coordination des politiques économiques.

[12] Clauses de flexibilité validées par le Conseil ECOFIN de février 2016.

[13] Article 5 du règlement (CE) n°1466/97

[14]https://ec.europa.eu/info/publications/economy-finance/vade-mecum-stability-and-growth-pact-2017-edition_en

[15] Selon une logique qui peut être prospective ou rétrospective. Voir Vade Mecum op.cit.

[16] https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2018/DOFP/DOFP_2018_Tome_01.pdf

[17] Voir note d’analyse iFRAP au questionnaire budgétaire « Fonction publique », non publié.

[18] Voir en particulier, le rapport du rapporteur spécial de la mission « Cohésion des territoires » dans le cadre du PLF 2018, M. Mohamed Laqhila, consulter Acteurs publics, Un député de la majorité préconise un nouveau big bang territorial, 6 novembre 2017.