Budget 2015 : carton orange de la Cour des comptes

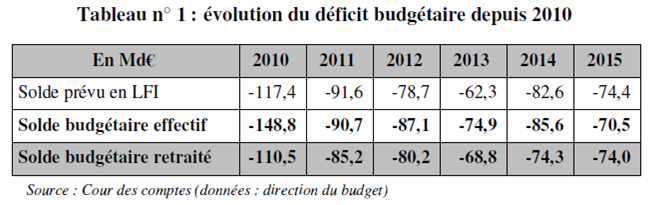

Il est de tradition fin mai que la cour des comptes propose son appréciation sur l’exécution du budget de l’Etat pour l’année écoulée. Et le moins que l’on puisse dire, c’est que le cru 2015 est particulièrement acide et le constat sévère. Il apparaît ainsi que si les recettes ont été globalement proches des prévisions (ce qui n’impliquera pas de notre part de développement particulier, sauf à constater les avantages statistiques d’une appréciation prudente de la croissance économique comme de l’évolution spontanée des recettes fiscales), en revanche la bonne tenue du solde budgétaire (-3,9 milliards par rapport à la LFI 2015) à 70,5 milliards d’euros en baisse « faciale » de 15,1 milliards par rapport à 2014 (85,6 milliards), résulte de la non prise en compte de l’impact réel des PIA et des versement effectués au MES (mécanisme européen de stabilité), qui sont décaissés chaque année. Leur prise en compte permettrait l’affichage d’un solde budgétaire « retraité » de 74 milliards contre 74,3 milliards l’année précédente, soit un « effort » d’économies au niveau de l’Etat de seulement 300 millions d’euros. La « maîtrise » est donc avant tout apparente et conventionnelle. Un résultat si faible témoigne en réalité d’une multiplication d’opérations de débudgétisation ou de minoration de dépenses (rattachement tardif des fonds de concours), qui « contournent » pour certaines les normes d’évolution des dépenses, tandis que les effets anesthésiants des taux bas et des primes d’émissions sur souches anciennes, font baisser facialement la charge de la dette… petit tour d’horizon :

Une maîtrise insuffisante qui « masque » un accroissement sous-jacent des dépenses :

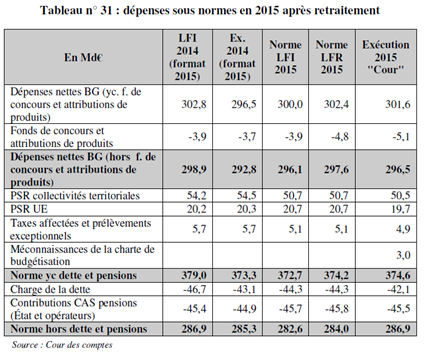

Le solde budgétaire de l’Etat recalculé par la Cour des comptes[1] est particulièrement sévère une fois ré-imputé l’impact des PIA (programmes d’investissement d’avenir) et de la contribution au MES, sur l’ensemble des exercices au cours desquels des décaissements « budgétaires » sont effectués. Le tableau suivant permet de bien mettre en évidence les effets de lissage ainsi opérés :

Il apparaît ainsi que les pouvoirs publics n’ont que peu maîtrisé les dépenses publiques sur le champ de l’Etat en période d’inflation extrêmement basse, ce qui aurait dû faciliter le respect de la norme. Entre 2013 et 2015, l’ajustement budgétaire aura conduit à une dégradation du solde « retraité » de 5,2 milliards, sous l’effet des décaissements sus-mentionnés et a contrario une amélioration sur un an de seulement 300 millions d’euros.

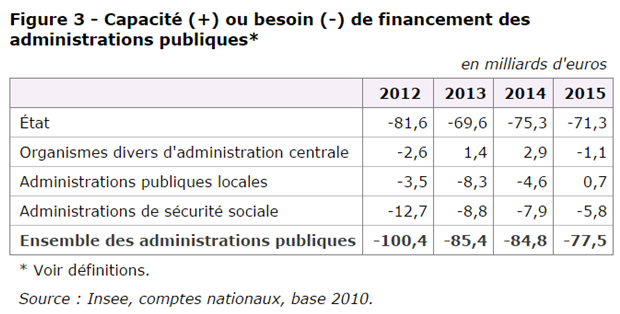

Cette mauvaise performance sous-jacente, est cependant invisible en comptabilité nationale (solde au sens de Maastricht), dans la mesure où le besoin de financement de l’Etat ressort à -71,3 milliards d’euros, soit une baisse de 3,9 milliards par rapport à l’exercice 2014[2], et seulement +1,7 milliard par rapport à 2013. Dans le même temps, le compte des ODAC se dégrade symétriquement de 4 milliards d’euros (« contrecoup des dotations en capital versées aux ODAC en 2014 » dans le cadre du PIA2, si bien que le déficit des administrations publiques centrales APUC est stable en 2015 à 72,4 milliards par rapport à 2014.

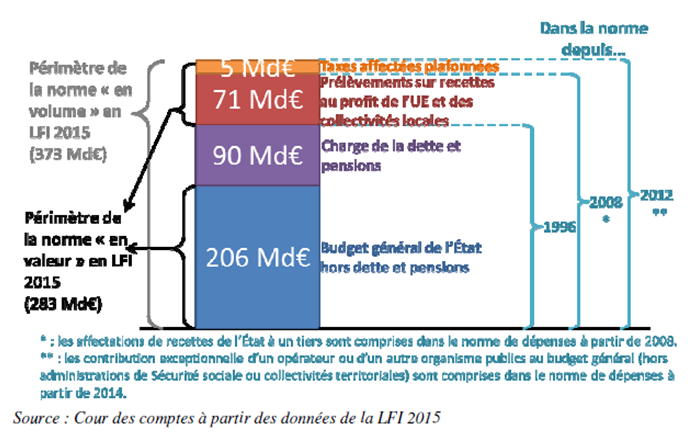

Il en ressort, donc qu’en comptabilité nationale l’ensemble des APUC est stable entre 2014 et 2015, tandis que le solde budgétaire de l’Etat en comptabilité budgétaire « retraité » se résorbe de seulement 300 millions d’euros. Cela permet de mettre en évidence que les économies dégagées n’ont pas été en mesure en période d’inflation basse (0% en 2015 après 0,5% en 2014), de faire mieux que de neutraliser en apparence l’évolution tendancielle des dépenses. Il s’avère en effet que pour tenir la double norme de dépenses 283 milliards d’euros en norme « zéro valeur » et 373 milliards d’euros en norme « zéro volume », Bercy a dû opter pour des artifices comptables permettant de « contourner » ces normes.

A cette fin, la Cour propose un florilège des méthodes de « débudgétisation » adoptées par les services de Bercy : affectation de recettes à des tiers (visant des opérateurs, des comptes spéciaux, des fonds sans personnalité morale (donc exclus des opérateurs, mais inclus dans le périmètre des ODAC) ; des mesures de périmètre non répertoriées dans la charte de budgétisation, pratiques budgétaires irrégulières (atteinte au principe de non contraction des dépenses et des recettes, atteinte à l’universalité budgétaire, mauvais usage des fonds de concours) ; substitution de dépenses fiscales aux dépenses budgétaires.

Durant l’exercice 2015, ces techniques ont quasiment toutes été employées :

- Affectations de recettes[3] hors du budget général pour un montant de 1,53 milliard d’euros, recettes bien évidemment exclues de tout plafonnement. Ainsi l’AFITF (agence pour le financement des infrastructures de transport) a reçu en lieu et place d’une dotation, le produit de 1,14 milliard de TICPE. Au total les opérateurs ont reçu pour 1,26 milliard d’euros de recettes affectées, 248 millions en direction de fonds sans personnalité morale (FNAL, etc.), et 22 millions d’affectations à un compte spécial.

- Des mesures de périmètre non prises en compte, en direction des collectivités territoriales et de la sécurité sociale qui n’ont pas été répertoriées pour 1,17 milliard d’euros, dont 497 millions d’euros de TICPE supplémentaire affectés aux régions (apprentissage et formation professionnelle) et 646 millions d’euros de TVA affectés aux régimes obligatoires de base de la Sécurité sociale (soldant une partie de la dette de l’Etat, en lieu et place de versements insuffisants les années antérieures).

- Des infractions caractérisées aux principes de la LOLF (utilisation irrégulière de fonds de concours et de comptes spéciaux) pour 293 millions d’euros.

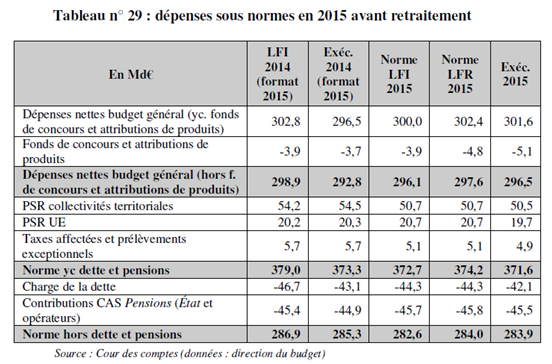

Au total les contournements de la charte de budgétisation permettent de « tenir » la dépense sous norme en lieu et place d’un dérapage de 2,99 milliards d’euros[4]. Soit une modification sous norme « zéro volume » (y.c dette et pensions) de 371,6 à 374,6 milliards d’euros et zéro valeur de 283,9 à 286,9 milliards. Dans ces conditions les deux normes « zéro volume » et « zéro valeur » révisées dans le cadre de la LFR (loi de finances rectificative) 2015 auraient toutes été enfoncées : de 400 millions en zéro volume et de 2,9 milliards en zéro valeur, contre un respect facial avec contournement à 100 millions d’euros en zéro valeur et à 2,6 milliards en zéro volume.

Il apparaît également que les économies affichées en tendance sur l’Etat ressortent moindres que celles mises en avant par le gouvernement. En effet, la Cour estime que le tendanciel des dépenses a été surestimé en particulier s’agissant des dépenses de personnel. Or la Cour rejoint en ce point la Fondation iFRAP en ce que « une surestimation du tendanciel conduit à majorer mécaniquement les « économies » ». Ainsi la Cour met en exergue que le calcul du tendanciel sur les dépenses de personnel en retenant une revalorisation du point d’indice fixé sur l’hypothèse d’inflation estimé dans la LPFP à 1,35% pouvait sembler contestable dans la mesure où le PLF 2015 avait quant à lui retenu une inflation à 1% et que « l’indexation du point sur les prix ne correspond[ait] pas fin 2014 à la politique suivie par le Gouvernement depuis plusieurs années. » En procédant à cette simple révision il apparaît alors que le tendanciel de cette dépense se trouve ramené de 1,9 milliard à 0,9 milliard d’euros. Il en résulte un tendanciel « global » révisé sur le champ de l’Etat de 4,9 au lieu des 5,9 milliards d’euros affichés. Les économies dégagées par rapport à la LFI 2014 ressortent à 3,8 milliards d’euros en tendance, mais puisque les dépenses exécutées en 2014 sont de 2,1 milliards d’euros inférieures à la LFI, il en résulte de véritables économies de l’ordre de 1,7 milliard d’euros en tendance. Les dépenses servant d’assiette pour l’évaluation des économies croissant en réalité de 3,2 milliards d’euros entre 2014 et 2015 passant de 210,5 milliards à 213,7 milliards d’euros. Ces économies correspondant à 60% (1,027 milliard d’euros) aux ponctions réalisées sur le fonds de roulement des organismes (opérateurs et ODAC) assujettis au plafonnement de leurs taxes.

Une maîtrise atteinte également grâce aux économies réalisées sur la charge de la dette :

Afin de contribuer à accroître la maîtrise à court terme de la charge de la dette de l’Etat, les pouvoirs publics ont mis en place une triple stratégie qui induit une « déconnexion partielle entre l’évolution du déficit et de la charge de la dette, cette dernière progressant moins vite. » Elle repose sur trois points :

- Une politique d’émissions de titres sur souches anciennes pour un volume jamais encore atteint (1/3 des titres émis). Cette politique aboutit à une minoration à court terme de l’encours de dette émis (paiement de primes par les acheteurs sur le prix des titres souscrits (22,7 milliards), qui viennent pour l’Etat en diminution de l’encours de dette à court terme (pour 22,6 milliards d’euros), contre le service sur la durée des coupons d’un taux facial beaucoup plus élevé (donc report vers le futur d’une charge plus importante).

- Une politique de rachat avant l’échéance sur les deux années suivantes, de façon à accélérer les amortissements (l’exercice 2013 a vu racheter pour 23,1 milliards d’euros de dettes dont 13,2 échéance 2014 et 9,9 milliards échéance 2015 et l’exercice 2014 a vu l’achat de 27,7 milliards de dettes échéance 2015 et de 3,4 milliards maturité 2016).

- Une courbe de taux avec taux négatifs sur les emprunts à court terme et des taux plus bas sur les autres parties de la courbe de taux (soit des économies sur la charge de la dette à court terme de 400 millions d’euros et de 200 millions d’euros sur le moyen/long terme). La faiblesse de l’inflation jouant également en faveur des OATi (indexés).

L’Etat n’est cependant pas tiré d’affaire. En effet, une remontée des taux de 1% sur l’ensemble de la courbe de taux aboutirait à une augmentation de la charge de la dette de 2,1 milliards la première année (soit +5%), puis de 4,8 milliards la deuxième année (+10,8%) et de 6,9 milliards d’euros la troisième année (+14%). Il apparaît par ailleurs que le solde primaire stabilisant pour 2015 aurait été de +0,5% alors que le solde primaire exécuté est de -1,3% du PIB. Par ailleurs, l’absence de règle d’or budgétaire au niveau de l’Etat conduit à ce que sur les 93 milliards d’euros (y compris primes d’émission) d’émissions à moyen et long termes de dettes en 2015 nettes des amortissements et rachats, seulement 12% ont servi à financer l’investissement tandis que 64% ont servi à payer les charges courantes de l’Etat et que 24% seulement à racheter ou rembourser de la dette à court terme.

Pour la mise en place de normes d’évolution des dépenses plus contraignantes :

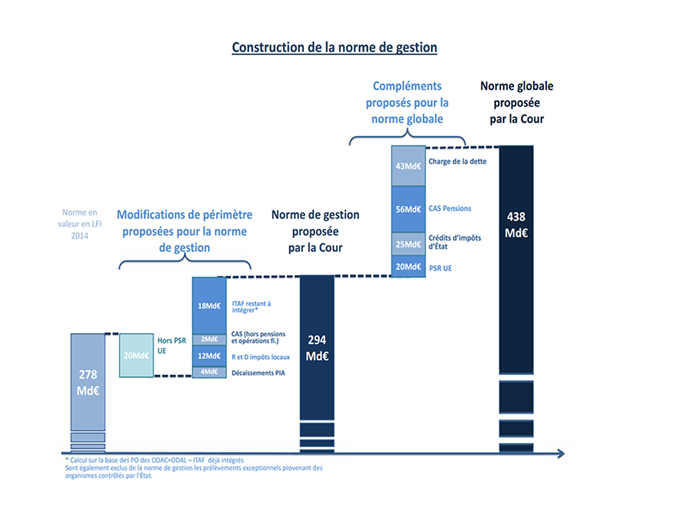

Consciente de l’équilibrisme du budget 2015 exécuté, la Cour propose un élargissement et un renforcement des normes de dépenses « zéro valeur » et « zéro volume », qu’elle souhaite voir remplacer avec les mêmes finalités par une « norme de gestion » et une norme « globale » permettant d’améliorer la lisibilité, de freiner les tentatives de contournement et de mieux maîtriser les dépenses. Basées sur une estimation de l’exécution 2014, ces nouvelles normes s’appliqueraient comme suit :

- La norme zéro valeur 2014 (278 milliards d’euros) serait remplacée par une norme de gestion de 294 milliards d’euros

- La norme zéro volume 2014 (371 milliards d’euros) serait remplacée par une norme globale de 438 milliards d’euros.

Les fonds de concours et les attributions de produits resteraient en dehors de l’ensemble des normes dans la mesure où leur inclusion « nuirait au caractère incitatif » de ces facultés, les dépenses exceptionnelles également en seraient exclues, mais, les décaissements des organismes gestionnaires (des PIA) y seraient inclus.

Il est possible de rassembler ces augmentations de périmètre dans un tableau récapitulatif :

Exclusions/retranchement | Norme de gestion (ex zéro valeur) | Norme globale (ex zéro volume) qui inclut la précédente |

|---|---|---|

|

|

|

Conclusion:

La Cour des comptes pointe malgré d'évident efforts de gestion au moins quant au pilotage des finances publiques en fin d'exercice (près de 4 milliards d'annulations de crédits et de reserve de fin de gestion et de surgels techniques prélevés sur une réserve de précaution de 8,4 milliards, majorée en cours d'exercice de 2,6 milliards), une politique de court terme. En effet, la maîtrise affichée des finances du budget général masque mal une utilisation souple des périmètres et une incapacité avec les ressources disponibles à faire face aux dépenses sous-budgétisées récurrentes, ainsi traditionnellement des Opex. Une dérive des comptes de près de 3 milliards d'euros auraient dû impacter le budget général sans mesure expresses de débudgétisation. Tout porte donc à renforcer très fortement comme y invite la Cour, le contrôle des normes d'évolution des dépenses du budget de l'Etat en y incluant directement ou indirectement (via les ITAF) les opérateurs et plus largement les ODAC. Enfin, la virtuosité de France Trésor parvient encore à alléger très substantiellement la charge de la dette française, quitte à la décoréler momentanément de déficit public. Il faudra cependant rapidement pour se prémunir contre tout dérapage incontrôlé en cas de hausse des taux (et de l'inflation via les OATi) de viser prioritairement à un solde primaire stabilisant (soit +0,5% du PIB pour 2015). On le voit, il y a encore fort à faire.

[1] Voir Cour des comptes, rapport Le budget de l’Etat en 2015, résultat et gestion, mai 2016, p.17 et 28. https://www.ccomptes.fr/Accueil/Publications/Publications/Le-budget-de-l-Etat-en-2015-resultats-et-gestion

[2] Consulter la publication de mai 2016 de l’INSEE, Les comptes des administrations publiques en 2015, http://www.insee.fr/fr/themes/document.asp?ref_id=ip1598

[3] Voir Cour des comptes rapport principal, p.108-109.

[4] Op.cit, comparer les tableaux p.104 et 110.

[5] La Cour donne l’ordre de grandeur suivant pour 2015, le plafonnement des ITAF dans les ODAC est de 7,1 milliards sur 17 milliards affectées aux ODAC, et le plafonnement des opérateurs représente 4,1 milliards contre 8,5 milliards d’ITAF au total. Voir op.cit, p.123